Míra časové preference a velikost úspor

Spoří-li pan Svoboda 10 000 Kč, míra jeho časové preference je 1,02. Ale co kdyby chtěl soused půjčit jedenáct, dvanáct nebo třináct tisíc? Míra časové preference pana Svobody nebude stále stejná. Když půjčí 11 tisíc, bude muset odložit nejen koupi nového televizoru, ale i koupi nové bundy. Když půjčí 12 tisíc, bude muset odložit také nákup nových bot, které však dost nutně potřebuje. Uspoření každého dalšího tisíce mu činí stále větší svízel. Stále více totiž naráží na hranice spotřeby, která je pro něho nezbytná a jejíž odložení do budoucna je pro něho stále obtížnější.

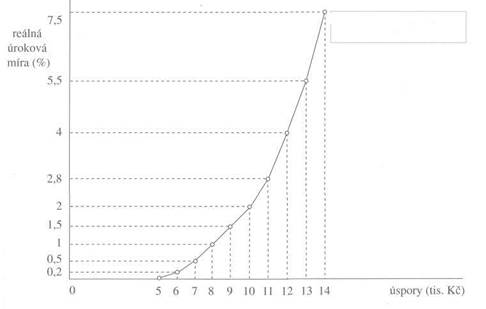

Tabulka ukazuje míru časové preference pana Svobody u různě vysokých úspor.

| Úspory | Míra časové preference |

| 5 000 | 1,00 |

| 6 000 | 1,002 |

| 7 000 | 1,005 |

| 8 000 | 1,01 |

| 9 000 | 1,015 |

| 10 000 | 1,02 |

| 11 000 | 1,028 |

| 12 000 | 1,04 |

| 13 000 | 1,055 |

| 14 000 | 1,075 |

Při nulovém úroku je pan Svoboda ochoten spořit 5 000 Kč - protože spoří na stáří. Šestý tisíc však bude spořit jen při úrokové míře alespoň 0,2 %. Při úrokové míře 1 % bude ochoten spořit 8 000 Kč. A tak dále, jak ukazuje tabulka.

Nabídka zapůjčitelných fondů (úspory)

Firma Chemicals chce investovat, a proto poptává zapůjčitelné fondy. Dělá to tak, že prodává své dluhopisy - cenné papíry, na které bude těm, kdo si je koupí, každoročně vyplácet 20 Kč na každý tisícikorunový dluhopis, tj. 2% úrokovou míru. Kolik takových dluhopisů si bude chtít koupit pan Svoboda? Koupil by si jich za 10 000 Kč, protože úroková míra 2 % mu právě kompenzuje jeho míru časové preference při úsporách 10 000 Kč (jak vidíme z tabulky).

Firma Chemicals chce investovat, a proto poptává zapůjčitelné fondy. Dělá to tak, že prodává své dluhopisy - cenné papíry, na které bude těm, kdo si je koupí, každoročně vyplácet 20 Kč na každý tisícikorunový dluhopis, tj. 2% úrokovou míru. Kolik takových dluhopisů si bude chtít koupit pan Svoboda? Koupil by si jich za 10 000 Kč, protože úroková míra 2 % mu právě kompenzuje jeho míru časové preference při úsporách 10 000 Kč (jak vidíme z tabulky).

Ale co kdyby firma nabídla ze svých dluhopisů 5% úrok? Pak by si jich pan Svoboda chtěl koupit za 12 000. Třináctý tisíc by však uspořil a věnoval na nákup dluhopisů, jen kdyby se úroková míra zvýšila alespoň na 5,5 %.

Jak vidíte, člověk, který se rozhoduje, kolik má spořit, porovnává úrokovou míru s mezní mírou časové preference - s mírou časové preference poslední spořené

Jak vidíte, člověk, který se rozhoduje, kolik má spořit, porovnává úrokovou míru s mezní mírou časové preference - s mírou časové preference poslední spořené

koruny. Tabulku, která ukazuje závislost míry časové preference pana Svobody na velikosti úspor, můžeme znázornit graficky - na obrázku 13 - 3. Na vodorovné ose vynášíme úspory a na svislé ose vynášíme úrokovou míru. Funkce úspor je rostoucí, protože míra časové preference se s rostoucími úsporami zvyšuje.

|

|

| (1 + r) = mezní míra časové preference |

Obr. 13-3 Křivka individuálních úspor ukazuje, kolik je člověk ochoten spořit při různých úrokových mírách. Protože jeho mezní míra časové preference se s růstem úspor zvyšuje, je ochoten spořit více jen při zvyšující se úrokové míře.

Velikost úspor přitom závisí na reálné úrokové míře. Pokud se nominální úroková míra mění pod vlivem inflace, nemá to na úspory žádný vliv. Představme si, že pan Svoboda spoří 10 000 Kč při úrokové míře 2 %. Poté začne v zemi probíhat 10% infla-

Kapitál a úrok

Kapitál a úrok

ce a banky zvýší úrokové míry na 12 %. Bude pan Svoboda spořit více? Nebude, protože si uvědomí, že zvýšení úrokové míry o 10 % není ničím jiným než odškodněním za 10% znehodnocování peněz.

Každý člověk má svou individuální funkci úspor. Zapujčitelné fondy jsou vlastně celkové úspory. Tržní nabídka zapůjčitelných fondů je součtem individuálních funkcí úspor.

___________________________ 13.5_________________