Глава II. Состояние и проблемы функционирования негосударственного социального страхования в мурманской области на примере ппф «страхование жизни»

2.1 Состояние, проблемы и перспективы функционирования негосударственного социального страхования (в области негосударственного пенсионного страхования) в РФ и Мурманской области

Как уже отмечалось выше в первой главе дипломной работы, система негосударственного социального страхования включает в себя такие виды социального страхования, как пенсионное, социальное, медицинское.

Пенсионное обеспечение в силу своей социальной значимости играет огромную роль во всех аспектах жизни государства.

В существующих экономических условиях наиболее действенным механизмом социальной защиты и повышения уровня жизни граждан представляется развитие негосударственного пенсионного обеспечения.

Именно поэтому автором будет рассмотрено состояние, сформулированы проблемы и очерчен круг перспектив функционирования негосударственного социального страхования именно в области негосударственного пенсионного страхования в РФ, в целом, и Мурманской области, в частности.

Для определения проблем негосударственного пенсионного страхования[21] автор считает необходимым рассмотреть, в целом, структуру современной системы пенсионного страхования в РФ, а также проанализировать особенности функционирования одного из ее элементов – негосударственных пенсионных фондов подсистемы негосударственного пенсионного обеспечения, и выявить факторы, сдерживающие становление НПФ как особых институтов социальной инфраструктуры, определяются перспективы их развития в действующей системе пенсионного страхования.

Действующая в настоящее время в России пенсионная система по своей сути является распределительно-накопительной и включает в себя следующие основополагающие компоненты (подсистемы): обязательное (государственное) пенсионное страхование и добровольное (негосударственное) пенсионное обеспечение. Причем в первом случае накоплениями граждан РФ управляет государственная управляющая компания (ГУК) – Государственная корпорация «Банк развития и внешнеэкономической деятельности» («Внешэкономбанк», сокращенно – ВЭБ)[22] либо частная управляющая компания (ЧУК), отобранная по конкурсу, с которой у Пенсионного фонда Российской Федерации (далее – ПФР) заключен договор доверительного управления средствами пенсионных накоплений, определенная гражданином самостоятельно. Во втором случае – негосударственный пенсионный фонд (НПФ) размещает временно свободные пенсионные средства, передавая их в доверительное управление одной или нескольким частным управляющим компаниям по собственному выбору (рисунок 1)

Рисунок 1. Структура современной системы пенсионного страхования в РФ

По своей организационно-правовой форме НПФ представляет собой некоммерческую организацию социального обеспечения, исключительными видами деятельности которой являются:

деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем[23].

При этом согласно п. 2. ст. 36.1 Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» (далее – Федеральный закон № 75-ФЗ) на момент подачи в уполномоченный федеральный орган заявления о намерении осуществлять деятельность по обязательному пенсионному страхованию в качестве страховщика каждый НПФ должен соответствовать ряду жестких требований. А именно иметь:

совокупный вклад учредителей (учредителя), внесенный в фонд денежными средствами, в размере не менее 3 млн. руб. со дня вступления в силу Федерального закона № 75-ФЗ, не менее 30 млн. руб. – с 01.01.2005 и 100 млн. руб. – с 01.01.2009;

величину денежной оценки имущества для обеспечения уставной деятельности фонда (имущество, предназначенное для обеспечения уставной деятельности - ИОУД) с 01.01.2005 не менее 30 млн. руб., с 01.07.2009 – не менее 100 млн. руб.;

опыт одновременного ведения не менее 5 тыс. именных пенсионных счетов участников в течение не менее 1 года с 01.01.2004, а с 01.07.2009 – не менее 20 тыс. именных пенсионных счетов;

опыт работы по осуществлению негосударственного пенсионного обеспечения не менее 2-х лет.

Не иметь:

актуарного дефицита по результатам актуарного оценивания, а также фактов приостановления действия лицензии в течение последних 2-х лет деятельности.

Согласно данным Федеральной службы по финансовым рынкам (ФСФР), в 2004 году в России действовало 270 НПФ, клиентами которых выступало свыше 5,5 млн. застрахованных лиц. При этом собственное имущество фондов в указанный период времени ФСФР оценивала примерно в 216 млрд. руб.; имущество, предназначенное для обеспечения уставной деятельности НПФ – более 42 млрд. руб.

По состоянию на 01.07.2012 на территории Российской Федерации функционировало только 143 НПФ с собственным имуществом 1,4 трлн. руб. и ИОУД – около 103 млрд. руб.

Из отчетов ФСФР также следует, что совокупный объем пенсионных накоплений всех НПФ на конец 2005 года составлял порядка 2 млрд. руб., пенсионных резервов – 277 млрд. руб.; на конец 2011 года – 394 и 700 млрд. руб., соответственно (приложение Г, таблица 1).

22 июня 2011г. Министерство юстиции РФ зарегистрировало очередной Приказ Федеральной службы по финансовым рынкам от 24.05.11 N 11-23/пз-н «Об утверждении нормативов достаточности собственных средств профессиональных участников рынка ценных бумаг, а также управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов», в соответствии с которым с 01.07.2011 значительно повысился норматив достаточности собственных средств компаний, осуществляющих деятельность по управлению негосударственными пенсионными фондами, – с 60 до 80 млн. руб. (приложение Г, таблица 2), что означает значительное ужесточение требований к деятельности НПФ со стороны регуляторов.

В целом же, говоря о дальнейших перспективах функционирования негосударственных пенсионных фондов в системе отечественного пенсионного страхования, прежде всего, необходимо выделить некоторые факторы, сдерживающие их развитие на современном этапе:

1. Недоверие значительной части граждан РФ к НПФ как особым институтам социальной инфраструктуры. Как следствие, – отсутствие динамичного роста количества участников фондов.

Данный вывод подтверждается и результатами опроса, проведенного Национальным агентством финансовых исследований (Национальное агентство финансовых исследований - НАФИ[24]) в 2012 году (Приложение Г, таблица 3).

2. Отсутствие совершенной и понятной нормативно-правовой базы в части регулирования деятельности НПФ. Отметим, что период реформирования системы пенсионного страхования в России еще очень далек от своего логического завершения: в современных экономических условиях мы только вступаем в фазу активных структурных пенсионных преобразований – как в части обязательного пенсионного страхования, так и в части негосударственного пенсионного обеспечения. А, следовательно, и в действующее пенсионное законодательство РФ уже в ближайшем будущем будут внесены соответствующие поправки и изменения.

3. Высокие риски получения отрицательных финансовых результатов в деятельности НПФ и, как следствие, отрицательной доходности пенсионных накоплений граждан; негативное влияние инфляционного фактора.

4. Отсутствие специальных мер налогового стимулирования деятельности НПФ на территории Российской Федерации.

5. Недостаточная информированность и низкий уровень общей финансовой грамотности населения (в особенности – в молодежной среде), не позволяющие застрахованным лицам активно формировать свои собственные «инвестиционные стратегии».

Однако несмотря ни на что с момента принятия Федерального закона № 75-ФЗ большинство НПФ уже успели зарекомендовать себя в качестве успешных игроков на отечественном рынке пенсионных услуг и продолжают демонстрировать более высокие результаты работы по сравнению с государственными фондами[25].

На наш взгляд, достигнутые к настоящему времени позитивные тенденции в деятельности НПФ в виде увеличения собственного имущества, количества участников, роста объемов пенсионных накоплений и резервов сохранятся и в долгосрочной перспективе. Вместе с тем особенно важным моментом представляется формирование среди фондов «здоровой» конкурентной среды, основанной на принципах честности, порядочности и ориентированности в своей работе непосредственно на интересы застрахованных лиц.

В Совете Федерации состоялся круглый стол на тему «Пенсионная реформа и урегулирование деятельности негосударственных пенсионных фондов». Мероприятие было организовано МООП «Союз потребителей финансовых услуг» (Региональная общественная организация потребителей «Союз потребителей финансовых услуг»)и Комитетом Совета Федерации по бюджету и финансовым рынкам[26].

В развитых странах государственная пенсия не является основным доходом пожилых граждан. Значительную часть его составляют индивидуальные частные накопления и средства, аккумулируемые в негосударственных пенсионных фондах. К сожалению, в нашей стране отсутствуют подобного рода традиции. Препятствиями для развития негосударственного пенсионного обеспечения являются низкий уровень заработной платы, с которой работники могли бы добровольно отчислять взносы, недостаточно привлекательные условия участия в негосударственных пенсионных фондах (НПФ), отсутствие навыков самостоятельно заботиться о своем будущем пенсионном обеспечении.

Развитие НПФ — важная часть пенсионной реформы. На сегодняшний день число застрахованных в НПФ лиц, находящихся в системе обязательного пенсионного страхования, составляет порядка 11 млн. человек. И еще 7 млн. формируют свою пенсию добровольно, совместно с работодателями. Объем средств пенсионных накоплений на российском рынке приближается к 2 трлн руб., это примерно 3,5 % от ВВП. В то же время в других странах эта цифра составляет в среднем около 75 % от ВВП. А в США, Великобритании, Австралии еще выше. Таким образом, резерв для роста и развития НПФ в нашей стране огромный.

Защита от потерь

Первые НПФ в России были созданы в 1992 году. За этот период экономика пережила кризисы 1998 и 2008–2009 годов. В целом система негосударственного пенсионного страхования успешно выдержала испытания и продолжает развиваться. Однако остается ряд важных вопросов, без решения которых невозможно дальнейшее движение вперед. Одна из ключевых проблем, которая обсуждалась на круглом столе, — защита граждан на финансовых рынках, связанных с пенсионными накоплениями. В России успешно работает государственная система страхования вкладов. Средства граждан, размещенные в банках на достаточно короткий срок, полностью гарантированы к возврату. Однако пенсионные средства, которые вкладываются на десятки лет, никак не защищены. Такая ситуация порождает недоверие к деятельности НПФ и, как следствие, не позволяет им развиваться.

Выходом может быть введение обязательного страхования средств пенсионных накоплений, передаваемых гражданами в НПФ. Но и тут возникает много вопросов. В частности, Р.А. Кокорев, заместитель директора Департамента корпоративного управления Министерства экономического развития РФ, заострил внимание на следующем. Ни у кого не вызывает сомнения необходимость страхования пенсионных накоплений от колебаний рынка. Но надо ли страховать потери, связанные с непрофессиональным или недобросовестным поведением финансовых институтов (НПФ и управляющих компаний)? Определить, являются ли убытки следствием падения рынка или ошибкой управляющего, порой бывает очень трудно. При этом человек не виноват в том, что доверил деньги недостаточно профессиональной или недобросовестной компании, между тем взыскать средства с виновного лица удается далеко не всегда.

Доходность

Также остро стоит проблема доходности пенсионных накоплений. Е. В. Бушмин, председатель Комитета Совета Федерации по бюджету, подчеркнул, что основная задача НПФ — обеспечить доходность пенсионных средств не ниже уровня инфляции. Конечной целью деятельности фондов является выплата гражданам пенсий. Для того чтобы не нарушить интересы будущих пенсионеров, необходимо сохранить накопления в реальном выражении.

К сожалению, обеспечить высокую доходность пенсионных накоплений и одновременно гарантировать их сохранность невозможно. Главный аргумент критиков накопительного компонента заключается в том, что система инвестирования средств неэффективна. К. С. Угрюмов, президент Национальной ассоциации пенсионных фондов, сказал по этому поводу, что НПФ любой страны мира имеют возможность инвестировать средства в высокодоходные инструменты Российской Федерации. Речь идет об акциях «Газпрома», «Сургутнефтегаза», «Норильского никеля». Однако российские НПФ такой возможности лишены.

На сегодняшний день НПФ обязаны ежегодно фиксировать прибыли и убытки. Но если в погоне за сиюминутной доходностью фонды станут размещать средства в рискованные инструменты, то сам факт существования накопительной системы может оказаться под вопросом. По словам К. С. Угрюмова, НПФ должны выстраивать долгосрочные стратегии инвестирования, которые опирались бы на строжайший контроль за разумным и ответственным поведением инвестора.

На круглом столе неоднократно звучала такая мысль: для того чтобы гражданам было легче сориентироваться, профессиональное сообщество могло бы разработать и опубликовать своеобразный индекс эффективности доверительного управления. Этот индекс может различаться по регионам и объемам инвестирования. Он будет служить показателем минимально допустимой эффективности, ниже которой управление уже ведется не лучшим образом. И главное — этот индекс должен быть признан профессиональным сообществом как критерий делового оборота.

Прозрачность и привлекательность

Не менее остро стоит проблема прозрачности деятельности НПФ. В нашей стране основная масса управляющих компаний, которые привлекают средства населения, являются непубличными. Они должны отчитываться перед своими клиентами, но при этом нигде не прописаны стандарты такой отчетности. В результате управляющие компании сами разрабатывают формы отчетности и, к сожалению, часто исходят из собственного удобства, а не из удобства клиента. Эти отчеты предоставляются в бумажной форме, они трудно анализируемы и недостаточно прозрачны. Таким образом, в интересах граждан требуется унификация стандартов отчетности НПФ и управляющих компаний перед клиентами.

Е.В. Бушмин остановился на некоторых шагах, которые повысили бы привлекательность НПФ среди населения. В частности, необходимо освободить средства работодателей, перечисляемые в НПФ в пользу работников, от налогообложения. Такой шаг продемонстрирует всем, что НПФ являются важной частью пенсионной системы и государство в них заинтересовано. Также следует освободить от подоходного налога взносы граждан, добровольно направляемые в НПФ. Серьезным фактором по повышению привлекательности фондов Е.В. Бушмин считает ужесточение требований к их работе, в том числе по достаточности собственного капитала и стандартам операционной деятельности. Причем требования должны быть жесткими и очевидными для граждан.

Будущее пенсионной системы

В последнее время острые дискуссии шли вокруг накопительной части пенсионного страхования. До сих пор некоторые поднимают вопрос о том, должно ли быть накопление обязательным, или его следует перевести в добровольный формат. По мнению представителей Минфина, Минэкономразвития России, а также самих негосударственных пенсионных фондов, разумной альтернативы накопительной части пенсии нет. По мнению С. Н. Эрлика, президента НПФ «Лукойл-Гарант», нельзя отказываться от накоплений, если мы не хотим в будущем столкнуться с необходимостью снижения пенсий. С. Н. Эрлик считает, что важнейшим вопросом развития НПФ является то, заинтересовано государство в существовании самой негосударственной системы пенсионного обеспечения или нет. Он полагает, что оно должно взять на себя часть ответственности и обеспечить рынок соответствующими инструментами, помогающими уберечь средства граждан от инфляции.

Минздравсоцразвития в 2012 году завершил подготовку стратегии долгосрочного развития пенсионной системы в России до 2050 года. Ее цель — создать сбалансированную и понятную для граждан национальную пенсионную систему. Должны быть решены проблемы тарифной политики, возраста выхода на пенсию, негосударственного пенсионного страхования и досрочных пенсий. Роль и значимость НПФ в будущей пенсионной системе в значительной степени зависят от тех подходов, которые будут сформулированы в стратегии.

Переходя от основного к частному, рассмотрим проблемы деятельности российских негосударственных фондов социального страхования в области пенсионного страхования (на основе результатов сравнительного анализа и социального опроса жителей Мурманской области).

Проблемы деятельности российских негосударственных фондов социального страхования в области пенсионного страхования (на основе результатов сравнительного анализа и социального опроса жителей Мурманской области)

Автор не побоится повториться, отмечая, что накопительный компонент пенсионной системы реализуется в рамках негосударственного пенсионного обеспечения, осуществляемого негосударственными пенсионными фондами на основе договорных отношений с середины 90-х годов, а также в рамках обязательного пенсионного страхования на основе публичного права с 2002 года. В ходе реформы всем гражданам России без исключения была предоставлена возможность управлять накопительной частью трудовой пенсии, т.е. им предоставляется право выбирать, где будет формироваться накопительная часть, кто будет заниматься формированием дохода на эти средства с целью их прироста. Реформа осуществляется уже почти 10 лет и, в систему негосударственного пенсионного обеспечения было привлечено более 6,6 млн. человек, вместе с тем, потенциал негосударственного пенсионного обеспечения, организационной платформой для которого является система некоммерческих негосударственных пенсионных фондов, в настоящее время в значительной степени недоиспользуется.

Несмотря на удачный опыт негосударственного пенсионного обеспечения и важности участи НПФ в данной системе, достигнутые к настоящему моменту результаты деятельности НПФ и страховых компаний, осуществляющих операции по долгосрочному страхованию жизни, являются не совсем удовлетворительными.

Долгосрочный инвестиционный потенциал НПФ не реализуется в полной, не нацелена на формирование инвестиционного ресурса и существующая система налогообложения. В отличие от большинства западных стран, в России взносы в пенсионные фонды и доход, полученный от инвестирования средств, подлежат налогообложению, а выплаты пенсий, напротив, освобождены от налога.

По своему существу развитые рынки НПФ должны выполнять следующие функции:

обеспечение гарантий социальной защищенности и стабильности общества, а также устойчивости пенсионной системы;

формирование долгосрочного инвестиционного ресурса.

Сравнивая систему негосударственных пенсионных фондов России и аналогичной системы существующей в зарубежных странах всплывает ряд проблем, которые мешают российской системе НПФ функционировать в полную силу.

Как было уже доказано система негосударственного пенсионного обеспечения - это масштабный и социально значимый элемент экономики, стратегической целью которой является создание финансовой и организационной основы для повышения уровня пенсионного обеспечения сверх уровня замещения заработной платы, обеспечиваемого системой.

Российские страховые фонды, согласно законодательству, могут инвестировать вклады в:

1) государственные ценные бумаги Российской Федерации;

2) государственные ценные бумаги субъектов Российской Федерации;

3) облигации российских эмитентов, помимо указанных в подпунктах 1 и 2 настоящего пункта;

4) акции российских эмитентов, созданных в форме открытых акционерных обществ;

5) паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

6) ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах;

7) денежные средства в рублях на счетах в кредитных организациях;

8) депозиты в рублях в кредитных организациях;

9) иностранную валюту на счетах в кредитных организациях[27].

Более того на сегодняшний день эксперты в области негосударственного пенсионного страхования выделяют такие причины как отсутствие долгосрочных средств размещения пенсионных активов, низкий уровень социальных гарантий со стороны государства, неадекватное налогообложение негосударственных пенсионных услуг.

Долгосрочный инвестиционный потенциал фондов не реализуется в полной мере - фактически управляющие компании преобразуют долгосрочные ресурсы фондов в краткосрочные активы (почти 70% активов фондов размещаются на срок менее 1 года).

Не нацелена на формирование инвестиционного ресурса и существующая система налогообложения. В отличие от большинства западных стран, в России взносы в пенсионные фонды и доход, полученный от инвестирования средств, подлежат налогообложению, а выплаты пенсий, напротив, освобождены от налога. Немало необоснованных препятствий для страховых фондов и страховых компаний создаются при регулировании порядка размещения активов.

Таким образом, на сегодняшний день плохо реализуется программа привлечения дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров

Также у нас в стране еще плохо развита система налоговых льгот.

Допустимый инструментарий также полностью не разработан, по опыт зарубежных стран размещение пенсионных резервов может быть дополнено.

Необходимо развитие инфраструктуры рынков НПФ и долгосрочного страхования жизни.

В рамках исследования автором был проведен социальный опрос 25 граждан Мурманской области. Респондентами явились лица различных возрастных категорий и имеющие разные социальные статусы, являющиеся клиентами ППФ «Страхование жизни». Анкета на тему об осведомленности о деятельности негосударственных пенсионных фондов состояла из 13 вопросов закрытого и открытого типа, а на тему собственного благосостояния состояла из 12 вопросов (приложение В).

Исходя из анализа первой части проведенных исследований, можно сделать следующие выводы: на сегодняшний день, о будущем своей пенсии задумывается всего 59% опрошенных респондентов, при этом услугами по негосударственному пенсионному страхованию пользуются 44%. Выходит, что популярность фондов социального страхования хоть и повышается, но по сравнению с зарубежными странами, где 82% населения пользуются услугами пенсионных фондов, оставляет желать лучшего. Причиной непопулярности фондов является их репутация, 43% респондентов, не пользующихся услугами фондов сомневаются в надежности деятельности данной структуры. Между тем 20% считают, что просто напросто не имеют средств на накопление будущей пенсии. Здесь встает такая проблема государственного масштаба, как показатель уровня обеспеченности населения (чему посвящена вторая часть проведенного автором социологического опроса). Положительной динамикой является тот факт, что ни один из респондентов не ответил, что не знает, что такое негосударственный пенсионный фонд. Это может говорить хоть и о не многозначительном, но, тем не менее, увеличении популярности данной структуры. Зато, те граждане, которые ознакомились с деятельностью негосударственных пенсионных фондов, обосновывают свой выбор в их пользу, тем, что это надежно и появляется уверенность в «завтрашнем дне» - 26%, а еще 20% опрошенных довольны высокой доходностью.

Исходя из анализа второй части проведенных исследований, можно сделать следующие выводы: большая часть респондентов (около 60-70%) недовольны своим как финансовым, так и морально-духовным положением. Именно на таких людей рассчитана помощь компании, в которой автором была пройдена практика. Клиенты, приходящие в компанию могут получить защиту от большого количества рисков, что сделает их жизнь удобнее и комфортней с учетом материальной помощи на те, или иные нужды. Исследование доказывает, что роль страховых компаний и честных страховщиков максимально велика в жизни современного человека в условиях проживания города Мурманска.

Исходя из проведенного исследования, рынку негосударственных пенсионных услуг не позволяют развиваться следующие ограничители:

непонимание граждан необходимости обеспечения личного благосостояния;

финансовая и пенсионная неграмотность;

недоверие к долгосрочным инвестициям;

невысокие доходы населения.

Автор считает, что то, как преподносится данная услуга гражданам тоже немаловажно. В связи с этим он предлагает выделить такую проблему, как недостаточная квалифицированность сотрудников фондов социального страхования, ведь данная услуга должна быть привлекательность и вызывать доверие населения.

2.2 Факторы совершенствования деятельности негосударственных фондов социального страхования в области негосударственного пенсионного страхования

В соответствии с вышеизложенными проблемами, существующими на сегодняшний день, автор предлагает определить основные возможные пути их преодоления.

Добровольное пенсионное обеспечение уже сейчас осуществляется в весьма разнообразных формах. К формам его реализации относятся как пенсионные системы отдельных организаций, отраслей экономики и территорий, созданные на базе существующих негосударственных пенсионных фондов, так и личное пенсионное обеспечение граждан, производящих в негосударственных пенсионных фондах накопление средств на свое дополнительное пенсионное обеспечение.

В этом многообразии форм добровольного пенсионного обеспечения заключается его способность удовлетворить различные потребности в пенсиях в зависимости от уровня заработной платы, стажа и опыта работы. В результате, пенсионер получает возможность иметь совместно с обязательными видами пенсионного обеспечения ту пенсию, которую он пожелает и будет в состоянии заработать. В свете этого важно создание условий и предпосылок для развития институтов и инфраструктуры пенсионного самообеспечения граждан на основе стимулирования социального партнерства и индивидуальной инициативы.

Опыт 90-х годов показывает, что даже в условиях запретительного налогообложения существовал спрос на услуги по негосударственному пенсионному обеспечению и страхованию, однако главной проблемой его дальнейшего развития добровольного пенсионного обеспечения является недостаточный охват добровольным пенсионным обеспечением.

Хотя в ведущих отраслях промышленности 30 – 40% работающих являются участниками негосударственных пенсионных фондов, число участников в среднем по России в настоящее время составляет только 5,3% экономически активного населения.

Для реализации потенциала общественной активности в области самообеспечения в старости необходимо проведение целого ряда организационных мероприятий и законодательных новаций по следующим направлениям:

создание экономических (налоговых и иных) стимулов для работодателей и граждан к участию в добровольных пенсионных системах;

развитие инфраструктуры рынков негосударственного пенсионного обеспечения и пенсионного страхования;

совершенствование методов и форм государственного контроля и защиты прав участников этих рынков.

Очевидно, что основой экономического стимулирования развития данной сферы является установление для всех субъектов негосударственного пенсионного обеспечения и страхования налогового режима, способствующего ускоренному росту пенсионных накоплений и предполагающего налогообложение выплат из пенсионных систем при освобождении от налогов взносов и дохода от их инвестирования.

Настолько же важным является также предоставление возможности размещать пенсионные резервы негосударственных пенсионных фондов в инвестиционные проекты, обеспеченные государственными гарантиями[28].

С выходом «Программы пенсионной реформы в РФ» благополучие фондов попало в зависимость от того, удастся ли фонду стать уполномоченным по обслуживанию обязательного накопительного уровня государственной пенсии (не путать с добровольным негосударственными пенсионными организациями (НПО) - основным полем деятельности НПФ). В Программе записано, что для развития конкуренции, повышения эффективности инвестирования пенсионных резервов предполагается после 2005г. предоставить гражданам возможность по своему выбору направлять часть обязательных страховых пенсионных взносов на именные накопительные пенсионные счета, открываемые ими в уполномоченных негосударственных пенсионных фондах. В уполномоченные фонды планируется также перечислять страховые взносы по дополнительному тарифу. Как уже говорилось, через такие фонды должны формироваться на накопительной основе льготные пенсии для лиц, имеющих на 1 января 2000 г. менее половины минимального стажа, необходимого для досрочного выхода на пенсию[29].

Поскольку Пенсионный фонд с трудом справляется с существующими выплатами государственных пенсий, ему в помощь потребуются новые институты. Но времени на их создание «с нуля» не остается ни по демографическим, ни по экономическим причинам. А основные плательщики взносов (накопительных и страховых) в Пенсионный фонд уже обзавелись собственными фондами и готовы к подобным дополнительным услугам.

Перспективы фондов во многом зависят также от того, будут ли им предоставлены налоговые льготы и какие именно. Долгое время налоговый климат не способствовал развитию фондов. В цепочке «предприятие – фонд социального страхования - компания по управлению активами» было тройное налогообложение. Допустим, директор предприятия захотел сотрудничать с фондом. Для этого он должен показать прибыль и заплатить с нее налог. Затем составить список участников, из чистой прибыли перечислить деньги на их счета в фонде. С этих денег брался 12-процентный подоходный налог. После всех отчислений (в местный бюджет и т.п.) оставалось 50, а то и 30%. То же и с инвестиционными доходами фондов: сначала с них взимались налоги в управляющей компании, затем в самом фонде, а при начислении средств на именные счета - еще и подоходный налог[30].

Обновленная Инструкция Госналогслужбы № 35 по применению закона «О подоходном налоге с физических лиц» позволяет удерживать подоходный налог с сумм, выплаченных человеку (в данном случае - с пенсионных выплат), а не начисленных ему (т.е. не взносы предприятия). Предприятиям разрешено частично (в размере 1% реализуемой продукции) относить на себестоимость взносы в фонды, имеющие лицензию. В «Программе пенсионной реформы в РФ» продекларирована необходимость освободить взносы на добровольное дополнительное пенсионное обеспечение от подоходного налога и налогообложения прибыли в пределах установленного норматива; полностью или частично освободить доходы от операций с пенсионными резервами от налога на прибыль и на прирост капитала; взимать подоходный налог не с пенсионных взносов, а с пенсионных выплат. Осталось воплотить эти пожелания в жизнь[31].

По негосударственным пенсионным фондам больно ударил дефолт, объявленный государством в августе 1998 г., поскольку их управляющие для снижения общего риска портфеля держали часть средств в госбумагах. НПФ (как паевым инвестиционным фондам и страховым компаниям) удалось добиться от Министерства финансов улучшенного режима: 30% их вложений в государственные краткосрочные облигации (ГКО) погашаются «живыми» деньгами, 20% - инвестиционными бумагами, 50% - доходными бумагами с ежегодно понижающейся доходностью (от 30 до 15% годовых). Это вселяет надежду, что финансовое положение фондов улучшится.

Специалисты подсчитали, что охват негосударственным пенсионным обеспечением 10% работающего населения потребует эффективной работы 0,8-1 тыс. НПФ, 20% - 1,5-2 тыс., 30% - 2-2,5 тыс. Сегодня эффективно действуют далеко не все из 296 фондов, а их услугами, которых пользуются 2,5-3% всех работников. Понятно, что нужно не просто много новых фондов, а таких, которые могут способствовать распространению негосударственного пенсионного обеспечения[32].

Специалисты считают, что в этом отношении больше перспектив у корпоративных фондов. В ближайшем будущем ожидаются их активные попытки сблизить позиции с руководителями регионов и проникновения в сферу деятельности территориальных негосударственных пенсионных фондов. Такое сближение вполне возможно, но по мере осознания региональными администрациями своих возможностей и приобретения опыта негосударственного пенсионного обеспечения не исключены конфликты между ними и фондами, размежевание или «поглощение» фондов территориями. Дело в том, что главная цель корпоративных фондов обеспечить выплату пенсий, для этого нужно надежно и выгодно вкладывать пенсионные резервы (куда именно - вопрос вторичный). Для администраций же приоритетной является задача финансирования экономических программ развития территорий (при этом проекты не всегда бывают надежными и выгодными), а потом уж выплаты пенсий. В любом случае крепкие корпоративные фонды необходимы.

Отраслевые негосударственные пенсионные фонды будут развиваться «замкнуто», в рамках и интересах своей отрасли, незначительно влияния на территории. Межотраслевое слияние маловероятно. В дальнейшем они, скорее всего, будут специализироваться и займут ведущее место в профессиональных пенсионных системах, оставаясь придатком породившей их отрасли (проект закона «О профессиональных пенсионных системах», в котором четко проработана концепция разделения трудовых и льготных пенсий, застрял в Госдуме). Ожидается, что отраслевые фонды будут флагманами накопительной системы, но не станут играть решающей роли в будущей системе негосударственного пенсионного обеспечения[33].

Независимые (или свободные) НПФ по-прежнему будут занимать незначительное место, предоставляя всем желающим - гражданам, отдельным работодателям и предприятиям - возможность воспользоваться услугами негосударственного пенсионного обеспечения. Сегодня их потенциал невелик, в дальнейшем какие-то из них могут быть поглощены корпорациями или трансформируются в территориальные фонды[34].

Пока доля территориальных НПФ мала, их территориальность условна и определяется в основном согласием местных администраций участвовать в формальном учредительстве. Причины - в недостаточной профессиональной подготовке работников таких фондов, незнании руководителями регионов принципов негосударственного пенсионного обеспечения, попытках создать региональные пенсионные системы на основе перераспределения существующих денежных потоков и т.п.

Тем не менее, специалисты именно с выходом на территории связывают перспективы НПФ, если фонды сами проявят инициативу и будут, во-первых, находить способы сближения с руководителями регионов и территорий для разработки и реализации территориальных программ негосударственного пенсионного обеспечения; во-вторых, проводить целенаправленную работу по информированию этих руководителей и депутатов местных законодательных собраний о необходимости, целях и возможностях негосударственного пенсионного обеспечения; в-третьих, сотрудничать с департаментами социальной защиты администраций и искать партнеров среди банков и страховых компаний[35].

Основная проблема в развитии современного рынка фондов социального страхования состоит в том, что их становление и развитие происходит в полном отрыве от использования и стимулирования государством тех уникальных возможностей, которые в состоянии обеспечить рынок негосударственных пенсионных фондов[36].

В любой экономике мира институт негосударственного пенсионного обеспечения является одним из ключевых финансовых институтов, обеспечивающих финансовую и социальную стабильность национальной экономики. Роль негосударственных пенсионных фондов, во многих странах аккумулирующих более 100 % ВВП, по своей важности соответствует уровню банковской системы, обеспечивающей монетарную независимость государства. Ни у кого в мире (в том числе и в России) не вызывает сомнений, что гарантом стабильности кредитно-денежной системы любого государства является развитая банковская система, основу который составляют национальный (государственный) банк и множество частных банков.

Пенсионные системы в большинстве стан мира устроены подобным же образом: государственные пенсионные фонды решают вопросы обеспечения социальными пенсиями, а частные пенсионные системы являются проводником трудовых и профессиональных пенсий – зависящих от заработка человека, обеспечивают реализацию страховых принципов финансирования пенсий. В совокупности, частные и государственные институты обеспечивают достаточный уровень финансовой стабильности пенсионной системы.

В России же, стане с исторически сильными традициями патернализма, институт негосударственного пенсионного обеспечения оказался фактически невостребованным. Развитие фондов социального страхования в области пенсионного обеспечения сегодня происходит сегодня не «благодаря», а «вопреки» всем канонам международной практики, в ущерб экономической эффективности и здравому смыслу. Сегодня система негосударственного пенсионного обеспечения «выживает» только за счет ряда крупных корпоративных пенсионных программ, обеспечивающих совокупно более 95% объема пенсионных резервов. При этом совокупные резервы НПФ по размеру составляют более 30 процентов бюджета Пенсионного фонда Российской Федерации.

Вместе с тем, реальный рыночный потенциал системы сегодня фактически не используется, что может в конечном итоге привести к утрате НПФ рыночной мотивации и «вваливанию» рынка в сферу решения узконаправленных отраслевых задач.

При этом, российские граждане фактически потеряют единственную возможность обеспечить себе достойную по мировым меркам старость, а государство, потеряв один из существенных факторов усиления национальной конкурентоспособности страны, в самом недалеком будущем останется «один на один» с разваливающейся пенсионной системой, не способной обеспечить достойный уровень пенсий для большинства экономически активного населения страны.

При растущем уровне развития экономики, Российская Федерация сегодня все еще остается страной с весьма низким пенсионным обеспечением. По величине основного показателя эффективности пенсионной системы – коэффициента пенсионного замещения, Российская Федерация находится в перечне стран с развивающимися экономиками и переходными экономическими режимами. Коэффициент пенсионного замещения, который в СССР составлял 50 и более процентов от последнего заработка, в период 80-х – 90-х годов упал до уровня ниже 40% - рекомендованного в качестве минимального уровня пенсионного обеспечения Международной организацией труда (Конвенция № 102), в дальнейшем постоянно снижался и, к началу 2002 года составлял около 33 процентов[37].

Система негосударственного пенсионного обеспечения - это масштабный и социально значимый элемент экономики, стратегической целью которой является создание финансовой и организационной основы для повышения уровня пенсионного обеспечения сверх уровня замещения заработной платы, обеспечиваемого системой[38].

На сегодняшний день плохо реализуется программа привлечения дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров. Также у нас в стране еще плохо развита система налоговых льгот. Необходимо развитие инфраструктуры рынков негосударственных пенсионных фондов и долгосрочного страхования жизни[39].

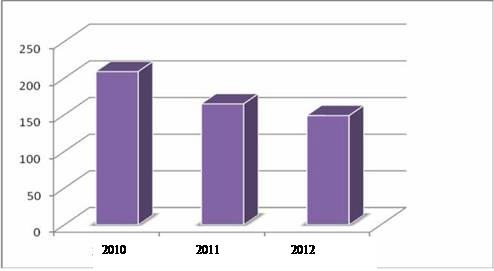

Система негосударственных пенсионных фондов, действующая в Российской Федерации, по состоянию на 1 января 2013 года представлена 149 фондами (рис. 1), имеющими лицензию на право деятельности по пенсионному обеспечению и пенсионному страхованию. Они располагают имуществом на сумму, превышающую 861,9 миллиарда рублей, пенсионными накоплениями в размере 146,9 миллиардов рублей и пенсионными резервами 591,2 миллиардов рублей. Совокупный объем имущества негосударственных пенсионных фондов составлял 7,1% от объема Российского ВВП[40]. Список крупнейших из них представлен в таблице 4 (Приложение Д, таблица 4).

Основные показатели НПФ за 2010-2012гг. представлены в таблице 5 (Приложение Д, таблица 5).

Из таблицы 5 (Приложение Д, таблица 5) видно, что за исследуемый период сократилось количество фондов: в 2011 году по сравнению с 2010 годом на 44 (21,05%), а в 2012 году по сравнению с 2011 годом - на 16 (9,70%). Это, в первую очередь, связано с аннулированием лицензии на осуществление деятельности некоторых НПФ. В 2011 году приняты беспрецедентные меры по повышению надежности негосударственных пенсионных фондов. В результате, в течение 2010-2011 годов из-за несоответствия новым требованиям, вступившим в силу 1 июля 2011 г., рынок покинули более 40 фондов, не ведущих активной деятельности.

Собственное имущество фондов, наоборот, за исследуемый период увеличилось на 328641943 тыс. руб. (1,56%), составив на конец периода 908071119 тыс. руб.

Имущество для обеспечения уставной деятельности (ИОУД) в целом увеличилось. Так, в 2011 году по сравнению с 2010 годом ИОУД увеличилось на 16503906 тыс. руб. (21,06 %), а в 2012 году по сравнению с 2011 годом - на 6185455 тыс. руб. (6,52%). Это говорит о том, что средства ИОУД, направляемые на развитие агентской сети и увеличение клиентской базы полностью компенсируются учредителями в достаточном объеме, что является положительной тенденцией.

Рис 1. Количество НПФ, осуществляющих свою деятельность на территории РФ

Также увеличились пенсионные резервы: в 2011 г. по сравнению с 2010 г. - на 101474848 тыс. руб. (21,92 %), а в 2012 г по сравнению с 2011 г. - на 78895281 тыс. руб. (13,98 %).

Количество участников фондов в 2011 г. по сравнению с 2010 г. увеличилось на 10707 тыс. чел. (0,16 %), а в 2012 г. по сравнению с 2011 г. уменьшилось на 147833 тыс. чел. (2,19 %). Аналитики объясняют это тем, что сегмент негосударственного пенсионного обеспечения до сих пор развивался за счет корпоративных пенсионных программ, данный путь развития исчерпан, а работа на открытом рынке в этом сегменте еще не налажена.

В 2012 году 3,4 млн. человек перевели накопительную часть пенсии из Пенсионного фонда России в негосударственные пенсионные фонды. По данным ПФР, количество заявлений о переводе в настоящее существенно выше.

Пенсионные накопления НПФ увеличились в целом за исследуемый период на 119811146 тыс. руб. (4,37 %), что является положительной тенденцией для НПФ и это связано, прежде всего, с увеличением количества участников фондов. Увеличение пенсионных накоплений в негосударственных пенсионных фондах также стало результатом повышенной маркетинговой активности многих фондов.

Увеличилось количество застрахованных лиц и участников, получающих негосударственную пенсию.

Сумма пенсионных выплат увеличилась в 2012 г. по сравнению с 2011 г. на 4477795 тыс. руб. (20,21 %).

Важный фактор, определяющий деятельность негосударственных пенсионных фондов на рынке в среднесрочной перспективе, - рост числа переходов клиентов из фонда в фонд. Так, в 2011 годах продажи НПФ практически не пересекались, а рост числа клиентов каждого НПФ в основном осуществлялся за счет «молчунов».

Негосударственные пенсионные фонды заняли пока сравнительно скромное, но важное место, как в пенсионной системе РФ, так и на ее финансовом рынке. Участниками НПФ являются свыше 6,75 млн. человек, что составляет 9,6% занятого в экономике России населения.

Несмотря на возникавшие в 2008 году неблагоприятные процессы на финансовых рынках большинство негосударственных пенсионных фондов вновь продемонстрировали свою способность обеспечивать сохранность пенсионных накоплений граждан.

Невзвешенная структура пенсионных резервов и пенсионных накоплений представлена в таблицах 6,7[41] (Приложение Д, таблицы 6, 7).

В 2011 году НПФ не сильно скорректировал свою инвестиционную стратегию: доходность долговых инструментов по-прежнему невысока, а клиенты фондов хотят видеть на своих счетах доходность, превышающую уровень инфляции. Резкий рост консервативности НПФ возможен лишь в случае резких макроэкономических потрясений во всем мире. Однако вопрос инвестирования пенсионных средств не является единственным приоритетным направлением деятельности фондов, начиная с 2011 года.

Несмотря на удачный опыт негосударственного пенсионного обеспечения и важности участия НПФ в данной системе, достигнутые к настоящему моменту результаты деятельности НПФ являются не совсем удовлетворительными.

Долгосрочный инвестиционный потенциал НПФ не реализуется в полной мере и не нацелен на формирование инвестиционного ресурса. В России взносы в пенсионные фонды и доход, полученный от инвестирования средств, подлежат налогообложению, а выплаты пенсий, напротив, освобождены от налога. По своему существу развитые рынки НПФ должны выполнять следующие функции:

обеспечение гарантий социальной защищенности и стабильности общества, а также устойчивости пенсионной системы;

формирование долгосрочного инвестиционного ресурса.

При рассмотрении системы негосударственных пенсионных фондов России, всплывает ряд проблем, которые мешают НПФ функционировать в полную силу.

В качестве основных ограничений в развитии рынков НПФ и долгосрочного страхования жизни можно выделить следующие: низкий уровень социальных гарантий со стороны государства; невысокие доходы населения и низкий уровень сбережений граждан; неадекватное налогообложение НПФ; низкий уровень вовлеченности средств негосударственных пенсионных фондов и страховых компаний в инвестиционный оборот.

Программами по негосударственному пенсионному обеспечению и продуктами по страхованию жизни не позволяет пользоваться гражданам низкий средний уровень доходов. Кроме того, продолжают снижаться показатели, характеризующие склонность граждан к сбережениям. По существу, сбережения граждан не преобразуются в инвестиции. При этом именно средства граждан могут стать источником ресурсов для экономического роста рынков НПФ и долгосрочного страхования жизни.

Одной из причин сложившейся ситуации является крайне низкий горизонт планирования и переоценка рисков. Люди просто не оценивают «доходность-риски» на срок более 1-2 лет, потому что считают неопределенность слишком высокой. Такие риски они брать на себя не хотят.

Вторая причина - очень высокая субъективная ставка дисконтирования, то есть по ощущениям российских граждан скорость обесценения денег существенно выше, чем уровень инфляции и ставки по депозитам или доходность по иным инструментам. Это приводит к тому, что сбережения населения снижаются. Это означает, что при достаточно быстром росте доходов население предпочитает не копить деньги, а тратить их сразу. При этом, чем быстрее растет благосостояние, тем меньше люди сберегают и вкладывают в финансовые инструменты.

Целью развития рынков НПФ является улучшение уровня жизни людей, обеспечение устойчивости пенсионной системы, созданной на принципах страхования и накопления, а также усиление роли НПФ как институционального инвестора.

2.3 Комплекс мероприятий по повышению эффективности негосударственного социального страхования в области негосударственного пенсионного страхования на примере ППФ «Страхование жизни»

Таким образом, автором выделены основные проблемы, касающиеся негосударственного пенсионного страхования. Комплекс мероприятий по повышению эффективности негосударственного социального страхования в области негосударственного пенсионного страхования разработан автором на примере ППФ «Страхование жизни».

Информационные сведения о ППФ «Страхование жизни». Полное наименование – Общество с ограниченной ответственностью «ППФ Страхование жизни». Компания является активным участником российского рынка страхования жизни. Компания основана в 2002 г., ранее работала под брендами Generali PPF Страхование жизни и «Чешская страховая компания».

ООО «ППФ Страхование жизни» – это российская страховая компания с иностранным участником общества, со 100% иностранным капиталом.

Собственник ООО «ППФ Страхование жизни» (единственный участник) – Частная компания с ограниченной ответственностью «ППФ Групп Н.В.», (PPF Group N.V.), юридическое лицо, образованное в соответствии с законодательством Нидерландов, регистрационный номер - 33264887, имеющее место нахождения по адресу: Нидерланды, г. Амстердам, Стравинскилаан 933, 1077ХХ, этаж 9, здание Б (Strawinskylaan 933, Tower B, Level 9, 1077XX Amsterdam, The Netherlands), сведения об участнике зарегистрированы в Едином государственном реестре юридических лиц.

Юридический адрес филиала, на базе которого проходила преддипломная практика: 183038, Российская Федерация, г. Мурманск, ул. Челюскинцев, дом 30.

PPF Group N.V. входит в успешную международную инвестиционную группу - Группу PPF, которая обладает солидным опытом управления финансовыми активами и глубокой экспертизой в отраслях, характеризующихся высокими требованиями к страховой защите.

Группа PPF инвестирует свои средства в ряд отраслей экономики, таких как банковское дело и финансовые услуги, телекоммуникации, страхование, недвижимость, энергетика, добыча полезных ископаемых, сельское хозяйство, ритейл и биотехнологии. Территорией присутствия Группы PPF является Центральная и Восточная Европа, Россия и страны СНГ, а также Азия. В настоящее время (по состоянию на 30. 06. 2013 г.) PPF владеет активами в объеме 22,113 млрд евро.

Основателем PPF Group N.V. и ее мажоритарным акционером является Петр Келлнер. Более чем двадцатилетняя история Группы – яркий пример целеустремленности, отваги и эффективной работы команды профессионалов, подтвержденный множеством успешных проектов во всех регионах присутствия Группы[42].

Направление деятельности. Основными направлениями деятельности ППФ «Страхование жизни» являются:

накопительное и пенсионное страхование жизни,

страхование от несчастных случаев и болезней.

Страховые программы реализуются через собственную агентскую сеть, банки, а также партнеров – российские компании. Собственная агентская сеть – это 65 агентств (на 03.03.2014 г.), работающих на территории России, и более 2 500 финансовых консультантов.

Перечень осуществляемых видов страхования. С 2002 года ППФ Страхование жизни осуществляет страхование в рамках программ накопительного, рискового страхования жизни, страхование от несчастных случаев и болезней. В 2006 - 2007 годах были разработаны и запущены основные страховые продукты: «Солнышко», «Премиум», «Оптим», а впоследствии перечень дополнила программа рискового страхования «Гардиа».

Финансовые результаты. По итогам 2013 года по РСБУ объем совокупных сборов PPF Страхование жизни составил более 8,5 млрд рублей, суммарный объем активов – почти 8,5 млрд рублей, страховых резервов – более 6,4 млрд рублей. По итогам 2013 года наибольший темп роста (+35%) продемонстрировало ключевое бизнес-направление компании, включающее долгосрочные накопительные и пенсионные программы по страхованию жизни.

Позиция на рынке. По данным Службы Банка России по финансовым рынкам по итогам 2013 года ППФ Страхование жизни занимает 12 место на российском рынке страхования жизни.

Уровень надежности. На протяжении уже нескольких лет компания успешно подтверждает высокий уровень надежности по шкале рейтингового агентства «Эксперт РА». Компании ППФ Страхование жизни присвоен рейтинг А++ (Исключительно высокий уровень надежности). Партнер ППФ Страхование жизни по перестрахованию – Группа SCOR, ведущий мировой перестраховщик, обладающий высоким рейтингом надежности «А+» Standard & Poor’s и Fitch.

Профессиональное сообщество

ООО «ППФ Страхование жизни» активно участвует в работе профессиональных объединений: является членом Всероссийского союза страховщиков (ВСС), Ассоциации Страховщиков Жизни (АСЖ).

В течение 2013 - 2014 г. спикеры компании приняли участие в различных отраслевых мероприятиях, в числе которых:

Российский страховой форум – 2014;

Конференция «Будущее страхового рынка» - 2013;

Конференция по страхованию жизни;

Банкострахование в России и СНГ;

CUSTOMER SERVICE RUSSIA FORUM;

Практический семинар по страхованию жизни для региональных журналистов.

Как автором отмечалось ранее, для повышения эффективности системы негосударственного социального страхования в области негосударственного пенсионного страхования необходимо выработать комплекс мер, в связи с чем, для реализации поставленных выше целей необходимо предпринять следующие меры[43]. Однако, прежде всего, стоит еще раз определить основные цели и приоритеты в развитии этих рынков.

Целью развития рынков НПФ и долгосрочного страхования жизни является улучшение уровня жизни людей, обеспечение устойчивости пенсионной системы, созданной на принципах страхования и накопления, а также усиление роли НПФ в развитии добровольного накопительного пенсионного страхования.

Исходя из выше изложенного, одной из главных мер выступает создание условий для решения проблемы бедности пенсионеров и снижения демографической нагрузки на трудоспособное население. Это возможно осуществить за счет использования механизмов солидарной и накопительной составляющих трудовой пенсии, а также создания дополнительных стимулов по добровольному пенсионному накоплению для граждан. В результате среднее соотношение трудовой пенсии и заработной платы к 2020 году должно составлять не менее 30%, а с учетом поступлений от всех видов пенсионного обеспечения (государственное, корпоративное, личное) - не менее 50%[44].

Привлечение дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров. Для этого необходимо создать условия, которые будут стимулировать граждан и работодателей для формирования пенсионных накоплений через НПФ и страховые компании.

Повышение информированности населения о рынках НПФ и долгосрочного страхования жизни, что приведет к повышению ответственности граждан за свое благосостояние после завершения трудовой деятельности посредством формирования личных пенсионных накоплений.

Повышение доверия к системе негосударственного пенсионного обеспечения со стороны населения и бизнеса и повышение пенсионной грамотности населения следует проводить следующим образом.

Прежде всего, это использование при государственной поддержке всех механизмов информационной политики. Для получения достоверных сведений о состоянии негосударственного пенсионного обеспечения требуется создать единую систему мониторинга негосударственного пенсионного обеспечения и обязательного накопительного пенсионного страхования, включающего в себя единую систему независимой актуарной оценки НПФ. Необходимо также обеспечить информационную поддержку развития негосударственного пенсионного обеспечения на основе государственной программы повышения пенсионной грамотности населения: расширить социальную рекламу в средствах массовой информации, выпускать тематические теле - и радиопрограмм, газет и журналов, разработку учебных программ; шире информировать население о возможностях негосударственного пенсионного обеспечения.

С этой целью следует разработать нормативно-правовую базу для проведения государственной информационно-просветительской кампании, направленной на понимание каждым работником и его работодателем ценности негосударственного пенсионного обеспечения как механизма и обеспечения личного благосостояния, и реализации социальной ответственности каждого работодателя.

Создание благоприятного налогового климата. Расширение допустимого инструментария для размещения пенсионных резервов и инвестирования пенсионных накоплений, а также совершенствование требований к размещению страховых резервов.

Придание НПФ статуса квалифицированного инвестора. Создание условий для повышения надежности НПФ. Для успешного развития отрасли негосударственных пенсионных услуг требуется система гарантий, не зависящих от самих рассматриваемых рынков. Также необходимо создание системы добровольного лицензирования фондов, допускаемых к деятельности по ОПС, участию в системе государственного софинасирования добровольных накоплений граждан и привлечению материнского капитала в пенсионные накопления граждан.

Развитие инфраструктуры рынков НПФ и долгосрочного страхования жизни. Для качественного развития инфраструктуры необходимо предпринять следующие меры.

Повышение квалификации специалистов, работающих на рынках НПФ и долгосрочного страхования жизни. Принятие дополнительных мер, обеспечивающих открытость и прозрачность рынков НПФ и долгосрочного страхования жизни для их участников, вкладчиков, партнеров.

Повышение эффективности системы саморегулирования в деятельности НПФ, объединяющей участников рассматриваемых рынков в целях выработки совместных позиций по наиболее важным вопросам деятельности: инвестирование, регулирование, контроль деятельности и т.д.

Создание условий для развития инфраструктуры рынка негосударственного пенсионного обеспечения и накопительной составляющей обязательного пенсионного страхования.

Проблему нехватки профессиональных кадров в сфере негосударственных пенсионных услуг возможно, например, решить введением четкой системы сертификации и обучения актуариев.

Повышение роли рейтинговых агентств. Развитию рынка негосударственных пенсионных услуг должно способствовать использование инструмента рейтинговых оценок в регулировании состава и структуры инвестиционных портфелей НПФ при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений, в проводимых конкурсных отборах и тендерах, а также при выборе управляющих средствами пенсионных резервов и пенсионных накоплений.

И, наконец, одно из самых важных - совершенствование законодательной базы. За весь период существования организованного рынка негосударственных пенсионных услуг был предпринят ряд мер по совершенствованию законодательной базы, которые не оказали позитивного влияния на развитие НПФ. Например, внесение изменений во вторую часть Налогового кодекса РФ лишили вкладчиков - юридических лиц льгот при работе с НПФ, что сразу же отразилось на темпах расширения пенсионными фондами клиентской базы. Совершенствование законодательной базы должно понизить риски участников рынка.

Кроме того, соглашаясь с точкой зрения специалистов Российского объединения социальных технологий (РОСТ)[45], автор отмечает, что общая направленность социального обеспечения в России должна носить страховой характер. На взгляд автора, необходимо последовательно строить эффективную систему социального страхования по всем видам социальных рисков. Как уже отмечалось, для этого уже существуют реальные предпосылки. Теперь важно, чтобы действия всех участников такого строительства носили системный и целенаправленный характер. А для этого необходимо уже в ближайшее время разработать и принять федеральный закон об основах социального страхования в России. Основной целью такого закона должно быть определение правил деятельности всех участников системы социального страхования, выработка принципов социального страхования в России.

В частности, в этом законе должны быть четко сформулированы основные виды социального страхования: пенсионное страхование по старости и по инвалидности, как врожденной, так и приобретенной; трудовое пенсионное страхование; медицинское социальное страхование и социальное страхование работников от временной нетрудоспособности в связи с заболеванием; социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; страхование по безработице и неполной занятости; возможно, некоторые другие виды. Перечень видов социального страхования должен присутствовать в законе в явном виде, но он должен иметь открытый характер.

В законе должны быть точно перечислены участники системы социального страхования: застрахованные лица, в первую очередь – работники; страхователи – в первую очередь работодатели, сами застрахованные лица, в том числе работники, в некоторых случаях – государство в лице Правительства Российской Федерации; страховщики – в первую очередь государственные фонды (пенсионный, медико-социального страхования и другие), негосударственные фонды и страховые компании; участником системы социального страхования обязательно должно быть определено государство, как основной гарант прав застрахованных лиц.

В этом же законе должны быть определены основные условия доступа на рынок социального страхования негосударственных структур, таких как негосударственные пенсионные фонды и частные страховые компании. Очевидно, что после принятия такого закона должны быть внесены определенные изменения в уже действующие законы, например в закон о негосударственных пенсионных фондах.

В этом законе необходимо определить общие правила дополнительного социального страхования, которые будут касаться не только дополнительного пенсионного обеспечения, но и таких видов социального страхования как добровольное медицинское (помимо обязательного), дополнительное социальное страхование профилактических мероприятий и другие.

Для автора очевидно, что многие наработки, которые уже проделаны сегодня при формировании накопительной пенсионной системы могут быть в полной мере использованы при разработке такого закона, однако столь же очевидно, что положения целого ряда законодательных актов должны будут пересматриваться и уточняться при приведении всей системы к единым правилам. И совершенно очевидно, что помимо определенного выше федерального закона необходимо будет разработать и принять комплекс федеральных законов по отдельным видам социального страхования.

В конечном итоге взаимоувязанная и непротиворечивая система законов в области социального страхования позволит построить в стране эффективную и гибкую систему социального страхования от всех социальных рисков.

А вопрос о том, какими должны быть законы по конкретным видам социального страхования, может стать предметом дальнейшего обсуждения.

Ожидаемыми результатами реализации основных направлений развития негосударственного пенсионного обеспечения в Российской Федерации, в целом, и Мурманской области, в частности, должно стать следующее.

На развитие рынков НПФ и долгосрочного страхования жизни оказывает влияние множество факторов, имеющих как внешнюю (макроэкономические факторы), так и внутреннюю (инфраструктурные факторы) природу.

Внешние факторы характеризуют общее состояние экономики: уровень инфляции, безработицы, средние доходы на душу населения, стабильность национальной валюты, состояние государственного бюджета и платежного баланса, ставка рефинансирования, уровень налогообложения. К внешним факторам можно отнести и общие характеристики качества жизни, а также уровень культуры и финансовой грамотности населения.

Внутренние факторы влияют на привлекательность рынка НПФ и представляют собой данные об уровне, направлении развития инфраструктуры рынка, о принятой на рынке системы отношений между участниками рынка в процессе осуществления деятельности.

Определяющими факторами для розничной сферы негосударственного пенсионного обеспечения и страхования жизни являются стабильность экономической ситуации в стране и связанная с этим тенденция к росту доходов населения и повышению доверия к финансовым институтам. Будущее корпоративного сектора зависит от ситуации с политикой налогообложения, а значит, для рынков не менее значима позиция государственных органов в отношении негосударственного пенсионного обеспечения и страхования жизни.

В зависимости от успехов в решении проблем, мешающих развитию рынков НПФ и долгосрочного страхования жизни, рассмотрим вариант, который, по моему мнению, наиболее отражает существующие тенденции.

Еще раз напомним о них. Во-первых, с 2008 года вкладчики НПФ получили право на социальный вычет по налогу на доходы физических лиц со своих пенсионных взносов в НПФ, сделанных с 1 января 2007 года. Социальный вычет предоставляется в виде фактических расходов, но не более чем на 100 тыс. рублей в год.

Во-вторых, в апреле 2008 года Госдумой во второй чтении был принят законопроект о добровольных дополнительных пенсионных накоплениях граждан. Согласно данному законопроекту, государство в течение десяти лет ежегодно будет добавлять к взносам граждан суммы в пределах 12 тыс. и 48 тыс. рублей для продолжающих работать пенсионеров.

В-третьих, для Внешэкономбанка (ВЭБа), осуществляющего инвестирование пенсионных накоплений «молчунов» предполагается расширить перечень инструментов для инвестирования (депозиты в отдельных первоклассных банках).

Исходя из этого, автор предполагает, что проблемы, мешающие развитию рынка, до 2020 года будут разрешены. В частности, будут созданы налоговые стимулы для осуществления страховых и пенсионных программ для предприятий и граждан. Совместно с работодателями, фондами и страховыми компаниями государство будет проводить разъяснительную работу среди населения в отношении необходимости самостоятельного накопления пенсионных средств. В сфере обязательного пенсионного страхования государство обяжет всех граждан выбрать частный финансовый институт для управления накопительной частью трудовой пенсии.

В результате информированность населения о рынках НПФ и долгосрочного страхования жизни будет на должном уровне. Предприятия и граждане будут заинтересованы в формировании своих пенсионных накоплений, что, несомненно, положительно отразится на финансовом состоянии Пенсионного фонда и страны, ведь взносы по страхованию жизни при реализации данного сценария прорыва будут увеличиваться и нагрузка на работающее население и экономику страны существенно сократится. При развитии данной системы демографическая нагрузка будет уже не так остро ощущаться, так как взносы на формирование пенсии уже не будут идти на оплату текущих пенсий. Цель реформы должна быть достигнута.

На основании отчетов компания ППФ «Страхование жизни» от 13.06.2013, 19.08.2013, 18.11.2013, можно наглядно увидеть, как претворяется в жизнь выше изложенный автором комплекс мер по увеличению эффективности негосударственного социального страхования.

На основании отчета ППФ Страхование жизни от 13.06.2013 в первом квартале 2013 года компания увеличила объем начисленной премии на 25% по сравнению с показателями I квартала 2012 года, согласно МСФО, он составил более 3,2 млрд рублей, что на 25% превышает показатели аналогичного периода 2012 г. Объем активов компании превысил 21,2 млрд рублей (+2% по сравнению с 31.12.2012), страховых резервов – 17,4 млрд рублей (+7% по сравнению с 31.12.2012)[46].

Высокие темпы роста продемонстрировали все ключевые каналы продаж ППФ Страхования жизни, не связанные со страхованием заемщиков[47]. Так, продажи через агентскую сеть компании по итогам I квартала 2013 на 29% выше результатов за аналогичный период 2012 года. Корпоративный канал продаж в части страхования сотрудников по программам страхования от несчастного случая превысил результаты I квартала 2012 года на 16%. Продажи брокерского канала на 2% превышают показатели I квартала 2012 года.

Со слов Вита Седлачека, председателя Совета директоров ППФ Страхование жизни: «Ключевой приоритет компании – это развитие розничного страхования. Мы планируем увеличить объем бизнеса за счет региональной экспансии агентской сети, расширения сотрудничества с российскими брокерскими компаниями и банками-партнерами в рамках некредитного страхования».

На основании отчета ППФ Страхование жизни 19.08.2013 в I полугодии 2013 г. компанией был увеличен объем собранной премии на 15% по сравнению с показателями I полугодия 2012г., согласно РСБУ[48]. Наибольший темп роста – 25%, продемонстрировало бизнес-направление, включающее накопительные и пенсионные программы по страхованию жизни.

Компания фокусируется на развитии классического сегмента страхования жизни, целенаправленно увеличивая в структуре портфеля компании долю бизнеса, не связанную со страхованием заемщиков. Объем продаж полисов накопительных и пенсионных программ по страхованию жизни по итогам I полугодия 2013 г. увеличился на 25% по сравнению с данными I полугодия 2012 г.

По итогам I полугодия 2013 г. совокупный объем собранной премии PPF Страхование жизни составил более 6,9 млрд рублей, что на 15% превышает показатели аналогичного периода 2012 г. При этом темп роста объема выплат по обязательствам перед клиентами опередил темп роста собранной премии, составив 51%.

Среди каналов продаж высокие темпы роста продемонстрировали агентский канал продаж – 29%, а также корпоративный канал продаж в части страхования сотрудников по программам страхования от несчастного случая – 13%.

На позитивные результаты компании оказала влияние успешная реализация программы региональной экспансии. С начала года компания в соответствии с планом развития открыла 5 новых агентств в таких городах, как: Пенза, Саров, Набережные Челны, Вологда, Смоленск. На сегодняшний день собственная агентская сеть компании включает 51 агентство[49]. До конца 2013 г. ППФ Страхование жизни запланировано открыть еще несколько агентств в крупных федеральных округах РФ.

В числе других достижений компании – сокращение сроков работы с обращениями по страховым событиям. По итогам I полугодия 2013 г. 99% решений по заявленным страховым случаям были приняты в течение семи рабочих дней с момента предоставления полного комплекта документов, из них 55% – в течение двух рабочих дней.

О доверии к ППФ Страхование жизни со стороны клиентов свидетельствует тот факт, что не менее трети договоров страхования жизни, заключенных частными клиентами[50], ежегодно пролонгируется. За последние 6 лет средний срок страхования по накопительным и пенсионным программам страхования жизни вырос более чем на 30%, и на данный момент составляет 20 лет. Серьезный рост также показывает средняя страховая сумма по этому классу продуктов компании: за 6 лет рост составил 70%, и на данный момент она превышает 500 000 рублей.

Как отметил председатель Совета директоров ППФ Страхование жизни Вит Седлачек: «В первом полугодии мы достигли целевых показателей и теперь продолжаем уверенно двигаться вперед. На мой взгляд, по-настоящему ключевой показатель успешности нашего бизнеса – это доверие со стороны клиентов. Мы успешно строим клиентоориентированную и надежную страховую компанию».

На основании отчета от 18.11.2013 ППФ Страхование жизни увеличила объем премий по долгосрочному страхованию жизни на 25% по итогам 9 месяцев 2013 г.

Объем совокупной собранной премии PPF Страхование жизни по итогам 9 месяцев 2013 г. по РСБУ[51] составил более 7,6 млрд рублей. Наибольший темп роста продемонстрировало ключевое бизнес-направление компании, которое включает накопительные и пенсионные программы по страхованию жизни.

Компания продолжает активно работать в профильном сегменте рынка, который не связан со страхованием кредитозаемщиков, уверенно наращивая объем бизнеса в рамках этого направления. Так, темп роста премий по долгосрочному страхованию жизни по итогам 9 месяцев 2013 г. составил + 25% по сравнению с данными 9 месяцев 2012 г.

Наибольший вклад в достижения компании по итогам 9 месяцев 2013 г. внес агентский канал продаж с темпом роста премий + 27% по сравнению с показателями аналогичного периода в 2012 г. В целях развития агентской сети ППФ Страхование жизни запустила масштабную программу региональной экспансии. За 6 месяцев реализации проекта компания открыла 11 новых агентств[52].

Вот как комментирует отчет о работе компании председатель Совета директоров ППФ Страхование жизни Вит Седлачек: «Приоритетное направление компании – развитие долгосрочного страхования жизни, ключевую роль в котором играет розничный канал продаж. Поэтому мы целенаправленно повышаем эффективность агентской и брокерской сети: инвестируем значительные ресурсы в обучающие и мотивационные программы, развиваем продуктовую линейку, внедряем новейшие технологии, помогающие нам работать в соответствии с высокими стандартами качества».

Рейтинговое агентство «Эксперт РА» 27.08.2013 провело экспертизу по итогам которой вновь подтвердило рейтинг надежности компании PPF Страхование жизни.

«Эксперт РА» вновь подтвердил рейтинг надежности PPF Страхование жизни на уровне А++: «Исключительно высокий уровень надёжности», прогноз по рейтингу «стабильный».

Позитивное влияние на итоговую рейтинговую оценку оказывают высокое значение показателя текущей ликвидности (131% на 01.04.2013) и уточненной страховой ликвидности-нетто (119,3% на 01.04.2013), низкое значение коэффициента убыточности-нетто по иным видам страхования, чем страхование жизни (1,4% за 2012 год).

Заместитель руководителя отдела рейтингов страховых компаний «Эксперт РА» Наталья Данзурун отметила: «Ликвидность, стабильность и надежность инвестиционного портфеля компании оцениваются как высокие (на 31.12.2012 и на 25.03.2013 доля вложений в объекты с рейтингом А++ по шкале «Эксперт РА» и/или рейтингом других международных агентств аналогичного уровня превышала 80%). В компании действует развитая система управления рисками». Эксперты агентства отмечают высокую географическую диверсификацию деятельности компании (коэффициент географической диверсификации составил 0,03 в 2012 году).

ППФ Страхование жизни – страховщик жизни федерального уровня. Основными направлениями деятельности компании являются накопительное и пенсионное страхования жизни, страхование от несчастных случаев и болезней.

Подводя итоги, автор отмечает, что для выявления проблем и определения путей их решения из всех видов социального страхования им было выбрано пенсионное обеспечение, т.к. оно в силу своей социальной значимости играет огромную роль во всех аспектах жизни государства.

В существующих экономических условиях наиболее действенным механизмом социальной защиты и повышения уровня жизни граждан представляется развитие негосударственного пенсионного обеспечения.

Именно поэтому автором было рассмотрено состояние, сформулированы проблемы и очерчен круг перспектив функционирования негосударственного социального страхования именно в области негосударственного пенсионного страхования в РФ, в целом, и Мурманской области, в частности.

В целом же, говоря о дальнейших перспективах функционирования негосударственных социальных фондов в системе отечественного пенсионного страхования, прежде всего, необходимо было выделить некоторые факторы, сдерживающие их развитие на современном этапе:

1. Недоверие значительной части граждан РФ к страховым фондам как особым институтам социальной инфраструктуры. Как следствие, – отсутствие динамичного роста количества участников фондов.

2. Отсутствие совершенной и понятной нормативно-правовой базы в части регулирования деятельности страховых фондов. Отметим, что период реформирования системы пенсионного страхования в России еще очень далек от своего логического завершения, в действующее законодательство РФ необходимо внесение соответствующих поправок и изменений.

3. Высокие риски получения отрицательных финансовых результатов в деятельности фондов и, как следствие, отрицательной доходности пенсионных накоплений граждан; негативное влияние инфляционного фактора.

4. Отсутствие специальных мер налогового стимулирования деятельности фондов на территории Российской Федерации.

5. Недостаточная информированность и низкий уровень общей финансовой грамотности населения (в особенности – в молодежной среде), не позволяющие застрахованным лицам активно формировать свои собственные «инвестиционные стратегии».

На взгляд автора, достигнутые к настоящему времени позитивные тенденции в деятельности НПФ в виде увеличения собственного имущества, количества участников, роста объемов пенсионных накоплений и резервов сохранятся и в долгосрочной перспективе. Вместе с тем особенно важным моментом представляется формирование среди фондов «здоровой» конкурентной среды, основанной на принципах честности, порядочности и ориентированности в своей работе непосредственно на интересы застрахованных лиц.

Развитие страховых фондов в области пенсионного обеспечения — важная часть пенсионной реформы.

В рамках исследования автором был проведен социальный опрос 25 граждан Мурманской области.

Исходя из проведенного исследования, рынку негосударственных пенсионных услуг не позволяют развиваться следующие ограничители:

непонимание граждан необходимости обеспечения личного благосостояния;

финансовая и пенсионная неграмотность;

недоверие к долгосрочным инвестициям;

невысокие доходы населения;

недостаточная квалифицированность сотрудников фондов социального страхования.

Таким образом, в соответствии с вышеизложенными проблемами, существующими на сегодняшний день, автором были определены основные возможные пути их преодоления.

Комплекс мероприятий по повышению эффективности негосударственного социального страхования в области негосударственного пенсионного страхования разработан автором на примере ППФ «Страхование жизни».

Исходя из выше изложенного, одной из главных мер выступает создание условий для решения проблемы бедности пенсионеров и снижения демографической нагрузки на трудоспособное население.

Привлечение дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров.

Повышение информированности населения о рынках НПФ и долгосрочного страхования жизни, что приведет к повышению ответственности граждан за свое благосостояние после завершения трудовой деятельности посредством формирования личных пенсионных накоплений.

Повышение доверия к системе негосударственного пенсионного обеспечения со стороны населения и бизнеса и повышение пенсионной грамотности населения следует проводить следующим образом.

Создание благоприятного налогового климата.

Придание НПФ статуса квалифицированного инвестора. Создание условий для повышения надежности НПФ.

Развитие инфраструктуры рынков НПФ и долгосрочного страхования жизни.

Повышение квалификации специалистов, работающих на рынках НПФ и долгосрочного страхования жизни.

Повышение роли рейтинговых агентств.

И, наконец, одно из самых важных - совершенствование законодательной базы.

На основании отчетов компания ППФ «Страхование жизни» от 13.06.2013, 19.08.2013, 18.11.2013, автор предложил наглядно увидеть, как претворяется в жизнь выше изложенный им комплекс мер по увеличению эффективности негосударственного социального страхования.

ЗАКЛЮЧЕНИЕ

Рыночные преобразования в социальной системе России в условиях отсутствия четкой государственной программы в области социального обеспечения в период перехода к рынку способствовали возникновению и формированию нового социально-финансового института - негосударственных социальных фондов. Именно появление и развитие НСФ явилось новым этапом в формировании социально-рыночных отношений в нашей стране.