Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

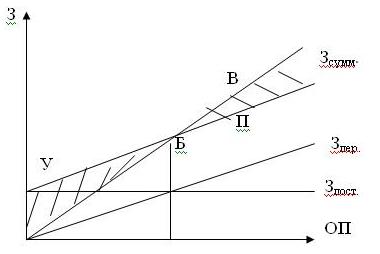

Операционный анализ позволяет установить зависимость между прибылью и затратами, объемами производства.

Этот анализ основывается на разделении затрат на переменные и постоянные.

Прибыль = Выручка - Затраты переменные - Затраты постоянные

где Б - точка безубыточности;

ОП - объём производства;

З - затраты;

Зпост. - затраты постоянные;

Зпер. - затраты переменные;

Зсумм. - затраты суммарные ( З сумм. = З пер. - З пост. = полная себестоимость продукции);

У - убыток;

П - прибыль.

КП - критическая программа (пороговое количество товара) - это такой объем производства и продажи продукции, при котором выручка в точности покрывает расходы. Прибыль равна нулю.

КП определяется по формуле:

КП = Зпост. / (Цена единицы продукции - Зпер. на единицу продукции)

С точки зрения операционного анализа важным является показатель «суммы покрытия» (маржа). Он определяется как разница между выручкой и переменными затратами:

СП = В - З пер.

Величины суммы покрытия должно быть достаточно для покрытия постоянных расходов и формирования прибыли.

П = СП - З пост.

Сумма покрытия, так же как переменные издержки прямо пропорционально зависит от объемов производства.

Величина СП и ее доли в выручке (ДСП = СП/В) используется для определения параметров безопасности предприятия, а именно:

- порога рентабельности

- запаса финансовой прочности

- операционного левериджа (рычага).

- Порог рентабельности - это такая выручка от продажи продукции, которая в точности покрывает текущие затраты на ее производство и реализацию. Прибыль = 0, СП в точности хватает на покрытие постоянных расходов.

ПР = З пост. / Д СП - доля суммы покрытия в выручке.

- Запас финансовой прочности - это разница между фактически полученной выручкой и порогом рентабельности. Он может быть выражен в денежных единицах или в процентах к выручке.

ЗФП = В - ПР (в ден. ед.)

ЗФП = ( В - ПР) / В * 100 % (в %)

Предприятие считается инвестиционно привлекательным, если ЗФП > 10 %.

- Операционный леверидж характеризует уровень делового риска предприятия. Его величина определяется по формуле:

ОЛ = СП / П

и показывает, во сколько раз темпы изменения прибыли превышают темпы изменения выручки.

Например, если ОЛ = 2, то при снижении выручки на 10 % П снижается на 20 %. А если ОЛ = 5, то при снижении В на 10 % П снижается на 50 %. То есть, чем > ОЛ, тем > риск.

Этот риск выражается тем, что даже небольшое снижение выручки может привести к существенным потерям прибыли.

Величина операционного левериджа зависит от доли постоянных затрат в общей величине издержек, чем выше доля Зпост., тем выше ОЛ и риск.

ОЛ рассчитывается для определенного объема продаж, при изменении объема продаж он меняется, по мере роста выручки он снижается.

Операционный анализ полезен для разработки ассортиментной политики предприятия.

Все это убеждает нас в том, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Эффект финансового рычага (ЭФР) — это превышение рентабельности собственных средств над экономической рентабельностью, получаемое благодаря использованию заемных средств, несмотря на платность последних.

Порог рентабельности - это такое количество производимой продукции, при котором прибыль предприятия равна нулю.

Чем выше порог рентабельности и эффект производственного рычага, тем выше производственный риск.

6. Собственный оборотный капитал и текущие финансовые потребности. Способы покрытия текущих финансовых потребностей.

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Расчет (формула)

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства.

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) - Внеоборотные активы

Текущие финансовые потребности характеризуют разницу между средствами, авансированными в оборотные активы, и величиной кредиторской задолженности по товарным операциям или общей ее суммой. Их устанавливают по формуле:

ТФП = ОА - ДС - КЗ, где ТФП — текущие финансовые потребности; ОА — оборотные активы (итог раздела II баланса); ДС — денежные средства, находящиеся на рас-четных и специальных счетах в банках и кассе; КЗ — кредиторская задол-женность на последнюю отчетную дату.

Текущие финансовые потребности как абсолютный показатель оказывают непосредственное влияние на финансовое состояние предприятия и показывают его потребность в краткосрочном банковском кредите. ТФП определяют в абсолютной сумме или в процентах к выручке (нетто) от реализации продукции (объему продаж), а также по времени относительно оборота (в днях или месяцах).

Способы покрытия ТФП предприятий следующие:

коммерческий кредит, который часто сопровождается движением векселей;

спонтанное финансирование;

кредиторская задолженность;

факторинг (инкассирование — продажа своей дебиторской задолженности банкам или специальным факторским компаниям);

краткосрочный банковский кредит;

краткосрочные займы, предоставляемые сторонними юридическими лицами (например, финансово-промышленными группами, холдинговыми компаниями и т. д.).

7. Характеристика политики управления оборотными активами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам:

1. Анализ оборотных активов предприятия в предшествующем периоде: динамика общего объема оборотных активов, динамика состава оборотных активов в разрезе основных их видов, расчет оборачиваемости и рентабельности оборотных активов, оценка основных источников финансирования оборотных активов.

Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования. В процессе анализа используется обширная система показателей их оценки, в первую очередь, показатели их ликвидности и оборачиваемости. Анализ завершается изучением основных факторов, определивших динамику объема и состава оборотных активов, а также показателей их эффективности.

2. Определение принципиальных подходов к формированию оборотных активов предприятия:

консервативный – предусматривает не только полное удовлетворение текущей потребности во всех их видах, но и создание высоких размеров их резервов на случай непредвиденных сложностей;

умеренный – направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия;

агрессивный – заключается в минимизации всех форм страховых резервов по отдельным видам этих активов.