Практичні приклади бізнес-планів

Частина 4

ПРАКТИКУМ

З БІЗНЕС-ПЛАНУВАННЯ

|

ПРАКТИЧНІ ПРИКЛАДИ БІЗНЕС-ПЛАНІВ

1.1. БІЗНЕС-ПЛАН ОНОВЛЕННЯ

ТЕХНІКО-ТЕХНОЛОГІЧНОЇ БАЗИ ВАТ «АВЕРС»

(ДЛЯ ВНУТРІШНІХ КОРИСТУВАЧІВ)

1.1.1. Резюме

У даному бізнес-плані обґрунтовано економічну доцільність вкладення коштів у обладнання, що забезпечує новий для підприємства спосіб пресування деревинностружкових плит (ДСП). Цей спосіб реалізується через заміну економічно і фізично застарілого багатоповерхового гідравлічного преса ПР-6А для виробництва ДСП на прес безперервної дії. Фінансування інвестиційного проекту здійснюється за рахунок власних коштів (акціонерного капіталу), без залучення кредитів.

Загальна кошторисна вартість інвестиційного проекту оцінюється в 4780,80 тис. грн.

Реалізація бізнес-проекту уможливить:

· поліпшення стану техніко-технологічної бази підприємства, створення передумов для дальшого технічного переозброєння за рахунок використання фінансово-економічних результатів проекту;

· підвищення рентабельності виробництва плит, конкурентоспроможності підприємства та продукції;

· збереження і зміцнення позицій підприємства на ринку відповідної продукції;

· підвищення ліквідності і ринкової вартості ВАТ «Аверс»;

· задоволення потреб ринку у високоякісних деревинностружкових плитах широкого асортименту, що відповідають міжнародним стандартам.

Розрахунки підтвердили доцільність здіснення розвитку ТТБ ВАТ «Аверс» способом реалізації зазначеного інвестиційного проекту. Проведений аналіз економічних, фінансових показників і дослідження ринку свідчать, що проект може бути здійснений з високою результативністю. Інтегральні показники відповідають установленим критеріям ефективності і підтверджують достатньо високу прибутковість проекту, повну окупність інвестицій за три роки і економічну доцільність використання преса «Гідро-Дін». Проект також є перспективним для реалізації на ВАТ «Аверс» з погляду його відповідності тенденціям зовнішнього середовища, сучасному рівню розвитку і стратегічним планам підприємства.

1.1.2. Фірма та її продукція

1.1.2.1. Характеристика ініціатора проекту

Завод з виробництва деревинностружкових плит було створено на базі відповідного цеху. Після трьох реконструкцій потужність з виробництва плит збільшилася з 25 до 90 тис. м3 за рік. 1993 року Київський завод ДСП був перетворений на ВАТ «Аверс».

З метою збільшення статутного фонду було проведено 5 емісій акцій, у результаті чого він зріс у 153 рази і становить 153 250 грн (16 300 простих іменних акцій з номінальною вартістю 2,5 грн). Грошові кошти, отримані в результаті емісій, було спрямовано на поповнення оборотних коштів. Основні кошти підприємства становлять 5,5 млн грн.

Засновниками ВАТ «Аверс» є фізичні особи (на момент створення товариства — 345 осіб). Виконавчим органом, який керує поточною діяльністю підприємства, є правління у складі 5 осіб (голова правління—президент, комерційний директор, технічний директор, головний бухгалтер, начальник ПЕВ). Контроль за діяльністю правління здійснює спостережна рада, до складу якої входять заступник начальника цеху оздоблення, майстер та один з акціонерів.

ВАТ «Аверс» розміщене в Києві на правому березі Дніпра, на земельній ділянці 8,2 га і має під’їзні залізничні колії. Уздовж Дніпра проходить Наддніпрянське шосе — сучасна автодорожня магістраль.

До складу підприємства входять:

два основні цехи:

· цех із виробництва деревинностружкових плит (цех ДСП);

· цех оздоблення меблевих деталей;

п’ять допоміжних служб:

· ремонтно-механічна служба;

· біржа сировини;

· транспортна дільниця;

· будівельна група;

· автотранспортна дільниця.

Наявні такі управлінські підрозділи: планово-економічний, маркетинговий, бухгалтерський, технологічний, відділ кадрів та ін.

Усього на підприємстві працює 325 осіб, з них 60 осіб — керівники, фахівці, службовці. Підприємство достатньо забезпечене кваліфікованими кадрами, майже 27 % персоналу мають вищу освіту, віковий склад свідчить про політику омолодження персоналу поряд зі збереженням найдосвідченіших і перевірених працівників, що позитивно впливає на загальні результати діяльності підприємства.

На підприємстві впроваджено інформаційну систему, яка поєднує в одну мережу комп’ютери відділів, що дає змогу управлінцям вищої і середньої ланки оперативно отримувати необхідну для роботи інформацію. Комп’ютери мають вихід в Internet (це особливо важливо для роботи маркетингового відділу). Відповідно до характеру роботи кожного відділу (планово-економічний, маркетинговий, відділ кадрів, бухгалтерія, профком та ін.) установлене спеціальне програмне забезпечення (АРМ).

1.1.2.2. Основні види продукції

Підприємство спеціалізується на виробництві ДСП, плити кашированої та карбамідної смоли. Крім повноформатної деревинностружкової плити, продукцією ВАТ «АВЕРС» є заготовки і деталі з ДСП, облицьовані натуральним чи синтетичним шпоном, що імітує різні породи деревини, полімерними плівками з різноманітною гамою кольорів. Обсяг товарної продукції за перше півріччя 2001 року становив 17 232 тис. грн, або 4,6 % від загальногалузевого. Зростання обсягу виробництва на підприємстві за звітний період становило 2,1 раза.

74 % продукції реалізується в регіонах Києва та Київської області, 16 % в інших регіонах України, 10 % за межами України (Молдова, Туреччина, Ліван, Росія). Частка виробництва продукції ВАТ на внутрішньому ринку України: плита ДСП — 18,12 % (28101 м3 ум.), плита оздоблена — 15,1 %, у тому числі ламінована — 3,34 % (107,1 тис. м2). Частка експорту в розрізі галузі становить за січень—червень 2001 року — 4,2 % (360,6 тис. дол.).

1.1.2.3. Галузь

1.1.2.3.1. Конкурентне середовище

В Україні функціонує 254 деревообробні підприємства. Кількість виробників плити: ДСП — 7 заводів, у тому числі ламінованої ДСП — три заводи; кашированої ДСП — 1 завод; ДСП — два заводи. Співвідношення вітчизняної та імпортної продукції становить у середньому 2 : 1, а частка прибуткових деревообробних підприємств — 44 %. Рентабельність підприємств близько 15 % є середньогалузевим показником.

Стан основних виробничих фондів більшості підприємств галузі недостатньо стійкий. Обладнання там є застарілим і через рік-два буде непридатним до дальшого використання. Середній коефіцієнт зносу ОВФ є досить високим — 48 %. Максимальний знос ОВФ на державних підприємствах — 90 %, мінімальний у новостворених акціонерних товариствах — 4 % .

Негативним явищем у галузі є низький рівень використання виробничих потужностей. Він становить від 12,5 % (виробництво пиломатеріалів) до 38,6 % (виробництво ДСП). Для галузі в цілому характерне скорочення чисельності промислово-виробничого персоналу. Так, протягом останніх років відбулося скорочення штатів майже на 50 % .

Змінилася і структура клієнтів підприємства (зокрема, виробників меблів) у бік збільшення малих та середніх підприємств, які спеціалізуються на випуску замовних меблів. Така тенденція прогнозується і на майбутнє. Зміна структури споживачів спричиняє зміну асортименту продукції на ринку. Різко збільшився попит на оздоблену плиту, особливо плиту ламіновану, і дещо скоротився на плиту звичайну, що є для підприємства, яке розробило відповідну до зазначених змін стратегію, явищем позитивним, котре відкриває нові можливості. На даний момент ринок ДСП оздобленої забезпечується за рахунок імпорту ДСП ламінованої, яка здебільшого має вищу якість, ніж вітчизняна, або коштує дешевше. Розвиток імпорту багато в чому пояснюється ще й недовірою споживачів до української продукції, хоч останнім часом досягнуто значних успіхів у цій сфері.

За останні 10 років у світі все більшої ваги набирає виробництво деревинних плитних матеріалів. Воно характеризується значними обсягами і поступово займає провідні позиції на ринках деревинної продукції. Зважаючи на рівень самозабезпечення країн деревинними плитами, ринками експорту можуть стати Польща, Великобританія. Існує високий попит на вітчизняну продукцію в Данії, Швеції, Молдові, Словаччині та інших країнах. Але стандарти європейських країн передбачають дуже високу якість продукції. На жаль, поки що вітчизняна продукція цим стандартам не зовсім відповідає (особливо це стосується плит другого сорту, вмісту в плитах карбамід-формальдегідних смол).

А проте дальший розвиток деревообробних підприємств неможливий без проведення ними зовнішньоекономічної діяльності. Для українських підприємств деревообробної галузі реальною можливістю поліпшення свого технічного, технологічного та фінансового становища є також створення спільних з іноземними партнерами підприємств. Однак на сьогодні є лише 20 таких спільних підприємств.

Перспектива розвитку виробництва деревинностружкових плит ураховує потребу в них не тільки меблевої підгалузі. Освоєння випуску плит з новими властивостями (водостійкі, вогнетривкі, з орієнтованою стружкою) розширить сферу їх використання в будівництві та інших галузях народного господарства.

У майбутньому (через 5—7 років) перед виробниками ДСП постане серйозна проблема часткового витиснення цієї продукції з ринку плитами MDF, HDF (в Україні ще не виробляються), які мають високі механіко-технологічні характеристики, легко піддаються різним видам обробки. Їх використання лише в Європі зростає щороку не менше ніж на 20 %. Пріоритетними визнані державні програми переорієнтації Костопільського, Тересв’янського, Калинівського заводів (найближчі конкуренти ВАТ «Аверс») на випуск MDF та запуск нового заводу в Макіївці (але налагодити випуск продукції на останньому за три роки так і не зуміли).

Іншим перспективним напрямком стає виробництво плит з орієнтованої стружки, технологія випуску яких дає змогу використовувати низькосортну деревину та відходи деревообробки, хоч за характеристиками вони ліпші за будівельну фанеру.

Характерною ознакою роботи галузі сьогодні є зростання конкуренції на ринках збуту, особливо на вітчизняному. Основними конкурентами підприємства є Надвірнянський ЛК (СП «Інтерплит») та Костопільський ДБК, які випускають продукцію аналогічного профілю і, як було зазначено вище, об’єднані під однією торговою маркою, відомою за межами країни, що сильно ускладнило можливості успішного конкурування з ними і на вітчизняному ринку.

Слід зазначити такі особливості виробництва ДСП. Малопотужних ліній ДСП в природі не існує, отже, таке виробництво не може бути малим. Тому запуск нового заводу завжди буде поміченим, а нові виробники ДСП з’являтимуться в Україні відповідно до темпів зростання та прибутковості цієї сфери в останні роки. Так, 2002 року відбулося офіційне відкриття СП «КроноЛьвів», створеного на базі Кам’яно-Бузького заводу, інвестором якого стала швейцарська група Krono. СП пропонує широкий асортимент продукції європейського зразка (з березня передбачалося розпочати випуск меламінової плити, яка постачається на ринок переважно польською фірмою Кронополь, що також уходить до групи Krono) за дуже низькими, демпінговими цінами, що одразу позначилось на темпах реалізації продукції ВАТ «Аверс».

Висока концентрація ринку сприяє посиленню конкурентної боротьби і між основними виробниками: одні прагнуть розширити частку ринку, а інші зберегти існуючу. Позиції ВАТ «Аверс» щодо випуску ДСП досить непогані (частка ринку 18,1 %), це навіть трохи більше ніж у Костопільського ДБК, який ще 2 роки тому був безумовним лідером, що, зокрема, пояснюється його переорієнтацією на випуск ламінованої плити. До речі, цей вид продукції стає все більш популярним як в Україні, так і на зовнішніх ринках. Ламіновані плити — одна з найперспективніших статей експорту. Їх випуск торік було також налагоджено на ВАТ «Аверс», а зараз відбувається стабілізація та нарощування обсягів виробництва.

Підприємство займає провідне місце серед інших експортерів галузі. Але ВАТ «Аверс» ще поступається за ціною, якістю та

асортиментом продукції не тільки західним виробникам, а й своєму головному вітчизняному конкуренту — групі компаній WBM.

У свою чергу, поєднання названих високих параметрів з величезним асортиментом і спонукає провідних вітчизняних мебльовиків закуповувати імпортну плиту (італійську, угорську, польську). Але в останні роки вітчизняна продукція почала сильно тіснити іноземну ДСП, особливо ламіновану, і не лише російську і білоруську.

Скорочення імпорту з Росії зумовлене зростанням цін, які вже перевищили українські. На відміну від російських українські платники позбавлені можливості підвищувати ціни, хоча б тому, що поряд потужна європейська промисловість, яка постійно атакує наш ринок демпінговими цінами (на ринках Європи вони високі).

Однак, якщо в Україні працює антидемпінговий комітет, який контролює прямі поставки продукції з інших країн (у 2002 році заборонено ввезення ДСП з Білорусії), то організації, яка б займалась даною проблемою на внутрішньогалузевих ринках, немає. Це створило ситуацію, коли головні монополісти галузі — WBM і «КроноЛьвів», що формально вважаються українськими підприємствами, а фактично є лише засобом для проникнення на ринок групи Krono (Швейцарія), витискають усі інші підприємства цінами, нижчими за собівартість. Антимонопольний комітет також іще жодних заходів з цього приводу не вживав. Ця обставина, безперечно, потребує термінового розгляду такого питання, як створення комітету з контролю за демпінговими цінами всередині країни.

Перешкодою виходу на зовнішні ринки є передовсім невідповідні параметри (довжина, ширина, товщина) та якість плит, яка визначається вмістом у них карбамід-формальдегідових смол (випари яких отруйні), залежно від чого визначають клас емісії плит: Е0-випарів немає (як зв’язуюча речовина використовується меламін, якого вітчизняні підприємства не виробляють), Е1, Е2, Е3. Перші два класи допускає навіть Європа, Е2-й поширений в Україні (до нього пристосована більшість вітчизняних технологій, і він має прийнятну ціну).

1.1.2.3.2. Галузевий аналіз за напрямком

діяльності «Плита звичайна»

Наявні конкуренти: СП «Інтерплит», Костопільський ДБК, Солоницівський КМД, Черкаський ДОК, Калинівський ЕЗДМ, Берегометський завод ДСП. Найбільші частки ринку належать першим двом (37,86 % і 17,45 % відповідно) і ВАТ «Аверс» (18,12 %), які можна віднести до однієї стратегічної групи. Галузь висококонцентрована — 3 підприємства володіють майже 74 % ринку. Конкуренція посилюється і через ту обставину, що місткість ринку поки що невелика, потужності підприємств розраховані на більші обсяги, а що не всі підприємства мають вихід на зовнішні ринки, то боротьба за вітчизняного споживача стає все напруженішою.

Нові конкуренти. СП «КроноЛьвів». Вхід у галузь також утруднено через необхідність залучення значних фінансових ресурсів для створення нового підприємства, високі первинні витрати, а також через складність пошуку постачальників сировини за вигідними цінами, вимогу мати власну транспортну мережу. Найпоширеніший спосіб — залучення коштів великих інвесторів.

Споживачі продукції. Покупці впливають досить сильно, оскільки попит менший за пропонування, а високий рівень стандартизації забезпечує покупцям можливість вибору виробників товару за його ціною, бо якість та інші параметри продукції майже однакові. Споживач досить добре поінформований про обсяги, ціни і види продукції, що також збільшує можливості вибору і сприяє загостренню конкуренції.

Постачальники. Справляють великий вплив на виробників галузі, оскільки деревина і смола для виробництва плит є досить дефіцитними товарами, зважаючи на обмеженість лісових ресурсів країни і зниження темпів і обсягів заготівлі деревини протягом останніх років і на монополізм постачальника смоли — Горлівського хімічного комбінату. Усе це позбавляє підприємство можливості вибору «дешевого» постачальника і зниження собівартості власної продукції.

Замінники. З-поміж замінників слід назвати найважливіші: ДСП оздоблена, MDF, HDM, OSB, «масив». Найактивніше переходять на цію продукцію мебльовики, бо вітчизняні ДСП, якими заповнений ринок, багато в чому не відповідають західним стандартам якості і не можуть бути використані в цій галузі. Набагато стабільніший попит на ДСП звичайну виявляє будівельна галузь, яка не ставить таких високих вимог до плити. Загалом, у зв’язку з появою замінників, спостерігається падіння попиту на цей вид

вітчизняної продукції, що й визначає негативний вплив цих замінників на діяльність підприємств галузі.

1.1.2.3.3. Галузевий аналіз за напрямком

діяльності «Плита оздоблена»

Наявні конкуренти. СП «Інтерплит», Костопільський ДБК, Солоницівський ДМК та інші. Особливістю сектору є те, що конкурентна боротьба розгортається лише між трьома підприємствами, а частка конкурентів ВАТ «Аверс» становить 96,66 % (за плитою ламінованою). Кашировану плиту випускає тільки ВАТ «Аверс». Інтенсивність конкуренції зумовлюється надзвичайною привабливістю цього ринку (зростання попиту, реальні перспективи експорту продукції). Бар’єри входу і виходу з галузі —

високі.

Нові конкуренти. СП «КроноЛьвів», потужності якого вже завантажено на 60 %, а загальна потужність становить 130 тис. м3 на рік.

Покупці. На відміну від попереднього напрямку діяльності, споживачі не справляють великого впливу на виробників даного виду продукції, оскільки виробників мало, ринок ненасичений, а попит постійно зростає. Європейська плита, хоч і якісніша, але й дорожча, що сприяє підвищенню попиту споживачів на вітчизняну продукцію. Однак на відміну від ринку ДСП звичайної ринок оздобленої плити в більшій мірі залежить від стану та попиту меблевої галузі як головного споживача такої плити.

Постачальники. Оскільки основна сировина, яка використовується для виробництва оздобленої плити, аналогічна звичайній ДСП, то характеристика впливу справедлива і для неї. Окремо слід виділити плівку для покриття ДСП, без якої випуск продукції стає неможливим. Підприємства, як правило, самі її виготовляють або мають постійного постачальника. Ці відносини взаємовигідні через невелику кількість як постачальників, так і споживачів.

Замінники. Через те що сфери використання оздоблених і звичайних плит дуже близькі, то вплив і види замінників аналогічні. Але рівень залежності значно нижчий.

З результатів SWOT-аналізу можна зробити висновок, що ВАТ «Аверс» потребує реалізації заходів з оновлення і модернізації виробництва, запровадження ефективніших та економічно-безпечних технологій, поліпшення якості і підвищення технологічного рівня продукції, освоєння виробництва плити, що відповідає міжнародним стандартам, конкурентоспроможної на внутрішньому і зовнішньому ринках.

1.1.3. Характеристика бізнес-проекту

оновлення техніко-технологічної бази

Інтенсифікація виробництва, розробка та впровадження енергоощадних технологій на підприємствах деревообробної галузі можливі через удосконалення виробництва деревинностружкових плит.

Сьогодні, коли резерви підвищення продуктивності установок періодичної дії майже вичерпано, у виробництві деревинностружкових плит широко застосовують лінії з пресами безперервної дії, використовуючи як основний елемент неперервну стрічку з високоміцної жаростійкої нержавіючої сталі.

Пресування ДСП у пресах безперервної дії — перспективний напрям, оскільки воно уможливлює одержання плит будь-якої довжини, застосування сучасніших і ефективніших методів глибокого прогрівання пресованих плит і створює ліпші умови для вилучення з них пари, спрощує створення автоматичних ліній на дільницях формування-пресування, дає змогу швидше переналагоджувати пристрої преса за переходів до пресування плит іншої товщини. Такі установки мають і низку інших переваг проти пресів періодичної дії: безперервність руху головного конвеєра, зниження матеріаломісткості виробництва плит, можливість об’єднання операцій пресування і оздоблення тощо.

У даному бізнес-плані обґрунтовано економічну доцільність вкладення коштів у обладнання, що забезпечить новий для підприємства спосіб пресування деревинностружкових плит. Цей спосіб реалізується через заміну економічно і фізично застарілого багатоповерхового гідравлічного преса ПР-6А на прес безперервної дії.

Заміну саме цього устаткування зумовлено такими основними факторами:

¨ процес гарячого пресування деревинностружкових плит є основним у технологічному потоці виробництва ДСП і справляє визначальний вплив на формування фізико-механічних та якісних характеристик готових плит;

¨ обладнання, що його пропонується замінити, є дуже спрацьованим (використовується від часу заснування підприємства в 1963 році) і потребує значних щорічних витрат на капітальні і поточні ремонти;

¨ обладнання не забезпечує стабільності якості та обсягів випуску продукції, особливо кашированих і ламінованих плит, які виготовляються на основі деревинностружкових плит, що сходять із преса ПР-6А (як зазначалось раніше, попит на цей вид продукції постійно зростає);

¨ складність зміни основних параметрів плити (товщина, довжина, ширина), що зумовлює вузький, як на вимоги ринку, асортимент продукції;

¨ висока потужність двигунів (великі витрати електроенергії), а також завеликі витрати клею і деревинної сировини, складність обслуговування значно збільшують собівартість;

¨ бракує ділянки (камери) охолодження, що служить причиною утворення внутрішнього напруження в плитах. Це призводить до втрат часу на природне охолодження, а також підвищує ризик деформації плит.

Передумовами реалізації проекту є:

· стабільний фінансово-економічний стан підприємства, висока рентабельність виробництва продукції;

· наявність власних коштів для фінансування проекту;

· висококваліфікований персонал і сильна мотивація працівників;

· добре розвинена інфраструктура;

· добра репутація підприємства та імідж надійного партнера;

· достатність площ для встановлення нового обладнання;

· резерв завантаження потужностей;

· збереження незмінними інших ланок виробничо-господарських процесів, зокрема, збереження постачальників і споживачів (з перспективою значного розширення кола останніх);

· позитивна динаміка зростання попиту на продукцію і конкурентні переваги плит, виготовлених на основі нового процесу пресування, у тому числі і на зовнішніх ринках;

· пільгове оподаткування експорту продукції і імпорту обладнання;

· можливість пересування підприємства в ліпшу стратегічну групу, розширення частки ринку.

Привабливість проекту визначається сукупністю таких факторів:

¨ невисокий рівень ризику (за умови забезпечення необхідного співвідношення ціни і собівартості) завдяки стійкому зростанню попиту на продукцію;

¨ брак потреби відтягнення ресурсів на створення нового каналу розподілу продукції;

¨ отримання додаткового диверсифікаційного ефекту за рахунок випуску нових видів продукції завдяки універсальності встановлюваного обладнання;

¨ використання наявних техніко-технологічних і матеріальних ресурсів для забезпечення реалізації проекту;

¨ уникнення витрат, пов’язаних із залученням кредитних коштів;

¨ можливість отримання податкової пільги стосовно реалізації обладнання, яке замінюється;

¨ підвищення завантаження виробничих потужностей і ефект масштабу, що забезпечить зниження собівартості продукції;

¨ підвищення конкурентоспроможності продукції завдяки поліпшенню її характеристик і розширенню асортименту;

¨ створення передумов дальшого розширення і розвитку виробництва, техніко-технологічної бази підприємства.

1.1.4. Обґрунтування запропонованого

технічного рішення

Переваги нового обладнання для пресування деревинностружкових плит полягають у такому:

· виготовлення плит з поліпшеними показниками якості і фізико-механічними властивостями;

· значне зменшення енерговитрат і матеріаломісткості;

· висока температура (180—200 °С) і точність пресування через неможливість передчасного затвердіння;

· скорочення виробничого циклу;

· досить швидке переналагоджування на випуск плити з іншими параметрами залежно від ринкового попиту;

· зниження браку;

· підвищення коефіцієнта використання головного конвеєра до 95 %;

· спрощення технологічного процесу виробництва плит;

· можливість оздоблення плит безпосередньо в процесі гарячого пресування;

· стабільніші параметри технологічних факторів (мінімальне відхилення тиску і температури).

Прес «Гідро-Дін» безперервної дії з подвійною стрічкою успішно використовується для виробництва матеріалів різної товщини, зокрема, декоративних і технічних ламінатів у ході однієї операції (одночасне виробництво плит і оздоблення). Він працює за принципом неперервного пресування з використанням стальної стрічки, змащеної маслом. Ця система має значні переваги у створенні зони тиску проти інших систем, що використовують ланцюгові механізми, ролики, бруски для забезпечення тиску.

Завдяки низьким температурам масла в зоні охолодження преса розв’язано певні проблеми обробки матеріалів. Використання зони охолодження збільшує також обсяги виробництва деревинностружкових плит. Прес працює без зносу в зоні пресування, що забезпечує багаторічний строк служби сталевих стрічок. Низькі витрати на обслуговування, висока якість готової продукції і надійність системи роблять обладнання високоефективним.

Технологія безперервного пресування має низку відмінностей від пресування в періодичних пресах. Переваги безперервного технологічного процесу полягають у поєднанні простоти і функціональності.

Так, безперервний спосіб пресування деревинностружкових плит, наприклад товщиною 16 мм, за високих температур 200 —220 °С дає змогу скоротити загальний цикл пресування проти періодичного способу (за використання сучасних методів підпресовки) на 76 с, з них 36 с — за рахунок зменшення тривалості циклу пресування, а 40 с — за рахунок браку простоїв преса (час завантаження, вивантаження, посадки плит на дистанційні планки).

Така інтенсифікація процесу пресування досягається за рахунок збільшення температури прогрівання середнього шару пакета до 130—135 °С і тиску парогазової суміші до 0,18—0,19 МПа. Нагрівання пакета відбувається за постійного підвищення в ньому тиску пари, що веде до зростання інтенсифікації випаровування води і конденсаційної пари.

Для плит товщиною 8 мм швидкість руху металевих стрічок пресу становить 22,54 мм/с, 16 мм — 14,68 мм/с, 30 мм — 9,6 мм/с. Режими процесу безперервного пресування деревинностружкових плит дають можливість зменшити час пресування на 3—5 % і на 7—10 % проти часу пресування відповідно в одно- і багатоповерхових пресах періодичної дії.

Однією з найвагоміших переваг запропонованого способу є зменшення енерговитрат на процес пресування за рахунок змінної температури пресування: у періодичному способі вона є сталою у всій площині плити преса. Загальне енергозаощадження становить 12—18 % від енерговитрат за періодичного способу пресування.

Порівнювання показників міцності деревинностружкових плит, виготовлених безперервним і періодичним способом, на розтягування і статичне згинання показує, що запропонований спосіб безперервного пресування поліпшує фізико-механічні властивості деревинностружкових плит і зменшує дисперсію міцності властивостей.

Стратегія успіху бізнес-проекту базується на таких основних моментах:

1. Розширення ринків збуту завдяки гнучкій політиці ціноутворення та за рахунок активізації експортної діяльності і виходу на нові ринки, збільшення обсягів випуску плити ламінованої і кашированої першого сорту.

Слід зазначити, що на експорт іде тільки продукція першого сорту класу емісії Е1. Домогтися високої і стабільної якості, використовуючи прес ПР-6А, дуже складно через особливості цього обладнання, зазначені вище. Тому його заміна на прес безперервної дії дасть змогу розв’язати проблеми забезпечення якості, тобто створить передумови розширення присутності підприємства на зовнішніх ринках.

2. Збільшення обсягів реалізації поліпшить завантаженість обладнання, що, у свою чергу, знизить собівартість продукції, підвищить її цінову конкурентоспроможність та збільшить прибутки підприємства. Підвищення завантаження потужностей поставить питання раціоналізації організації виробництва, тобто переходу до роботи в три, чотири зміни і до безперервного циклу виробництва.

3. Заміна обладнання дасть змогу розширити асортимент плити, що пропонується підприємством. На сьогодні підприємство випускає плиту товщиною 16 мм, котру споживають виробники, які працюють на обладнанні ще радянського виробництва — переважно будівельні фірми і виробники м’яких меблів. Виробники, що інвестують у нові деревообробні верстати, працюють з плитою 18 мм, а фірми, що випускають шафи-купе, — з плитою 10 мм і 18 мм. Це стосується оздобленої плити. Технологічні можливості нового преса забезпечують випуск плит усіх цих товщин, а також 22 мм. Нове обладнання уможливлює також зміну довжини і ширини плит, що значно сприяє виходу на нові ринки, бо європейські стандарти плит відрізняються від вітчизняних саме за цими параметрами. Це перешкоджало налагодженню експорту в країни, обладнання яких пристосоване до інших розмірів даної продукції.

4. Прес безперервної дії підвищує, як уже було сказано, швидкість реагування підприємства на зміни попиту через швидке переналагоджування його на випуск плит з іншими параметрами. Отже, процес виробництва можна оптимізувати, уникнувши простоїв у разі зменшення попиту на певний вид продукції, знижуючи небезпеку недовиробництва чи перевиробництва того чи іншого виду плити, своєчасно виконуючи термінові замовлення тощо.

1.1.5. Асортимент продукції бізнес-проекту

Підприємство ВАТ «Аверс» спеціалізується на випуску і продажу плити ДСП розмірами 3500 мм ´ 1750 мм ´ 16 мм, ДСП кашированої: 2440 мм ´ 1710 мм ´ 3,2 мм, деталей з ДСП, крайки ПВХ і смоли КБФ.

Проектні розрахунки стосуються лише продукції, безпосередньо пов’язаної із запровадженням нового обладнання, — ДСП звичайної і плити оздобленої.

У разі використання нового прогресивного обладнання асортимент продукції в рамках кожної номенклатурної позиції матиме такий вигляд:

ДСП звичайна, плита каширована і ламінована розмірами

2500 мм ´ 1850 мм ´ 18 мм, 2500 мм ´ 1850 мм ´ 10 мм, 2500 мм ´

´ 1850 мм ´ 22 мм класу емісії Е1 відповідно до міжнародного стандарту PN-EN 312-3-2000. Вибір асортименту обґрунтований з урахуванням визначених раніше факторів зовнішнього середовища.

Сировина і матеріали для виготовлення деревинностружкових плит ті самі, що й до реалізації проекту, але змінено норми витрат сировини і енергоносіїв у розрахунку на одиницю продукції у зв’язку із впровадженням нового обладнання, а також зміною розмірів плит:

· деревинна сировина, м3;

· шкурка шліфувальна, м2;

· амоній хлористий, кг;

· смола КФ-МТУ, КФБ, кг;

· графітна стрічка, п.м / м3;

· плівка для каширування і ламінування, м2.

1.1.6. Собівартість продукції

та політика ціноутворення

Запровадження нової технології виробництва і преса безперервної дії зумовлює певні зміни у складі витрат на виробництво про-

дукції. Тому калькуляції 2002 року скореговано відповідно до ха-

рактеру таких змін, а також з урахуванням інших виробничих тенденцій. Калькуляції складено в розрахунку на 1 м3, тобто норми

витрат у межах одного виду продукції (ДСП, плита каширована і ламінована) однакові і не залежать від розмірів плит. Вартість однієї плити, як зазначалось вище, розраховується виходячи з її об’єму.

Нижче пояснено статті витрат та обґрунтовано їхні величини.

Сировина і матеріали

Деревинна сировина і витрати на деревину. Показники визначаються виходячи з норм витрат, що встановлені на підприємстві на основі фактичного використання сировини і ціни на неї. Якщо останнім фактором керувати важко (хіба тільки в разі зміни постачальника), то знизити норми витрат і підвищити коефіцієнт використання сировини цілком можливо. Така тенденція спостерігається на підприємстві останні 5 років. До кінця року запланована норма витрат становить 1,89 м3. Ці фактори відображаються через щорічне зменшення нормативів на 0,01 м3.

Шкурка шліфувальна. Можливі зміни даної статті витрат не беруться в розрахунок, бо тут величина економії (перевитрат) відносно невисока (близько 8 тис. грн заощаджено у 2001 році). До того ж показники економії (перевитрат) не є плановими, оскільки неможливо з високою вірогідністю спрогнозувати економію чи перевитрати за цією статтею.

Амоній хлористий. Визначення величини показника проводиться також з урахуванням норм витрат і ціни одиниці сировини. Пояснення щодо нехтування можливими змінами норм витрат аналогічні наведеним вище. Це стосується також графітної стрічки.

Смола КФ-МТУ. Одна з найважливіших статей витрат у виробництві ДСП, величина якої найбільше впливає на загальну матеріаломісткість продукції. Планування цієї статті здійснюється з урахуванням таких факторів: планове зниження норм витрат, монополія постачальника сировини («Хімсервіс»), зменшення витрат за рахунок впровадження прогресивнішого процесу пресування завдяки ліпшому прогріванню плити і вилученню з неї пари. Вплив цих факторів ураховано за обґрунтування величини статті в кожному плановому році. Найбільше зниження спостерігається у 2003 році, оскільки враховує як динаміку планових норм, так і вплив нової технології. В інші роки враховується лише планове зменшення норм витрат.

Витрати електроенергії. Зменшення витрат електроенергії на виготовлення ДСП відбувається з двох причин: 1) спрощення виробничого процесу за рахунок усунення пресу попередньої підпресовки ПР-5 і відповідного скорочення витрат електроенергії на 2,4 %; 2) змінна температура пресування та нижча потужність двигуна проти гідравлічного преса ПР-6А дає змогу заощадити в середньому 18,5 % електроенергії. Загальна величина економії становить 33,39 кВт на 1 м3 деревинностружкової плити.

Витрати технологічного газу. У зв’язку зі зміною технологічного процесу зникає необхідність використання газу для нагрівання плит у процесі пресування, бо передавання тепла під час нагрівання і охолодження відбувається за допомогою масла на металевій стрічці. Обладнання приводиться в рух електродвигунами. Тому цієї статті витрат у планових калькуляціях нема.

Плита ДСП. Є одночасно і продукцією, і напівфабрикатом для виробництва кашированої і ламінованої плити. Передається в цех оздоблення за виробничою собівартістю. Оскільки калькуляція на ці види плит складається в розрахунку на 1 м2, то вартість плити ДСП ділять на 62,5.

Зарплата. Визначається згідно з розцінками за випуск 1 м3 продукції і становить 25 грн 25 коп. за ДСП і 25 грн 30 коп. за 1 м2 кашированої і ламінованої плити (1 м3 = 62,5 м2) у 2002 році. У складі статті витрат для спрощення розрахунків (таку методику запроваджено на підприємстві) ураховано зарплату як основних робітників (відрядна система), так і обслуговуючого персоналу — ремонтно-механічна служба, заводська лабораторія з контролю

(з погодинною оплатою праці). Тому величину зарплати на одиницю продукції в кожному плановому році скориговано на відносне зменшення величини погодинної оплати зі зростанням обсягу виробництва продукції. Частка останньої в кожному виді продукції становить:

ДСП — 8,5 %;

плита каширована — 2 %;

плита ламінована — 1,5 %.

Зміна режиму роботи підприємства в 2005—2007 рр. у зв’язку із запровадженням третьої і четвертої зміни не впливає на величину статті витрат, оскільки розцінка за 1 м3 продукції не змінюється: відбудеться зниження рівня зарплати одного робітника через зменшення місячного фонду його робочого часу. Сьогодні тривалість зміни становить 12 год, однак згодом вона становитиме 8 і 6 год.

Нарахування на зарплату. Згідно з чинним законодавством загальна величина нарахувань на зарплату становить 38,5 % від величини фонду зарплати.

Загальновиробничі витрати. До складу загальновиробничих витрат входять витрати на утримання і експлуатацію обладнання (амортизаційні відрахування, ремонт обладнання, витрати на МШП тощо), витрати на організацію і управління виробництвом (освітлення, опалення, утримання і ремонт будівель і споруд тощо). У цій статті витрат ураховано також витрати на збут (близько 6,42 % від виробничої собівартості) та податки (на майно, транспортні засоби, землю тощо), що також зумовлено особливостями розрахунків калькуляції на підприємстві.

Віднесення витрат на продукцію проводиться згідно з базою розподілу (заробітна плата виробничих робітників). Слід зазначити, що питома вага плитного виробництва, як порівняти з

іншою діяльністю з випуску продукції, згідно з базою розподі-

лу становить у середньому 93,3 %, тобто загальну величину за-

гальновиробничих витрат скориговано на це значення. Зміну величин окремих витрат протягом розрахункового періоду показано нижче.

Амортизація. Станом на початок 2002 р. нарахована величина амортизації становила 433 тис. грн, щорічна величина амортизаційних відрахувань щодо нового обладнання — 10 % від його балансової вартості (457,425 тис. грн), величина амортизаційних відрахувань за виведеним обладнанням — 37,2 тис. грн. Планова величина амортизації у 2003—2007 роках дорівнює 796,06 тис. грн [(433 + 457,425 – 37,2) 0,933]. Це значення показника береться за постійне протягом розрахункового періоду, оскільки важко спрогнозувати обсяги вибуття та придбання основних засобів, що могло б вплинути на зміну показника. Визначено також величину витрат на одиницю продукції, яку й ураховано для розрахунку калькуляцій за проектом.

Ремонт. У зв’язку із впровадженням нового обладнання планується зниження витрат на ремонт у 2003 р. на 35 % за рахунок зменшення витрат матеріалів на проведення поточних і капітальних ремонтів преса. Ці витрати надзвичайно зросли за останні роки (у 2001 р. загальні витрати на ремонт становили 2700 тис. грн, у тому числі на ремонт преса ПР-6А — 1615 тис. грн), що зумовлено посиленням впливу фактора старіння обладнання. Через те що придбаний прес уже був у користуванні і дещо втратив на зносостійкості, то в наступних роках заплановано поступове зростання витрат на ремонт на 1 % (з 2006 р. — на 2 %).

Збут. Зміна величини витрат зумовлена зростанням обсягів виробництва, що не є прямо пропорційним витратам на збут: збільшення величини партій для перевезення продукції зумовлює певне заощадження матеріалів для пакування, зменшення перевізних витрат на одиницю продукції тощо. Відносне зниження (на 5 %) щодо плит деревинностружкових відбувається в 2006—2007 рр.

Податок на майно. Визначення і розподіл величини податку на майно обчислюються аналогічно розрахунку амортизаційних відрахувань. Ставка податку становить 1 % балансової вартості майна підприємства (2002 рік — 62,73 тис. грн, 2003 р. — 105,40 тис. грн). Оскільки з часом через знос балансова вартість усіх основних засобів зменшується (тут також не береться до уваги її можлива зміна у зв’язку з придбанням/вибуттям основних фондів) у середньому на 7 % на рік, то величину податку скориговано в кожному році на цю величину. Відповідно до Закону України «Про оподаткування прибутку підприємств» податок на майно не відносять до валових витрат, і він не зменшує оподатковуваний прибуток, а тому величина останнього збільшується на значення величини податку у відповідному році.

Інші. До складу статті входять витрати, не розглянуті окремо (освітлення, опалення, знос МШП тощо). Завдяки раціоналізації режимів роботи, підвищенню продуктивності роботи за рахунок використання преса безперервної дії, спрощення його обслуговування та поліпшення використання матеріалів, планове зменшення цих витрат становить 15 %. Як і в разі ремонтних витрат, їх щорічне зростання становить 1—2 %.

Слід зазначити, що величина загальновиробничих витрат на

1 м3 ДСП, 1 м2 ламінованої і кашированої плити визначається таким чином, щоб дотриматися встановлених підприємством співвідношень розподілу загальновиробничих витрат між різними видами продукції з метою коригування повної собівартості і, відповідно, кінцевої ціни продукції. Це зумовлено тим, що зарплата робітників цехів різниться меншою мірою, ніж трудомісткість їхньої праці. До того ж цінова еластичність продукції не однакова (попит на ДСП зазвичай має більшу еластичність), на що треба звертати увагу, плануючи собівартість. Однак така база розподілу ліпша для підприємства, ніж інші, і дає орієнтир та основу для дальшого коригування остаточної величини загальновиробничих витрат, що відносяться на кожен вид продукції.

Адміністративні витрати. Згідно із заведеною на підприємстві методикою розрахунку калькуляції планова величина адміністративних витрат установлюється в розмірі 15 % виробничої собівартості.

Табл. 1.1—1.2 характеризують рівень витрат на виробництво продукції в розрізі її видів та ринків збуту.

Таблиця 1.1

СЕРЕДНЯ ПЛАНОВА СОБІВАРТІСТЬ

ОДИНИЦІ ПРОДУКЦІЇ ЗА ВИДАМИ

| Назва | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| ДСП | 390,49 | 387,16 | 385,74 | 387,61 | 388,37 |

| Каширована плита | 19,49 | 19,41 | 19,35 | 19,34 | 19,32 |

| Ламінована плита | 19,89 | 19,77 | 19,70 | 19,69 | 19,67 |

Таблиця 1.2

ЗАГАЛЬНІ ВИТРАТИ НА ВИРОБНИЦТВО ПРОДУКЦІЇ

| Назва | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| Внутрішній ринок: |

| ||||

| ДСП | 5972,1 | 6500,97 | 7227,939 | 7581,859 | 7717,283 |

| каширована плита | 20 115,14 | 24 888,50 | 29 369,40 | 33 636,02 | 38 483,37 |

| ламінована плита | 10 372,97 | 12 646,41 | 14 728,68 | 17 400,93 | 20 999,03 |

| Разом на внутр. ринку | 36 460,21 | 44 035,88 | 51 326,02 | 58 618,80 | 67 199,69 |

| Експорт: |

| ||||

| ДСП | 738,12 | 803,49 | 893,34 | 937,08 | 953,82 |

| каширована плита | 5028,78 | 6222,13 | 7342,35 | 8409,00 | 9620,84 |

| ламінована плита | 2276,99 | 2776,04 | 3233,13 | 3819,72 | 4609,54 |

| Разом на експорт | 8043,90 | 9801,66 | 11 468,82 | 13 165,80 | 15 184,21 |

| Усього | 44 504,12 | 53 837,54 | 62 794,84 | 71 784,60 | 82 383,90 |

Ціна на продукцію проекту встановлюватиметься як за 1 м3, так і за 1 шт. Ціна за 1 шт. визначається виходячи з об’єму (добуток ширини, довжини, товщини) і співвідношення з ціною за 1 м3. Так, наприклад, об’єм плити розмірами 3500 мм ´ 1750 мм ´ 16 мм дорівнює 0,0732 м3.

Ціни на деревинностружкові плити, що виготовлятимуться за допомогою нового обладнання, установлюються з урахуванням таких факторів:

· собівартість продукції;

· ціни конкурентів на аналогічний товар чи товари-замінники;

· величина транспортних витрат;

· ціни, що визначаються попитом на продукцію.

Стратегія встановлення конкурентних цін, розроблена для підприємства (табл. 1.3), дає можливість за рахунок зниження собівартості зберегти необхідний рівень прибутковості, а за нижчих цін — утримати і розширити коло споживачів, беручи до уваги поліпшення якісних і фізико-механічних властивостей плити. Протягом розрахункового періоду передбачене зниження цін на ДСП (у зв’язку з тиском конкурентів і поступовим зниженням попиту на неї) та їх деяке підвищення на плиту ламіновану і кашировану, що ґрунтується на зростанні попиту на дану продукцію, постійності споживчих зв’язків, певній монополії завдяки вигідному географічному розташуванню і стабільній високій якості, яку буде досягнуто протягом

1 місяця в разі застосування нового методу пресування.

Таблиця 1.3

ПЛАНОВІ ЦІНИ НА ПРОДУКЦІЮ БІЗНЕС-ПРОЕКТУ

| Назва | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| Внутрішній ринок: |

| ||||

| ДСП | 429,25 | 420,83 | 416,75 | 412,74 | 408,81 |

| каширована плита | 23,74 | 24,26 | 24,43 | 24,47 | 24,50 |

| ламінована плита | 24,68 | 25,10 | 25,25 | 25,30 | 25,35 |

| Експорт: |

| ||||

| ДСП | 420,83 | 412,58 | 408,58 | 404,65 | 400,79 |

| каширована плита | 23,50 | 24,02 | 24,19 | 24,23 | 24,26 |

| ламінована плита | 24,56 | 24,98 | 25,12 | 25,17 | 25,22 |

Диференціація цін також залежить і від ринку збуту продукції. Експортні ціни на продукцію в країни далекого і близького зарубіжжя та СНД для підвищення конкурентоспроможності продукції доцільно знизити: для ДСП — на 2 %, для плити кашированої — 1,0 %, для плити ламінованої — 0,5 %. В окремих випадках для споживачів близького зарубіжжя і СНД можливе зниження ціни на 0,3—0,5 % за рахунок нижчих транспортних витрат (транспортні витрати становлять у середньому $ 6—6,5 на 1 м3).

Транспортування здійснюється автотранспортом та залізничним транспортом з боковим завантаженням. Для зручності розвантаження між упаковками кладуться дерев’яні прокладки. Відвантаження здійснюється з місця виробництва ВАТ «Аверс» самовивозом або автотранспортом ВАТ «Аверс» до місця призначення. Чинною залишається наявна система знижок.

1.1.7. План виробництва і реалізації продукції

За розрахунковий період (5 років) планується досягти загальних обсягів виробництва та реалізації 83 тис. м3 за рахунок обґрунтованого раніше розширення ринків збуту та підвищення рівня завантаження потужностей (табл. 1.4).

Таблиця 1.4

ПЛАН ВИРОБНИЦТВА ДЕРЕВИННОСТРУЖКОВИХ ПЛИТ

| Назва | Роки | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Плита деревинностружкова (усього), м3 | 48 тис. | 57 тис. | 65 тис. | 74 тис. | 83 тис. |

У таблицях 1.5—1.8 наведено прогнозний розподіл фактичного обсягу і питомої ваги різних видів продукції в загальному обсязі виробництва і експорту, беручи до уваги ретроспективні показники випуску і реалізації продукції підприємством, а також перспективні значення, що базуються на відомих тенденціях попиту і розвитку деревообробної галузі і галузей—споживачів деревинностружкової плити.

Таблиця 1.5

СТРУКТУРА ВИРОБНИЦТВА ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ, %

| № з/п | Назва | Роки | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

| 1 | Плита ламінована | 21,2 | 21,9 | 22,1 | 23,3 | 25,1 |

| 2 | Плита каширована | 43 | 45 | 46 | 47 | 48 |

| 3 | ДСП | 35,8 | 33,1 | 31,9 | 29,7 | 26,9 |

| 4 | Разом | 100 | 100 | 100 | 100 | 100 |

Таблиця 1.6

ОБСЯГИ ВИРОБНИЦТВА ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ, тис. м3

| № | Назва | Роки | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

| 1 | Плита ламінована | 10,176 | 12,483 | 14,586 | 17,242 | 20,833 |

| 2 | Плита каширована | 20,64 | 25,65 | 30,36 | 34,78 | 39,84 |

| 3 | ДСП | 17,184 | 18,867 | 21,054 | 21,978 | 22,327 |

| 4 | Разом | 48 | 57 | 66 | 74 | 83 |

Таблиця 1.7

ОБСЯГИ ЕКСПОРТУ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ, %

| № | Назва | Роки | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

| 1 | Плита ламінована | 18 | 22 | 27 | 35 | 48 |

| 2 | Плита каширована | 20 | 25 | 34 | 46 | 59 |

| 3 | ДСП | 11 | 15 | 19 | 22 | 24 |

| 4 | Разом | 100 | 100 | 100 | 100 | 100 |

Таблиця 1.8

ОБСЯГИ ЕКСПОРТУ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ, тис. м3

| № | Назва | Роки | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

| 1 | Плита ламінована | 1,83 | 2,25 | 2,63 | 3,10 | 3,75 |

| 2 | Плита каширована | 4,13 | 5,13 | 6,07 | 6,96 | 7,97 |

| 3 | ДСП | 1,89 | 2,08 | 2,32 | 2,42 | 2,46 |

| 4 | Разом | 7,85 | 9,46 | 11,02 | 12,48 | 14,18 |

План виробництва і реалізації кожного виду продукції за роками в розрізі внутрішнього і зовнішнього ринку і асортименту в межах кожної номенклатурної позиції подано в табл. 1.9 і зображено на рисунках 1.1—1.3.

Таблиця 1.9

ПЛАНОВІ ОБСЯГИ ВИРОБНИЦТВА ПРОДУКЦІЇ У 2003 — 2005 рр.

| Назва | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| ДСП | |||||

| Обсяг виробництва тис. м3, разом | 17,184 | 18,867 | 21,054 | 21,978 | 22,327 |

| У т. ч. | |||||

| внутрішній ринок | 15,29 | 16,79 | 18,74 | 19,56 | 19,87 |

| 10 мм | 1,53 | 1,68 | 1,87 | 1,96 | 1,99 |

| 16 мм | 11,93 | 13,10 | 14,62 | 15,26 | 15,50 |

| 18 мм | 1,53 | 1,68 | 1,87 | 1,96 | 1,99 |

| 22 мм | 0,31 | 0,34 | 0,37 | 0,39 | 0,40 |

| експорт | 1,89 | 2,08 | 2,32 | 2,42 | 2,46 |

| 10 мм | 0,23 | 0,25 | 0,28 | 0,29 | 0,29 |

| 16 мм | 1,40 | 1,54 | 1,71 | 1,79 | 1,82 |

| 18 мм | 0,23 | 0,25 | 0,28 | 0,29 | 0,29 |

| 22 мм | 0,04 | 0,04 | 0,05 | 0,05 | 0,05 |

| Каширована плита | |||||

| Обсяг виробництва тис. м3, разом | 20,64 | 25,65 | 30,36 | 34,78 | 39,84 |

| У т. ч. | |||||

| внутрішній ринок | 16,51 | 20,52 | 24,29 | 27,82 | 31,87 |

| 10 мм | 1,73 | 2,15 | 2,55 | 2,92 | 3,35 |

| 16 мм | 12,71 | 15,80 | 18,70 | 21,42 | 24,54 |

| 18 мм | 1,73 | 2,15 | 2,55 | 2,92 | 3,35 |

| 22 мм | 0,33 | 0,41 | 0,49 | 0,56 | 0,64 |

| експорт | 4,13 | 5,13 | 6,07 | 6,96 | 7,97 |

| 10 мм | 0,54 | 0,67 | 0,79 | 0,90 | 1,04 |

| 16 мм | 2,95 | 3,67 | 4,34 | 4,97 | 5,70 |

| 18 мм | 0,54 | 0,67 | 0,79 | 0,90 | 1,04 |

| 22 мм | 0,10 | 0,13 | 0,15 | 0,17 | 0,20 |

Закінчення табл. 1.9

| Назва | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| Ламінована плита | |||||

| Обсяг виробництва тис. м3, разом | 10,176 | 12,483 | 14,586 | 17,242 | 20,833 |

| У т. ч. | |||||

| внутрішній ринок | 8,34 | 10,24 | 11,96 | 14,14 | 17,08 |

| 10 мм | 0,96 | 1,18 | 1,38 | 1,63 | 1,96 |

| 16 мм | 6,26 | 7,68 | 8,97 | 10,60 | 12,81 |

| 18 мм | 0,96 | 1,18 | 1,38 | 1,63 | 1,96 |

| 22 мм | 0,17 | 0,20 | 0,24 | 0,28 | 0,34 |

| експорт | 1,83 | 2,25 | 2,63 | 3,10 | 3,75 |

| 10 мм | 0,25 | 0,30 | 0,35 | 0,42 | 0,51 |

| 16 мм | 1,29 | 1,58 | 1,85 | 2,19 | 2,64 |

| 18 мм | 0,25 | 0,30 | 0,35 | 0,42 | 0,51 |

| 22 мм | 0,05 | 0,06 | 0,07 | 0,08 | 0,09 |

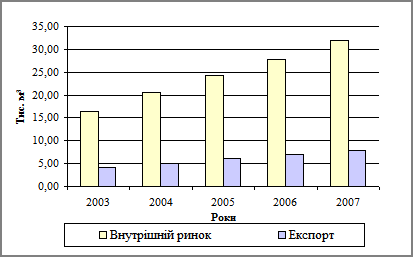

Рис. 1.1. Обсяги виробництва і реалізації

кашированої плити за роками проекту

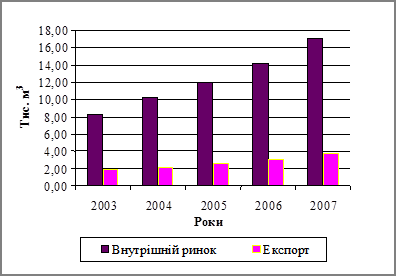

Рис. 1.2. Обсяги виробництва і реалізації

ламінованої плити за роками проекту

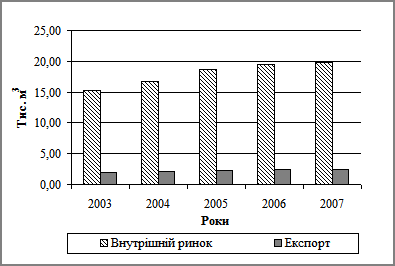

Рис. 1.3. Обсяги виробництва і реалізації ДСП

за роками проекту

Збільшення обсягу виробництва ламінованої плити за нестачі наявних потужностей частково відбуватиметься за рахунок здатності нового преса випускати в процесі одного пресування також і даний вид плити (незначні відмінності у величині собівартості продукції за розрахунків проекту до уваги не беруться).

Виторг від реалізації, розрахований відповідно до розробленої цінової політики, поданий у табл. 1.10.

Таблиця 1.10

ВИТОРГ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ ПРОЕКТУ

ЗА РОКАМИ ЙОГО ЖИТТЄВОГО ЦИКЛУ

| Назва | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| Внутрішній ринок: |

| ||||

| ДСП | 6564,85 | 7066,48 | 7690,72 | 8073,38 | 8123,47 |

| каширована плита | 24494,52 | 31113,45 | 36522,85 | 42431,60 | 48564,96 |

| ламінована плита | 12873,20 | 16057,82 | 18589,21 | 22356,41 | 27065,97 |

| Разом на внутр. ринку | 43932,57 | 54237,75 | 62802,78 | 72861,38 | 83754,40 |

| Експорт: |

| ||||

| ДСП | 839,78 | 903,95 | 983,81 | 1032,76 | 1039,16 |

| каширована плита | 6399,19 | 8128,39 | 9541,59 | 11085,26 | 12687,60 |

| ламінована плита | 2967,12 | 3701,13 | 4284,59 | 5152,88 | 6238,38 |

| Разом на експорт | 10206,09 | 12733,47 | 14809,99 | 17270,89 | 19965,14 |

| Усього | 54077,52 | 66971,22 | 77612,77 | 90132,28 | 103719,54 |

1.1.8. Організаційний план

1. Склад і обов’язки працівників підприємства залишаються такими самими, як і до реалізації проекту, крім дільниці пресування деревинностружкових плит. У зв’язку зі встановленням принципово нового обладнання згідно з «Довідником кваліфікаційних характеристик професій працівників» (випуск 1, розділ 2 «Професії працівників, які є загальними для всіх видів діяльності») уведено посаду оператора автоматизованої дільниці охолодження, а також здійснюються певні заходи для перекваліфікації пресувальників з підвищенням зарплати відповідно до нормативних документів.

Монтаж, настроювання обладнання та пусконалагоджувальні роботи будуть проведені робітниками підприємства за 11 днів за рахунок роботи в три зміни, тому у фінансовому плані передбачене встановлення надбавок у 40 % до зарплати за роботу в нічний час відповідно до характеру та складності робіт. Робітникам, що тимчасово незайняті, оплачуються відпустки у розмірі 90 % зарплати. Ці витрати входять до вартості монтажно-демонтажних робіт. Налагодження виробництва нової продук-

ції, досягнення необхідних якісних і фізико-механічних показників відбувається протягом першого і на початку другого місяця роботи.

Протягом терміну реалізації продукції передбачено зміну режиму виробництва: випуск 5,5 тис. м3 на місяць і більше — перехід на роботу в три зміни (2005—2006 рр.); виробництво 7 тис. м3 — робота в 4 зміни (2007 р.). У результаті кількість працівників, що випускають такі види продукції, зросте і становитиме 111 осіб у 2005—2006 рр., 148 осіб — у 2007 р.

1.1.9. Обґрунтування потреби

в інвестиційних ресурсах

Загальна кошторисна вартість інвестиційного проекту оцінюється в 4780,80 тис. грн. У табл. 1.11 подано перелік інвестиційних витрат та початкових доходів за проектом.

Прес безперервної дії «Гідро-Дін» гарячого пресування деревинностружкових плит з подвійною стрічкою виробництва німецької фірми Kvaerner Panel Systems GmbH (Ганновер) 1999 року випуску (такий, що був у користуванні) передбачається придбати у ЗАТ «Маркетліс» (м. Київ) за ціною 3702,2 тис. грн. Балансову вартість придбаного обладнання збільшено на величину витрат з монтажу (демонтажу), транспортних і пакувальних витрат, пусконалагоджувальних робіт, навчання персона-

лу та тестування продукції, і вона становить 4574,26 тис. грн. Строк служби 10 років. Згідно з П(С)БО № 7 амортизація нараховується прямолінійним методом, ставка амортизації — 10 % на рік.

Таблиця 1.11

ПОЧАТКОВІ ДОХОДИ І ВИТРАТИ ЗА ПРОЕКТОМ

| Початкові інвестиції | Початкові доходи | ||

| Назва | Сума, тис. грн | Назва | Сума, тис. грн |

| Вартість преса «Гідро-Дін» | 3702,2 | Продаж брухту | 14,945 |

| Демонтаж преса ПР-6 | 111,066 | Продаж плит з преса ПР-6 | 241,178 |

| Транспортні витрати на пакування і доставку | 240,643 | Продаж преса ПР-5 | 49,359 |

| Монтаж преса «Гідро-Дін» | 69,2 | Податкова знижка на продаж старого обладнання зі збитком | 2,418 |

| Пусконалагоджувальні роботи | 370,22 | ||

| Інвестиції у приріст оборотних коштів | 206,54 | ||

| Навчання персоналу | 3,0 | ||

| Тестування продукції, отримання посвідчення про виробництво продукції класу емісії Е1 | 1,5 | ||

| Разом | 4780,80 | 307,892 | |

Вартість робіт у процентах до початкової ціни преса становить відповідно:

придбання і транспортування обладнання — 6,5 %;

пакування обладнання — 2 %;

демонтаж преса ПР-6а — 4 %;

монтаж преса «Гідро-Дін» — 9 %;

пусконалагоджувальні роботи — 1,5 %.

Вартість підготовки і навчання персоналу, тестування продукції, отримання посвідчення про виробництво продукції класу емісії Е1 спеціалістом з УкрНДІМОД визначено згідно зі стандартними розцінками.

Монтаж та демонтаж включають безпосередню затрату матеріалів, а також зарплату робітників (ураховуючи 40 %-ну надбавку за роботу в нічний час) і відпустки тимчасово вільного персоналу (90 % зарплати).

До початкових витрат віднесено також інвестиції в приріст оборотних коштів у перший рік реалізації проекту — 446,60 тис. грн. Зростання оборотних коштів у інші роки враховано в розрахунках через віднімання від грошового потоку відповідного року величини їхнього приросту.

Величину початкових доходів визначено в такий спосіб:

1. Оскільки прес, що працює на підприємстві, фізично і мо-

рально застарів і має невисоку балансову вартість, то реалізувати його можна максимум за 30 % залишкової вартості, що невигідно. До того ж прес розрахований на випуск 90 тис. м3 ДСП, що занадто багато для невеликого підприємства, а більші учасники ринку віддають перевагу сучаснішому обладнанню. Слід зазначити, що прес ПР-6а має 20 поверхів, тобто складається з 20 пар пресувальних плит, кожна з яких може окремо використовуватись для каширування деревинностружкових плит. Такі преси для каширування користуються попитом у підприємств, що оздоблюють готову ДСП. Нові плити ПР-6, що виготовляються в Донецьку, коштують 14 тис. доларів. Тому укладено домовленість про реалізацію наявних плит (назви підприємств-покупців не розголошуються) за договірною ціною 17,227 тис. грн (3,22 тис. дол.). Загальний виторг після вирахування податку на прибуток у сумі 103,362 тис. грн (30 %) становить 241,178 тис. грн (за 20 плит).

2. Прес ПР-6а — це складна конструкція, що не обмежується пресувальними плитами. Тому іншим джерелом доходу є продаж металевих конструкцій загальною вагою 95 тонн (вантажна і розвантажувальна етажерки, піддони, гідравлічна система, механізм обігрівання тощо) за ціною брухту організаціям, з якими підприємство співпрацює. Ціна 1 т брухту з урахуванням марки та якості металу становить 42 дол. Виторг без податку на прибуток (6,4 тис. грн) дорівнює 14,943 тис. грн.

3. Завдяки впровадженню нової технології виробництва ДСП зникає необхідність у попередньому підпресовуванні стружкового пакета. Це дає можливість реалізувати прес попереднього підпресовування ПР-5, балансова вартість якого становить 57,415 тис. грн., за договірною ціною 49,3591 тис. грн.

4. Оскільки прес ПР-5 продається за ціною, нижчою за балансову, то підприємство одержує податкову пільгу в розмірі 30 % від величини суми збитку, тобто 2,418 тис. грн.

Загальна величина початкового доходу становить 307,892 тис. грн.

1.1.10. Фінансовий план

Дата початку реалізації проекту — 2.01.2003 року. Розрахунки виконуються в національній валюті України. Безальтернативна безризикова ставка дисконтування становить 20 %, нарівні із середньою річною депозитною ставкою за банківськими гривневими вкладами. Фінансування інвестиційного проекту здійснюється за рахунок власних коштів (акціонерного капіталу), без залучення кредитів.

Щорічний амортизаційний потік за проектом становить 796,06 тис. грн, загальна величина за розрахунковий період — 3980,29 тис. грн. Зростання обсягів виробництва зумовлює відповідну зміну величини оборотних коштів. Ураховуючи період оборотності виробничих запасів і величину зростання обсягів виробництва, інвестиції в приріст оборотного капіталу для забезпечення безперебійного виробничого процесу в кожному році становлять: 2003 р. — 206,54 тис. грн, 2004 р. — 340,35 тис. грн, 2005 р. — 451,01 тис. грн, 2006 р. — 559,23 тис. грн, 2007 р. — 662,83 тис. грн. Як зазначалося вище, приріст оборотних кош-

тів у 2003 р. віднесено до складу початкових інвестицій за про-

ектом. Купівля нового обладнання зумовлює збільшення по-

датку на майно, загальна сума якого становить 112,97 тис. грн на рік.

Часовий горизонт розрахунків сягає 5 років: у перший рік реалізації інвестиційного проекту обсяги виробництва подано помісячно, потім — поквартально. Узагальнюючі показники розраховано за роками.

Поетапне визначення чистої приведеної вартості наведено в табл. 1.12 (наприкінці). Розрахунки проведено відповідно до вимог П(С)БО 3, ф. №2. Щоб уникнути в перший місяць реалізації проекту втрати підприємством прибутку через проведення монтажних і пусконалагоджувальних робіт та поступового нарощування обсягів виробництва, попит у цей період задовольнятиметься частково за рахунок реалізації продукції на складі (розрахунок витрат і виторгу проводиться за калькуляціями 2002 року). Однак прибуток від цієї реалізації не враховується в проекті, бо цей грошовий потік не зумовлений безпосередньо його впровадженням.

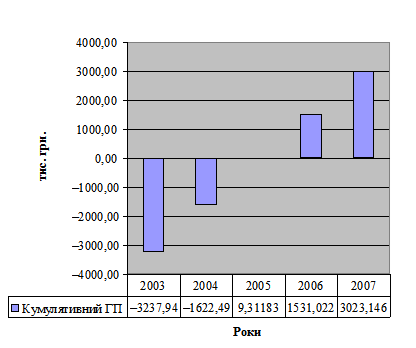

Чиста теперішня вартість за проектом становить 3023,15 тис. грн. Розрахункові значення всіх показників ефективності наведено в табл. 1.13.

Таблиця 1.12

ЗВІТ ПРО ПРИБУТКИ ЗА ПРОЕКТОМ І РОЗРАХУНОК

ГРОШОВОГО ПОТОКУ ЗА ПРОЕКТОМ

| Звіт про прибутки, тис. грн | |||||

| Показник | 2003 р. | 2004 р. | 2005 р. | 2006 р. | 2007 р. |

| Виторг від реалізації продукції | 53577,20 | 66457,50 | 78017,33 | 89377,47 | 102969,73 |

| ПДВ | 8551,49 | 10599,017 | 12448,49 | 14262,77 | 16434,15 |

| Чистий дохід | 45025,72 | 55858,49 | 65568,84 | 75114,77 | 86535,58 |

| Собівартість | 37662,43 | 45641,05 | 53244,61 | 60970,99 | 70011,37 |

| Валовий прибуток | 7363,28 | 10217,43 | 12324,23 | 14143,77 | 16524,21 |

| Адміністративні витрати | 5804,88 | 7022,29 | 8190,63 | 9363,21 | 10745,73 |

| Витрати на збут | 1036,80 | 1174,20 | 1359,60 | 1450,40 | 1626,80 |

| Прибуток до оподаткування | 627,00 | 2119,45 | 2866,06 | 3416,20 | 4232,09 |

| Податок на прибуток | 188,10 | 635,84 | 859,82 | 1024,86 | 1269,63 |

| Чистий прибуток | 438,90 | 1483,62 | 2006,24 | 2391,34 | 2962,47 |

| Капітальні витрати | 4574,26 | ||||

| Приріст оборотних коштів | 206,54 | 340,35 | 451,01 | 559,23 | 662,83 |

| Початкові доходи | 307,89 | ||||

| Чистий грошовий потік за проектом | –3237,94 | 1939,33 | 2351,29 | 2628,17 | 3095,69 |

| Дисконтований грошовий потік за проектом | –3237,94 | 1615,46 | 1631,80 | 1521,71 | 1492,12 |

| Кумулятивний грошовий потік за проектом | –3237,94 | –1622,49 | 9,31 | 1531,02 | 3023,15 |

Таблиця 1.13

ПОКАЗНИКИ ЕФЕКТИВНОСТІ ПРОЕКТУ

| Показник | Значення |

| Чиста теперішня вартість за проектом, тис. грн | 3023,15 |

| Індекс дохідності інвестицій | 1,47 |

| Період повернення інвестицій | 2 роки, 11 міс., 25 днів |

| Внутрішня норма рентабельності | 60,15 % |

Фінансовий профіль проекту і динаміку показників рентабельності продукції показано на рис. 1.4—1.5.

Рис. 1.4. Фінансовий профіль проекту №1

за наростаючим підсумком

Рис. 1.5. Рентабельність продукції за роками проекту

Отже, практичні розрахунки підтвердили доцільність здіснення розвитку ТТБ ВАТ «Аверс» через реалізацію розглянутого інвестиційного проекту. Проведений аналіз економічних, фінансових показників і дослідження ринку підтверджують, що проект може бути здійснений з високою результативністю. Інтегральні показники відповідають установленим критеріям ефективності і свідчать про достатньо високу прибутковість проекту, повну окупність інвестицій за три роки й економічну доцільність проекту використання преса «Гідро-Дін». Проект також є перспективним для реалізації на ВАТ «Аверс» з погляду тенденцій зовнішнього середовища, сучасного рівня розвитку і стратегічних планів підприємства.

1.1.11. Аналіз ризиків і чутливості проекту

У табл. 1.14 наведено розрахунок пофакторної еластичності чистої теперішньої вартості проекту. У розрахунках узято до уваги зростання витрат і зниження цін та обсягів виробництва, що негативно впливає на величину NPV. Зміна всіх факторів, крім зміни цін на матеріали для ламінованих і кашированих плит (5 %) і цін на продукцію (1 %), для зручності розрахунків береться на рівні 10 %.

Таблиця 1.14

РОЗРАХУНОК ПОФАКТОРНОЇ ЕЛАСТИЧНОСТІ ЧИСТОЇ ТЕПЕРІШНЬОЇ ВАРТОСТІ ПРОЕКТУ

| Фактор | Базове значення NPV, тис. грн | Базове значення IRR | Нове значення NPV, тис. грн | Нове значення IRR | Абсолютне відхилення NPV, тис. грн | Абсолютне відхилення IRR | Відносне відхилення NPV | Відносне відхилення IRR | Еластичність NPV | Рейтинг змінної |

| ДСП | 3023,15 | 60,15% | ||||||||

| Деревинна сировина і витрати на деревину | 3023,15 | 60,15 | 1496,99 | 39,05 | 1526,16 | 21,10 | 0,50 | 0,35 | 5,05 | 4 |

| Шліфшкурка | 3023,15 | 60,15 | 2814,75 | 57,14 | 208,40 | 3,01 | 0,07 | 0,05 | 0,69 | 5 |

| Смола | 3023,15 | 60,15 | 871,19 | 30,97 | 2151,96 | 29,18 | 0,71 | 0,49 | 7,12 | 3 |

Матеріальні витрати Матеріальні витрати

| 3023,15 | 60,15 | –913,92 | 8,70 | 3937,07 | 51,45 | 1,30 | 0,86 | 13,02 | |

| Каширована плита | ||||||||||

| Плівка для каширування | 3023,15 | 60,15 | 302,44 | 23,84 | 2720,71 | 36,31 | 0,90 | 0,60 | 18,00 | 1 |

| Смола | 3023,15 | 60,15 | 2957,44 | 59,21 | 65,71 | 0,94 | 0,02 | 0,02 | 0,43 | 6 |

| Матеріальні витрати | 3023,15 | 60,15 | –1153,55 | 5,35 | 4176,70 | 54,80 | 1,38 | 0,91 | 27,63 | |

| Ламінована плита | ||||||||||

| Плівка для ламінування | 3023,15 | 60,15 | 1619,58 | 40,92 | 1403,57 | 19,23 | 0,46 | 0,32 | 9,29 | 2 |

| Матеріальні витрати | 3023,15 | 60,15 | 931,01 | 31,93 | 2092,14 | 28,22 | 0,69 | 0,47 | 13,84 | |

| Загальні фактори: | ||||||||||

| зарплата | 3023,15 | 60,15 | 2106,16 | 47,12 | 916,99 | 13,03 | 0,30 | 0,22 | 3,03 | 5 |

| адміністративні витрати | 3023,15 | 60,15 | 1067,38 | 33,57 | 1955,77 | 26,58 | 0,65 | 0,44 | 6,47 | 3 |

| обсяг виробництва | 3023,15 | 60,15 | –484,29 | 13,80 | 3507,44 | 46,35 | 1,16 | 0,77 | 11,60 | 2 |

| ціна продажу | 3023,15 | 60,15 | 1377,25 | 37,83 | 1645,90 | 22,32 | 0,54 | 0,37 | 54,44 | 1 |

| дисконт | 3023,15 | 60,15 | 1924,67 | 60,15 | 1098,48 | 0,00 | 0,36 | 0,00 | 3,63 | 4 |