До осн. функцій управління відносять: планування; організацію; мотивацію; контроль.

Планування – ф-ія управління, що визначає перспективи розвитку економічної системи та її майбутній стан.

Організація – ф-ія управління, метою якої є формув керівної і керованої систем, а також зв'язків і відносин між ними, що забезпечують кооперування людей і знарядь праці з max ефективністю протікання їх спільної трудової діяльності.

Мотивація – функція управління, яка вказує на комплекс причин, які спонукають членів трудового колективу до спільних впорядкованих і узгоджених дій для досягнення поставленої перед суб'єктом господарювання мети.

Контроль –метою контролю є виявлення потенційних можливостей, проблем, надання рекомендацій стосовно програми стратегічних і тактичних дій щодо комплексного удосконалення господарської діяльності підприємства з орієнтацію на прийняту стратегію.

23. Виробнича і соціальна інфраструктура.

Інфраструктура підпр—це комплекс цехів, господарств і служб підприємства, які забезпечують необхідні умови для функціонування підприємства в цілому. Розрізняють виробничу та соціальну інфраструктури.

До виробничої інфраструктури підприємства належать підрозділи, які не беруть безпосередньої участі у створенні профільної продукції, але своєю діяльністю створюють умови, необхідні для роботи основних виробничих цехів. Сюди належать допоміжні та ослуговуючі цехи, дільниці і господарства, комунікаційні мережі, засоби збирання і обробки інформ., природоохоронні споруди.

Соціальна інфраструктура забезпечує задоволення соціально-побутових і культурних потреб працівників підприємства.( заклади харчування, дитсадки, спортзали і тд)

У цілому успішне господарювання в ринкових умовах неможливе без збалансованого розвитку як основного виробництва, так і виробничої та соціальної інфраструктур підприємства.

24. Суть і структура основних фондів.

Основні фонди—засоби праці, які неодноразово беруть участь у виробничому процесі, не змінюючи при своєї первинної форми. їх вартість переноситься на вартість готової продукції частинами в міру зношення шляхом амортизаційних відрахувань. Класифыкацыя ОФ:

Кожний об'єкт, який належить до основних фондів, має кілька вартісних оцінок, що зумовлюється їх тривалим функціонуванням. Оцінювання основних фондів полягає у грошовому вираженні їх вартості. Застосовують такі види оцінювання, як первісна, відновна, залишкова та ліквідаційна вартість основних фондів.

25. Види зношення основних фонд ів.

Основні фонди, що беруть участь у процесі виробництва, поступово втрачають первісні характеристики через зношення. Під зношенням основних фондів розуміється втрата їх вартості. Розрізняють два види зношення: фізичне та моральне. Фізичне зношення настає під впливом навколишнього середовища і експлуатаційних навантажень. Фізичне зношення поділяють на усувне і неусувне. Перше періодично усувається шляхом ремонтів, а при другому основні фонди поступово накопичують зношення і з часом їх використання стає неможливим.

На величину фіз зношення впливають: час роботи, якість догляду, кваліфікація працівникв, захищеність від кліматичних факторів, сама якість осн. засобів.

Моральне зношення — це знецінення діючих основних фондів до настання повного фізичного зношення. Найчастіше моральне зношення основних фондів відбувається під впливом НТП або внаслідок здешевлення їх виробництва в сучасних умовах.

Для усунення зношення застосовують різні форми відтворення основних фондів: ремонт, модернізацію тощо. Розрізняють 3 види ремонтів — поточний(дрібні поломки, що принципово не впливають на використання ОФ), капітальний(відновлення зношених ОФ), відновний( відновлення ОФ, зруйнованих внаслідок стихійного лиха).

26. Сутність амортизації і методика її обчислення.

Амортизація —процес перенесення вартості основних фондів на вартість готової продукції частинами з метою її повного відшкодування. Амортизація осн фондів і нематеріальних активів—поступове внесення витрат на їх придбання, виготовлення або покращення, на зменшення скорегованого прибутку платника податку у межах норм амортизаційних відрахувань. Амортизація має такі ф-ії:фіскальну, економічну, інвестиційну та інші.

За податковим законодавством А дозволено нараховувати двома методами: 1) зменшення залишкової вартості 2)метод прискореної амортизації. Для нарахування А основн засоби поділяють на 4 групи.

За новими стандартами бухг обліку А можна нараховувати 5 методами: 1)прямолінійним; 2)зменшення залишкової вартості;3)прискореного зменшення залишкової вартості; 4)кумулятивним; 5)виробничим. Прямолінійний метод найпоширеніший. Він характеризується рівномірністю розподілу сум амортизації між обліковими періодами.  де сбал — первісна балансова вартість групи основних фондів; па — річна норма амортизації.

де сбал — первісна балансова вартість групи основних фондів; па — річна норма амортизації.

Метод зменшення залишкової вартості полягає у визначенні суми амортизації основних фондів виходячи з їх залишкової вартості (Азал) на початок року:

, де п—термін корисного використання основних фондів.

, де п—термін корисного використання основних фондів.

27. Виробнича потужність і методика її розрахунку.

Виробнича потужність – це максимально можливий випуск продукції за певний період часу у встановленій номенклатурі і асортименті при повному завантаженні обладнання і виробничих площ.

Розрізняють такі види ВП:

Проекта (визнач в процесі реконструкції або будівництва нового п-ства)

Поточна (періодично визнач на початок і кінець року)

Резервна (існує у певних галузях ек. для покриття цінових навантажень)

ВП підприємства визначається як правило у натуральних показниках. Розрахунок виробничої потужності підпр необхідний для обгрунтування виробничої програми.

Виробнича потужність 1 верстата обчисл: Вп= Фд/Нч, де Фд дійсний час роботи 1 верстата, Нч—нома часу на виготовл 1 виробу.

Потужність провідної групи чи цеху визн так: ВП=Nс.р*Р*Фд, де Nс.р—середньорічна к-ть обладнання цеху чи дільниці, Р-продуктивність 1 верстата за год.

Потужність на кінець року визн як: ВП к.р=ВПп.р+Впвведена – ВП виведена.

28. Показники ефективного використання основних фондів.

Такими показниками є: показник фондовіддачі, фондомісткості і фондоозброєності. всі вони відносяться до вартісних показників.

Фвіддачі= ВТП/ВОЗс.р, де ВТП-вартість товарної продукції, ВОЗс.р-вартість осн засобів середньорічної.

Фвіддачі показує на скільки грн товарної продукції за рік створила кожна гривня основних засобів.

Фмісткість= ВОЗс.р/ВТП, показує скільки грн основних засобів припадає на 1 грн товарної продукції.

Фозброєності=ВОЗс.р/ССч, де ССч—сер. спискова чисельність працюючих.

Фозброєності показує скільки осн засобів припадає на 1 працюючого.

До натуральних показн, які характеризують ефект. використ осн засобів відносять:

1)коеф. екстенсивного використання ОЗ 2)коеф інтенсивного 3)інтегральний коеф 4)коеф змінності

Коеф. екстенсивного використ осн засобів показує як ефективно вони викор у часі.

Кекст= tфактине/tнормов. =>1 (100% втрати часу)

Коеф інтенсивного використ ОЗ характериз рівень використ засобів за виробітком

Кінтен= Виробіток фактичний/ Виробіток за нормою.

Інтегральний коеф характеризує рівень викор ОЗ за виробітком і часом

К інтегр= Кекст*Кінтенс.

Показник, який характеризує ефективність використ виробн потужності є:

К.в.п=Виробнича програма/Виробнича потужність

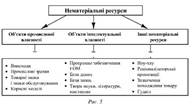

29. Нематеріальні ресурси і активи.

Нематеріальні ресурси—складова потенціалу підприємства, здатна забезпечувати економічну користь протягом тривалого періоду. Для цієї складової характерні відсутність матеріальної основи і невизначеність розмірів майбутнього прибутку від її використання.