Тема 2.1. «Балансовый метод отражения информации (2 часа)

1. Понятие, структура и содержание бухгалтерского баланса.

2. Классификация бухгалтерских балансов.

-1-

В бухгалтерском учёте баланс рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении.

Основой построения баланса является классификация хозяйственных средств по двум направлениям:

· По составу и размещению средств – актив баланса;

· По источникам их формирования и целевому назначению – пассив баланса.

Строение баланса

Главное условие баланса: сумма всех статей актива должна быть равна сумме всех статей пассива.

По своему строению баланс – это двусторонняя таблица.

Левая сторона баланса – актив. В активе отражаются действующие финансовые ресурсы, которые носят активный характер.

Актив баланса включает в себя следующие статьи:

· Внеоборотные активы – «Основные средства», «Незавершённые капитальные вложения», «Нематериальные активы», «Финансовые вложения» и др.;

· Оборотные (краткосрочные) активы – «Запасы», «Краткосрочная дебиторская задолженность», «Краткосрочные финансовые вложения», «Денежные средства», прочие оборотные активы.

Основные средства (внеоборотные активы) участвуют в производственном процессе многократно, перенося свою стоимость на готовую продукцию по частям (в виде амортизации).

Оборотные средства потребляются полностью в течение одного производственного цикла, и их стоимость целиком переносится на готовый продукт.

Правая сторона баланса – пассив. В пассиве отражаются ресурсы предприятия по источникам их образования.

Пассив включает в себя:

· Собственные средства предприятия – «Собственный капитал», «Уставный капитал», «Добавочный капитал», «Резервный капитал» и др.;

· Заёмные средства – «Долгосрочные обязательства», «Краткосрочные обязательства».

Пассивы показывают, сколько денег было получено предприятием, активы – как предприятие использовало полученные средства, во что оно их вложило.

Для отражения конкретного вида средств или источников в балансе отводится отдельная строка, которая называется статьёй баланса и выражается отдельной суммой.

Например: основные средства, денежные средства, уставный капитал и т.д.

Балансовые статьи объединяются в разделы исходя из их экономического содержания:

I. Внеоборотные активы;

II. Оборотные активы;

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Отражённая в активе и пассиве по строке «Баланс» итоговая сумма остатков средств предприятия называется валютой баланса.

В бухгалтерском балансе активы и обязательства подразделяются в зависимости от срока обращения (погашения) на:

· Долгосрочные – свыше 12 мес. после отчётной даты;

· Краткосрочные – в течение 12 мес. после отчётной даты.

В интересах сближения с требованиями международных стандартов бухгалтерский баланс составляется не в первоначальной оценке (баланс-брутто), а в реальной оценке на дату составления баланса, «очищенной» от регулирующих статей (баланс-нетто), т.е. отсутствуют статьи «Амортизация основных средств и НМА», торговая наценка.

Под структурой баланса понимают удельный вес (процентное соотношение) отдельных статей в валюте баланса. Структура балансов организаций разных организационно-правовых форм и видов деятельности различна, что обусловлено производственной деятельностью (специализацией, направлением), размером предприятия и т.д.

По структуре актива баланса можно проанализировать долю тех или иных активов в сумме всех средств, которыми она располагает на дату составления баланса.

Структура пассива баланса отражает соотношение (в %) отдельных источников в формировании имущества организации.

Например, валюта баланса 4000000 руб., НМА - 200000 руб., уставный капитал – 2800000 руб. Следовательно, вложения в НМА равны 5%, а собственный источник – УК составляет 70% (2800000/4000000*100%).

-2-

Классификация бухгалтерских балансов:

ü По срокам составления (месячный, квартальный, полугодовой и годовой);

ü По времени составления (вступительный, текущий, ликвидационный, разделительный, объединительный);

ü По объёму информации (единичный, сводный и консолидированный).

Вступительный (начальный) баланс отражает активы организации и её обязательства в начале её деятельности. В его активе отражается состав имущества на момент создания организации, а в пассиве – источники его возникновения. Как правило, вступительный баланс содержит меньше статей, чем последующие балансы.

Текущие балансы составляются в течение всего времени функционирования организации (начальные – на начало отчётного периода; промежуточные – за 1 квартал, полугодие, 9 месяцев; заключительные – на конец отчетного периода).

Ликвидационный баланс составляется при ликвидации организации (на начало периода ликвидации, промежуточные, заключительные).

Предварительный баланс – составляется заранее на конец отчётного периода с учетом ожидаемых изменений в составе имущества организации.

Разделительный баланс составляется в момент разделения организации на несколько более мелких, а объединительный (соединительный) – на момент объединения нескольких организаций в одну, более крупную.

Единичный баланс составляет одно предприятие (организация).

Сводный баланс составляют министерства или ведомства, где объединяются данные по всем организациям.

Консолидированный баланс составляется материнской организацией и содержит обобщённую информацию об имуществе и обязательствах головной организации и её филиалов (дочерних организаций).

Баланс является отчётным документом и составляется на первое число для представления в установленные адреса и сроки.

Данные баланса необходимы:

- для контроля за наличием и структурой средств и источников;

- для контроля за размещением средств;

- для контроля за степенью изношенности основных средств;

- для анализа финансового состояния и платёжеспособности предприятия.

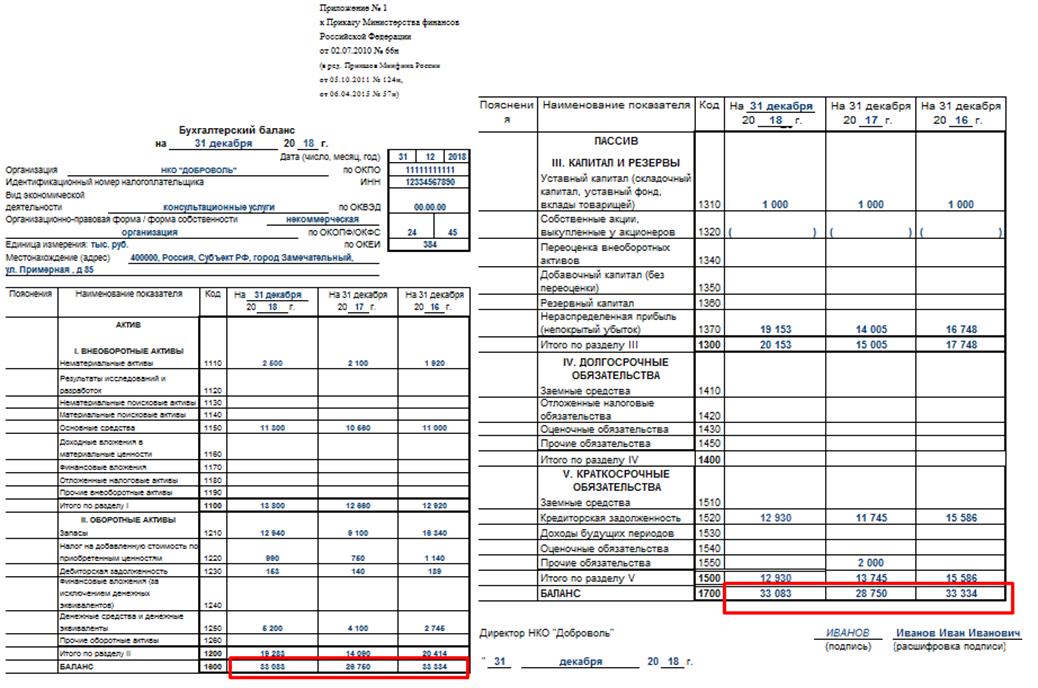

БУХГАЛТЕРСКИЙ БАЛАНС

на 1 ___________ 20___г.

Форма №1

Организация ____________ Вид деятельности___________________

Организационно-правовая форма _________________________________________Ед.изм. (млн. /тыс.руб.)

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКГИВЫ |

| |

| Нематериальные активы (04 - 05) | ||

| Основные средства (01- 02) | ||

| Незавершенное строительство (07,08,16) | ||

| Доходные вложения в материальные ценности (03) | ||

| Долгосрочные финансовые вложения (58,59) | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ |

| |

| Запасы (10 ,11,15, 20, 23,25,26, 43) | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты (62) | ||

| Краткосрочные финансовые вложения | ||

| Денежные средства (50,51) | ||

| Прочие оборотные активы (Дт 71, 97) | ||

| Итого по разделу П | ||

| БАЛАНС | ||

| ПАССИВ |

| |

| I I I . КАПИТАЛ И РЕЗЕРВЫ |

| |

| Уставный капитал (80) | ||

| Собственные акции, выкупленные у акционеров (81) | ||

| Добавочный капитал (83) | ||

| Резервный капитал (82) | ||

| Нераспределенная прибыль (непокрытый убыток) (84) | ||

| Итого по разделу III | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| |

| Займы и кредиты (67) | ||

| Отложенные налоговые обязательства | ||

| Прочие долгосрочные обязательства | ||

| Итого по разделу IV | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| |

| Займы и кредиты (66) | ||

| Кредиторская задолженность (60, 68,69,70,76) | ||

| Задолженность участникам (учредителям) по выплате доходов (75) | ||

| Доходы будущих периодов (98) | ||

| Резервы предстоящих расходов (96) | ||

| Прочие краткосрочные пассивы | ||

| Итого по разделу V | ||

| БАЛАНС |