Практическая работа 7. Расчет основных показателей эффективности проекта. Технико-экономическое обоснование инвестиций (бизнес-планирование)

Цель работы: изучение техники разработки и формирование технико-экономического обоснования для определения возможности и целесообразности выполнения инвестиционного проекта.

Общие положения

Технико-экономическое обоснование (ТЭО) инвестиционного проекта является неотъемлемой частью любого инвестиционного проекта, как предварительная стадия оценки его целесообразности. ТЭО имеет много общего с другими документами по оценке целесообразности инвестиций в проект, с инвестиционным меморандумом и бизнес-планом инвестиционного проекта.

Отличие ТЭО от инвестиционного меморандума заключается в том, что инвестиционный меморандум содержит обоснование инвестиций в проект и имеет основной целью привлечь в него инвесторов, а ТЭО разрабатывается для «внутреннего пользования», чтобы определить возможности и целесообразности выполнения инвестиционного проекта.

Отличие ТЭО от бизнес-плана инвестиционного проекта заключается в степени проработанности проекта. По сути, ТЭО - укрупненный расчет основных технико-экономических показателей инвестиционного проекта, цель которого обосновать его целесообразность. Бизнес-план основывается на более тщательном анализе инвестиционного проекта и, в дополнение, является руководством в его реализации. По структуре ТЭО мало чем отличается от бизнес-плана. В ряде случаев ТЭО не содержит ряд разделов бизнес-плана.

ТЭО инвестиционного проекта зачастую появляется как ответ на запрос руководства предприятия или заказчика инвестиционного проекта о предварительной его оценке. Целевое назначение ТЭО определяет состав его разделов. Так, для внутреннего пользования ТЭО не содержит раздел «Маркетинговые исследования рынка», поскольку руководители предприятия вначале хотят знать: какова эффективность проекта, какие основные финансовые показатели без оценки рынка. ТЭО для заказчика проекта содержит все разделы бизнес-плана, включая маркетинговые исследования рынка продукции.

Для разработки ТЭО формируется группа специалистов, включающая юристов, финансистов, экономистов и т.д. Если ориентироваться на методику UNIDO, тогда структура ТЭО будет выглядеть примерно так:

1) резюме (краткое описание главных вопросов содержания всех глав);

2) история и положение проекта;

3) анализ рынка и концепция маркетинга;

4) материальные ресурсы (нужные для производства сырье и ресурсы, приблизительные потребности в тех же ресурсах и сырье, ситуация с их поставками, инвестор);

5) местоположение, участок и окружающая среда (предварительный выбор места расположения, в том числе подсчет стоимости аренды помещения или земельного участка);

6) проектно-конструкторские работы (предварительное определение масштабности работ, а также объектов гражданского строительства, технологии производства, оборудования, которые нужны для нормальной роботы компании);

7) организация и накладные затраты (примерная организационная структура, сметные накладные расходы в соответствии со штатным расписанием, минимальной оплатой труда);

8) кадровые ресурсы (предполагаемые потребности в ресурсах с разбивкой по категориям рабочих);

9) календарное осуществление принятых решений (приблизительный график реализации проекта);

10) инвестиции и финансовый анализ.

Эффективность инвестиционного проекта – категория, отражающая соответствие проекта целям и интересам его участников. В связи с этим необходимо оценивать, как эффективность проекта в целом, так и эффективность каждого из его участников. Эффективность участия в проекте определяется с целью проверки реализуемости проекта и заинтересованности в нем всех его участников и включает эффективность:

– участия предприятий и организаций в проекте;

– инвестирования в проект;

– участия в проекте структур более высокого уровня, в том числе региональную и народнохозяйственную, а также отраслевую и бюджетную эффективность.

Денежный поток проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода. Денежный поток обычно состоит из частичных потоков от отдельных видов деятельности: инвестиционной; операционной; финансовой.

Текущими называются цены, заложенные в проект без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Наряду с денежным потоком при оценке эффективности проекта используют также накопленный денежный поток (накопленные приток, отток и сальдо (эффект)), характеристики которого определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги (нарастающим итогом).

В денежный поток от инвестиционной деятельности в качестве оттока включаются прежде всего распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных средств и ликвидации, замещению или возмещению выбывающих основных средств. Сюда же относятся некапитализируемые затраты (например, уплата налога на земельный участок, используемый в ходе строительства, расходы по строительству объектов внешней инфраструктуры и пр.). Кроме того, в денежный поток от инвестиционной деятельности включаются изменения оборотного капитала (увеличение рассматривается как отток денежных средств, уменьшение – как приток). В качестве оттока включаются также собственные средства, вложенные в депозит, и затраты на покупку ценных бумаг других хозяйствующих субъектов, предназначенных для финансирования проекта. В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов.

В денежных потоках от операционной деятельности учитываются все виды доходов и расходов на соответствующем шаге расчета, связанные с производством продукции, и налоги, уплачиваемые с указанных доходов. Основными притоками являются доходы от реализации продукции, а также другие доходы. Объемы производства следует указывать в натуральном и стоимостном выражениях. Цены на производимую продукцию, предусмотренные в проекте, должны учитывать влияние реализации проекта на общий объем предложения данной продукции на соответствующем рынке.

К финансовой деятельности относятся операции со средствами, внешними по отношению к инвестиционному проекту, то есть поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала и привлеченных средств. К денежным потокам от финансовой деятельности в качестве притоков относятся вложения собственного капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг; а в качестве оттоков – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг, а также при необходимости – на выплату дивидендов по акциям предприятия.

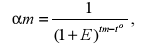

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к различным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через t0. Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта Е, выражаемая в долях единиц или в процентах в год. Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения на коэффициент дисконтирования, рассчитываемый по формуле:

(7.1)

(7.1)

где tm – момент окончания m-го шага.

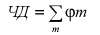

Чистым доходом (ЧД) называется накопленный эффект (сальдо денежного потока) за расчетный период:

, (7.2)

, (7.2)

где  – суммирование распространяется на все шаги расчетного периода.

– суммирование распространяется на все шаги расчетного периода.

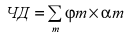

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД), который представляет собой накопленный дисконтированный эффект (дисконтированное накопленное сальдо) за расчетный период:

, (7.3)

, (7.3)

Внутренняя норма доходности (ВНД) – это такое положительное число Ев , которое при норме дисконта Е = Ев ЧДД проекта обращается в 0; при всех больших значениях Е ЧДД отрицателен, при всех меньших значениях Е ЧДД положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует. Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДД и поэтому неэффективны.

Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход (ЧД) становится и в дальнейшем остается неотрицательным. При оценке эффективности срок окупаемости выступает, как правило, только в виде ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход (ЧДД) становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) – максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности за минусом сальдо от финансовой деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимого для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан со впадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, не обходимый для обеспечения его финансовой реализуемости.

Индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам).

Индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

Индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

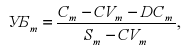

Уровнем безубыточности УБ на шаге m называется отношение m «безубыточного» объема продаж (производства) к проектному на этом шаге. Под «безубыточным» понимается объем продаж, при котором чистая прибыль становится равной нулю.

Расчет уровня безубыточности производится по формуле:

(7.4)

(7.4)

Порядок работы

1. Работа выполняется методом малых групп на основании сформированной Вами ранее концепции проекта продукции, выполнения работ или предоставления услуги.

2. Разработайте производственный план реализации проекта в соответствии с представленными разделами, по результатам заполните таблицу 4.1 (при ее заполнении выявите реальную потребность в каждом виде объектов и возможные пути обеспечения ими).

Таблица 7.1 – Производственный план реализации проекта

| Наименование раздела производственного плана | Характеристика структурного элемента производственного плана (вид объекта, количество и пр.) | Обеспечение (аренда, покупка, собственность) | Сумма (ориентировочная) затрат, руб. |

| Местоположение проекта | Наличие и близость транспортных путей сообщения - автомагистралей, железных дорог, портов, аэродромов. Места для стоянок и подъездные пути | ||

| Инженерные сети | |||

| Близость к основным поставщикам и потребителям | |||

| Производственные площади и помещения | Производственные помещения и площадки: складские помещения; технологические; офисные; вспомогательные; гаражные и т.п. | ||

| Технология производства | Описывая технологию производства в бизнес-плане, подумайте, а нет ли другого варианта производства продукции? Быть может альтернативный вариант поможет вам снизить издержки на производство в полтора-два раза, или выпускать более инновационный продукт с теми же затратами. Это даст вам преимущество на рынке и поможет обойти конкурентов, повысить прибыль, уменьшить затраты. | ||

| Оборудование | Посчитайте, что выгоднее - купить новое, купить подержанное, взять в аренду или в лизинг. | ||

| Персонал | Штатная структура и потребность в профессионалах | ||

| Организация бизнеса | Регистрация ИП или ООО, реклама и прочее. | ||

| Итого | |||

3. Проведите экономический расчет и представьте основные технико-экономические показатели с учетом доходов от реализации единицы продукции или предоставления услуг для одного клиента с учетом мощности предприятия, вычетом основных видов затрат и расчетом размера чистой прибыли за месяц (год) работы и расчетом времени окупаемости проекта.

4. Проведите оценку эффективности рассматриваемого проекта, чистый дисконтированный доход, внутреннюю норму доходности, срок окупаемости.

5. По результатам проделанной работы оформите отчет, содержащие следующие структурные элементы:

- тему и цель работы;

- заполненную таблицу;

- вывод.

Самостоятельная работа студента

Для обсуждения в группе оформите полученные результаты технико-экономического обоснования в форме презентации, (количество слайдов – не более 5).

Вопросы для самоконтроля

1. Каковы основные принципы оценки эффективности проекта?

2. Что такое эффективность инвестиционных проектов?

3. Какая исходная информация необходима для анализа эффективности проекта?

4. Что такое «денежные потоки проекта»?

5. Какие цены могут закладываться в исходные данные оценки эффективности проекта?

6. Для чего необходимо проведение оценки эффективности проектов?

7. Какие показатели входят в расчет денежного потока от инвестиционной деятельности?