Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоит из высокодоходных ЦБ, приносящих высокий доход при среднем уровне риска.

Портфель роста и дохода формируется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких текущих выплат.

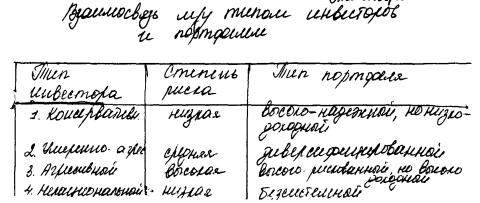

55. Классификация инвестиционных портфелей в зависимости от степени риска, приемлемого для инвестора.

56. Управление инвестиц. портфелем

Управление инвестиц. п/ф – применение к сов-ти различных видов ЦБ опр. Методов, кот. позволяют сохранить первоначальн. инвестированные средства, достигнуть максим. ур-нь доходности и обеспечить инвестиц. направленность п/ф.

Для того, чтобы была сохранена инв. направленность п/ф необходима его текущая корректировка с помощью мониторинга.

Мониторинг - непрерывный детальный анализ ФР, его секторов, фин-эконом. показателей, его эмитентов и инвестиц. кач-ва ЦБ. Он является первым и наиболее дорогим элементом управления. Его конечной целью явл. выбор ЦБ, обладающих инвестиционными свойствами, соотв. данному типу портфеля. Различают активное и пассивное управление. Мониторинг лежит в основе обоих моделей.

Активная модель предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инв. целям п/ф, а также быстрое изменение состава ЦБ, входящих в п/ф. Актив. мониторинг представляет непрерывный процесс управления п/ф, к-й сводится к его периодической ревизии. Сигналом к изменению п/ф служат рыночные изменения.

Пассивное управление представляет собой создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, расчитанным на длительную перспективу. Оно эф-но лишь для п/ф сост. из низкориск-х ЦБ. Преимущества пассив. упр-я: низкий ур-нь накладных расходов. Сигналом к измен-ю сформир-го п/ф служит падение доходности ниже минимального риска.

57. Технический анализ на РЦБ.

Аналитики техн. анализа полагают, что для определения будущей цены конкретной ЦБ достаточно знать лишь динамку цены в прошлом. Осногвной объект исследования- спрос и предложение ЦБ, объем операций по их купли-продаже, изменение курса. Технич. анализ предполагает, что все фунд. причины суммируются и отражаются на ценах фондового рынка. Но операторы техн. анализа не могут предвидеть достаточно точно цены ФР на длительную перспективу, поэтому необходимо использовать данные фундаментального анализа. Между технич. и фунд. анализом больших расхождений нет. Фактически, многие аналитики ФР используют инструментарий технического и фундаментального анализов.

Технический анализ применяется чаще. Его преимущества: техническая легкость, быстрота, пригодность для большого числа ЦБ.

58. Фундаментальный анализ на РЦБ.

Фундаментальный анализ основывается на оценке эмитента, его доходов, положения на рынке, активов и пассивов, нормы прибыли на собственный капитал, и др. показателей, хар-х деят-ть эмитента.

Базой анализа выступает бух. балансы и отчеты о прибылях и убытках. Эти исследования позволяют сделать вывод- завышена или занижена ст-ть ЦБ предпр-я по сравнению с реальной ст-тью активов. С помощью данного анализа прогнозируются доходы, кот. опр. будущую ст-ть ЦБ и может повлиять на её цену.

Фундаментальный анализ - сложная процедура, требующая значительного финансирования.

К инструментарию фундаментального анализа относятся метод коэф-тов:

- Р/е natio- хар-т отношение курсовой стоимости акции к величине чистой прибыли, приход-я на 1 обыкнов-ю акцию.

- D/p ratio-хар-т отношение дивиденда на 1 акцию к её курс. ст-ти.

- b-коэффициент- определяет влияние общей ситуации на рынке вцелом на конкретную акцию. Если >0, то эф-ть(дох-ть) данной акции аналогично эф-ит рынка. Если <0, то эф-ть будет снижаться при возраст. эф-ти рынка. Этот коэф-т явл. мерой риска инвестиций в акции. Акции с коэф. >1 хар-ся как агрессивные и явл. более риск., чем рынок.

52. Котировка ценных бумаг.