2. Изменение ст-ти облигации за соответствующий период.

3. Доход от реинвестиций, полученных в процентах.

1) Выплата % производится 1 раз в год:

N – номинальная ст-ть облигаций;

g – ставка купонного процента;

an,i – коэф-т приведения ренты;

n – число лет до погашения облигации;

i – норма приемлемой прибыли;

- дисконтный множитель.

2) Рын. ст-ть облигации, по кот. выплачивается купонный процент производиться несколько раз в год:

3) Рын. ст-ть облигации, по кот. выплач. совокуп. купон. дохода произод. в момент погашения:

Рын. ст-ть для облигации с нулевым купоном:

Доходность облигаций

Выделяют текущую и конечную доходность облигаций. Текущ. дох-ть характеризует год. поступления по облигации, относит. сделанных затрат на её покупку.

Для облигаций, купленных с премией конеч. дох-ть опред. по ф-ле:

Для облигаций, купленных с дисконтом конеч. дох-ть опр. по ф-ле:

26. Понятие векселя, его сущность, общая хар-ка.

Вексель – письменное безусловное обязательство оплатить какому-то лицу определённую сумму денег в опред месте, в определенный срок. Это абстрактное долговое обязательство, независящее ни от каких условий.

Основное свойство векселя (вексельная сила) – право безусловного требования платежа по всем обязанным по векселю лицам.

Вексель – денежный док-т со строго определенным набором реквизитов. При соблюдении всех параметров оформления векселя даже «бронзовый» вексель яв-ся действительным. Бронзовый – не имеющий реального обеспечения, выписанный на несуществующее лицо.

Совокупность реквизитов составляют форму векселя, а отсутствие или неверное оформление одного из может привести к дефекту формы. Дефект определяет несоответствие предоставленного как вексель вексельного права.

Солидарная ответственность по векселю – полная ответственность каждого обязанного лица перед законом. Векселедатель в случае неплатежа имеет право предъявить иск к обязанным лицам, не соблюдая очередности индоссамента (право регресса).

Предметом вексельного обращения могут быть только деньги. Вексель обладает опред потенциалом надёжности, ликвидности, доходности, прироста стоимости.

В 30-м году в Женеве была принята конвенция, кот составляла основные нормы вексельного права, к-е действуют и по сей день, был принят единообразный вексельный закон (ЕВЗ). Женевская конвенция обязала строго придерживаться ЕВЗ и принять его за основу местного законодательства. К конвенции присоединились: Германия, Австрия, Бельгия, Испания, Италия и т.д. СССР присоединился в 1937 г. В Англии, Австралии, США Канаде, зак-во основано на английском законе о переводном векселе 1882 года, отличном от ЕВЗ.

27. Разновидности векселей. Солидарная ответственность по векселю.

1. В зависимости от лица, выписавшего вексель:

- государственные (казначейские)

- банковские

- корпоративные

- физ. лиц.

2. По способу получения дохода:

- дисконтные (с разницей между ценой реализации и ценой погашения)

- процентные (на вексельную сумму, которых начисляются проценты)

3. В зависимости от области обращения:

- финансовые (не связаны с реальной товарной сделкой, а служат в качестве мобилизации денежных средств)

- коммерческие (товарные, обслуживающие сделки по поставке реального товара)

4. По качественному составу участников:

- простые

- переводные.

Солидарная ответственность по векселю – полная ответственность каждого обязанного лица перед законом. Векселедатель в случае неплатежа имеет право предъявить иск к обязанным лицам, не соблюдая очередности индоссамента (право регресса).

28.Простой вексель.

Простой вексель (соло-вексель) – ничем не обусловленное обязательство векселедателя уплатить по наступлении срока опред сумму денег векселедержателю. Это составленное по утверждённой законом форме безусловное письменное долговое обязательство.

Простые векселя используются в следующих направлениях:

- привлечение временно свободных ден. средств.

- вексельное кредитование.

- вексельное средство платежа.

- применение расчетных векселей

Расчётный вексель – вексель который приобретается с дисконтом для покрытия кредит. зад-ти перед векселедателем в размере вексельной суммы. Суть закл-ся в том, что разница между ценой покупки и вексельной суммой яв-ся доходом. К обязательным реквизитам относится: наименование: «вексель», указание срока платежа, указание места, наименование получателя платежа, указание даты и места составления векселя, подпись векселедателя.

29. Акцепт переводного векселя

Переводной вексель – документ регулирующий вексельные отношения 3-х сторон:

- кредитора (трассант)

- должника (трассат)

- получателя платежа (ремитент)

Реквизиты переводного векселя: вексельные метки, вексельная сумма, наименование и адрес плательщика, срок платежа, наименование получателя платежа, место платежа, дата составления, печати и подписи.

Акцепт тратты – согласие оплатить вексель в пользу векселедержателя, предъявившего вексель к оплате. Лицо, совершившее акцепт наз-ся акцептантом. Акцепт отмечается в левой части на лицевой стороне и выражается словами: «акцептую» с обязат проставлением подписи, печати и даты. Этим плательщик принимает на себя обязательство оплатить вексель в срок. В случае неплатежа векселедержатель имеет право начать иск против акцептанта основываясь на требовании на векселе. Акцепт должен быть простым и ничем не обусловленным, но плательщик может лишь ограничится лишь частью суммы. Акцептант отвечает только согласно содержанию акцепта. В случае неплатежа векселедатель имеет против акцептанта прямой иск, основанный на векселе.

Простой вексель акцептовать не нужно. Наличие акцепта повышает надежность и ликвидность векселя.

30. Аваль.

Аваль – вексельное поручительство, суть которого состоит в том, что какое-то лицо берёт на себя ответственность за платёж по векселю одного или нескольких обязанных лиц.

Аваль делается на лицевой стороне и выражается словами: «авалирую». Лицо, выдающее аваль – авалист. Он может ограничить поручительство только частью суммы или определённым сроком. Т.к. аваль может быть выдан за любое обязанное по векселю лицо, необходимо указать за кого конкретно поручается авалист. Авалистом может быть любое лицо. Часто в практике авалистом явл-ся банки, дающие поручительство за лиц, фин. положение к-х нах-ся под их контролем. Авалист и лицо, за которое он поручается, несут солидарную ответственность за платёж по векселю. В случае, когда лицо не в состоянии заплатить по векселю, обязанность заплатить переходит на авалиста. После чего авалист приобретает право требования уплаты суммы к тому, за кого он дал аваль, а также ко всем обязанным по векселю лицам.

Аваль широко применяется в обращении простых и переводных векселей.

31. Операции с векселями.

Домициляция векселей – назначение плательщиком какого-то третьего лица. Такую ф-цию выполняет банк. Он заключает с должником по векселю договор о домициляции векселя последнего, взимая за эту услугу комиссионный процент. Банк производит платёж по векселю клиента только в случае заблаговременного предоставления достаточной суммы ден ср-в для погашения векселей.

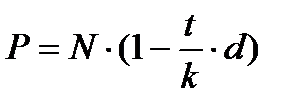

Дисконт векселей, т.е. учёт векселей в банке. Учесть в банке значит продать банку вексель с дисконтом по цене ниже номинальной.

P – ст-ть векселя по учету в банке

N – номинальная ст-ть

t- число дней до погашения

k- временная база

d- учетная ставка

Депонирование векселя – сдача на хранение в специализированные фин, кред и инвестиционные институты.

Вексель можно заложить и внести в виде взноса в уставной капитал вновь образованного предприятия. Вексель обращается как на биржевом так и не на биржевом рынках.

32.Индоссамент

Индоссамент – передаточная надпись на оборотной стороне векселя, кот фиксирует переход права требования по векселю от одного лица к другому.

Индоссамент имеет форму: «уплатите в пользу…» указывается полное наименован6ие лица в пользу которого передаётся вексель (индоссат), лицо передающее вексель – индоссант.

Индоссамент должен быть простым и ничем не обусловленным. Не допускается передача части суммы векселя, необходимы подписи и печати, даты. Число индоссаментов неограниченно.

Индоссант отвечает за акцепт и платёж. Однако он может снять с себя эту ответственность, если индоссирует вексель «без оборота на меня…». В этом случае он исключается из цепочки обязанных по векселю лиц.

Ликвидность тем выше, чем больше на нем индоссамента, т.к. все индоссанты несут солидарную ответственность перед векселедателем.

Индоссаменты могут быть сл видов:

- инкассовый (делается с оговоркой на «инкассо» или «как доверенному». При этом собственником векселя остаётся индоссант, а держатель выступает в роли его поверенного, но может совершать любые действия для получения платежа. Инкассовый исполь-ся при получении платежа по векселю через банк, т.е. это передаточная надпись в пользу какого-либо банка который получает платеж по векселю)

- бланковый (передаточная подпись может состоять из одной подписи индосанта. Владелец векселя с бланковым индоссаментом может заполнить бланк от имени любого лица)

- именной (передаточная подпись с указанием конкретного лица)

- залоговый (сопровождается оговоркой «залог», что означает передачу векселя векселедержателю не в собственность, а в залог)

Круг лиц, которым может передаваться вексель, неограничен или могут участвовать все участники вексельного обращения.

33. Депозитный сертификат.