Ф№ 29. Классификация страхования в зависимости от объектов страхования и формы организации.

Страхование -экономические отношения, возникающие в связи с формированием целевых фондов денежных средств, создаваемых для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий других непредвиденных чрезвычайных событий, сопровождающихся ущербом.

Классификация:

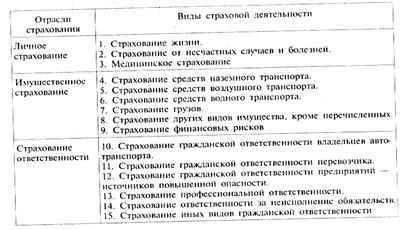

1. Личное - отрасль, обеспечивающая страховую защиту имущественных интересов, связанных с жизнью, здоровьем, трудоспособностью и личными доходами физ.лиц, в том числе пенсионным обеспечением страхователя или застрахованного лица.

2. Имущественное - отрасль, обеспечивающая страховую защиту имущественных интересов страхователей и застрахованных, связанную с владением, пользованием и распоряжением принадлежащих им имуществом, материальными ценностями.

3.Страхование ответственности -отрасль, связанная с возмещением страхователем причиненного им вреда личности или ущерба имуществу физического лица, также вреда, причиненного юридическому лицу.

Иногда выделяют страхование предпринимательских рисков - страхование рисков убытков от предпринимательской деятельности.

|

Критерий классификации по видам – это конкретный страховой интерес страхователя и страховщика по защите конкретных объектов от конкретной опасности при заключении договора страхования

Классификация по формам опирается на критерий волеизъявления сторон страховой сделки. По этому признаку страхование делится на обязательное и добровольное.

Обязательное страхование реализуется посредством применения принципов:

1. Обязательность страхования в соответствии с законодательством.

2. Полнота охвата обязательным страхованием.

3. Автоматический характер распространения обязательного страхования, т.е. страхователю не обязательно делать заявление на страхование в устной или в письменной форме.

4. Действие обязательного страхования независимо от уплаты страховых взносов. Если страхователь почему-то не уплатил взносы, то их взыскивают с него через суд.

5. Бессрочность обязательного страхования. Оно действует до тех пор, пока страхователь владеет, пользуется и распоряжается застрахованным имуществом или пока не будет отменен закон об обязательном страховании.

6. Нормирование обязательного страхования. При обязательном страховании для упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях на единицу объекта страхования.

В настоящее время объектами обязательного страхования являются: жизнь и здоровье граждан в сфере ОМС, жизнь и здоровье пассажиров разл. видов транспорта, частные дома граждан, личность военнослужащих, ФСБ, ОВД, личность сотрудников ФНС и гос. тамож. комитета, личность граждан, пострадавших от ЧС с радиационным риском, ряд видов гражд. ответственности (ОСАГО) и др.

Добровольное страхование осуществляется на основании договора между страхователем и страховщиком. Принципы:

1. Добровольность и законность. Для страхователя вступление в страховую сделку со страховщиком является исключительно его доброй волей и регулируется законодательством.

2. Неполный охват.

3. Временная ограниченность добровольного страхования.

4. Обязательность уплаты страховых взносов (премии). Без уплаты разового или первого страхового взноса договор страхования в силу не вступает.

5. Зависимость страхового обеспечения от желания и платежеспособности страхователя. При имущественном страховании страхователь имеет право определять размер максимального страхового возмещения только в пределах страховой оценки имущества. В личном – обеспечение может быть любым, но зависит от финансовых возможностей страхователя и согласия страховщика.