Кривая совокупного предложения и ее особенности.

График совокупного предложения условно состоит из трех частей: 1) горизонтальной, когда производство растет при неизменном уровне цен; 2) восходящей (промежуточный), когда увеличивается объем национального продукта и растут цены; 3) вертикальной, когда экономика достигает высшей точки своих производственных возможностей.

Форма кривой АS интерпретируется по-разному в классической и кейнсианской школах, которые исследуют экономику в долгосрочном и краткосрочном периодах.

Различие между краткосрочным (обычно до 2-3 лет) и долгосрочным периодами в макроэкономике связывается с поведением номинальных и реальных переменных.

В краткосрочном периоде номинальные величины (цены, номинальная заработная плата, номинальная ставка процента) под воздействием рыночных колебаний изменяются медленно. Реальные величины (объем выпуска, уровень занятости, реальная ставка процента) – более подвижны, гибкие. В долгосрочном периоде наоборот.

Классическая модель описывает поведение экономики в долгосрочном периоде, исходя из следующих условий:

– объем выпуска зависит только от количества факторов производства (труда и капитала) и технологии и не зависит от уровня цен,

- изменения в факторах производства и технологии происходят медленно,

- экономика функционирует в условиях полной занятости факторов производства, следовательно, объем выпуска равен потенциальному,

- цены и номинальная заработная плата – гибкие, их изменения поддерживают равновесие на рынках.

Кривая АS в этих условиях вертикальна на уровне выпуска при полной занятости факторов.

Объяснение формы кривой в классической модели связано с анализом рынка труда, поскольку труд считается главным фактором, изменения которого могут влиять на уровень выпуска в краткосрочном периоде.

Сдвиги кривой АS возможны лишь при изменении величины факторов производства или технологии. Если такие изменения отсутствуют, то кривая АS в долгосрочном периоде (LRAS) фиксирована на уровне потенциального выпуска, и любые колебания совокупного спроса отражаются лишь на уровне цен.Кейнсианская модель рассматривает функционирование экономки на сравнительно коротких отрезках времени, базируется на следующих предпосылках:

‒ экономика функционирует в условиях неполной занятости факторов производства,

‒ цены, номинальная заработная плата и другие номинальные величины относительно жесткие, медленно реагируют на рыночные колебания,

‒ реальные величины (объем выпуска, занятость, реальная заработная плата и др.) более подвижны, быстрее реагируют на рыночные колебания.

Кривая АS в кейнсианской модели горизонтальна (в крайнем случае – при жестких ценах и номинальной заработной плате) или имеет положительный наклон (при жесткой номинальной заработной плате и относительно подвижных цена).

Так же, как и при анализе, кривой АD, нам необходимо рассмотреть неценовые факторы (детерминанты), приводящие к смещению кривой АS. Ее сдвиги будут свидетельствовать о новом уровне издержек на единицу продукции, следовательно, при одном и том же заданном уровне цен измениться реальный выпуск.Причины смещения кривой АS: изменения в уровне заработной платы; изменение в ценах на сырье и материалы; изменение степени монопольной власти производителей на рынках; изменения в налогообложение фирм; изменения в государственном регулировании, затрагивающие различные статьи издержек фирм.

Шоки спроса и предложения.

Резкие изменения совокупного спроса и предложения – шоки - приводят к отклонению объема выпуска и занятости от потенциального уровня. Шоки со стороны спроса могут возникать, например, вследствие резкого изменения предложения денег или скорости их обращения, резких колебаний инвестиционного спроса и т.д. Шоки предложения могут быть связаны с резкими скачками цен на ресурсы, со стихийными бедствиями и т.д.С помощью модели АD – АS можно оценить воздействие шоков на экономику, а также последствия стабилизационной политики государства, направленной на смягчение колебаний, вызванных шоками, и восстановление равновесного объема производства и занятости на прежнем уровне. Равновесие: реальный объем производства и уровень цен. Изменение параметров макроэкономического равновесия: смещение кривой совокупного спроса, смещение кривой совокупного предложения.Макроэкономическое равновесие в модели АД – АS, т.е. такое состояние экономики, когда намерения всех покупателей приобрести созданный ВВП при данном уровне цен совпадают с намерениями всех продавцов предложить объем совокупного выпуска при том же уровне цен. Другими словами, равновесный уровень реального ВВП – это такой уровень, при котором объем произведенной продукции равен совокупному спросу на нее.Графически оно будет означать совмещение на одном графике кривой АD и АS. Кривая АD может пересечь кривую АS на горизонтальном, промежуточном и вертикальном отрезке.Эффект храповика — эффект в экономике, который проявляется в том, что рост совокупного спроса вызывает рост цен на товары. Но сокращение совокупного спроса не обязательно приводит к снижению совокупного уровня цен, особенно в краткосрочном периоде. Цены сохраняются стабильными. Эффект впервые описан в книге экономиста Роберта Хиггса (Robert Higgs). Название происходит от названия устройства в механике, не позволяющего колесу проворачиваться в обратную сторону.Экономический смысл эффекта состоит в том, что изменения цен в сторону повышения происходят легче, чем в сторону понижения, то есть имеет место негибкость цен в сторону понижения. Причинами возникновения эффекта могут быть монополизм на рынках, государственная политика регулирования цен в странах с централизованной экономикой, в странах с развитой рыночной экономикой — действия профсоюзов, препятствующих снижению номинальной заработной платы.Психологически данное явление иллюстрируется формулой «К хорошему привыкаешь гораздо быстрее, чем отвыкаешь от него».

12. Бюджетно-налоговая политика государства: цели, средства и результаты.

Фиска́льная (налогово-бюдже́тная) поли́тика (англ. fiscal policy < лат. fiscus — корзина; касса, казна, финансы) — правительственная политика, один из основных методов вмешательства государства в экономику с целью уменьшения колебаний бизнес-циклов и обеспечения стабильной экономической системы в краткосрочной перспективе. Основными инструментами фискальной политики являются доходы и расходы государственного бюджета, то есть: налоги, трансферты и государственные закупки товаров и услуг. Под влияние фискальной политики попадает как совокупный спрос, так и совокупное предложение. Государственные расходы - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные. Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее финансирование органов государственной власти, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование. Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность; средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам; расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности государства Все государственные расходы предназначены для следующих целей Военные национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности.

Экономические финансовая поддержка субъектов хозяйствования;инвестиционные и инновационные программы;пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;обслуживание и погашение государственного долга;формирование государственной собственности;иные расходы экономического характера.

На социальные цели компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат;содержание учреждений, находящихся в государственной собственности или в ведении органов государственной власти;другие расходы на социальные цели.

На внешнеполитическую деятельность осуществление международной деятельности в общегосударственных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, взносы в международные организации);другие расходы в области международного сотрудничества и в соответствии с внешнеполитической программой государства.

На содержание аппарата управления обеспечение деятельности Президента, органов законодательной и судебной власти, Счетной палаты, Центральной избирательной комиссии, органов исполнительной власти и их территориальных органов;другие расходы на общегосударственное управление.

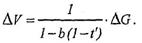

Мультипликатор государственных расходов (Government multiplier) (mg) – это показатель, отражающий в какой степени вырастет совокупный доход в ответ на увеличение государственных расходов.  Величина мультипликатора государственных расходов зависит от предельной налоговой ставки t'. С учетом влияния налоговой ставки на мультипликационный эффект зависимость между изменением государственных расходов и объемом выпуска примет вид:

Величина мультипликатора государственных расходов зависит от предельной налоговой ставки t'. С учетом влияния налоговой ставки на мультипликационный эффект зависимость между изменением государственных расходов и объемом выпуска примет вид:

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности. Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.Функции налогов Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории В современных условиях налоги выполняют две основные функции: фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства); регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Прямые налоги, в свою очередь, делятся на личные и реальные (целевые). Личные прямые налоги уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность субъекта налога. К их числу относятся подоходный налог с физических лиц, налог на прибыль организаций, налог на имущество организаций, налог на имущество физических лиц и др. Косвенные налоги по объектам взимания подразделяются на: акцизы, фискальную монополию, таможенные пошлины.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные: региональные; местные.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

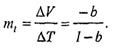

Налоговый мультипликатор (Tax multiplier) (mt) – это показатель, показывающий зависимость между объемом выпуска и изменением налогов.  Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.  Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

Налоговая теория — это система научных знаний о сути и природе налогов, их роли и значении в жизни общества. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения Общие теории налогов отражают назначение налогообложения в целом. Ниже дается представление об общих теориях начиная со Средних веков и до наших дней. Суть теории обмена — возмездный характер налогообложения, т. е. через налог граждане как бы покупают у государства услуги по охране, поддержанию порядка и др. Эта теория соответствовала условиям средневекового строя с господством договорных отношений. Согласно атомистической теории (основатели С. де Вобан, Монтескье, Гоббс, Вольтер, Мирабо) как разновидности предыдущей, налог — результат договора между сторонами, по которому подданный вносит государству плату за различные услуги. Налоги выступают обязательной платой общества за мир и выгоды гражданам. Получается обмен одних ценностей на другие, хотя подобная сделка не является добровольной и часто не может считаться справедливой.

В соответствии с теорией наслаждения (основатель Ж. Симонд де Сисмонди) налог есть одновременно и жертва, и наслаждение. По этому поводу швейцарский экономист Ж. Симонд де Сисмонди писал: «При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и его сограждан. Цель богатства всегда заключается в наслаждении. При помощи налогов каждый плательщик покупает не что иное, как наслаждения. Наслаждение он извлекает из общественного порядка, правосудия, обеспечения личности и собственности. Наслаждения доставляют также общественные работы, благодаря которым можно пользоваться хорошими дорогами, широкими бульварами, здоровой водой. Народное просвещение, благодаря которому дети получают воспитание, а у взрослых развивается религиозное чувство, опять-таки наслаждение. В дополнение ко всем другим наслаждением служит национальная защита, обеспечивающая каждому участие в выгодах, доставляемых общественным порядком».

Теория налога как страховой премии (основатели Дж. Мак-Куххол, А. Тьер) рассматривает налоги в качестве платежа на случай возникновения какого-либо риска. В таком ракурсе налогоплательщик как коммерсант в зависимости от доходов страхует свою собственность от войны, стихийного бедствия, пожара и т. д. Или, согласно иному подходу к этой теории, налогоплательщик выступает как член страхового общества и должен уплачивать страховой взнос пропорционально своему доходу и имуществу.

Для сторонников классической теории (основатели А. Смит, Д. Рикардо) налоги — один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо другая роль (например, регулирования экономики) налогам не отводится, а пошлины и сборы не рассматриваются в качестве налогов.

Центральная идея кейнсианской теории (основатель Дж. Кейнс) заключается в том, что налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее развития. При этом большие сбережения как пассивный источник дохода мешают росту экономики и подлежат изъятию с помощью налогов. На количественной оценке денежного обращения основана теория монетаризма (основатель М. Фридман). Согласно данной теории, налоги наряду с иными компонентами воздействуют на обращение, через них изымается излишнее количество денег (а не сбережений, как в кейнсианской теории). Тем самым уменьшаются неблагоприятные факторы развития экономики.

В большей степени, чем две предыдущие, теория экономики предложения (основатели М. Бернс, Г. Стайн, А. Лаффер) рассматривает налоги как один из важных факторов экономического развития и регулирования. В соответствии с этой теорией снижение налогового гнета приводит к бурному росту предпринимательской и инвестиционной деятельности. В рамках данной теории американский экономист А. Лаффер установил математическую зависимость дохода бюджета от уровня налоговых ставок.

Дискреционную политику называют активной фискальной политикой, она означает законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Она может осуществляться с помощью как прямых, так и косвенных инструментов. К первым относят изменение государственных закупок товаров и услуг, трансфертных платежей. Ко вторым – изменения в налогообложении (ставок налогов, налоговых льгот, базы налогообложения), политику ускоренной амортизации.

Выделяют два вида дискреционной политики (в зависимости от фазы цикла, в которой находится экономика):

1. Стимулирующая фискальная политика осуществляется в период спада, депрессии. Имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Она приводит к дефициту бюджета.

2. Рестриктивная (сдерживающая) фискальная политика осуществляется в период бума и инфляции (при перегреве экономики). Имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов. Она приводит к избытку госбюджета.

Таким образом, главное назначение дискреционной фискальной политики состоит в противодействии циклическим колебаниям экономики посредством стимулирования или ограничения совокупного спроса. Поэтому она называется антициклической (стабилизационной).

К частным теориям налогов относится в первую очередь теория соотношения прямого и косвенного налогообложения. Финансовая наука долго искала ответ на вопрос, каково влияние прямого и косвенного налогообложения на создание сбалансированной налоговой системы.

Теории пропорционального налогообложения базируются на ослаблении налогового нажима по мере увеличения объекта налогообложения (налогооблагаемые суммы). Защитниками этой теории всегда выступают наиболее имущие классы. Теории прогрессивного налогообложения основаны на усилении налоговой нагрузки по мере роста доходов и имущественного состояния плательщика. Считается, что с богатого гражданина необходимо взимать больше не только абсолютно, но и относительно. С точки зрения бедняка, налог должен быть не пропорциональным, а прогрессивным. Теория переложения налогов изучает справедливость распределения налогового бремени в зависимости от форм налогообложения, эластичности спроса и предложения. Государственный бюджет – один из инструментов государственного регулирования экономики, основной финансовый план образования и использования централизованного фонда денежных средств государства.

Основными элементами государственного бюджета являются доходы и расходы. К доходам относятся налоги и сборы; к расходам – финансирование экономики, социально-культурных программ, обороны и управления.

Баланс доходов бюджета означает равенство его доходов и расходов. Если расходы превышают доходы, то имеет место дефицит, а в случае превышения доходов над расходами – профицит, или излишек.

Существуют несколько понятий бюджетного дефицита:

- структурный дефицит – это разность между текущими государственными расходами и доходами, которые поступили бы в бюджет в условиях существующей налоговой системы при полной занятости населения;

- фактический дефицит – это разница между доходами и расходами фактически исполненного бюджета;

- циклический дефицит – это разница между фактическим и структурным дефицитом;

- первичный дефицит – это общий дефицит государственного бюджета, уменьшенный на сумму выплат по государственному долгу.

Форма проявления бюджетного дефицита - государственный долг.

Государственный долг – общая сумма непогашенных дефицитов государственного бюджета, накопленная за время существования страны.

Основные формы государственного долга:

- внутренний долг – задолженность государства своим собственным гражданам;

- внешний долг – задолженность государства гражданам и организациям других стран;

Управление государственным долгом – совокупность действий государства по погашению и регулированию суммы государственного долга, а также по привлечению новых заемных средств.

Основные средства:

- бюджетные средства;

- выпуск новых займов;

- изменение условий займа.

Государственный бюджет: расходы и доходы государства

Государственный бюджет – это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на расходы:

• на политические цели: 1) расходы на обеспечение национальной обороны и безопасности, т.е. содержание армии, полиции, судов и т.п.; 2) расходы на содержание аппарата управления государством

• на экономические цели: 1) расходы на содержание и обеспечение функционирования государственного сектора экономики, 2) расходы на помощь (субсидирование) частному сектору экономики

• на социальные цели: 1) расходы на социальное обеспечение (выплату пенсий, стипендий, пособий); 2) расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

• государственные закупки товаров и услуг (их стоимость включается в ВВП);

• трансферты (их стоимость не включается в ВВП);

• выплаты процентов по государственным облигациям (обслуживание государственного долга).

Основными источниками доходов государства являются:

• налоги (включая взносы на социальное страхование);

• прибыль государственных предприятий;

• сеньораж (доход от эмиссии денег);

• доходы от приватизации.

Виды состояний государственного бюджета

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

1) когда доходы бюджета превышают расходы (Т > G), сальдо бюджета положительное, что соответствует излишку (или профициту) государственного бюджета;

2) когда доходы равны расходам (G = Т), сальдо бюджета равно нулю, т.е. бюджет сбалансирован;

3) когда доходы бюджета меньше, чем расходы (Т < G), сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

Дефицит государственного бюджета и его виды

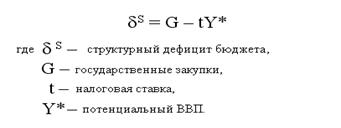

Различают структурный, циклический и фактический бюджетный дефицит. Структурный дефицит представляет собой разницу между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения:

Эффект вытеснения - Экономический смысл эффекта вытеснения заключается в следующем: увеличение количества государственных облигаций на рынке ценных бумаг приводит к тому, что часть сбережений домохозяйств расходуется на покупку государственных ценных бумаг, а не на покупку ценных бумаг частных фирм, что могло бы обеспечить расширение производства и способствовать экономическому росту. Это сокращает инвестиционные ресурсы и поэтому инвестиционные расходы частных фирм. Кроме того, борьба за кредитные средства ведет к росту их цены - ставки процента, т.е. к удорожанию кредитов, в результате инвестиционные расходы фирм уменьшаются.

13. Банковская система. Денежный рынок. Кредитно-денежная политика

Финансовая система и ее структура. Финансовые отношения осуществляются соответствующими учреждениями (финансовые органы, подразделения налоговой службы, банки и др.). Совокупность финансовых отношений и институтов, их реализующих, образуют финансовую систему. Иногда ее определяют более узко, включая в систему только финансовые учреждения страны. Субъекты: д/х, организации, государство.

Основным принципом построения финансовых систем является фискальный федерализм. Он предполагает разделение полномочий в финансовой сфере между разными уровнями власти. В качестве примера можно рассмотреть финансовую систему США. Доходы федерального правительства, штатов, местных органов власти здесь формируются за счет разных источников. Штаты, муниципальные власти имеют право вводить новые виды налогов, которые поступают в их бюджеты. Более того, в разных штатах существуют значительные расхождения в видах используемых налогов. Кроме того, правительство, штаты, местные власти независимы в своих расходах. Правительство финансирует оборону, космос, сельское хозяйство, внешние отношения и т.д., а муниципальные власти — программы в области образования, здравоохранения, дорожного строительства, охраны окружающей среды и т.д. В связи с тем, что доходов штатов, местных органов власти не хватает для покрытия их расходов, правительство оказывает финансовую помощь штатам, а они — муниципальным органам.

Инфраструктура финансового сектора:

1. Биржи.

2. Регистраторы. Это организации, ктр согласно соглашению с эмитентом ведут реестр владельцев именных ценных бумаг, занимающихся сбором, фиксацией, обработкой,хранением информации относительно ценных бумаг, их эмитентов и владельцев. Главная задача – по первому требованию представлять реестр эмитенту.

3. Депозитарии. Хранение ценных бумаг.

4. Номинальные держатели.

5. Торговые и расчетные системы.

Финансовый рынок (от лат. financia — наличность, доход) в экономической теории — система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве актива-посредника.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственнуюэмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.