Группировка активов и пассивов баланса для проведения анализа ликвидности

| Активы | Пассивы | ||||

| Название группы | Обозначение | Состав | Название группы | Обозначение | Состав |

| Наиболее ликвидные активы | А1 | стр. 1250 + 1240 | Наиболее срочные обязательства | П1 | стр. 1520 |

| Быстро реализуемые активы | А2 | стр. 1230 | Краткосрочные пассивы | П2 | стр. 1510 + 1540 + 1550 |

| Медленно реализуемые активы | А3 | стр. 1210 + 1220 + 1260 - 12605 | Долгосрочные пассивы | П3 | стр. 1400 |

| Трудно реализуемые активы | А4 | стр. 1100 | Постоянные пассивы | П4 | стр. 1300 + 1530 - 12605 |

| Итого активы | ВА | Итого пассивы | ВР | ||

Свидетельством абсолютной ликвидности баланса является полное выполнение условий:

А1>П1; А2>П2; А3>П3; А4<П4;

При невыполнении хотя бы одного из трех первых неравенств, считается, что ликвидность баланса ниже абсолютной.

Можно выделить 4-е типа финансовой устойчивости:

1)Абсолютная финансовая устойчивость. Задается условием, когда сумма запасов и затрат меньше суммы собственных оборотных средств и краткосрочных кредитов и займов: Ез < Ес + Скк где: Ес – это сумма собственных оборотных средств (Сс - F).

2)Нормальная финансовая устойчивость предприятия, гарантирующая его платежеспособность, задается условием:Ез = Ес + Скк

3)Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности при котором все же сохраняется возможность восстановить равновесие за счет пополнения источников собственных средств и увеличения собственных оборотных средств. Это состояние задается условием: Ез = Ес + Скк + Со где: Со – это источники, ослабляющие финансовую напряженность.

4)Кризисное финансовое состояние задается условием: Ез > Ес + Скк

25. Анализ источников формирования активов и финансовой устойчивости организации

Капитал бывает двух видов:

- собственный (уставный капитал, резервный и добавочный капитал, прибыль);

- заемный (кредиты банков, займы, кредиторская задолженность и т.п.).

Важным направлением анализа является изучение источников образования оборотного капитала. Как правило, предприятие обеспечивается этими средствами за счет собственных источников (в основном за счет прибыли). А так же за счет привлеченных (заемных) средств (привлечение кредитов банков и т.д.).

Излишек или недостаток средств для образования постоянной части оборотных активов, т.е. запасов и затрат, является одним из критериев оценки финансовой устойчивости предприятия. Основными источниками финансирования обеспеченности материальными оборотными средствами (запасов и затрат) являются собственный оборотный капитал, краткосрочные кредиты банка, авансы, полученные от покупателей и заказчиков. Общая величина основных источников средств для формирования запасов и затрат равна сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. При этом для того, чтобы определить излишек (недостаток) собственных оборотных средств, необходимо из их стоимости вычесть общую величину запасов и затрат.

Излишек (недостаток) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат зависит от разности между величиной собственных и долгосрочных заемных средств и общей суммой постоянной части оборотных активов. Разность между общей величиной основных источников средств для формирования запасов и затрат и их стоимостью запасов и затрат представляет собой излишек (недостаток) общей величины основных источников средств для формирования материальных оборотных средств.

Анализ финансовой устойчивости на определенную дату (конец года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Необходимо, чтобы состояние источников собственных и заемных средств отвечало целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, то есть, отсутствию ликвидных средств для покрытия текущих обязательств.

26. Анализ заемного капитала и действия финансового рычага.

Собственные источники формирования имущества предприятия отражают в III разделе баланса – «Капитал и резервы».

Собственные источники формирования имущества называют еще собственным капиталом организации, и он состоит из уставного капитала (складочного, паевого или уставного фонда), собственных акций, выкупленных у акционеров, отраженных в скобках для вычитания из суммы уставного капитала, добавочного, резервного капитала и нераспределенной прибыли или непокрытого убытка.

Акционерные общества и общества с ограниченной ответственностью показывают сумму уставного капитала, полные товарищества и товарищества на вере – сумму складочного капитала, а государственные и муниципальные унитарные предприятия – сумму уставного фонда.

Добавочный капитал формируется за счет дооценки основных средств, эмиссионного дохода (разница между рыночной и номинальной стоимостью размещенных акций), курсовых разниц по взносам в уставный капитал в иностранной валюте и целевых взносов некоммерческой организации на финансирование капитальных расходов.

Резервный капитал формируют акционерные общества и совместные предприятия в обязательном порядке, а общества с ограниченной ответственностью – в добровольном порядке.

Резервный капитал создается на случай покрытия убытков и потерь за счет отчислений от прибыли, в акционерных обществах ежегодные отчисления от прибыли должны быть не менее 5 %.

Нераспределенная прибыль (непокрытый убыток) в балансе отражается как отчетного года, так и прошлых лет.

Кроме собственных источников, имущество предприятия формируется за счет заемных и привлеченных источников, которые носят название «Обязательства».

Заемные источники – это кредиты и займы, а привлеченные – это кредиторская задолженность.

Долгосрочные кредиты и займы отражают в IV разделе баланса под названием «Долгосрочные обязательства».

В этом разделе отражают кредиты и займы, которые необходимо погасить более чем через 12 месяцев, начиная с 1 числа следующего месяца после того, как они были отражены в бухгалтерском учете.

Задолженность по кредитам и займам отражают с учетом начисленных процентов по ним.

Кроме долгосрочных кредитов и займов в этом разделе баланса отражают отложенные налоговые обязательства и прочие долгосрочные обязательства.

V раздел баланса носит название «Краткосрочные обязательства», и в этом разделе отражают краткосрочные кредиты и займы, кредиторскую задолженность и собственный источник формирования имущества – доходы будущих периодов.

Задолженность по краткосрочным кредитам и займам приводится с учетом процентов по ним, т. е. здесь отражаются кредиты и займы и проценты по ним, которые необходимо погасить в течение 12 месяцев.

Кредиторская задолженность в балансе отражается по ее видам – задолженность поставщикам и подрядчикам, персоналу по оплате труда, перед государственными внебюджетными фондами, перед бюджетом и прочая задолженность (по претензиям, имущественному и личному страхованию, долги перед подотчетными лицами, по арендной плате и т. п.).

К доходам будущих периодов относят: стоимость безвозмездно полученного имущества, вперед уплаченную арендную и абонентскую плату; разницу, которую необходимо взыскать с виновных лиц, и балансовой стоимостью пропавшего имущества; плату от передачи во временное пользование своих исключительных прав на товарный знак; компьютерную программу.

Важнейшим вопросом в анализе финансовой устойчивости является оценка рациональности соотношения собственного и заемного капитала. Формулы расчета коэффициентов: Коэффициент независимости = Собственный капитал / Валюта баланса * 100% считается, что если этот коэффициент больше или равен 50 %, то риск кредиторов минимален: реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства.

Коэффициент зависимости от долгосрочного заемного капитала = Долгосрочные пассивы /(Собственный капитал + Долгосрочные обязательства) * 100% Основное назначение показателя – охарактеризовать, в какой степени предприятие зависит от долгосрочных кредитов и займов.

Коэффициент финансирования = Собственный капитал / Заемный капитал * 100%

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных.

Окончательные выводы относительно рациональности структуры пассивов анализируемой организации могут быть сделаны на основе комплексного анализа факторов, учитывающих отраслевую специфику, скорость оборота средств, рентабельность и ряд других.

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам.

Эффект финансового рычага может быть как положительным, так и отрицательным. Во-вторых, этот эффект возникает благодаря использованию не только платного кредита, но и бесплатных заемных ресурсов (кредиторской задолженности). И чем больше доля последних в общей сумме заемных средств, тем выше эффект финансового рычага.

Рассчитывается эффект финансового рычага обычно следующим образом:

ЭФР = (1 - СНп )(Ра - Спк )Ц или ЭФР = (1 - Снп )(Ра - СОС) Ц, где

Снп - ставка налога на прибыль;

Ра - рентабельность активов;

Спк - средняя ставка процента за кредит;

ССЗК - средневзвешенная стоимость заемного капитала;

ЗК - величина заемного капитала;

СК - величина собственного капитала.

Налоговый корректор (1 - Снп) - показывает, в какой степени проявляется эффект финансового рычага в зависимости от различного уровня налогообложения прибыли.

Налоговый корректор финансового рычага действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль.

Дифференциал финансового рычага (Ра - Спк) - главное условие достижения положительного эффекта от использования заемных средств. Положительный эффект достигается в том случае, когда дифференциал положительный, т. е. уровень прибыли, получаемый от использования активов, больше чем расходы по привлечению и обслуживанию заемных средств.

Чем больше положительное значение дифференциала, тем выше при прочих равных условиях будет его эффект. Организация должна также учитывать возможность формирования отрицательного эффекта, когда стоимость заемных средств может возрасти и превысить экономическую рентабельность.

Формирование отрицательного значения дифференциала финансового рычага по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование организацией заемного капитала дает отрицательный эффект.

Коэффициент финансового рычага (ЗК/СК) усиливает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении последнего, любое увеличение коэффициента финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении - увеличение коэффициента финансового рычага будет приводить к еще большему снижению рентабельности собственного капитала.

27. Основные направления анализа оборотного капитала организации

Оценка структуры оборотного капитала организации и запасов материальных оборотных средств по их полезным оборотам. Анализ затрат на поддержание оптимальной величины оборотных средств. Анализ источников формирования оборотного имущества и определение чистого оборотного капитала. Оценка соотношения динамик чистого оборотного капитала, рентабельности и ликвидности организации.

Оборотный капитал выражает определенные производственные отношения, складывающиеся с развитием предпринимательства, и непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывность хозяйственной деятельности фирмы.

Оборотные фонды — это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально — вещественную форму.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт полностью.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Структура оборотных средств — это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Ритмичность, слаженность и высокая результативность во многом зависят от оптимальных размеров оборотных средств (оборотных производственных фондов и фондов обращения).

Источниками формирования оборотных средств являются: - собственные средства; - средства, приравненные к собственным; - заемные средства; - привлеченные средства.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие: средняя продолжительность одного оборота в днях; количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости; сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

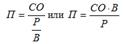

Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то первый показатель оборачиваемости (средняя продолжительность одного оборота в днях) составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов. Данный показатель может быть определен по следующей формуле:

П — средняя продолжительность одного оборота в днях; СО — средний остаток оборотных средств за отчетный период; Р — реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов); В — число дней в отчетном периоде (в году — 360, в квартале — 90, в месяце — 30).

П — средняя продолжительность одного оборота в днях; СО — средний остаток оборотных средств за отчетный период; Р — реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов); В — число дней в отчетном периоде (в году — 360, в квартале — 90, в месяце — 30).

Итак, средняя продолжительность одного оборота в днях исчисляется как отношение среднего остатка оборотных средств к однодневному обороту по реализации продукции.

Показатель средней продолжительности одного оборота в днях может быть исчислен и другим способом, как отношение числа календарных дней в отчетном периоде к количеству оборотов, совершенных оборотными средствами за этот период, т.е. по формуле: П = В/ЧО, где ЧО — число оборотов, совершенных оборотными средствами за отчетный период.

Второй показатель оборачиваемости — число оборотов, совершаемых оборотными средствами за отчетный период (коэффициент оборачиваемости) — также может быть получен двумя способами: как отношение реализации продукции за вычетом налога на добавленную стоимость и акцизов к среднему остатку оборотных средств, т.е. по формуле: ЧО = Р/СО; как отношение числа дней в отчетном периоде к средней продолжительности одного оборота в днях, т.е. по формуле:ЧО = В/П .

Третий показатель оборачиваемости (сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции или иначе — коэффициент загрузки оборотных средств) определяется одним способом как отношение среднего остатка оборотных средств к обороту по реализации продукции за данный период, т.е. по формуле: СО/Р.

Этот показатель выражается в копейках. Он дает представление о том, сколько копеек оборотных средств затрачивается для получения каждого рубля выручки от реализации продукции.

При управлении оборотными средствами нужно учитывать ограничение по ликвидности. Здесь необходимо находить компромисс между:

- уменьшением оборотных средств, положительно влияющих на рентабельность капитала;

- снижением общей ликвидности, способной привести к неплатежеспособности фирмы.

Для этого используются рациональные методы управления оборотными средствами компании.

Очень распространена в финансовом анализе модификация показателя рентабельности собственного капитала (формула Дюпона), характеризующая взаимосвязь трех финансовых показателей, обобщающих все стороны финансовой и хозяйственной деятельности предприятия.

Рентабельность собственного капитала

Рентабельность собственного капитала = Рентабельность продаж * Оборачиваемость активов * Коэффициент финансовой зависимости (финансовый рычаг)

Полученная в результате преобразований формула устанавливает взаимосвязь рентабельности собственного капитала с рентабельностью продаж, оборачиваемостью активов и структурой источников финансирования.

28. Анализ движения оборотных средств.

В процессе воспроизводства оборотные активы (Е) составляют шесть основных натуральных групп, различающихся длительностью обращения: Е = Епз + Еz + Ет + Едз + Екв + Ед , где Епз – производственные запасы; Еz – незавершенное производство; Ет – товары, готовая продукция на складах; Едз – краткосрочная дебиторская задолженность; Екв – краткосрочные финансовые вложения; Ед – денежные средства.

Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия. Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотный капитал совершает непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. Оборотные активы, совершая кругооборот, переходят из сферы обращения в сферу производства и далее опять в сферу обращения в соответствии с формулой: