Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию.

Себестоимость одной единицы продукции (уровень себестоимости) – это отношение себестоимости (расходов) к количеству выпущенной продукции.

где: z – себестоимость единицы продукции (уровень себестоимости); zq - расходы, связанные с производством продукции (себестоимость продукции); q - количество выпущенной продукции.

где: z – себестоимость единицы продукции (уровень себестоимости); zq - расходы, связанные с производством продукции (себестоимость продукции); q - количество выпущенной продукции.

Себестоимость можно представить в виде зависимости от двух факторов: количества выпущенной продукции (q) и уровня себестоимости (z). Общее изменение расходов предприятия определяется по формуле:

Dzq =  -

-  где: - расходы предприятия в базисном периоде; - расходы предприятия в отчетном периоде.

где: - расходы предприятия в базисном периоде; - расходы предприятия в отчетном периоде.

а) влияние изменения количества выпущенной продукции на величину расходов предприятия Dzq = ∑z0g1-∑z0g0

б) влияние изменения уровня себестоимости продукции на величину расходов предприятия сервиса Dzq = ∑z1g1-∑z0g1

Совокупное влияние двух факторов: Dzq = Dzq(а) + Dzq(б)

Рассмотренные формулы можно применить, если имеются индивидуальные данные об уровне себестоимости каждого вида продукции и количестве каждого вида продукции.

Если индивидуальные данные отсутствуют, но имеются сводные данные об объеме продукции и среднем уровне себестоимости этой продукции, то анализ влияния факторов можно осуществить по формулам:

а) влияние изменения количества продукции на величину расходов предприятия

Dzq = (∑g1-∑g0)*

б) влияние изменения среднего уровня себестоимости продукции на величину расходов предприятия сервиса

zDzq = (  - ) *

- ) *  ; где:

; где:  , - объем продукции, соответственно, в базисном и отчетном периоде; , - средний уровень себестоимость продукции, соответственно, в базисном и отчетном периоде.

, - объем продукции, соответственно, в базисном и отчетном периоде; , - средний уровень себестоимость продукции, соответственно, в базисном и отчетном периоде.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации. Переменные затраты прямо пропорционально зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате и др., расходы, связанные с управлением и организацией производства и т.д.

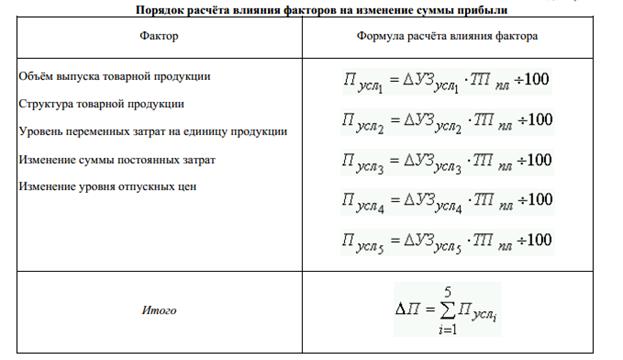

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат. При анализе сопоставляются плановые и фактические показатели. Основные факторы, влияющие на изменение общей суммы затрат (Зобщ), следующие: – объем выпуска продукции в целом по предприятию (ВПобщ); – ее структура (Удi); – уровень переменных затрат на единицу продукции (bi); – сумма постоянных расходов на весь выпуск продукции (Пр).  .

.

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции – показывает прямую связь между себестоимостью и прибылью и определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. В процессе анализа следует изучить динамику затрат на рубль продукции и провести межхозяйственные сравнения по этому показателю. Наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Значительные резервы снижения себестоимости продукции заключены в экономии и рациональном использовании сырьевых, материальных и топливно-энергетических ресурсов, устранении их потерь и нерациональных затрат. Общая сумма затрат по этой статье зависит от объема производства продукции (ВП), ее структуры (Удi) и изменения удельных материальных затрат на отдельные изделия (УМЗi). Последние зависят от количества (массы) расходованных материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi). Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить следующим образом:  .

.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:  . Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики заработной платы на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение. Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч. Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

. Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики заработной платы на рубль произведенной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение. Общая сумма прямой зарплаты зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч. Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы.

. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы.

17. Анализ затрат на рубль товарной продукции и его детализация

Показатель затрат на рубль товарной продукции является важным обобщающим показателем себестоимости продукции. Он показывает взаимосвязь между себестоимостью и прибылью и определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции. В процессе анализа изучается динамика затрат на рубль товарной продукции, проводятся межхозяйственные сравнения но данному показателю

, который вычисляется по следующей формуле:

где:  – затраты на 1 рубль товарной продукции;

– затраты на 1 рубль товарной продукции;  – вид продукции;

– вид продукции;  – количество продукции i-го вида;

– количество продукции i-го вида;  – себестоимость продукции i-го вида;

– себестоимость продукции i-го вида;  – цена продукции i-го вида.

– цена продукции i-го вида.

Затраты на 1 рубль товарной продукции – это универсальный показатель, который:

имеет комплексный характер (может быть рассчитан как на единицу продукции, так и на весь состав);имеет сквозной характер (может быть рассчитан на любом уровне предприятия);

показывает связь между себестоимостью и прибылью (с одной стороны характеризует уровень себестоимости, с другой – уровень рентабельности и прибыльности продукции).

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение оптовых цен на продукцию.

Задачами анализа затрат на 1 рубль товарной продукции являются:

определение общего отклонения по затратам на каждый вид продукции:

где:  - общее отклонение i-го вида продукции;

- общее отклонение i-го вида продукции;

- затраты на 1 рубль товарной продукции i-го вида по факту;

- затраты на 1 рубль товарной продукции i-го вида по факту;

- затраты на 1 рубль товарной продукции i-го вида по плану.

- затраты на 1 рубль товарной продукции i-го вида по плану.

факторный анализ – определение количественной оценки влияния каждого фактора на показатель.

На изменение затрат на 1 рубль товарной продукции влияют такие факторы, как уровень оптовых цен на продукцию, структура и ассортимент продукции и себестоимость отдельных изделий.

Анализ затрат на 1 рубль товарной продукции можно проводить в динамике, в сравнении с другими предприятиями и в сравнении с плановыми данными.

18. Анализ материальных затрат в себестоимости продукции

При анализе материальных затрат используются методы: метод сравнения и сопоставления элементов (метод алгебраической суммы частных показателей сметы затрат) и метод цепных подстановок.

Сравнение- это научный метод познания, в процессе которого изучаемого явления, предметы сопоставляются с уже известными, изучаемыми ранее показателями, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденций и закономерности их развития.

Сравнения используются при:

- сопоставление плановых и фактических показателей для оценки степени выполнения плана;

- сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий;

- сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов;

- сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов;

- сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определения неиспользованных резервов;

- сопоставление параллельных динамических рядов для изучения взаимосвязей исследуемых показателей. (анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями);

- сопоставление различных вариантов управленческих решений с целью сбора наиболее оптимального из них;

- сопоставление результатов деятельности до и после изменения какого либо фактора применяется при расчете влияния факторов и подсчете резервов. Различают:

- горизонтальный (используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового);

- вертикальный (изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношение частей целого между собой, влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора);

- трендовый (применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики);

- одномерный(сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю);

- многомерный (проводится сопоставление результатов деятельности нескольких предприятий по широкому спектру показателей) сравнительный анализ.

При проведении анализа материальных затрат метод сравнения применяется при анализе по элементам затрат (смете затрат). Проводится вертикальный сравнительный анализ элементов затрат в общей сумме сметы затрат путем расчета удельного веса каждого элемента в 1 рубле продукции. Для этого применяется формула:

Уд.вес = А / Vт

где Уд.вес - удельный вес статьи сметы в 1 рубле выпуска продукции;

А - величина статьи сметы в руб;

VT - объем выпуска продукции в руб.

Необходимо помнить, что при проведении вертикального анализа сметы по периодам исключается влияние изменения цены, то есть текущий выпуск продукции исчисляется по базисным ценам.

Потом проводится горизонтальный сравнительный анализ рассчитанных показателей - выявление абсолютного изменения величин текущего периода по сравнению с базисным. Для этого показатели базисного периода построчно вычитаются из показателей текущего периода:

АО = Ф - Б

где АО - абсолютное отклонение

Ф - значение текущего периода (факт);

Б - значение базисного периода.

Так же применяется факторный анализ, ещё его называют способ цепных подстановок. Онзаключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать - значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходят из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Материальные затраты на производство какого-либо вида продукции зависят от следующих факторов:

1. Объем выпуска продукции (Vi)