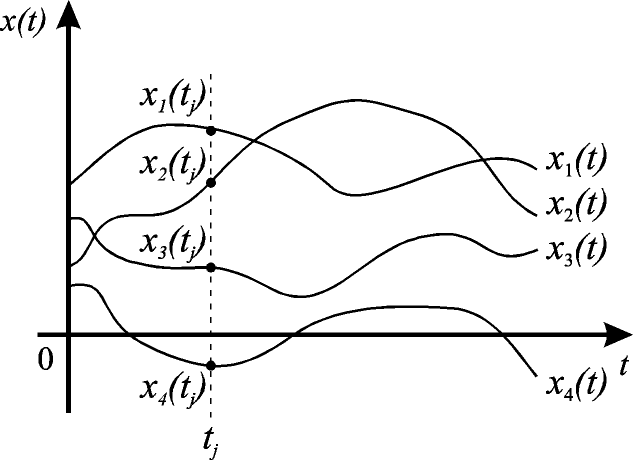

Зафиксируем некоторое значение аргумента, например, и найдём значения n реализаций для данного .

Полученные значения  называют сечением n реализаций случайной функции при

называют сечением n реализаций случайной функции при  .

.

Сечение можно рассматривать как n значений, принятых случайной величиной – ординатой  случайной функции (рис.7.1).

случайной функции (рис.7.1).

В связи с этим часто СФ определяют как множество случайных величин  где Т – область задания СФ.

где Т – область задания СФ.

Рис.7.1. Реализации случайных функций

Строго говоря, СФ мы не можем изобразить с помощью кривой на графике – начертить мы можем лишь её конкретные реализации.

В зависимости от того принадлежат ли возможные значения аргумента t и функции X(t) дискретному множеству чисел или отрезку различают четыре типа СФ.

1. Непрерывный случайный процесс. В этом случае t и X(t) могут принимать любые значения на отрезке или на всей оси (изменение с течением времени точности настройки станка, износ инструмента).

2. Дискретный случайный процесс. В этом случае t непрерывно, а X(t) принимает дискретные значения (количество посетителей в фирме, изменение с течением времени количества машин на заправке).

3. Непрерывная случайная последовательность. Здесь t дискретно, а X(t) может принимать любые значения на отрезке или на всей оси (котировки ценных бумаг, объём реализованного товара).

4. Дискретная случайная последовательность. Аргумент t и функция X(t) дискретны (количество участников торговых сессий, количество сделок на бирже, результаты проверки изделий на брак, количество студентов на лекции).

Реализации дискретных СФ – ступенчатые функции.

Классификацию случайных процессов (функций) можно выполнить и по другим признакам.

Могут быть использованы следующие критерии: 1) зависимость или независимость свойств этих функций от начала отсчёта времени; 2) вид закона распределения СФ; 3) зависимость дальнейшего поведения СФ от её значений в настоящий и предшествующие моменты времени.

В первом случае различают стационарные и нестационарные случайные функции.

Для функций первого типа все k–мерные законы распределения зависят от взаимного расположения моментов времени, но не от самих значений этих величин. Для стационарной СФ при любом k = 1, 2, … должно выполняться равенство

,

,

где τ – любое число.

В частном случае, при k = 1 и k = 2, полагая  , имеем

, имеем

т.е. одномерный закон распределения не зависит от момента времени, для которого он рассматривается, двумерный же закон распределения зависит от разности между моментами времени и не зависит от начала отсчёта времени.

По виду закона распределения выделяются, прежде всего, нормальные (гауссовские) случайные процессы, которые имеют широкое практическое применение.

В конкретных задачах могут встречаться процессы с различными законами распределения (экспоненциальным, биномиальным, Релея, Пуассона, логнормальным, Стьюдента,  –распределением, равномерным, β–распределением, γ–распределением и др.).

–распределением, равномерным, β–распределением, γ–распределением и др.).

В третьем случае, если в каждый момент времени дальнейшее поведение функции обусловлено её состоянием в данный момент времени и не зависит от поведения функции в предшествующий период, то такая случайная функция называется марковской (по имени русского математика А.А. Маркова, впервые рассмотревшего функции такого типа).

В конкретном сечении  случайная функция превращается в случайную величину, которую полностью можно охарактеризовать своим законом распределения.

случайная функция превращается в случайную величину, которую полностью можно охарактеризовать своим законом распределения.

В большинстве задач одномерные законы распределения не могут служить полной характеристикой СФ, так как они не отражают взаимную зависимость её ординат.

Для получения более детальной характеристики пользуются двумерным законом:  (совместным законом распределения ординат

(совместным законом распределения ординат  и

и  ), где

), где  и

и  – произвольные значения аргумента СФ.

– произвольные значения аргумента СФ.

Выбрав три значения аргумента  и указав трёхмерный закон распределения

и указав трёхмерный закон распределения  , получим ещё более подробную характеристику случайной функции.

, получим ещё более подробную характеристику случайной функции.

Совместный закон распределения  k ординат называется k–мерным законом распределения СФ.

k ординат называется k–мерным законом распределения СФ.

Случайная функция полностью определена, если заданы все k–мерные законы распределения (k = 1, 2, …).

Определение СФ с помощью k–мерных законов распределения не всегда удобно вследствие их громоздкости. Поэтому часто ограничиваются заданием вероятностных характеристик СФ.

Характеристики случайных процессов представляют собой в общем случае функции (в частном случае числа).

Математическим ожиданием процесса X(t) называется неслучайная функция  , которая при каждом значении аргумента t равна математическому ожиданию соответствующего сечения процесса:

, которая при каждом значении аргумента t равна математическому ожиданию соответствующего сечения процесса:

.

.

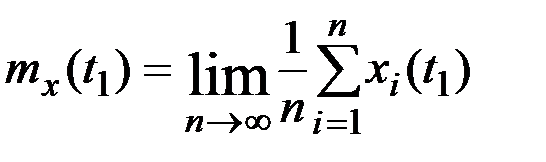

Среднее значение случайного процесса в момент времени  может быть найдено путём суммирования мгновенных значений каждой выборочной функции ансамбля в момент

может быть найдено путём суммирования мгновенных значений каждой выборочной функции ансамбля в момент  и деления этой суммы на число выборочных функций:

и деления этой суммы на число выборочных функций:

.

.

С геометрической точки зрения математическое ожидание СФ представляет собой некоторую среднюю функцию, около которой группируются и относительно которой колеблются всевозможные реализации СФ (рис.7.2).

Рис.7.2. Математическое ожидание случайного процесса

Дисперсией случайного процесса X(t) называется неслучайная функция  , значение которой для каждого t равно дисперсии соответствующего сечения процесса:

, значение которой для каждого t равно дисперсии соответствующего сечения процесса:  .

.

Дисперсия является мерой разброса возможных реализаций случайного процесса относительно его математического ожидания: чем больше этот разброс, тем больше дисперсия.

Функция σx(t) =  называется средним квадратическим отклонением случайного процесса X(t).

называется средним квадратическим отклонением случайного процесса X(t).

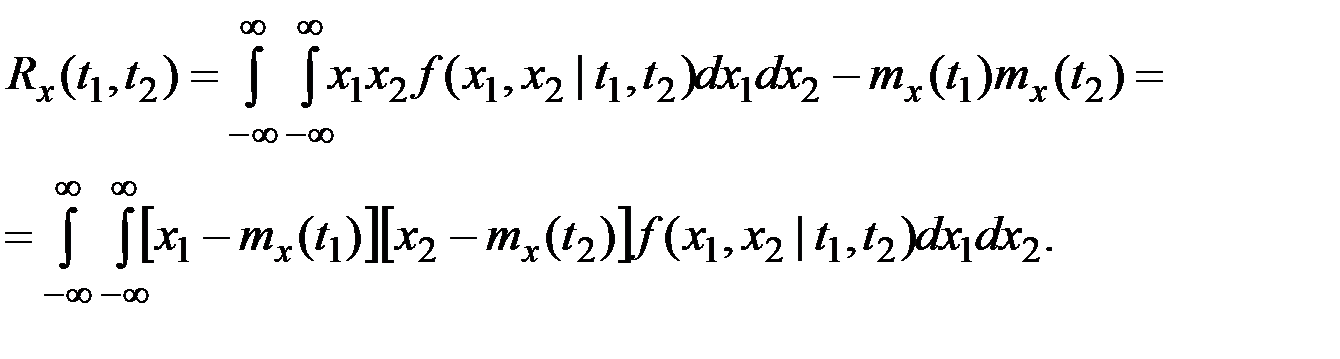

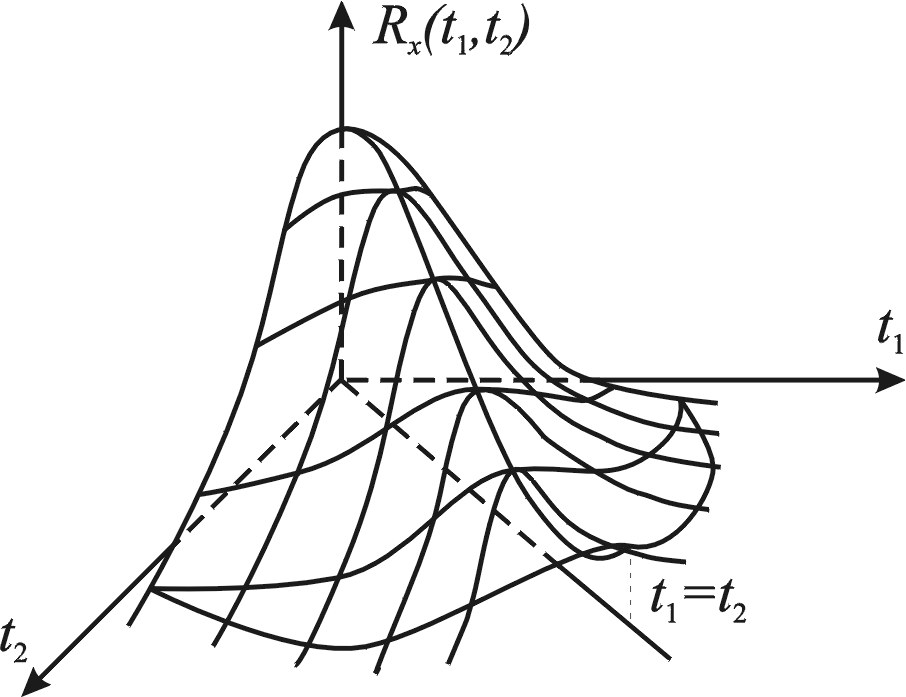

Корреляционная функция (иначе – автокорреляционная функция, АКФ)  характеризует зависимость между сечениями процесса, относящимися к различным t. Это неслучайная функция двух аргументов, которая при каждой паре значений

характеризует зависимость между сечениями процесса, относящимися к различным t. Это неслучайная функция двух аргументов, которая при каждой паре значений  равна корреляционному моменту соответствующих сечений:

равна корреляционному моменту соответствующих сечений:

.

.

При  АКФ обращается в дисперсию процесса.

АКФ обращается в дисперсию процесса.

Корреляция между значениями случайного процесса в два различных момента времени определяется путём осреднения (по ансамблю реализаций) произведений отклонений от математического ожидания мгновенных значений процесса в моменты t и  , т.е.

, т.е.

.

.

Если  есть плотность вероятности совместного распределения ординат процесса в моменты времени

есть плотность вероятности совместного распределения ординат процесса в моменты времени  , то математическое ожидание и корреляционная функция определяются функциями

, то математическое ожидание и корреляционная функция определяются функциями  и

и  по формулам

по формулам

;

;

;

;

Случайная функция называется нормальной, если закон распределения системы любого числа k её сечений представляет собой k–мерный нормальный закон.

Для нормального случайного процесса совместное распределение ординат в k моментов времени (закон распределения k–го порядка) полностью определяется функциями  и

и  по формулам для закона распределения системы нормальных СВ, математические ожидания которых равны соответственно

по формулам для закона распределения системы нормальных СВ, математические ожидания которых равны соответственно  , а элементы корреляционной матрицы

, а элементы корреляционной матрицы  .

.

Основные свойства корреляционной функции (рис.7.3):

а)  (симметричность);

(симметричность);

б)  (ограниченность);

(ограниченность);

в) функция  положительно определенная, т.е.

положительно определенная, т.е.

,

,

где  – любая функция; С – любая область интегрирования, одинаковая для обоих аргументов.

– любая функция; С – любая область интегрирования, одинаковая для обоих аргументов.

Рис.7.3. Типичный вид автокорреляционной функции процесса

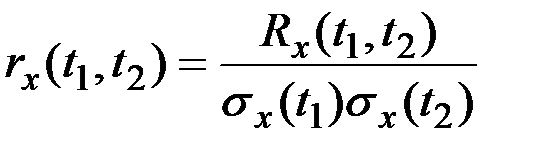

Нормированная корреляционная функция представляет собой коэффициент корреляции случайных величин  и

и  для различных сочетаний аргументов

для различных сочетаний аргументов  и

и  :

:

.

.

Нормированная АКФ заключена в пределах

.

.

Раздел теории случайных функций, оперирующий только с моментами первых двух порядков, носит название корреляционной теории случайных функций. Многие технические и экономические задачи могут быть решены в рамках корреляционной теории.

Практически интересные задачи, требующие привлечения аппарата СФ, могут быть разбиты на 3 основные группы.

1. К первой группе относятся задачи, связанные с определением вероятностных характеристик случайных процессов по экспериментальным данным: определение корреляционной функции по известным реализациям; определение соответствующих законов распределения для ординат случайного процесса.

При решении задач этого типа используют обычные приёмы обработки опытного материала в математической статистике, но возникают некоторые специфические особенности, связанные с наличием зависимости между ординатами реализаций СФ.

2. Ко второй группе можно отнести задачи, в которых по известным свойствам СФ требуется определить те или иные вероятностные характеристики процесса.

Сюда относятся, например, определение дисперсии ординаты СФ в заданный момент времени; определение вероятности того, что ордината процесса в заданный момент времени не выйдет за пределы некоторого интервала; определение вероятности того, что процесс в течение заданного интервала изменения своего аргумента не выйдет за определенные пределы (задачи о "выбросах" процесса за заданный уровень) и другие задачи.

Для решения этих задач необходимо располагать теми или иными вероятностными характеристиками процессов, причём для решения простейших из них достаточно знать только моменты второго порядка СФ, в то время как для решения задачи о выбросах необходимо иметь более подробную информацию о свойствах СФ.

3. К третьей группе относятся задачи, связанные с определением вероятностных свойств СФ, получаемых путём применения к известным СФ (с известными вероятностными характеристиками) определённых математических операций.

Задачи подобного типа весьма распространены в технике, так как исследование поведения различных динамических систем обычно сводится к определению вероятностных характеристик СФ, получаемых на "выходе" системы по вероятностным характеристикам СФ, поступающим на "вход" системы, и динамическим свойствам самой системы.

К этому же типу задач относятся задачи экстраполирования (прогнозирования) и фильтрации СФ.

При вычислении основных характеристик СФ (математического ожидания, дисперсии и корреляционной функции) необходимо знать одномерный и двумерный законы распределения СФ, которые, как правило, неизвестны. Поэтому вместо вероятностных характеристик СФ рассматривают их оценки, вычисленные по данным наблюдений.

Пусть в результате проведения n независимых опытов получено n реализаций случайной функции X(t).

Промежуток времени  , в течение которого проводятся наблюдения, разобьём на равные интервалы точками

, в течение которого проводятся наблюдения, разобьём на равные интервалы точками  .

.

Для каждого значения аргумента  найдём значения n реализаций СФ X(t), которые запишем в табл.7.1.

найдём значения n реализаций СФ X(t), которые запишем в табл.7.1.

Таблица 7.1

Результаты наблюдений случайного процесса

| Номер наблюдения | Моменты времени наблюдений | ||||

| 1 | 2 | 3 | … | m | |

| 1 |

|

|

| … |

|

| 2 |

|

|

| … |

|

| … | … | … | … | … | |

| n |

|

|

| … |

|

Здесь X – случайная величина, например, количество проданного товара за один день (в стоимостном выражении);