Условным законом распределения величины X, входящей в систему , называется её закон распределения, вычисленный при условии, что другая случайная величина Y приняла определённое значение y.

Зная закон распределения одной из величин и условный закон распределения другой, можно составить закон распределения системы.

Так как вероятность попадания системы  в прямоугольник со сторонами

в прямоугольник со сторонами  , примыкающими к точке

, примыкающими к точке  есть элемент вероятности

есть элемент вероятности  , а с другой стороны это вероятность одновременного попадания случайной точки

, а с другой стороны это вероятность одновременного попадания случайной точки  в элементарную полосу, опирающуюся на отрезок

в элементарную полосу, опирающуюся на отрезок  , и в полосу, опирающуюся на отрезок

, и в полосу, опирающуюся на отрезок  , то

, то

Вероятность произведения этих двух событий, по теореме умножения вероятностей, равна вероятности попадания в элементарную полосу 1, умноженную на условную вероятность попадания в элементарную полосу 2, вычисленную при условии, что первое событие имело место.

Это условие в пределе равносильно условию  , следовательно

, следовательно

.

.

Окончательно получаем:

.

.

Это теорема умножения законов распределения.

Аналогично

.

.

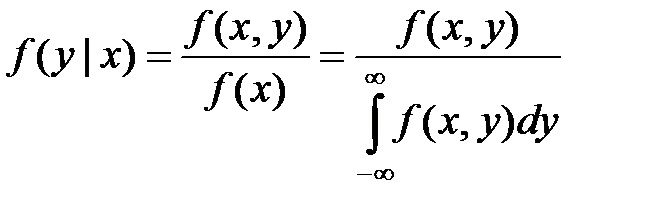

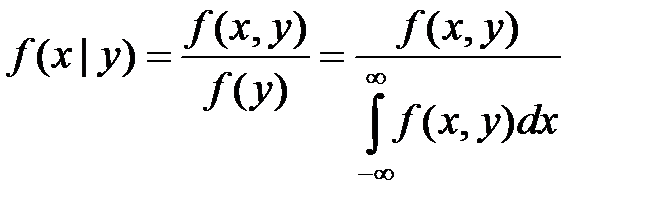

Можем определить условные законы распределения через безусловные:

;

;

.

.

Случайная величина  называется независимой от случайной величины

называется независимой от случайной величины  , если закон распределения величины

, если закон распределения величины  не зависит от того, какое значение приняла величина

не зависит от того, какое значение приняла величина  .

.

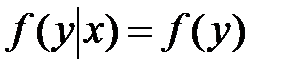

Для непрерывных случайных величин условие независимости  от

от  может быть записано в виде:

может быть записано в виде:

при любом у.

при любом у.

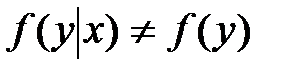

Если  зависит от

зависит от  , то

, то

.

.

Зависимость или независимость случайных величин всегда взаимны: если величина  не зависит от

не зависит от  , то и величина не зависит от

, то и величина не зависит от  .

.

Случайные величины и  называются независимыми, если закон распределения каждой из них не зависит от того, какое значение приняла другая. В противном случае величины и называются зависимыми.

называются независимыми, если закон распределения каждой из них не зависит от того, какое значение приняла другая. В противном случае величины и называются зависимыми.

Для независимых непрерывных случайных величин теорема умножения законов распределения принимает вид:

,

,

т.е. плотность распределения системы независимых случайных величин равна произведению плотностей распределения отдельных величин, входящих в систему.

Это условие может рассматриваться как необходимое и достаточное условие независимости случайных величин.

Часто по самому виду функции  можно заключить, что случайные величины

можно заключить, что случайные величины  ,

,  являются независимыми, а именно: если плотность распределения

являются независимыми, а именно: если плотность распределения  распадается на произведение двух функций, из которых одна зависит только от x, другая – только от

распадается на произведение двух функций, из которых одна зависит только от x, другая – только от  , то случайные величины независимы.

, то случайные величины независимы.

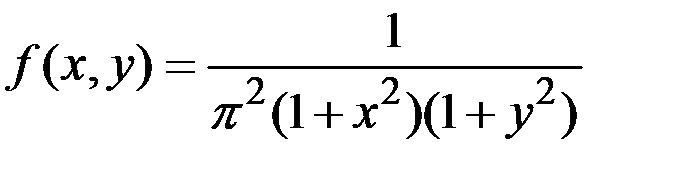

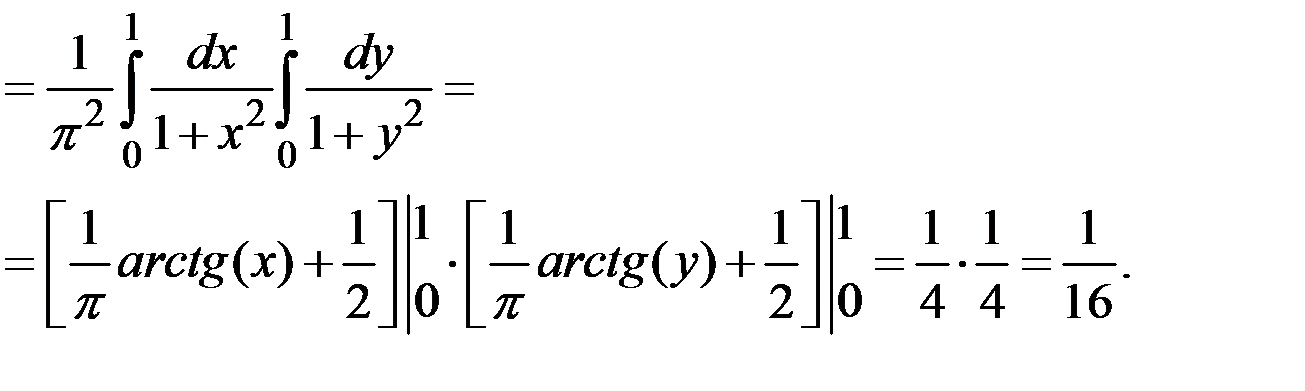

Пример 3.1. Система двух случайных величин подчинена закону распределения с плотностью:  .

.

Найти функцию распределения  . Определить вероятность попадания случайной точки

. Определить вероятность попадания случайной точки  в квадрат

в квадрат  с координатами: (1, 1), (0, 1), (1, 0), (0, 0).

с координатами: (1, 1), (0, 1), (1, 0), (0, 0).

Решение.

.

.

Тогда вероятность попадания в квадрат (прямоугольник)  :

:

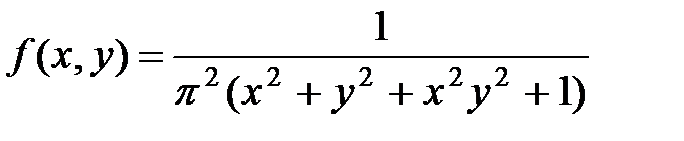

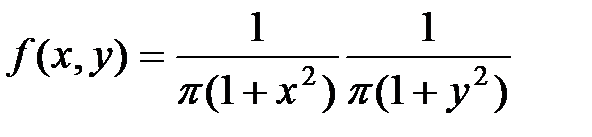

Пример 3.2. Плотность распределения системы  имеет вид:

имеет вид:

.

.

Определить, зависимы или независимы величины  и

и  .

.

Решение. Разлагая знаменатель на множители, имеем:

.

.

Из того, что функция  распалась на произведение двух функций, из которых одна зависит только от

распалась на произведение двух функций, из которых одна зависит только от  , другая – только от

, другая – только от  , заключаем, что величины

, заключаем, что величины  и

и  должны быть независимы. Действительно,

должны быть независимы. Действительно,

.

.

Аналогично,  .

.

Отсюда убеждаемся, что  , и, следовательно, величины

, и, следовательно, величины  и

и  независимы.

независимы.

3.3. Числовые характеристики системы двух величин

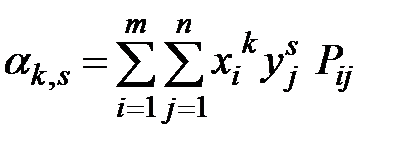

Начальным моментом порядка  системы

системы  называется математическое ожидание произведения

называется математическое ожидание произведения  на

на  :

:

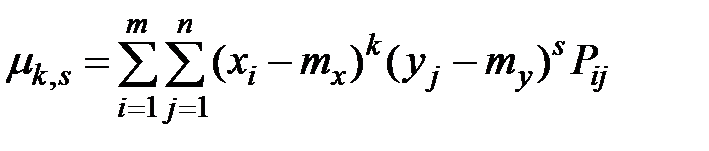

Центральным моментом порядка  системы

системы  называется математическое ожидание произведения

называется математическое ожидание произведения  –й и s–й степеней соответствующих центрированных величин:

–й и s–й степеней соответствующих центрированных величин:

Для дискретных случайных величин начальные и центральные моменты вычисляются, соответственно, по формулам:

;

;

,

,

где  – вероятность того, что система

– вероятность того, что система  примет значения

примет значения  , а суммирование распространяется по всем возможным значениям случайных величин

, а суммирование распространяется по всем возможным значениям случайных величин  ,

,  .

.

Для непрерывных случайных величин:

;

;  ,

,

где  – плотность распределения системы .

– плотность распределения системы .

Очевидно, что

;

;

.

.

Совокупность математических ожиданий  и

и  представляет собой характеристику положения центра системы .

представляет собой характеристику положения центра системы .

Геометрически это координаты средней точки на плоскости (центр тяжести), вокруг которой происходит рассеяние всех точек  .

.

Дисперсии величин Х и Y характеризуют рассеяние случайной точки в направлении осей  и

и  :

:

.

.

.

.

Особую роль как характеристики системы играет второй смешанный центральный момент

,

,

т.е. математическое ожидание произведения центрированных величин.

Это ковариационный момент (т.е. момент связи, корреляционный момент) случайных величин  ,

,  .

.

Для дискретных случайных величин корреляционный момент выражается формулой

а для непрерывных

.

.

Корреляционный момент есть характеристика системы случайных величин, описывающая, помимо рассеяния величин  и

и  , ещё и связь между ними. Для независимых случайных величин корреляционный момент равен нулю.

, ещё и связь между ними. Для независимых случайных величин корреляционный момент равен нулю.

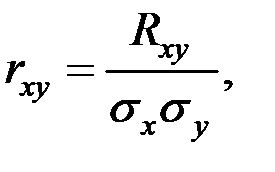

Корреляционный момент характеризует не только зависимость величин, но и их рассеяние. Поэтому для характеристики степени тесноты связи между величинами  в чистом виде переходят от момента

в чистом виде переходят от момента  к безразмерной характеристике

к безразмерной характеристике

где  – средние квадратические отклонения величин

– средние квадратические отклонения величин  и

и  .

.

Эта характеристика называется коэффициентом корреляции величин  и

и  .

.

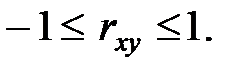

Две независимые случайные величины всегда являются некоррелированными. Обратное верно не всегда. Равенство нулю коэффициента корреляции (корреляционного момента) есть необходимое, но недостаточное условие независимости случайных величин.

Условие независимости случайных величин – более жёсткое, чем условие некоррелированности.

Коэффициент корреляции характеризует степень тесноты только линейной зависимости между случайными величинами.

Свойства коэффициента корреляции:

, где

, где  – константы;

– константы;

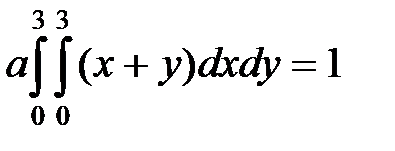

Пример 3.3. Система случайных величин  подчинена закону распределения с плотностью

подчинена закону распределения с плотностью

Требуется: определить параметр a; вычислить вероятность попадания точки  в прямоугольник, ограниченный прямыми

в прямоугольник, ограниченный прямыми

.

.

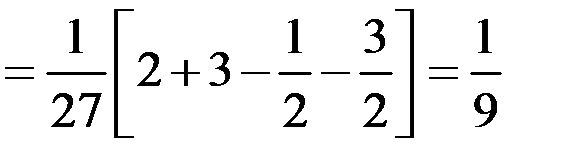

Вычислить характеристики

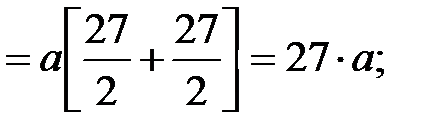

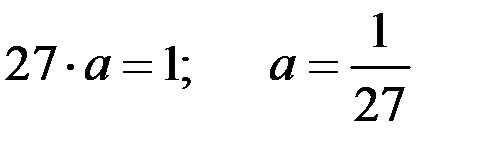

Решение. Найдём параметр a из уравнения

.

.

Отсюда:

.

.

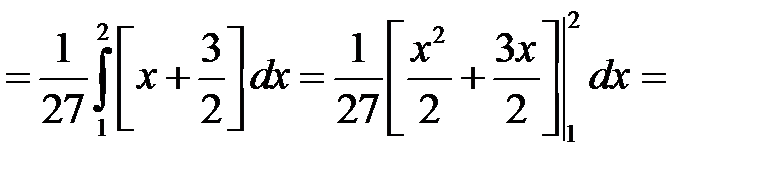

Искомая вероятность

.

.

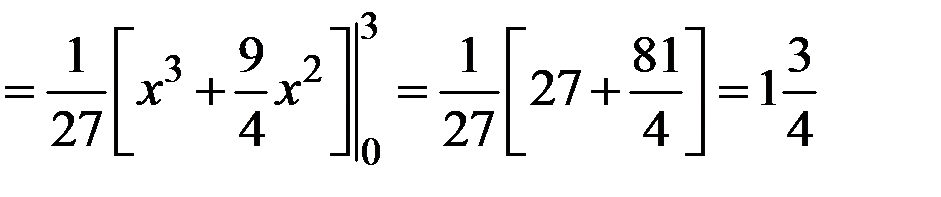

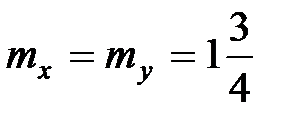

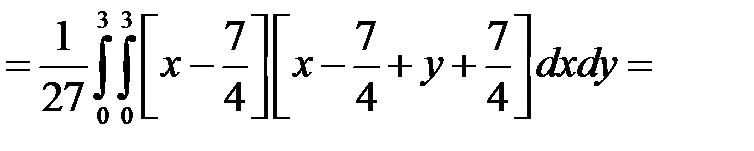

По соответствующим формулам вычисляем другие числовые характеристики:

;

;  ;

;

.

.

Пример 3.4. События А и В имеют одинаковую вероятность p. Какова должна быть условная вероятность Р(А|В), чтобы коэффициент корреляции между А и В был равен числу r.

Решение. Пусть Х = 1 или 0 в зависимости от того, произошло событие А или нет. Пусть Y = 1 или 0 в зависимости от того, произошло событие B или нет. Обозначим P(A|B) = P(B|A) = p1.

Тогда P(AB) = pp1, P(  B) = p (1 – p1), P(

B) = p (1 – p1), P(  ) = p(1 – p1), P(

) = p(1 – p1), P(  ) = 1 – pp1 – 2p(1– p1) = 1 – 2p + pp1, т.е. совместное распределение (Х,Y) задаётся таблицей:

) = 1 – pp1 – 2p(1– p1) = 1 – 2p + pp1, т.е. совместное распределение (Х,Y) задаётся таблицей:

| Y (В) | ||

| X (А) | 1 | 0 |

| 1 | pp1 | p(1 – p1) |

| 0 | p(1 – p1) | 1 – 2p + pp1 |

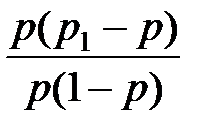

Следовательно,

M[X] = M[Y] = p,

D[X] = D[Y] = p(1 – p),

M[XY] = pp1,

Rxy = p(p1 – p),

rxy =  = r,

= r,

т.е.

p1 = P(A|B) = p + r(1 – p).