Раздел 1.Экономика предприятия

1.1.Предприятие и его организационно-экономические системы

Этот курс представляет собой прикладную экономическую науку, изучающую принципы и закономерности функционирования и совершенствования ОЭС машиностроительного (промышленного) предприятия как центрального субъекта рыночной экономики. Определяющую роль на предприятии играют подразделения, непосредственно осуществляющие производственный процесс или способствующие его осуществлению. Их состав, распределение функций между ними и формируют в целом производственную систему машиностроительного предприятия.

На современном этапе развития машиностроительных предприятий наблюдается значительный дисбаланс в деятельности указанных структур. Поэтому в настоящее время стоит актуальная задача формирования и развития высокоэффективных ОЭС на предприятиях.

Производственный процесс на машиностроительном предприятии является по сути дела основным, определяющим суть его производственной деятельности. Этот основной процесс включает блок операций, имеющих прямое отношение к продукту предприятия и тем самым влияющих на создание добавленной стоимости.

Кроме производственных процессов на машиностроительных предприятиях осуществляются процессы:

а) комплексной подготовки производства (КПП);

б) производственной инфраструктуры (ПИ);

в) непроизводственной инфраструктуры (НПИ).

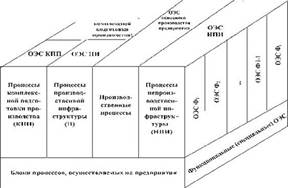

По каждому из вышеуказанных блоков процессов необходимо сформировать ОЭС на предприятии. Для функциональных подразделений предприятия, самостоятельно работающих по принципу хозрасчетных, сетевых и других современных организаций, требуется также сформировать функциональные (специальные) ОЭС на предприятии. Схема формирования ОЭС на машиностроительном предприятии в современных рыночных условиях хозяйствования представлена на рис. 1.1.

Рис. 1.1. Схема формирования ОЭС на машиностроительном предприятии (трехмерная модель)

Исходя из схемы формирования ОЭС на машиностроительном предприятии, можно сказать, что помимо ОЭС производства (в литературе – “организация производства”), ОЭС непроизводственной инфраструктуры (НПИ) основной организационно-экономической системой является ОЭС ИКПП (инфраструктурно-комплексной подготовки производства), объединяющая в своем составе близкие по своему содержанию ОЭС КПП и ОЭС ПИ. ОЭС всего предприятия – это совокупность общих и функциональных ОЭС в его производственной системе.

Подчеркнем, что в вышеуказанной схеме не показаны процессы управления организационно-экономическими системами (формирование, планирование, регулирование, контроль и др.), которые осуществляются в управляющей подсистеме предприятия. ОЭС ИКПП на машиностроительном предприятии является по отношению к ней управляемой подсистемой. Поскольку ОЭС ИКПП является объектом настоящего исследования, рассмотрим схему ее взаимодействий.

Организация взаимодействий (энвироника) ОЭС ИКПП с управляющей подсистемой предприятия и внешней средой показана на рис. 1.2.

Рис. 1.2. Организация взаимодействий ОЭС ИКПП с управляющей подсистемой предприятия и внешней средой

Формирование ОЭС является первой важнейшей функцией управления в управляющей подсистеме машиностроительного предприятия. Поэтому, рассматривая процессы формирования ОЭС ИКПП, по сути дела изучают изначальные процессы взаимодействия между управляющей подсистемой предприятия и ОЭС ИКПП.

Исходная классификация ОЭС может проводиться исходя из отраслевой принадлежности предприятий (число ОЭС и их качественный уровень различны в зависимости от отраслевой, внутриотраслевой, межотраслевой принадлежности).

Для того чтобы сформировать схему классификации организационно-экономических систем машиностроительного предприятия с учетом их взаимосвязей и взаимодействий с другими системами (в том числе внешними), необходимо предусмотреть такие основные признаки классификации ОЭС, как их функциональное назначение, характер специализации и кооперирования машиностроительного производства, уровень мобильности ОЭС и гибкости применяемых процессов, определяющие уровень адаптивности ОЭС предприятий машиностроения, подготовки производства к современным условиям модернизации экономики, ее инновационного развития (табл. 1.1).

На основе классификации ОЭС на предприятиях машиностроения (см. табл. 1.1) можно дать концептуальные основы формирования ОЭС, их структур в подготовке производства.

| Признаки классификации ОЭС | Виды ОЭС | Вид связей ОЭС с внешней средой и другими системами |

| 1. Функциональное назначение системы | 1.1. ОЭС основного производства 1.2. ОЭС ИКПП (ОЭС КПП + ОЭС ПИ) 1.3. ОЭС функциональные (специальные) 1.4. ОЭС НПИ (непроизводственной инфраструктуры) | 1.1-1.4. Гибкая связь с другими системами предприятия |

| 2. Характер специализации и кооперирования машиностроительного производства | 2.1. ОЭС на предприятиях с предметной специализацией 2.2. ОЭС на предприятиях с технологической специализацией 2.3. ОЭС на предприятиях (филиалах, самостоятельных производствах, подразделениях), занятых процессами ПИ | 2.1-2.3. Организационно-экономические, технологические, информационные и другие связи ОЭС предприятий-смежников |

| 3. Уровень мобильности при взаимодействии с внешней средой | 3.1. Мобильные, высокоадаптационные (открытые) ОЭС 3.2.Жесткие (закрытые) ОЭС, зависимые, с низким уровнем адаптации | 3.1. Гибкие связи и взаимодействия с внешней средой 3.2. Слабые взаимодействия с внешней средой |

| 4. Уровень гибкости применяемых технологий и процессов | 4.1. ОЭС с применением гибких, переналаживаемых процессов и технологий 4.2. ОЭС с применением специальных технологий 4.3. ОЭС с применением смешанных (гибких и специальных) технологий | 4.1. Гибкие связи 4.2. Слабые связи 4.3. Не всегда достаточно гибкие связи |

Таблица 1.1 Классификация ОЭС на предприятиях машиностроения

1.2.Основные и оборотные средства предприятия

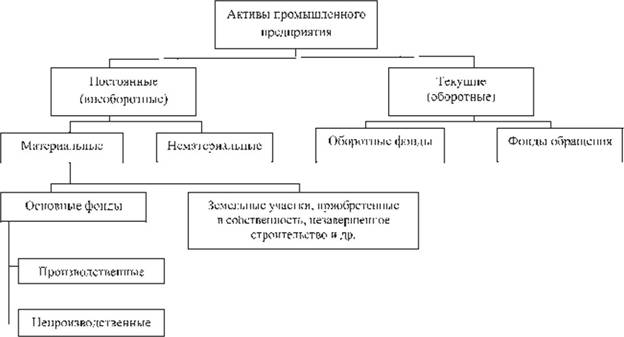

Рациональное использование всех видов ресурсов является важнейшим фактором обеспечения высокого уровня конкурентоспособности продукции машиностроительного предприятия, снижения затрат на ее изготовление, повышения эффективности производства. К основным средствам относится часть имущества предприятия, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг. Основные средства – это основные фонды предприятия, выраженные в стоимостном измерении. По функциональному назначению основные средства (фонды) подразделяются на производственные и непроизводственные.

Рис. 1.4. Структура активов промышленного предприятия

Последние (жилые дома, детские сады и ясли, учреждения здравоохранения, культуры и спорта), находясь в ведении предприятия, непосредственно не участвуют в производственном процессе.Основные производственные фонды (ОПФ) – это совокупность материально-вещественных ценностей, используемых в качестве средств труда в производственном процессе или создающих условия для его осуществления.

Следует учитывать, что основные производственные фонды:

• не входят в готовую продукцию материально и в процессе производства сохраняют первоначальную натуральную форму;

• используются многократно в повторяющихся производственных процессах;

• переносят свою стоимость на продукт постепенно, по мере износа.

Для первоначального ввода в действие ОПФ требуются единовременные капиталовложения, а в процессе их эксплуатации – ремонт и модернизация.

ОПФ в зависимости от их производственного назначения и натурально-вещественного состава подразделяются на девять групп:

1) здания – строительные объекты, предназначенные для создания необходимых условий труда (производственные корпуса цехов, административные корпуса, производственные и технические лаборатории, склады, гаражи и т. д.);

2) сооружения – инженерно-строительные объекты, обеспечивающие выполнение организационно-технических функций, необходимых для осуществления процесса производства и не связанных с изменением предметов труда (тоннели, мосты, путепроводы и т. д.);

3) передаточные устройства: для передачи энергии различных видов (электро-, теплосети и др.), трубопроводы, кабельные линии, воздушные линии связи;

4) машины и оборудование:

• рабочие машины и оборудование, непосредственно участвующие в производственном процессе (станки, прессы, термические печи, гальваническое оборудование, машины литейные, кузнечно-прессовые, подъемно-транспортные и др.);

• силовые машины и оборудование для выработки и преобразования энергии (электродвигатели, генераторы, дизельные установки);

• измерительные, регулирующие и контролирующие устройства и приборы, лабораторное оборудование;

• вычислительная техника, персональные компьютеры (ПК);

• прочие машины, агрегаты и оборудование;

5) транспортные средства для транспортировки грузов и людей в пределах предприятия (внутрицеховые и межцеховые) и вне его;

6) инструменты и средства технологического оснащения (СТО);

7) производственный и хозяйственный инвентарь (производственный инвентарь – предметы технического назначения: емкости для хранения жидкостей, тара, мебель; хозяйственный инвентарь – предметы конторского и хозяйственного назначения);

8) внутрихозяйственные дороги;

9) капитальные вложения в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам.

В зависимости от степени участия в производственном процессе и воздействия на предмет труда основные производственные фонды подразделяются на активные и пассивные. К активным относятся ОПФ, которые непосредственно участвуют в процессе производства и от которых напрямую зависят производственная мощность и производительность труда (машины и оборудование, инструменты и приспособления, транспортные средства). Все остальные ОПФ относятся к пассивным, так как они непосредственно не воздействуют на предметы труда, а создают условия для нормального хода производственного процесса (здания, сооружения, производственный и хозяйственный инвентарь).

Производственная структура отражает соотношение различных групп основных производственных фондов в их общей среднегодовой стоимости. На производственную структуру влияют следующие основные факторы:

• характер выпускаемой продукции, ее сложность и конструктивно-технологические особенности;

• тип производства (при массовом и крупносерийном производстве возрастает доля активной части ОПФ);

• уровень технического и организационного развития производства – ТиОРП (новые технологические процессы, механизация, автоматизация и высокий уровень ТиОРП приводят к увеличению доли активной части основных производственных фондов в их структуре);

• уровень специализации, кооперирования, концентрации, комбинирования и диверсификации производства;

• географические и климатические условия расположения предприятия.

При анализе производственной структуры особое внимание следует обращать на долю активной части ОПФ в их общей стоимости, так как экономические показатели работы предприятия (например, объем выпускаемой продукции) растут при увеличении этой доли. В табл. 1.2 приведена структура основных производственных фондов предприятий промышленности и машиностроения [22].

Таблица 1.2

Структура основных производственных фондов предприятий промышленности и машиностроения

В зависимости от способа поступления основных средств на предприятие их первоначальная стоимость определяется следующим образом:

• при внесении основных средств учредителями в качестве их вклада в уставный капитал предприятия – по договоренности сторон и оценке независимыми оценщиками;

• при изготовлении на самом предприятии – исходя из фактических затрат на их создание;

• при приобретении за плату у других юридических и физических лиц – исходя из фактических затрат на приобретение, включая расходы по доставке и монтажу (в первоначальную стоимость также включаются регистрационные сборы, государственные и таможенные пошлины, вознаграждения посредническим организациям и другие фактические затраты, связанные с приобретением):

• при получении от других юридических и физических лиц безвозмездно – экспертным путем или на основе приемопередаточных документов.

Оценка основных средств по полной первоначальной стоимости используется для учета их на балансе предприятия, поэтому данную стоимость называют балансовой.

Полная восстановительная стоимость основных средств – это стоимость их воспроизводства в условиях и по ценам того года, в котором осуществляется оценка. Восстановительная стоимость определяется при переоценке основных средств для установления их истинной стоимости на момент переоценки с учетом темпов инфляции и других факторов. Предприятия имеют право не чаще одного раза в год переоценивать объекты основных средств путем индексации или прямого пересчета по рыночным ценам, что позволяет им более точно определять затраты на производство и реализацию продукции, величину амортизационных отчислений, показатели использования основных средств. Теоретически восстановительная стоимость (Фвосст) – это разность между первоначальной стоимостью и величиной морального износа (Кморизн) с учетом темпа инфляции (КИНф):

Остаточная стоимость основных средств характеризует ту часть их стоимости, которая еще не перенесена на производимую с их использованием продукцию (т. е. это первоначальная или восстановительная стоимость за вычетом износа). Остаточная стоимость основных средств используется:

• для оценки потерь при преждевременном их выбытии;

• определения эффективности их замены или модернизации;

• оценки основных средств при приватизации и акционировании;

• определения залоговой стоимости;

• расчета налога на имущество.

Кроме того, определяют ликвидационную стоимость (Фликв) основных средств, представляющую собой доход от реализации демонтированного оборудования за вычетом затрат, связанных с реализацией (например, затрат на демонтаж). Если ликвидационная стоимость оборудования превышает его остаточную стоимость, то разница между этими показателями представляет собой доход предприятия (в противном случае оно терпит убытки).

Амортизация – это экономическое возмещение износа основных средств, осуществляемое путем включения части их стоимости в виде амортизационных отчислений в затраты на производство продукции (т. е. в себестоимость). Объектами для начисления амортизации являются основные средства, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления. Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем или арендатором, если это предусмотрено договором аренды в установленном порядке.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок использования (амортизационный период) – время, в течение которого эксплуатация объекта основных средств призвано приносить доход предприятию или служить для выполнения целей его деятельности. При определении срока полезного использования объекта основных средств учитываются следующие факторы:

• срок использования объекта в соответствии с ожидаемой производительностью или мощностью;

• физический износ, зависящий от режима эксплуатации, естественных условий, влияния агрессивной среды и др.;

• нормативно-правовые и иные ограничения использования этого объекта.

Амортизационный период определяется предприятием по дате ввода в эксплуатацию объекта на основании установленной классификации основных средств.

Для определения амортизационных отчислений, учитываемых в составе расходов при расчете налогооблагаемой прибыли, отечественные предприятия используют линейный или нелинейный методы.

1.3.Затраты на производство и реализацию продукции

Предприятие в процессе своей деятельности несет различные по экономическому содержанию и целевому назначению затраты: связанные с текущей деятельностью, относимые на себестоимость продукции; затраты капитального характера, т. е. инвестиционные затраты; связанные с удовлетворением разнообразных социально-культурных потребностей членов трудового коллектива.

Затраты классифицируются по способу отнесения на себестоимость, связи с объемом производства, степени однородности.

1) В зависимости от способа отнесения на себестоимость продукции они делятся на:

- прямые , связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в с/с (сырье, основные материалы, з/п производственных рабочих и др.);

- косвенные , связанные с производством разнообразных изделий, которые нельзя отнести на с/с определенного вида продукции (расходы на содержание и эксплуатацию оборудования, ремонт зданий, з/п инженерно-технических работников и др.).

2) В зависимости от связи затрат с объемом производства выделяют:

- условно - постоянные расходы - это расходы величина которых существенно не меняется при Û или Ü объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции (затраты на отопление, освещение, з/п управленческого персонала, амортизационные отчисления, расходы на административно хозяйственные нужды и др.);

- условно - переменные расходы величина, которых зависит от объема производства, они растут или уменьшаются в соответствии с изменением объема выпуска продукции (затраты на сырье, основные материалы, топливо, основную з/п производственному персоналу и др.).

3) По степени однородности затраты подразделяются на: элементарные и комплексные.

Элементы имеют единое экономическое содержание независимо от их назначения. Цель группировки по элементам - выявить затраты на производство продукции по их видам (материальные затраты, амортизационные отчисления и т.д.). Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство продукции.

Комплексные затраты включают несколько элементов, а следовательно, разнородны по составу. Объединяются они по определенному экономическому назначению. Такими затратами являются общезаводские расходы, потери от брака, расходы по содержанию и эксплуатации оборудования и др.

4) По местам возникновения:

- производственные – затраты, кот. формируются в производственных подразделениях (цехах);

- общепроизводственные – затраты, связанные с организацией производства и управлением производственными подразделениями;

- общехозяйственные расходы – связанные с управлением предприятием в целом.

Все затраты на производство и реализацию продукции составляют полную себестои мость .

Себестоимость продукции ( работ , услуг ) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

По экономическому содержанию затраты, включаемые в себестоимость продукции (работ, услуг) группируются по следующим элементам : материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

1.Материальные затраты включают: стоимость покупных сырья и материалов, топлива; основных вспомогательных материалов; комплектующие изделия и полуфабрикаты; тару; запчасти для ремонта; МБП и прочие затраты. Стоимость материальных ресурсов складывается из цен их приобретения.

2. 3атраты на оплату труда включают: выплату з/п; выплату премий; вознаграждения по итогам работы за год; компенсирующие и стимулирующие выплаты; стоимость бесплатного питания; единовременное вознаграждение за выслугу лет; оплату учебных отпусков; оплату труда внештатных сотрудников и другие выплаты, включаемые в фонд оплаты труда.

3. Отчисления на социальные нужды включают отчисления в фонд обязательного социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования (30,4 %).

4. Амортизация основных фондов включает амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основе их балансовой стоимости и действующих норм амортизации.

5. Прочие затраты включают: некоторые виды налогов; отчисления в страховые фонды (резервы); вознаграждения за изобретения и рацпредложения; затраты на командировки; оплату услуг связи; плату за аренду; амортизацию по нематериальным активам, отчисления в ремонтный фонд и др.