Проведение годовой инвентаризации

ТОО «Беккер» как минимум раз в год перед составлением годовой финансовой отчетности проводит инвентаризацию собственных активов и обязательств. В связи с этим перед предприятием стоят две основные задачи: правильно выполнить и документально оформить данную процедуру. В большинстве случаев этим занимается инвентаризационная комиссия, а задача бухгалтерии – без ошибок отразить инвентаризационные разницы в бухгалтерском и налоговом учете. Напомним общие правила проведения годовой инвентаризации.

Объекты и периодичность инвентаризации:

Ежегодно предприятие обязано проводить инвентаризацию своих активов и обязательств.

Под объектами инвентаризации подразумевают виды активов и обязательств. Фактически инвентаризуют активы и обязательства с систематизацией в разрезе счетов бухгалтерского учета предприятия, например основные средства (счет 2410), незавершенное производство (счет 1340), денежные средства (счета 1010, 1030), задолженность предприятия перед бюджетом и т. п. Все это – отдельные виды активов и обязательств, которые и являются объектами инвентаризации.

Инвентаризации подлежат также активы, не принадлежащие предприятию, например арендованные, переданные на ответственное хранение (в бухучете предприятия они отражаются на забалансовых счетах).

Основными задачами инвентаризации являются:

выявление фактического наличия долгосрочных активов, запасов, денежных средств и других активов;

сопоставление фактического наличия долгосрочных активов, запасов, денежных средств и других активов с данными бухгалтерского учета;

выявление неиспользуемых материальных ценностей;

проверка соблюдения правил и условий хранения материальных ценностей и денежных средств;

проверка полноты отражения в учете дебиторской и кредиторской задолженности, финансовых инвестиций и ценных бумаг.

Инвентаризация проводится:

перед составлением годовой финансовой отчетности;

при смене материально-ответственных лиц (на день приема - передачи);

при установлении факта хищений или злоупотреблений, а также порчи ценностей;

в случае пожара или стихийных бедствий и других чрезвычайных ситуациях;

при ликвидации, реорганизации (при слиянии и присоединении, разделении, выделении и преобразовании) государственного учреждения как юридического лица.

Годовая инвентаризация проводится в период с 1 октября по 31 декабря отчетного года.

Для проведения инвентаризации приказом руководителя предприятия создается постоянно действующая инвентаризационная комиссия, устанавливаются сроки начала и окончания инвентаризации.

Инвентаризационная комиссия создается из предприятия в составе не менее 3 человек, включая главного бухгалтера. Инвентаризационная комиссия возглавляется руководителем предприятия или его заместителем. Руководитель обеспечивает условия для полной и точной проверки фактического наличия объектов учета в установленные сроки. Инвентаризационная комиссия проводит инвентаризацию материальных ценностей и денег по местам их хранения отдельно по материально-ответственным лицам. Проверка фактического наличия имущества производится при непосредственном участии материально ответственных лиц. Инвентаризация проводится инвентаризационной комиссией только в полном составе.

Прежде чем приступить к проверке фактического наличия материальных ценностей инвентаризационная комиссия производит:

опломбирование подсобных помещений, подвалов и других мест хранения ценностей, имеющих отдельные входы и выходы;

проверку исправности всех весоизмерительных приборов;

получить последние на момент инвентаризации отчеты о движении материальных ценностей и денег.

На день до начала инвентаризации должна быть закончена обработка всех документов по приходу и расходу ценностей, произведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки.

Материально-ответственные лица, до начала инвентаризации дают расписку в том, что к началу инвентаризации все документы, относящиеся к приходу и расходу ценностей, сданы в бухгалтерскую службу и все ценности, поступившие на их ответственное хранение, оприходованы, а выбывшие списаны в расход.

На складах и в других местах хранения материальные ценности должны быть рассортированы и уложены по наименованиям, сортам, размерам и прочим параметрам. На материальные ценности должны быть повешены ярлыки с подробными сведениями, характеризующими эти ценности, с указанием их количества, массы (веса) и меры.

Наличие материальных ценностей при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей в виде исключения определяется на основании документов при обязательной проверке фактического наличия части этих ценностей. Определение массы (веса или объема) навалочных материалов допускается проводить на основании обмеров и технических расчетов, о чем в описях делается соответствующая отметка.

Если инвентаризация материальных ценностей, находящихся на складах или в других закрытых помещениях, не закончена в тот же день, помещения должны быть опечатаны при уходе инвентаризационной комиссии. Печать на время инвентаризации хранится у председателя инвентаризационной комиссии. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в закрытом помещении, где проводится инвентаризация (в шкафу, сейфе).

Сведения о фактическом наличии объектов учета записываются в инвентаризационные описи (сличительные ведомости) или акты инвентаризации (далее по тексту «описи»).

Описи составляются в двух экземплярах отдельно по местам нахождения материальных ценностей и материально-ответственным лицам, ответственным за их сохранность.

Один экземпляр передается в бухгалтерскую службу, а второй остается у материально-ответственного лица.

Описи подписываются председателем и всеми членами инвентаризационной комиссии. В конце описи материально-ответственные лица дают расписку, подтверждающую проверку инвентаризационной комиссией имущества в их присутствии, об отсутствии к членам инвентаризационной комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На ценности, пришедшие в негодность, составляется отдельная инвентаризационная опись. В протоколе инвентаризационной комиссии они отмечаются отдельно с указанием причин их порчи и/или виновных в этом лиц.

Описи заполняются вручную или с помощью компьютерной техники, без подчисток и помарок.

На каждой странице описи указывается прописью число порядковых номеров материальных ценностей и общий итог количества ценностей в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (в штуках, килограммах, метрах) эти ценности показаны.

Исправления ошибок производится во всех экземплярах описей путем зачеркивания неправильной записи и проставления над зачеркнутыми данными правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами.

В описях не допускается оставлять незаполненные строки. На последних листах описей в незаполненных строках ставятся прочерки. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчете итогов за подписями лиц, производивших эту проверку.

При проверке фактического наличия объектов учета в случае смены материально-ответственных лиц, принявший ценности, расписывается в описи в их получении, а сдавший - в их сдаче.

По окончании инвентаризации оформленные описи сдаются в бухгалтерскую службу государственного учреждения для проверки, выявления и отражения в учете результатов инвентаризации.

Данные бухгалтерского учета, проставляемые в описях, подтверждаются подписью главного бухгалтера государственного учреждения.

Все материальные ценности, а также арендованные долгосрочные активы, учтенные на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для ценностей, учитываемых на балансе.

По окончании инвентаризации проводятся контрольные проверки с целью установления правильности проведения инвентаризации.

Контрольные проверки инвентаризации должны проводиться с участием членов инвентаризационных комиссий и материально-ответственных лиц по окончании инвентаризации, но обязательно до открытия склада (кладовой, секций), где производилась инвентаризация.

Результаты контрольных проверок инвентаризаций оформляются актом согласно приложению 1 к настоящим Правилам. Учет проводимых контрольных проверок ведется бухгалтерской службой в специальной книге согласно приложению 2 к настоящим Правилам.

Результаты инвентаризации отражаются в ведомости согласно приложению 3 к настоящим Правилам. Работа инвентаризационной комиссии оформляется протоколом.

Отражение в бухгалтерском учете результатов инвентаризации:

Основные средства, запасы, денежные средства и другие материальные ценности, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовый результат.

Недостача материальных ценностей, а также порча сверх норм естественной убыли относится на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на расходы государственного учреждения.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (заключение экспертов).

По всем недостачам, излишкам, потерям, связанным с порчей долгосрочных активов и других ценностей, должны быть получены письменные объяснения соответствующих лиц.

На основании представленных объяснений и материалов инвентаризации комиссия устанавливает характер выявленных недостач, потерь от порчи ценностей, а также их излишков, и в соответствии с этим вносит предложения по регулированию разниц между данными инвентаризации и данными бухгалтерского учета.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация.

АНАЛИТИЧЕСКАЯ РАБОТА

В процессе экономического анализа хозяйственно-финансовой деятельности приходится постоянно иметь дело с системой показателей. Экономические показатели— это микромодели экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения — измерения и оценки сущности экономического явления. Поэтому аналитик должен всегда помнить о цели и задачах исследования и использовать показатели для описания и оценки конкретных аспектов деятельности организации.

Хозяйственно-финансовая деятельность организации измеряется множеством экономических показателей, которые можно свести в определенную систему, разделив по определенным признакам:

а) стоимостные и натуральные — в зависимости от положенных в основу измерителей;

б) количественные и качественные — в зависимости от того, какая сторона явлений, операций и процессов измеряется;

в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений.

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений. В денежном измерении выражаются, естественно, оптовый и розничный объем продаж, издержки обращения, прибыль. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий.

Натуральные показатели используются в плановой и учетно-аналитической практике организаций всех отраслей. Особенно они необходимы для контроля сохранности собственности, рациональным использованием материальных и трудовых ресурсов.

В организациях товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров.

Под количественными показателями при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета. Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы организаций. Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в тенге; выпуск продукции в килограммах, метрах; литрах; оптовый объем продаж по той или иной товарной группе в тенге и натуральных показателях; объем розничных продаж в тенге.

Качественные показатели определяют внутренние качества, признаки и особенности изучаемых явлений. Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых и материальных затрат, а также финансовых вложений.

Большое значение сейчас приобретают показатели, характеризующие качество работы организаций. К качественным показателям работы организаций можно отнести следующие:

·показатели, характеризующие ритмичность продаж;

·выполнение плана продаж по заданной структуре товаров (с учетом внутригруппового ассортимента);

·полное удовлетворение спроса потребителей (отсутствие случаев неудовлетворенного спроса);

·изучение спроса и его прогнозирование (в связи с явлениями сезонности, изменением вкусов потребителей, изменениями моды, предложением новых товаров производителями, конструкторскими и моделирующими организациями);

·сплошную или выборочную приемку товаров по качеству, препятствующую продаже некомплектных, низкосортных и недоброкачественных товаров (отсутствие претензий со стороны покупателей на низкое качество проданных товаров);

·соблюдение требований санитарного надзора (особенно в торговле продовольственными товарами) и др.

Хозяйственные явления и процессы обычно содержат как количественные, так и качественные факторы. Задача экономиста часто сводится к необходимости отделить и измерить влияние тех или других.

Увеличение объема выпуска товаров может происходить, например, за счет увеличения числа рабочих (количественный показатель) и за счет повышения производительности труда (качественный показатель). Объем товарной продукции может возрасти в результате как увеличения выпуска количества изделий, так и повышения удельного веса в них изделий высшего сорта.

Объемные показатели представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. Величины оптовой и розничной продаж, оборотных средств, издержек обращения, дохода - все это объемные показатели.

Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях. Абсолютный показатель характеризует количественные размеры явления безотносительно к размеру других явлений. Относительные показатели отражают соотношение величины изучаемого явления с величиной других явлений или с величиной этого явления, но взятой за другой период времени. Относительный показатель получают делением одной величины на другую.

Относительные величины представляют собой частное от деления одного абсолютного числа на другое. Если разделить текущее значение показателя на базисное, мы получим простое отношение, называемое часто коэффициентом и показывающее, во сколько раз первое число больше второго. Умножив частное на 100, получим процентное отношение.

Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана, изменения показателя от начала к концу периода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т.д.), индексы (применяются для характеристики темпа роста продаж, изменения цен, производительности труда и др.).

Удельные показатели являются относительными, производными от соответствующих объемных показателей. Удельными показателями можно считать: выработку на одного работника, товарные запасы в днях оборота, уровень издержек на один тенге продаж и др. Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития.

Экономико-финансовая деятельность, происходящие в ней процессы и явления, ее результаты раскрываются через посредство различной информации, которая в совокупности образует информационную базу. Аналитическая работа всегда начинается со сбора необходимой информации. Различают плановые, учетно-отчетные и внеучетные ее источники.

Плановые источники содержат информацию о показателях, подлежащих обязательному выполнению.

К учетно-отчетным источникам информации относятся данные бухгалтерского, статистического и оперативного учета, различные оперативные сведения планового отдела, отдела маркетинга, подразделений основного и вспомогательного производств, а также баз и складов, формирующих сведения о наличии и движении запасов (сырья, материалов, незавершенного производства, готовых товаров и др.). При анализе хозяйственной деятельности (в зависимости от цели) используют годовую, квартальную, месячную и текущую (ежедневную, еженедельную, ежедекадную) отчетность.

Внеучетные данные подразделяются на дополнительные (акты аудиторских проверок, материалы обследований, постановления вышестоящей организации, материалы внутреннего и финансового контроля и др.); информационные (книги отзывов и предложений, решения производственных совещаний, материалы выставок-продаж, сообщения периодической печати и др.).

Особое место занимают сведения, полученные от работников организации (руководителей, специалистов, продавцов), которые непосредственно участвуют в производственно-хозяйственной деятельности.

Анализ не будет полным, если не учесть общеэкономические и социально-экономические показатели района деятельности организации: материалы о его экономике, сведения о численности населения и его составе, покупательском спросе, профессиональном, половом, возрастном и национальном составе населения и т.д. Все перечисленные материалы не исключают, а дополняют друг друга, позволяют полнее и глубже изучить и проконтролировать работу организаций.

Последовательность в системе комплексного экономического анализа деятельности организации в значительной степени определяется логикой взаимосвязи обобщающих показателей, всесторонне отражающих деятельность организации и обуславливающих формирование результатов.

Порядок и содержание работы во многом зависит от вида анализа. Когда он охватывает длительный период (квартал, год) и все стороны хозяйственной деятельности организации, аналитическая работа строится в такой последовательности:

·первый этап - установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировки данных, составление аналитических таблиц;

·второй этап - изучение показателей, характеризующих деятельность анализируемой организации;

·третий этап - обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля исполнения предложений по результатам анализа.

От того, как будут определены цели аналитической работы, зависят ее объемы и характер. Эти цели вытекают из задач, стоящих перед организацией.

Необходимым условием анализа является составление его программы. В программе предусматриваются: сроки проведения анализа; материалы, по которым проводится анализ, а также список лиц (с указанием должности), у которых можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ.

Проверка материалов, используемых при анализе, их изучение и систематизация (составление соответствующих аналитических таблиц, подбор и распределение по отдельным вопросам дополнительно привлеченных материалов и т.д.) — необходимое условие анализа. Материалы могут содержать ошибки и искажения. Искажением отчетных данных считается неправильное их отражение в отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методических указаний по составлению отчетности, а также арифметических ошибок.

Особенно внимательно нужно проверять внеучетные материалы. Счетная проверка данных позволяет установить их достоверность, выявить и устранить приписки и разного рода ошибки, искажающие показатели выполнения плановых заданий. Сопоставимость данных предполагает сопоставимость территории, периодов времени, единиц измерения, экономического содержания показателей. Если изменились цены на товары и услуги при сопоставлении показателей за периоды до и после этого изменения, необходимо пересчитывать фактические данные в цены и тарифы базисного периода путем их деления на соответствующий индекс цен.

Аналитической работой в организациях занимаются, прежде всего, работники бухгалтерии. Главный бухгалтер отвечает за финансовое состояние организации. Вместе со своим заместителем он готовит информационный материал и изучает хозяйственную деятельность по данным бухгалтерского учета и отчетности, контролирует выполнение планов, расходование и использование трудовых, материальных и финансовых ресурсов так, чтобы предупредить потери, нерациональные расходы, обеспечить сохранность собственности. О результатах анализа докладывает руководителю организации. По характеру работы бухгалтеру легче, чем кому бы то ни было, выявлять резервы улучшения показателей хозяйственной деятельности. Обеспечить их мобилизацию — важная задача работников учета.

Большую роль в проведении анализа играют работники отделов маркетинга и сбыта, например, в изучении плана продаж и его выполнения, особенно ассортиментной структуры, выполнения договоров на поставку товаров. В ряде крупных организаций в штате имеются экономисты, которые ведут всю экономическую работу на организации, под их руководством и при участии проводится всесторонний экономический анализ.

Оформление результатов анализа - завершающий этап аналитической работы. Результаты анализа деятельности организации за год, квартал, месяц оформляют в виде аналитических записок. Формами аналитических записок являются объяснительная записка к годовому или квартальному отчету об итогах хозяйственной деятельности организации и заключения аудиторов.

Объяснительная записка начинается с общей характеристики выполнения плана и изменения показателей по сравнению с предыдущими периодами. Затем приводятся результаты анализа причин отклонений от плана (или другой базы), выявляются взаимосвязь и взаимодействие отдельных факторов и их влияние на показатели хозяйственной деятельности. Аналитические расчеты обычно оформляют в виде аналитических таблиц, к каждой из них дается текстовое приложение, содержащее важнейшие выводы и раскрывающее взаимосвязь показателей. Заключительная часть объяснительной записки содержит главные выводы проведенного анализа, подсчет выявленных резервов, предложения по их использованию, мероприятия по улучшению хозяйственной деятельности. Изложение объяснительной записки должно быть ясным, сжатым и увязанным с аналитическими таблицами.

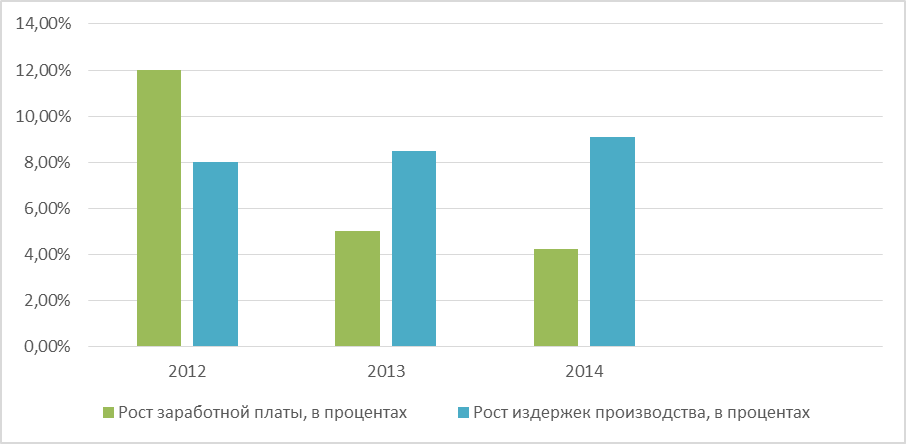

Таблица – Сравнительная характеристика по компании ТОО «Беккер и К» за период с 2012-2014 год

| 2012 | 2013 | 2014 | |

| Объем продаж | 400 млн тг. | 515 млн. тг | 580 млн тг |

| Рост заработной платы, в процентах | 12,00% | 5,00% | 4,24% |

| Рост издержек производства, в процентах | 8,00% | 8,50% | 9,10% |

График 1 – Сравнительная характеристика по компании ТОО «Беккер и К» за период с 2012-2014 год

Как видно по данным графика 1 Объем продаж с 2012 года до 2014 года существенно увеличился, достигнув расчетной величины в 580 млн, то есть почти на 50% за два года.

При этом темпы роста заработной платы, как мы видим снижаются почти вдвое с 12% в 2012 году до 4,4 % в 2014 году. Это более чем на 60%, что дает усатойчивый рост прибыли, что в свою очередь, связано с тем, что затраты растут медленнее объема от реализации, это связано прежде всего с сокращениями на производстве ввиду его существенной автоматизации.

На Беккер и К в 2013 году основной фонд был обновлен на 40% новым оборудованием из Германии. Можно однозначно судить о росте прибыльности в долгосрочной перспективе по расчетам некоторых аналитиков более, чем на 300% в течение 5 лет.

Это можно проследить в дальнейшем по графикам, приведенным ниже.

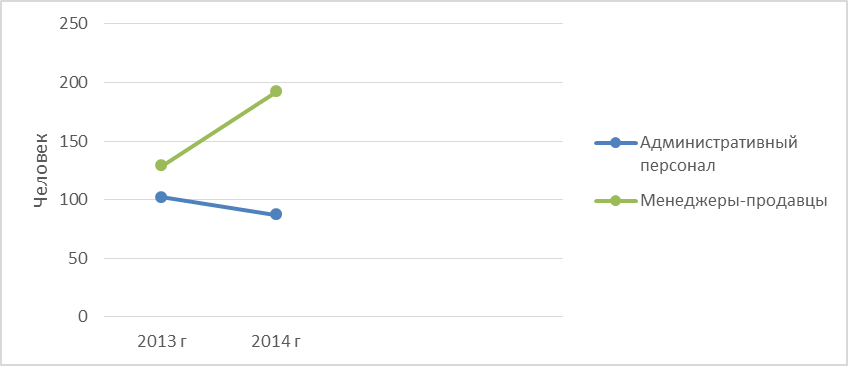

График 2- структура технического персонала ТОО «Беккер и К» с 2012-2014 год

Как мы видим технический персонал сохранил свою стабильность, в целом структура персонала колеблется от 14 до 18%, что говорит о стабильности компании.

Произошло резкое сокращение административного персонала компании.

Таблица 2 – Сравнительная таблица по персоналу

| 2013 г | 2014 г | |

| Административный персонал | 102 | 87 |

| Менеджеры-продавцы | 129 | 192 |

График 3- Сравнительная таблица по персоналу

Как видно из графика деятельность компании проявляется таким образом что резко возросла численность менеджеров-продавцов и сократилось численность административного персонала.

В целом компания показывает очень высокую норму прибыльности по результатам своей деятельности.

Больше всего удельный вес прибыль занимает в 2014 году и составляет 186 млн тенге.

График 4- чистая прибыль компании ТОО «Беккер и К»

ПРАВОВАЯ РАБОТА

На предприятии ТОО «Беккер и К» юрист выполняет следующие обязанности, в соответствие с требованиями юридического отдела компании.

Хозяйственная деятельность любого предприятия, учреждения и организации немыслима без правовой работы в области защиты собственных прав и законных интересов. Необходимость ведения правовой работы вытекает из сущности предприятий как самостоятельных звеньев в предпринимательских отношениях, с одной стороны, и, с другой - из целей укрепления рыночных отношений между хозяйствующими субъектами.

В условиях рыночных отношений, когда все больше возрастает роль таких экономических категорий, как прибыль, рентабельность, налоги, выполнение договорных обязательств, все больше возрастает значение правового обеспечения бизнеса. Предъявление претензий сторонами по договору и рассмотрение их является частью правовой работы предприятий, учреждений и организаций. Предъявлением претензий к своим контрагентам по поводу нарушения договорных обязательств, организация защищает свои законные права, требует восстановления нарушенных прав, ограждения имущественных и в соответствующих случаях моральных интересов.

Если говорить о работе юриста на предприятии, то это, прежде всего, подготовка текстов договоров своей организации, анализ договоров, представляемых контрагентами. Внесение и регистрация необходимых изменений в учредительные документы фирмы, обеспечение необходимого пакета учредительных документов для работы с банками, страховыми компаниями, работа с нотариусом, претензионная работа, подготовка различных справок для руководства, участие в переговорах.

Юрисконсульт обычно не принимает участия в принятии "политических" решений, т.е. с кем заключить договор, с кем не заключать, какой договор, сумма сделки и пр. Однако он обязан убедиться в правоспособности другой стороны, полномочиях ее представителей. Участие юриста в переговорах придает вес его организации, показывает серьезность ее намерений. Обоснованное сомнение юриста в "чистоте" сделки, в реальности существования контрагента может предопределить ее судьбу.

В соответствии с возложенными на юридический отдел задачами, юрист обязан:

1) добросовестно, своевременно и качественно выполнять свои трудовые обязанности, в соответствии с Конституцией Республики Казахстан, нормативными правовыми актами Республики Казахстан, Уставом Товарищества, приказами, распоряжениями, указаниями и поручениями, изданными в пределах их полномочий, настоящей должностной инструкцией.

2) осуществлять свои полномочия в пределах предоставленных Товариществом прав в соответствии с должностными обязанностями;

3) выполнять установленный Товариществом внутренний трудовой распорядок и соблюдать трудовую дисциплину;

4) участвовать в разработке проектов актов, нормативного или правового порядка по вопросам, регулирующим деятельность Товарищества; проектов расчетов тарифов на услуги, выполняемые работы, оказываемые Товариществом, разрабатывать, а также совместно с другими специалистами принимать участие в разработке иных документов правового характера, а также рассматривать на предмет отсутствия нарушения законности и визировать распорядительные документы Товарищества (приказы, распоряжения); по поручению руководства Товарищества готовить или визировать исходящую корреспонденцию;

5) оказывать правовую помощь сотрудникам Товарищества, давать консультации, заключения, справки по правовым вопросам, возникающим в деятельности Товарищества, проводить занятия юридического всеобуча (технической учебы);

6) по поручению руководства Товарищества осуществлять с участием других специалистов проверку, подготовку материалов о фактах нарушения исполнительской, трудовой дисциплины, возмещению материального ущерба, причиненного Товариществу, участвовать в работе различных комиссий в соответствии с приказом руководителя Товарищества;

7) рассматривать или готовить проекты договоров, контрактов, соглашений, давать заключения по ним, проверять их соответствие нормам действующего законодательства, визировать их, в координации с другими структурными подразделениями Товарищества осуществлять юридическую экспертизу всех документов и оказывать содействие в надзоре над исполнением контрактов;

8) в установленном порядке вести регистрацию и хранение заключаемых Товариществом договоров, контрактов, соглашений. Вести журналы учета договоров;

9) по поручению руководства Товарищества готовить проекты, регистрировать, выдавать доверенности работникам Товарищества, вести журналы выданных доверенностей;

10) вести делопроизводство юридического отдела, обеспечивать подготовку материалов и проводить претензионно-исковую работу, представительство в судах при рассмотрении споров;

11) сохранять в тайне и не разглашать, ставшие известными во время работы в Товариществе и после ее окончания сведения, составляющие коммерческую, иную охраняемую законом тайну, а также сведения, содержащие информацию ограниченного распространения;

Юрист обязан нести ответственность за юридическую работу компании. В качестве юридического центра Товарищества, предоставлять юридические услуги, гарантировать соответствие казахстанскому и международному законодательству деятельность всех структурных подразделений Товарищества.

Юрист осуществляет связь с государственными организациями и учреждениями, местными органами власти, юридическими лицами любой формы собственности по правовым вопросам деятельности Товарищества, в пределах полномочий, установленных Коллективным, индивидуальным трудовым договорами, настоящей должностной инструкцией.

Юрист обязан обеспечивать сохранность имущества Товарищества и не допускать в процессе исполнения трудовых обязанностей нанесения имущественного вреда Товарищества.

Кроме того, юрист обязан:

1) соблюдать требования правил по охране труда, пожарной безопасности, производственной санитарии Товарищества;

2) постоянно повышать свой профессиональный уровень и квалификацию для эффективного исполнения должностных обязанностей;

3) выполнять другую работу в пределах компетенции и поручения руководства Товарищества.

4) при увольнении в установленном порядке сдать дела, документы юридического отдела, имущество, полученное под отчет, лицу, определенному руководством Товарищества.

Юрист должен иметь:

1) образование - высшее юридическое;

2) стаж работы юристом не менее двух лет;

3) знание: Конституции Республики Казахстан, действующего законодательства Республики Казахстан, регулирующего вопросы гражданского, трудового, налогового, административного, уголовного и процессуального права, других законодательных и нормативных правовых актов Республики Казахстан, регулирующих вопросы основных видов деятельности Товарищества.

4) желательно знание государственного и иностранных языков;

5) умение работать на компьютере.

Юрист имеет право:

1) пользоваться правами и свободами, которые гарантируются гражданам Конституцией Республики Казахстан действующим законодательством Республики Казахстан;

2) получать в установленном порядке информацию и материалы, необходимые для исполнения должностных обязанностей;

3) на охрану труда, здоровья, безопасности и необходимые для высокопроизводительной работы условия труда;

4) на повышение квалификации для эффективного исполнения должностных обязанностей, на продвижение по работе с учетом квалификации и способностей, добросовестного исполнения трудовых обязанностей;

5) требовать проведения служебного расследования при наличии безосновательных обвинений;

6) участвовать в пределах своих полномочий в рассмотрении вопросов и вносить по ним предложения. Принимать решения и требовать их исполнения от работников юридического отдела Товарищества;

7) самостоятельно определять методы руководства юридическим отделом.

Юрист несет ответственность:

1) за неисполнение и ненадлежащее исполнение возложенных на него должностных обязанностей, превышение должностных полномочий, нарушение трудовой дисциплины, а также за несоблюдение установленных обязанностей в Индивидуальном трудовом договоре, настоящей должностной инструкции.

2) за порчу или утрату имущества, переданного в пользование или подотчет, за нерациональное использование рабочего времени, нарушение правил внутреннего распорядка, установленных в Товариществе, за нарушение условий конфиденциальности, связанных с деятельностью Товарищества, нарушение техники безопасности, не соблюдение производственной санитарии, пожарной безопасности, правил охраны труда.

С правовой работой также взаимосвязана деятельность главного бухгалтера организации. Главный бухгалтер согласовывает утвержденные договора с руководством, имеет право вносить свои необходимые ему поправки в договорную работу.

На главного бухгалтера возлагаются следующие функции:

1) руководство осуществлением бухгалтерского учета и отчетности в Товариществе;

2) формирование учетной политики и разработка мероприятий по ее реализации;

3) оказание методической помощи работникам подразделений Товарищества по вопросам бухгалтерского учета, контроля отчетности и экономического анализа;

4) контроль за правильным и своевременным оформлением бухгалтерской документации в Товариществе.

Для выполнения возложенных на него функций главный бухгалтер обязан:

1) осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности Товарищества;

2) формировать в соответствии с законодательством Республики Казахстан о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности Товарищества, необходимости обеспечения его финансовой устойчивости;

3) возглавлять работу по подготовке и принятию рабочего плана, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка докуменборота;

4) обеспечивать рациональную организацию бухгалтерского учета и отчетности в Товариществе и его подразделениях;

5) организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременно отражать на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций;

6) обеспечивать законность, своевременность и правильность оформления документов, составление расчетов по заработной плате, правильное начисление и перечисление налогов и других обязательных платежей;

7) осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам Товарищества, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях Товарищества;

8) участвовать в проведении экономического анализа хозяйственно-финансовой деятельности Товарищества по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и затрат;

9) принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового законодательства Республики Казахстан в Товариществе;

10) участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей;

11) принимать меры по накоплению финансовых средств для обеспечения финансовой устойчивости Товарищества;

12) вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов;

13) обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы;

14) руководить работниками бухгалтерии.

Главный бухгалтер имеет право:

1) давать подчиненным работникам поручения и задания по кругу вопросов, входящих в его функциональные обязанности;

2) контролировать своевременное выполнение заданий и отдельных поручений подчиненными работниками;

3) запрашивать и получать необходимые материалы и документы, относящиеся к вопросам деятельности главного бухгалтера;

4) вступать во взаимоотношения с третьими лицами для решения оперативных вопросов производственной деятельности, входящей в компетенцию главного бухгалтера;

5) представлять интересы Товарищества по вопросам, относящимся к компетенции главного бухгалтера;

6) устанавливать обязательный для всех подразделений Товарищества порядок и сроки документального оформления операций и представления в бухгалтерию необходимых документов и сведений (списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером);

7) распределять обязанности между работниками бухгалтерии, составлять их должностные инструкции, контролировать их исполнение;

8) подписывать и визировать документы в пределах своей компетенции;

9) требовать и получать от других структурных подразделений Товарищества информацию и документацию, необходимые для выполнения своих обязанностей;

10) требовать от Директора Товарищества оказания содействия в исполнении своих должностных обязанностей.

Главный бухгалтер несет ответственность:

1) за невыполнение своих функциональных обязанностей, а также работу подчиненных ему работников по вопросам их деятельности;

2) за предоставление недостоверной информацию о состоянии работы, показатели финансово-хозяйственной деятельности, несвоевременное предоставление различных сведений и отчетности;

3) за невыполнение приказов, распоряжений и поручений Директора Товарищества;

4) за необеспечение соблюдения трудовой и исполнительской дисциплины подчиненными работниками;

5) за разглашение сведений, составляющих служебную или коммерческую тайну;

6) за правильную организацию учета и отчетности;

7) за достоверность записей в документах по счетам бухгалтерского учета;

8) за ненадлежащее составление и своевременное представление балансов, отчетов и других сведений;

9) за несвоевременное начисление налогов и отчислений в бюджет и внебюджетные фонды;

10) за ненадлежащую организацию и контроль финансовой и кассовой дисциплины;

11) за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, главный бухгалтер несет ответственность в пределах, определенных законодательством Республики Казахстан;

12) за правонарушения, совершенные в процессе своей деятельности, главный бухгалтер несет ответственность в пределах, определенных административным, уголовным и гражданским законодательством Республики Казахстан.

Договорное регулирование оплаты осуществляется посредством заключения индивидуального трудового и коллективного договоров. Каждый работодатель может устанавливать для регулирования оплаты труда свои размеры тарифных ставок, учитывая свои финансовые возможности, стремясь привлечь на работу высококвалифицированных работников. При этом работодатель не может ограничивать работника в оплате за труд в зависимости от пола, возраста, расы, национальности, языка, имущественного и должностного положения, отношения к религии, убеждений, принадлежности к гражданству, общественным объединениям, а также других обстоятельств, не связанных с деловыми качествами работника, количеством и качеством выполненного труда. Правовое регулирование труда регламентирует трудовой кодекс Республики Казахстан от 15 мая 2007 года № 251-III (с изменениями и дополнениями по состоянию на 04.02.2013 г.) За соблюдение этих правил отвечает работодатель.

НАЛОГООБЛОЖЕНИЕ

Налоги – обязательные индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного владения или оперативного управления денежных средств в бюджет соответствующего уровня на основании законов о налогах.

Сущность налогов состоит в том, что они являются объективной экономической категорией, отражающей экономические отношения между государством, юридическими и физическими лицами по поводу перераспределения валового внутреннего продукта в целях удовлетворения общегосударственных нужд.

Основными задачами, стоящими перед проверяющими налоговых органов, являются:

· контроль за соблюдением налогового законодательства, правильным исчислением, полнотой и своевременной уплатой в бюджет налогов, пеней;

· контроль за соблюдением иного законодательства в пределах своей компетенции;

· осуществление контроля за полнотой и своевременностью внесения в доход республиканского и (или) местных бюджетов денежных средств от реализации имущества, обращенного в доход государства или взыскание на которое обращено в счет неисполненного налогового обязательства, неуплаченных пеней, а также подлежащих перечислению в бюджет за полученное для собственного либо иного использования имущество;

· выявление, пресечение и предотвращение правонарушений в сфере своей компетенции и привлечение к ответственности лиц, виновных в нарушениях законодательства;

· выявление неиспользуемых резервов повышения эффективности экономической деятельности плательщика (иного обязанного лица) в целях увеличения поступления налогов в бюджет, совершенствования налогового законодательства и организации работы налоговых органов;

· принятие мер по обеспечению взыскания в бюджет недоперечисленных в ходе проверок налогов, пеней, наложенных административных штрафов.

Налоговой проверкой признается проверка, предметом которой является изучение бухгалтерских отчетов и балансов, налоговых деклараций (расчетов), регистров налогового учета, а также других необходимых документов и сведений, связанных с налогообложением, подтверждающих правильность исчисления и своевременность уплаты плательщиком налогов, а также исполнения плательщиком иных требований налогового законодательства.

Налоговые проверки по видам делятся на камеральные и выездные налоговые проверки.

Выездные налоговые проверки могут быть комплексными, рейдовыми, тематическими и встречными.

При проведении комплексной выездной проверки, за исключением случаев составления промежуточного акта проверки, независимо от вопросов, включенных в программу проверки, подлежат проверке следующие вопросы.

Вопросы налоговой проверки:

Имеются ли у организации филиалы, представительства или другие обособленные подразделения с целью организации работы по их одновременной проверке наряду с проверкой организации;

Определена ли учетная политика (методика ведения бухгалтерского учета), соответствует ли Закону Республики Казахстан "О бухгалтерском учете и финансовой отчетности" и соблюдается ли она организацией;

В каком банке открыты текущие счета (расчетный, валютный и др.). В случае необходимости в обслуживающий банк направляется предписание согласно приложению 6 к настоящей Инструкции о наличии денежных средств и совершенных операциях;

Соответствуют ли данные регистров бухгалтерского учета данным главной книги, баланса и приложений к нему, расчетам по налогам, декларациям;

Соответствуют ли данные регистров налогового учета данным бухгалтерского учета;

Надлежащим ли образом оформляются первичные бухгалтерские документы; причины вносимых в них исправлений;

Не отражаются ли в регистрах бухгалтерского и (или) налогового учета записи, не подтвержденные первичными документами; не имеется ли не проведенных по регистрам первичных документов;

Правильно ли определена себестоимость произведенной и реализованной продукции (работ, услуг);

Правильно ли определена выручка от реализации продукции, товаров, работ, услуг;

Правильность отражения операций по внереализационным доходам и расходам;

Состояние расчетов с поставщиками, покупателями, прочими дебиторами и кредиторами и обоснованность образования, наличия и списания дебиторской и кредиторской задолженности;

Правильно ли приходуются основные средства, нематериальные активы, материальные ценности, начисляется ли износ и производится ли их переоценка в соответствии с действующим законодательством;

Правильность и полнота исчисления, удержания и перечисления налогов в бюджет;

Обоснованность применения плательщиком налоговых льгот;

Порядок учета и использования бланков строгой отчетности;

Соблюдается ли порядок валютного регулирования на территории Республики Беларусь по вопросам, отнесенным законодательством к компетенции налоговых органов;

Соблюдение порядка осуществления внешнеторговых операций;

Соблюдение установленного порядка исчисления и перечисления платежей в государственные целевые бюджетные фонды в соответствии с законодательством;

Соблюдение плательщиком иного законодательства, контроль за которым отнесен к компетенции налоговых органов.

При проведении проверки проверяющие обязаны выяснить все существенные для принятия обоснованного решения факты и обстоятельства.

ТОО «Беккер» исчисляет и уплачивает следующие налоги и сборы:

Земельный налог,

Налог на недвижимость,

Налог на добавленную стоимость,

Налог на прибыль,

Транспортный налог,

Корпоративный доход,

Индивидуальный подоходный налог,

В целях ревизии исчисления налогов ТОО «Беккер» необходимо проверить налоговую базу, обоснованность применения налоговой ставки, налоговых вычетов и других показателей, участвующих при расчете налогов.

Проверка первичных документов, на предмет правильности оформления и соответствия факту отражения хозяйственной операции в бухгалтерском учете является важнейшим этапом проверки документального оформления расчетов с бюджетом по налогам.

Организацией соблюдается порядок и сроки исчисления, предоставления в органы налоговой инспекции и перечисления налогов и налоговых платежей в соответствии с действующим законодательством. Операции по учету налогов своевременно и правильно отражаются на счетах бухгалтерского учета в соответствии с Типовым планом счетов бухгалтерского учета и инструкцией по его применению.

АУДИТ

Аудит денежных средств в ТОО»Беккер» начинается с проверки фактического наличия денежных средств в кассе, проверки правильности и своевременности оприходования денежных средств и правильности списания денег в расход.

По прибытию аудитора на предприятие проводится инвентаризация кассы путем полного пересчета денег и сопоставления полученных сумм с данными зафиксированными в бухгалтерском учете.

Аудитор проверяет приказы о назначении кассира, договора о полной материальной ответственности, соответствие помещения кассы рекомендациями по обеспечению сохранности денежных средств, составляет акт инвентаризации денежных средств. Затем проверяется правильность оприходования денежных средств в балансе и их сверка с данными Главной книги.

Инвентаризацию денежных средств в кассе проводит инвентаризационная комиссия, назначенная приказом руководителя ТОО «Беккер».

В приходных и расходных документах заполнены все реквизиты, стоят все подписи, на каждом документу имеются расписки получателей, приходные документы погашены штампом «получено», расходные - штампом «оплачено» с указанием даты.

Все записи в «Оборотно-сальдовой ведомости» соответствуют первичным документам на списание и оприходование денежных средств в кассе.

Аудитор проверил в каком банке открыт расчетный счет, соответствие сумм по выпискам банка с суммами, указанными в приложенных к ним первичных документов, со штампом банка, правильность и полнота зачисления денежных средств, сданных в банк наличными, правильность бухгалтерских проводок по операциям в банке, соответствие записей, указанных в выписке банка с записями «Оборотно-сальдовой ведомости по счету: 1040», полноту и достоверность банковских выписок и документов к ним.

Остаток средств в предыдущей выписке банка по счету равняется остатку средств на начало периода в следующей выписке.

В ходе проверки осуществляется формальная проверка первичных документов, в них не должно быть ошибок и исправлений, подчисток, все документы должны быть оформлены должным образом с соответствующими подписями, паспортными данными работников.

Аудитор проверяет правильность отражения сумм на счетах бухгалтерского учета, с целью выявления случаев сокрытия доходов и уменьшения отчислений налогов в бюджет.

Сверяются остатки на расчетных счетах указанных в выписках банка с данными журнала-ордера 1 и ведомости по счету 1010, Главной книге, финансовой отчетности.

Особое внимание, аудитор должен обратить на правильность отражения хозяйственных операций на счете 1250 «Задолженность работников и других лиц».

Аудитор проводит сплошную проверку авансовых отчетов и приложенных к ним документов, сличая записи в накопительных ведомостях по данным авансовых отчетов, утвержденных кредитами.

Аудитор проводит сплошную проверку авансовых отчетов и оправдательных документов к ним, и сверяет их с разноской их в журнале- ордере №7 - счет 1250 - «Краткосрочная дебиторская задолженность работников и других лиц».

Проверяет подлинность подписей подотчетных лиц, распорядителей кредитов – руководителя предприятия, главного бухгалтера.

В конце проверки аудитор, с помощью аналитических процедур изучая изменения структуры дебиторской задолженности, дает оценку с точки зрения ее реальной стоимости, распределяя дебиторскую задолженность по срокам образования.

Итогом контроля, за дебиторской дисциплиной является акт проверки аудитора.

Проверку наличия и сохранности материалов начинают с обследования складского хозяйства и проведения их инвентаризации.

В ТОО «Беккер» имеющиеся складские помещения соответствуют санитарным нормам и используются по назначению.

Проверяется имеется ли пожарная и охранная сигнализации в складах. Соблюдаются ли правила приема, отпуска и хранения товарно-материальных ценностей. Подобраны и расстановлены квалифицированные материально-ответственные лица, заключены между ними договора о полной материальной ответственности. Оформлены ли правильно приходные и расходные документы, то есть все ли реквизиты заполнены. Соответствуют ли ведение складского учета и составление отчетности учетной политики принятой на предприятии. Обследовав складское хозяйство, была проведена инвентаризация на складах в эксплуатации.

Особое внимание аудитор должен сосредоточить на анализе структуры и динамике основных фондов, показателей характеризующих техническое их состояние (годности, коэффициент изменения, обновления), (что и было проверено). На основе анализа этих показателей, характеризующих техническое состояние, структуру, эффективность использования основных фондов, можно сделать вывод, что в ТОО «Беккер» основные средства постоянно обновляются, максимально эффективно используются для производства продукции, транспортные средства - для перевозки продукции. Единственно порекомендовать можно только то, что для более долгосрочного использования основных средств - это регулярный осмотр основных средств (1 - 2 раза в неделю).

Аудит основных средств осуществляется следующим образом:

1). – проверка наличия правильности классификации основных средств, ее оценки.

Для этого необходимо сверить остатки по синтетическим и аналитическим счетам 2400 - «Основные средства» и 2420 - «Амортизация основных средств» с данными в балансе, главной книге, журналах-ордерах.

Разработочных таблиц по расчету амортизации.

Оборотно-сальдовые ведомости как сводные, так и по каждому подотчетному лицу, в чьем подотчете находятся данные основные средства.

Если установлено расхождение, необходимо выявить причины и рекомендовать провести инвентаризацию основных средств.

2) – проверка наличия и сохранности основных средств.

Для этого надо проверить создана ли постоянно действующая комиссия по инвентаризации основных средств, приходу основных средств, выбытию основных средств.

Назначены ли приказом материально-ответственные лица за сохранность основных средств.

Заключены ли с ними письменные договора о полной материальной ответственности.

Ведутся ли инвентарные карточки на каждое основных средств, имеются ли акты-приемки передач основных средств, ведется ли список инвентарных карточек, соответствует ли он данным в первичных документах и оборотно- сальдовым ведомостям, журналам-ордерам.

3). – имеется ли документация, подтверждающая факт получения каждого основных средств, т.е. акты приемки основных средств формы основных средств ОС-1 и т.д. по видам основных средств.

4). – проверка правильности оценки основных средств и корреспонденции счетов при приобретении, выбытии и ликвидации основных средств, ее передаче- приемке по бартеру, переоценке, приемке в аренду и сдаче в аренду.

5). – проверка начисления амортизации основных средств, использования методов начисления износа, норм износа, отнесение затрат при ремонте основных средств.

ТОО «Беккер» имеет задолженность только перед банком, поэтому проводится аудит краткосрочных кредитов банка, который был выдан, как уже отмечено на 2 года под основные средства. Порядок кредитования, оформления кредитов и их погашения регулируется правилами банка и кредитным договором.

При аудите обязательств, т.е. проверке кредиторской задолженности устанавливается ее достоверность. Для этого сверяют данные баланса с Главной книгой, соответствие оборотно-сальдовым ведомостям в аналитическом и синтетическом учете. Проверяется правильность составления корреспонденции произведенных хозяйственных операции в журналах ордерах. При этом проверяют соответствие оправдательных документов к каждой хозяйственной операции: счета-фактуры, налоговые счета-фактуры, накладные, договора, т.е. проверяют не было ли безфактурных товарно-материальных ценностей.

При аудите расчетов по налогам проверяется правильность начисления налогов всех видов, имеющихся в ТОО «БЕККЕР». По этим же счетам проверяется реальность отражения оборотов в соответствующих оборотно-сальдовых ведомостях и в Главной книге. Затем сличаются правильность отражения остатков по этим счетам в Главной книге и своевременность перечисления налогов в бюджет. Сличались остатки, их реальность в оборотно-сальдовых ведомостях по этим счетам, а также в Главной книге и балансе.

По заработной плате проверялось правильность начисления заработной платы, соответствие штатному расписанию как работников, так и окладов, правильность удержаний из заработной платы, правильность отражения ее в журнале-ордере № 8 счета 3350, реальность остатков по счету 3350, обороты в оборотно-сальдовой ведомости, в Главной книге и балансе. Проверяют правильность формирования резерва на оплату отпусков, для равномерного включения его на расходы, корреспонденцию счетов.

Уставный капитал – основной элемент собственного капитала. Представляет собой совокупность вкладов участников (собственников) в имущество при создании предприятия для обеспечения его деятельности. При проверке правильности формирования уставного капитала нужно установить, когда и в каком районе зарегистрировано данное предприятие, кто учредители, какова их доля в уставном капитале, каков порядок его формирования.

Аудитор на основании учетной политики выявляет неизменность выбранного в начале проверяемого периода метода учета затрат, его соответствие нормативным документам, также проверяет правильность разграничения и отнесения затрат по отчетным периодам. Затем аудитор устанавливает способ формирования себестоимости продукции, проверяет плановые калькуляции на каждую единицу продукцию.

При обследовании правильности определения затрат на производство продукции необходимо проверить достоверность отчетных показателей себестоимости продукции, правильности распределения затрат между незавершенным производством и готовой продукцией.

Проверяя, начисление износа основных средств аудитор должен установить, правильность и законность отражения сумм амортизационных отчислений.

При проверке материальных затрат аудитор должен определить, не числятся ли фактические затраты в остатках, учитываемых на счетах 1310 «Сырье и материалы», так как при списании на производственные счета стоимость одних видов материалов была перенесена на другие с целью регулирования фактической себестоимости готовой продукции.

В финансовой отчетности проверяют показатели, характеризующие доход до и после налогообложения и правильность исчисления подоходного налога с юридических лиц. Величину чистого дохода можно определить и путем сопоставления дебетового и кредитового оборотов по счету 5400 «Итоговый доход».

Заключение

В результате прохождения производственной практики в ТОО «БЕККЕР и Ко» появилось общее представление о ведении бухгалтерского учета на предприятии. Были закреплены теоретические знания по бухгалтерскому учету и налогообложению, рассмотрены все формы отчетности, проделаны практические работы.

Достигнуты цели данной практики: детальное изучение первичных документов, форм финансовой и налоговой отчетности, учетной политики учредительных документов организации, овладение практическими навыками по организации бухгалтерского учета.

Практика включала работу с документами (оформление документов, печать); работу в программе 1С: Бухгалтерия 8 (формирование проводок по счетам рабочего плана счетов, составление первичных документов).

Было изучено много интересных, важных и полезных моментов. В какой-то мере теоретические знания по бухгалтерскому учету и налогообложению помогли во время прохождения практики, но я полагаю, что теория и практика значительно отличаются. Нужно больше опираться на практику, хотя без теории было бы сложнее. Многое стало восприниматься по-другому. Данная практика мне очень помогла, то есть она заставила меня взглянуть на некоторые вещи другими глазами. Следует лучше изучить законодательство РК, особенно налоговое законодательство, глубже узнать бухгалтерский, налоговый учет.

Самое главное при организации бухгалтерского учета – правильность составления всех форм отчетности, правильность оформления первичных документов согласно законодательству РК, внимательность при формировании проводок по счетам.

Работники предприятия должны быть не только профессионально подготовлены, но и должны уметь вести коммерческие переговоры с партнерами. Они должны знать и предвидеть коммерческий риск и способы его уменьшения, уметь активно изыскивать товары, проявлять и развивать свою коммерческую инициативу и предприимчивость, знать способы и методы регулирования хозяйственных взаимоотношений между покупателями и поставщиками товаров. Руководители должны вооружаться основами рекламного дела, маркетинга, менеджмента и многими другими.

Для того чтобы обеспечить рациональное осуществление торгово-технологического процесса необходима, хорошо продуманная система управления всеми его операциями. Это позволит более эффективно использовать помещения предприятия, оборудования, рабочую силу и в конечном итоге создать условия для обеспечения высокого качества продукции и уровня обслуживания покупателей.

Список использованной литературы

1. Закон «О бухгалтерском учете и финансовой отчетности» Республики Казахстан, 28 февраля, 2007 г

2. Учетная политика ТОО «БЕККЕР и Ко», 2008 г

3. Приложения учетной политики «Деньги» ТОО «БЕККЕР и Ко», 2008 г

4. Приложения учетной политики «Рекомендации по учету дохода» ТОО «БЕККЕР и Ко», 2008 г

5. Приложения учетной политики «заработная плата» ТОО «БЕККЕР и Ко», 2008 г

6. Типовой План счетов бухгалтерского учета