Пусть – выборочный вектор n–наблюдений СВ Х, где . В качестве оценки для m возьмем . Предположим, что известна. Рассмотрим статистику

.

.

Статистика  .

.

По таблице нормального распределения найдем квантили  и

и

.

.

.

.

.

.

.

.

.

.

Учитывая, что  получаем

получаем

.

.

ДИСПЕРСИЯ НЕИЗВЕСТНА

Пусть  – выборочный вектор n–наблюдений СВ

– выборочный вектор n–наблюдений СВ  . В качестве оценки для m возьмем

. В качестве оценки для m возьмем  . Если дисперсия генеральной совокупности неизвестна, то по выборке определяем статистику

. Если дисперсия генеральной совокупности неизвестна, то по выборке определяем статистику  . Доверительный интервал для m в этом случае находится с помощью статистики

. Доверительный интервал для m в этом случае находится с помощью статистики  .

.

В литературе по статистике показано, что Y имеет распределение Стьюдента с n–1 степенью свободы  .

.

По заданной доверительной вероятности  , используя таблицы распределения Стьюдента с n–1 степенью свободы, находим

, используя таблицы распределения Стьюдента с n–1 степенью свободы, находим  .

.

.

.

.

.

.

.

Доверит.инт.для разности средних

Если дов.инт для m1-m2 содержит в себе 0, то различие 2х совокупн.незначимо и вызвано случайной изменчивостью величин и ошибкой измерений.

1.есть: N(m,  ) N(m,

) N(m,  )

)

n1\X1 n2\X2 (X c чертой)

σ^2 известны.

и статитика Y=

и статитика Y=  ~N(0,1)

~N(0,1)

рассуждая так же,как и для дов.инт для среднего с ИЗВЕСТНОЙ дисперсией:

(

2.Если Дисперсия НЕИЗВЕСТНА,то можно считать,что = =

=  =

=  S12-несмещ.оц дисп. определенная по выборке n1; S22-несмещ.оц дисп. определенная по выб. n2

S12-несмещ.оц дисп. определенная по выборке n1; S22-несмещ.оц дисп. определенная по выб. n2

S2несмещ оц.дисперсии σ2

использ стат Y=  ~T(n1+n2-2)-степенями свободы,получ довер инт:

~T(n1+n2-2)-степенями свободы,получ довер инт:

(

23.Проверка стат.гипотез. Классиф. Критерий. Стат.крит. Ур-нь значимости. Крит.обл. Ошибки 1 и 2 рода.

Пусть Х – наблюдаемая СВ. Она может быть дискретной, а может и непрерывной.

Статич.гипотеза Н-предположение относительно параметров или вида распределения СВ Х.

-простая –однозначно определ.распр СВ Х

-сложная

-параметрич-распр Х известно,но необходд.проверить предполож. о значениях парам-в распредел.

Проверяемая гипотеза -нулевая гип.-Н0. Обязательно на ряду с Н0 рассматривают одну из альтернативных гипотез Н1.

При этом имеются различные ситуации для Н1.

;

;  ;

;  ;

;  .

.

Выбор альтернативной гипотезы Н1 определяется конкретной формулировкой задачи

Критерий-правило,по кот.проверяют гипотезу

Так как решение принимается на основе выборки наблюдений СВ Х, то необходимо выбрать подходящую статистику, которую мы будем называть статистикой Z критерия К.Замечание.При проверке простой параметрической гипотезы Н0: q = q 0 в качестве статистики критерия выбирают ту же статистику, что и для оценки параметра q, т.е.

Основной принцип при проверке статистической гипотезы: Маловероятные события считаются невозможными, а события, имеющие большую вероятность, считаются достоверными. Реализация этого принципа на практике. Перед анализом выборки фиксируется некоторая малая вероятность a, называемая уровнем значимости. Пусть V множества значений статистики Z, VK – подмножество множества значений статистики Z (VK £ V). Это такое подмножество, что при условии истинности гипотезы Н0, имеем вероятность того, что P { Z Î Vk ï H 0 }= a . Обозначим через zв – выборочное значение статистики Z, которое вычитается по конкретной выборке. Критерии К формулируется следующим образом.

Отклонить гипотезу Н0, если z в Î Vk. Отклонить гипотезу Н0, если z в Î V \ Vk. Уровень значимости a определяет размер критической области, а ее положение зависит от альтернативной гипотезы Н1.

Z 1– a –квантиль распределения Z при условии, что верна гипотеза Н0.

Z a – квантиль распределения Z при условии, что верна гипотеза Н0.

Проверку параметрической гипотезы при помощи критерия значимости можно разбить на следующие этапы:1)сформулировать Н0 и Н1;2)назначить a;3)выбрать статистику Z для проверки Н0;4)определить выборочное распределение Z при условии, что верна Н0;5)определить VK (она зависит от Н1);6)получить выборку и вычислить zb ;7)принять статистическое решение: z в Î Vk – отклонить Н0;

z в Î V \ Vk – принять Н0.

Ошибка 1ого рода:

если Но отклонена,но она верна. Вероятность P { Z Î Vk ï H 0 }= a ..-вер-ть попадания статистики Z в крит. область Vk,при усл что Но верна=

Ошибка 2ого рода:

гип. Но принимается, но верна гипотеза Н1(приняли неверную гипотезу)

Вероятность ошибки второго рода при условии, что гипотеза Н1 – простая, P { Z Î V\ Vk ï H 1 }= b .

Проверка гипотез с использованием критерия значимости может быть проведена на основе доверительных интервалов. При этом одностороннему критерию значимости будет соответствовать односторонний доверительный интервал, а двустороннему критерию значимости будет соответствовать, двусторонний доверительный интервал. Гипотеза Н0 – принимается, если значение q 0 накрывается доверительным интервалом, иначе отклоняется.

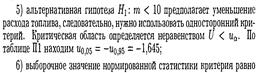

24.Проверка гипотез о равенстве дисперсий и средних.

4)так как выборка получена из нормально распределенной генеральной совокупности, выборочное среднее также имеет нормальное распределение с дисперсией  При условии, что верна гипотеза Н0, мат. ожидание этого распределения равно 10. Нормированная статистика

При условии, что верна гипотеза Н0, мат. ожидание этого распределения равно 10. Нормированная статистика  имеет нормальное распределение N (0,1).

имеет нормальное распределение N (0,1).

25. Регрессионный анализ. Оценки параметров линейной регрессии методом наименьших квадратов.

Зависимая переменная Y. Факторы, влияющие на Y – независимые переменные х1, х2, хk. Y=f(x1,х2, х3,х4) + ε. Случайная ошибка – ε.

Уравнение множественной регрессии:

β – параметры. Коэффициент корреляции  . Ковариации:

. Ковариации:  Если X и Y независимы, cov (X;Y)=0, обратное не верно. Коэффициент ковариации показывает степень линейной зависимости между X и Y. Если коэффициент ковариации равен 0, то зависимости нет.

Если X и Y независимы, cov (X;Y)=0, обратное не верно. Коэффициент ковариации показывает степень линейной зависимости между X и Y. Если коэффициент ковариации равен 0, то зависимости нет.

Числовые характеристики двух случайных величин:

1) M [X + Y] = M [X]+ M[Y]

2) D [X+Y] = D [X] + D [Y] + 2 cov (X;Y)

3) D [X-Y] = D [X]+D[(-Y)]+2 cov (X;Y)= D [X] + D [Y] - 2 cov (X;Y)

4) Если X и Y независимы, то cov ( X ; Y )=0, следовательно D [ X + Y ]= D [ X ]+ D [ Y ]

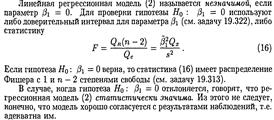

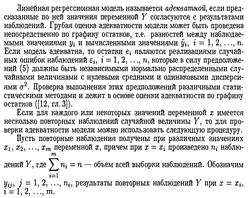

26. Анализ значимости и адекватности регрессионной модели.