Свойства математического ожидания.

1. Математическое ожидание неслучайной величины с равно самой величине с:

M[c] = c. (6.4)

Доказательствово: представим величину с как случайную величину, которая принимает одно и то же значение, с вероятностью р=1:

M[c]=c∙1=c.

2. При умножении СВ Х на неслучайную величину с не ту же самую величину увеличится ее математическое ожидание:

M[c×X] = c×M[X]. (6.5)

Доказательство:

3. При прибавлении к СВ Х неслучайной величины с к ее математическому ожиданию прибавляется такая же величина:

(6.6)

(6.6)

Доказательство: следует из свойств 1 и 3.

4. Математическое ожидание суммы двух случайных величин равно сумме их математических ожиданий:

M[X+Y] = M[X]+M[Y]. (6.6)

23Дисперсия случайной величины и ее свойства.

Дисперсия случайной величины есть математическое ожидание квадрата соответствующей центрированной случайной величины.

Она характеризует степень разброса значений случайной величины относительно ее математического ожидания, т.е. ширину диапазона значений.

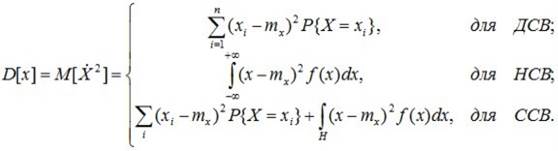

Расчетные формулы:

(6.9)

(6.9)

Дисперсия может быть вычислена через второй начальный момент:

(6.10)

(6.10)

Дисперсия случайной величины характеризует степень рассеивания (разброса) значений случайной величины относительно ее математического ожидания. Дисперсия СВ (как дискретной, так и непрерывной) есть неслучайная (постоянная) величина.

Дисперсия СВ имеет размерность квадрата случайной величины. Для наглядности характеристики рассеивания пользуются величиной, размерность которой совпадает с размерностью СВ.

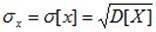

Средним квадратическим отклонением (СКО) СВ X называется характеристика

. (6.11)

. (6.11)

СКО измеряется в тех же физических единицах, что и СВ, и характеризует ширину диапазона значений СВ.

Свойства дисперсии

Дисперсия постоянной величины с равна нулю.

Доказательство: по определению дисперсии

При прибавлении к случайной величине Х неслучайной величины с ее дисперсия не меняется.

D[X+c] = D[X].

Доказательство: по определению дисперсии

(6.12)

(6.12)

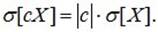

3. При умножении случайной величины Х на неслучайную величину с ее дисперсия умножается на с2.

Доказательство: по определению дисперсии

. (6.13)

. (6.13)

Для среднего квадратичного отклонения это свойство имеет вид:

(6.14)

(6.14)

Действительно, при ½С½>1 величина сХ имеет возможные значения (по абсолютной величине), большие, чем величина Х. Следовательно, эти значения рассеяны вокруг математического ожидания М[сХ] больше, чем возможные значения Х вокруг М[X], т.е.  . Если 0<½с½<1, то

. Если 0<½с½<1, то  .

.

Правило 3s. Для большинства значений случайной величины абсолютная величина ее отклонения от математического ожидания не превосходит утроенного среднего квадратического отклонения, или, другими словами, практически все значения СВ находятся в интервале:

[ m - 3s; m + 3s; ].(6.15)

24Моменты высших порядков.

Понятие момента широко применяется в механике для описания распределения масс (статические моменты, моменты инерции и т.д.). Теми же приемами пользуются и в теории вероятностей. Чаще на практике применяются моменты двух видов: начальные и центральные.

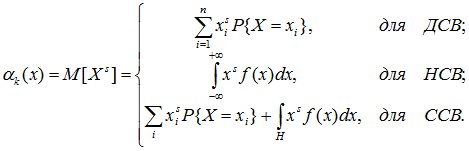

Начальный момент s-го порядка СВ X есть математическое ожидание s-й степени этой случайной величины: as = M[Xs].

(6.7)

(6.7)

Математическое ожидание случайной величины является начальным моментом первого порядка

Центрированной случайной величиной называется отклонение случайной величины от ее математического ожидания:

.

.

Центрирование случайной величины аналогично переносу начала координат в среднюю, «центральную» точку, абсцисса которой равна математическому ожиданию случайной величины.

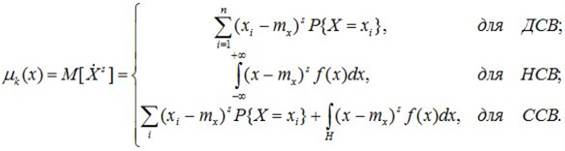

Центральным моментом s-го порядка СВ X есть математическое ожидание s-й степени центрированной случайной величины: ms = M[(X-mx) s].

(6.8)

(6.8)

Очевидно, что для любой случайной величины Х центральный момент первого порядка равен нулю:

Аналогично можно получить моменты не только относительно начала координат (начальные моменты) или математического ожидания (центральные моменты), но и относительно произвольной точки а.