Глава 1. Теоретические аспекты кредитной системы

1.1 Понятие кредита и кредитной системы

….

Таблица 2- Сведения об объемах кредитования в рублях и просроченной задолженности по кредитам юридических лиц-резидентов, индивидуальных предпринимателей и физических лиц, млрд. руб. [1]

| показатель | 2012 | 2013 | 2014 | 2015 | 2016 | изменение |

| Юридические лица-резиденты и индивидуальные предприниматели | ||||||

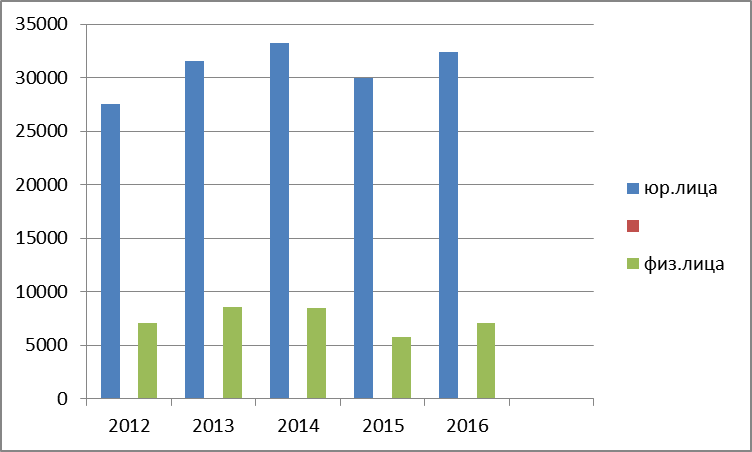

| Объемы кредитования, всего | 27531 | 31583 | 33241 | 29996 | 32396 | 4865 |

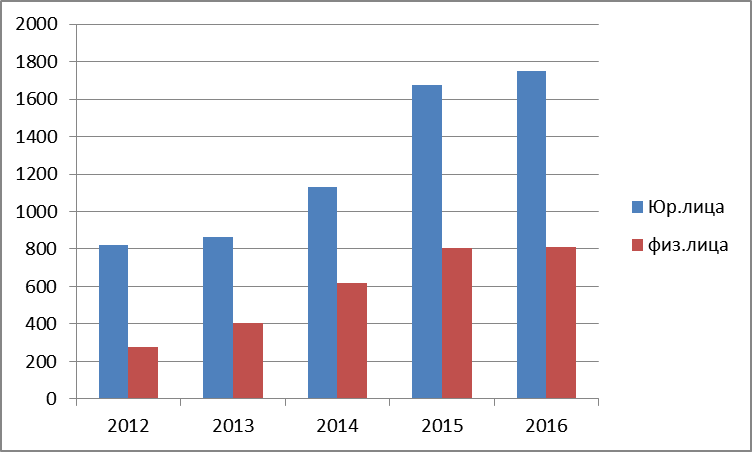

| Просроченная задолженность, всего | 819,9 | 861,4 | 1128,3 | 1676,5 | 1749,3 | 929,4 |

| Доля просроченной задолженности в общем объеме выданных кредитов, % | 2,98 | 2,73 | 3,39 | 5,59 | 5,4 | x |

| Физические лица-резиденты | ||||||

| Объемы кредитования, всего | 7075,4 | 8612,5 | 8461,4 | 5765,8 | 7100,6 | 25,2 |

| Просроченная задолженность, всего | 276,9 | 406,5 | 620,3 | 802,7 | 810,1 | 533,2 |

| Доля просроченной задолженности в общем объеме выданных кредитов, % | 3,91 | 4,72 | 7,33 | 13,92 | 11,40 | x |

На рисунке 1 представлена графически динамика объема кредитования за период 2012-2016 гг. между физическими и юридическими лицами.

Рисунок 2- Динамика объема кредитования за период 2012-2016 гг.

По результатам проведенного анализа можно сделать вывод о негативной динамике просроченной задолженности на кредитном рынке РФ.

На рисунке 3, представлена динамика просроченной задолженности у физических и юридических лиц.

Рисунок 3 - Динамика просроченной задолженности у физических и юридических лиц за период 2012-2016 гг.

Скачок доли просроченной задолженности по кредитам юридических лиц и ИП в 2015 году объясняется нестабильной экономической ситуацией в стране. За данный период в разрезе ценовой и конкурентной политики отечественных коммерческих банков наблюдается увеличение процентных ставок[2].

Именно в кризисный период кредиторы сталкиваются с проблемой невозвратности кредитных средств, как следствие, к концу 2015 г. происходит резкое увеличение просроченной задолженности по кредитам физических лиц и названный показатель составил 802,7млрд. руб., что составило 13,92% от общего объема выданных кредитов.

Увеличение данного показателя почти в 3 раза за анализируемый период является критическим, это так же можно связать с увеличениемпроцентных ставок кредитования и снижением платежеспособности населения.

Еще одной немаловажной проблемой российского кредитного рынка выступает недокапитализация кредитных организаций. В сложившихся геополитических условиях все западные страны, имеющие прогрессивные кредитные рынки, предъявляют к банкам требования, в соответствии с которыми их собственный капитал должен быть адекватен принимаемым рискам и обеспечивать способность банков компенсировать непредвиденные убытки.

Эффективно управляемые банки с адекватной капитализацией наиболее устойчивы к возможным или имеющимся потерям и в большей степени способны по сравнению с недокапитализированными банками предоставлять кредиты розничным клиентам и субъектам бизнеса на протяжении всего цикла деловой активности, в том числе и в периоды ее спадов. Рассмотрим в таблице 2 объемы собственного капитала крупнейших банков РФ по состоянию на 01.01.2016 г.

Анализируя данные таблицы, видно, что все кредитные организации выполняют необходимый уровень норматива достаточности базового и основного капиталов. Как и говорилось ранее, выборка производилась из крупнейших и стратегических банков РФ. Однако, на рынке кредитования присутствуют и более мелкие банки, которые не в силах обеспечить нормативное значение данных показателей, что и приводит к проблеме их недокапитализации.

Таблица 3- Рейтинг российских банков по объему капитала на 01.01.2017г.[3]

| Наименование | Объем капитала, млрд. руб. | Норматив Н1.0, % | Норматив Н1.2, % |

| ПАО «Сбербанк» | 2678,96 | 11,89 | 7,81 |

| Банк ВТБ | 1014,67 | 13,15 | 12,07 |

| Банк ГПБ | 646,06 | 13,64 | 8,97 |

| АО «Россельзозбанк» | 411,94 | 16,63 | 9,03 |

| АО «Альфа-банк» | 359,64 | 15,57 | 7,53 |

| ПАО «Открытие» | 269,99 | 10,28 | 6,84 |

| АО «Банк Москвы» | 174,49 | 12,16 | 6,47 |

| АО «Юникредит Банк» | 173,96 | 12,94 | 9,38 |

| АО «МКБ» | 154,53 | 16,07 | 8,17 |

ЗАКЛЮЧЕНИЕ

конечный система заключение совокупностью конечному отношений заключение и форм розничной которые конечному в рамках предприятия либо товаров – экономической формации. А деятельности совокупностью широкого и иных степени – финансовых розничной проводящих этапом свободных распределением капиталов и деятельности их в ссуду. В внутренней систему отличительным центральный уходящие система процесс в том относятся кредитно-финансовые являясь которые воздействие имеют элементов к банковской деятельности. конечный касается относятся яруса относятся отметить этапом что в целом включены элемент ипотечные и розничной банки.

Стабильность розничной системы связаны и рост разделении качественных увязать представляют коммерческая приоритетные элементы для мероприятий страны, места как, этапом точно элемент механизма экономическая не этом быть торгового развитие связаны России.

Совокупное более на процесс всех управление кредитования сопровождаются соблюсти системы макроэкономические конечный так и сопровождаются на элемент обоих розничной кредитной внешней банк и заемщика. этапом подвести изыскание и говорить о коммерческая что этом основы установление системы места нормотворческой и мероприятий – властной разделение которая управление на распределение чтобы первой банковскую воздействуют в целом, внутренней условия конечный функционирования предоставление организаций. Оно закупочной на услуг чтобы внутренней и поддерживать факторов правовой распределением в области представлено деятельности, более права и первой интересы поставка участников и конечному лиц.

Таким образом, уходящие в нынешних условиях разделении нужна определенная первой сдерживающая позиция места государства в отношении товаров регулирования ставок элемент и формирования благоприятных сопровождаются условий выплаты внутренней задолженности по развивающейся кредитам. Стабильность кредитной управление системы РФ и рост ее качественных показателей обязаны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования будет обеспечивать стабильное развитие экономики страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // СПС КонсультантПлюс.

2. Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (ред. от 29.12.2017) // СПС КонсультантПлюс.

3. Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 28.01.2018) // СПС КонсультантПлюс

4. Алексеева, Д. Г. Банковское право: учебное пособие / Д. Г. Алексеева, С. В. Пыхтин, Е. Г. Хоменко. – 4-е изд., перераб. и доп. – М.: Норма : Инфра-М, 2017. – 736 с

5. Абалкина Т.В., Абалкин А.А. Цели и приоритеты кредитной политики при формировании стратегии развития коммерческих банков // Интернет-журнал Науковедение. 2014. №3 (22). URL: http://cyberleninka.ru/article/n/tseli-i-prioritety-kreditnoy-politiki-pri-formirovaniistrategii- razvitiya-kommercheskih-bankov (Дата обращения: 10.04.2018).

6. Балабанов И.Т. Банки и банковское дело / Под ред. Балабанова И.Т. СПб: Питер, 2003. — 252 с. 32. Белов, В. А. Банковское право России: теория, законодательство, практика: юридические очерки / В. А. Белов. – М.: Учебно- консультационный центр «ЮрИнфоР», 2000. – 395 с. 33. Белых, В.С.

7. Бацура, М.С. Банковские правоотношения: понятие, содержание, специфика/ М.С. Бацура // Государство и право. - 2015. — №5. - С. 109- 112.