Факторы, влияющие на эластичность предложения

1.Наличие резерва производственных мощностей.

2. Уровень запасов.

3. Различие сельскохозяйственных и промышленных товаров.

4. Фактор времени.

- в условиях кратчайшего рыночного периода производители не успевают отреагировать на изменение спроса и цены, и предложение совершенно неэластично (Е S = 0), поэтому повышение (понижение) спроса приводит к повышению (понижению) цен, но не отражается на величине предложения;

-в условиях краткосрочного периода предложение будет эластично. Это выражается в том, что повышение спроса обуславливает не только рост цен, но и увеличение объема производства, так как фирмы успевают изменить некоторые факторы производства в соответствии со спросом (сырье, рабочая сила), либо использовать их более интенсивно;

- в условиях долгосрочного периода предложение почти совершенно эластично, поэтому увеличение спроса приводит к значительному росту предложения при постоянных ценах или несущественном повышении цен.

20) Природа и сущность издержек производства.

В основе любого экономического решения лежит ответ на вопрос: как соотносится то, что мы затрачиваем на тот или иной проект (наши издержки), и то, что в результате осуществления проекта мы можем получить сверх своих затрат (прибыль)?

Понятие издержек обычно ассоциируется с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть разнообразны, поэтому нет единого универсального и простого метода определения издержек. Существуют два подхода к трактовке издержек: бухгалтерский и экономический, каждый из которых имеет свою область применения.

Согласно первому подходу, бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными):

Поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных, продуктов. Отсюда следует, что все издержки производства по природе своей альтернативны, т.е. связаны с упущенной возможностью применения ресурсов в другом производстве. Согласно второму подходу, экономические (альтернативные) издержки (EC-economic costs) – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов.

Виды издержек:

Внешние издержки — выплаты внешним поставщикам.

Внутренние издержки — это не оплаченные, но затраченные ресурсы, которые являются собственностью самой фирмы.

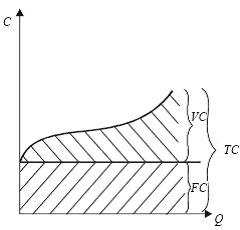

Постоянные издержки (FC) — издержки, которые не зависят от объема выпуска продукции и объема производства.

Постоянные издержки (FC) — издержки, которые не зависят от объема выпуска продукции и объема производства.

Переменные издержки (VC) — издержки, которые изменяются в зависимости от изменения объема производства.

| C – издержки фирмы; Q – количество выпускаемой продукции; |

Общие издержки (TC) — общая сумма постоянных и переменных издержек.

Предельные издержки (MC) — дополнительные затраты на дополнительную единицу продукции и определяется как изменение общих издержек при малом изменении объема выпуска.