2 Порядок учета основных средств в ООО «КАПИТАЛ»

Учет основных средств (далее – ОС) строится с учетом требований нормативно-правовых актов:

1. ФСБУ 6/2020…

Основными средствами в анализируемой организации являются:

1.Автокран КС-3579;

2.Грузовой тягач седельный VOLVO 460;

3. Грузовой тягач седельный VOLVO 500;

4. Грузовой тягач седельный VOLVO FH-4;

5.Грузовой тягач седельный SKANIA;

6. Станок обжимной Р20*Р20;

7.Дробилка молотковая МД 3х2 №1;

8.Станок отрезной СМ 35;

9.Экскаватор KOMATSU РС 16Р-2.

Предметы со сроком полезного использования менее 12 месяцев и не являющиеся основными средствами (ФСБУ 6/20) отражаются в составе материально-производственных запасов (счет 10 «Материалы») и списываются на затраты по мере отпуска их в производство (эксплуатацию). В целях обеспечения сохранности этих предметов при эксплуатации ответственность за контроль за их движением осуществляет Чугайнов Ю.А.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Определение первоначальной стоимости объекта основных средств ООО «КАПИТАЛ» осуществляет в порядке, установленном ФСБУ 6/2020.

…

Для отражения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении предназначен счет 01 «Основные средства».

…

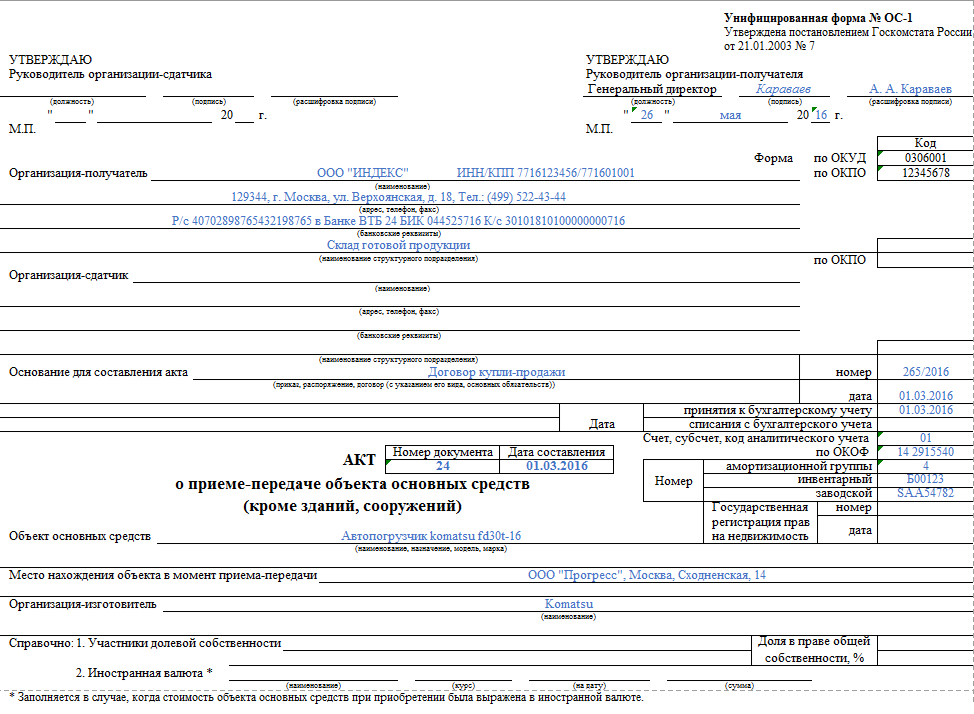

Теперь рассмотрим учет поступления ОС (Отливочная машина ШОЛ-1М) в ООО «КАПИТАЛ». ООО 20.01.2021г приобрело отливочную машину ШОЛ-1М у АО. В счете-фактуре поставщика указано: отпускная цена — 70 000 руб. НДС — 14 000 руб. Итого к оплате — 84 000 руб. Расходы по доставке и установке машины составили 5000 руб.

В бухгалтерском учете ООО «КАПИТАЛ» операции по приобретению объекта основных средств будут отражены следующим образом:

1. Отражаются затраты на приобретение: Д-т 08.04 К-т 60.01 — 70 000 руб.

Д-т 19.04 К-т 60.01 — 14 000 руб.

Д-т 08.04 К-т 76. 70, 69 — 5000 руб.

2. Оприходован объект ОС в состав основных средств в сумме фактических затрат (по первоначальной стоимости) на основании акта о приемке передаче (см. Приложение 1):

Д-т 01.01 К-т 08.04 — 75 000 руб. (70 000 + 5000).

3. Оплачен счет 22.01.2022г поставщика АО: Д-т 60.01 К-т 51 — 82 600 руб.

4. Одновременно НДС, уплаченный поставщику, списывается в возмещение из бюджета: Д-т 68.02 К-т 19.04 — 14000 руб.

Амортизация объектов основных средств производится линейным способом. Рассмотрим начисление амортизации ОС в ООО «КАПИТАЛ» на примере покупки компьютера. ООО «КАПИТАЛ» купила для административных целей компьютер стоимостью 50000 рублей. Бухгалтерия оприходовала ПК в марте месяце, следовательно, 1 апреля – дата начала начисления амортизации на данный объект. Компьютерная техника соотносится со 2-й амортизационной группой, срок её полезного использования можно установить в диапазоне от 2 до 3 лет. Взят максимальный срок эксплуатации – 36 месяцев.

Итак, вычисляем месячную сумму амортизации: ... (ежемесячно). Таким образом, в расходы текущего года можно включить амортизацию за 9 месяцев эксплуатации основного средства (апрель – декабрь) в размере 12510руб.

…

Для учета выбытия объектов основных средств применяется отдельный субсчет «Выбытие основных средств» счета 01 «Основные средства», на котором формируется остаточная стоимость выбывающего объекта основных средств. Материалы, оставшиеся от списания основных средств, принимаются к учету по рыночной стоимости на дату списания на счет 10 «Сырье и материалы» на основании Справки о поступлении материальных ценностей.

Рассмотрим учет выбытия ОС (станка отрезного СМ-35) в ООО «КАПИТАЛ». Организация ООО «КАПИТАЛ», являющаяся налогоплательщиком НДС, продает объект основных средств станок отрезной СМ 35, договорная стоимость которого составляет 240 000 руб. (в том числе НДС – 40 000 руб.).

Первоначальная стоимость объекта - 421 200 руб. При принятии объекта к учету организацией был установлен срок полезного использования, равный 5 годам, фактический срок эксплуатации на момент продажи - 36 месяцев. Начисление амортизации производилось линейным методом, сумма начисленной амортизации - 252 720 руб., балансовая стоимость объекта - 168 480 руб.

В бухгалтерском учете ООО «КАПИТАЛ» операции по продаже объекта основных средств будут отражены следующим образом:

1. Дебет 76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками") Кредит 91-1 "Прочие доходы"- 240 000 руб. - отражена в составе прочих доходов договорная стоимость проданного основного средства;

2. Дебет 91-2 "Прочие расходы" Кредит 68 "Расчеты по налогам и сборам"- 40000 руб. - начислен НДС с суммы реализации;

3. Дебет 01-2 "Выбытие основных средств" Кредит 01-1 "Основные средства в организации"- 421 200 руб. - отражено выбытие основного средства в результате продажи;

4. Дебет 02 "Амортизация основных средств" Кредит 01-2 "Выбытие основных средств"- 252 720 руб. - списана сумма амортизации, начисленной за время эксплуатации объекта;

5. Дебет 91-2 "Прочие расходы" Кредит 01-2 "Выбытие основных средств"- 168 480 руб. - списана остаточная стоимость проданного объекта основных средств;

6. Дебет 51 "Расчетные счета" Кредит 76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками")- 172 280 руб. - поступили денежные средства от покупателя;

7. Дебет 91-9 "Сальдо прочих доходов и расходов" Кредит 99 "Прибыли и убытки"- 31520 руб. (240000 - 40000 - 168 480) – отражен.

Таким образом, учет основных средств в ООО «КАПИТАЛ» ведется без нарушений и в соответствии с нормативными актами, регулирующими данный раздел учета.[Z21]

…

4. Рекомендации по совершенствованию учета в ООО «КАПИТАЛ»

Анализ нормативных документов ООО «КАПИТАЛ» позволяет сделать вывод о том, что деятельность организации ведется в соответствии с российским законодательством. Анализ финансового состояния компании в целом свидетельствует о не стабильном финансовом положении ООО «КАПИТАЛ» и о высоких рисках. Также при анализе ведения бухгалтерского учета было выявлено, что организация применяет автоматизированную форму ведения бухгалтерского учета. Для учета и обработки учетной информации применяется бухгалтерское программное обеспечение 1С: Бухгалтерия 8.3. Для полноты отражения бухгалтерском и налоговом учете всех факторов хозяйственной деятельности организации рекомендуется перейти на более новую версию программного обеспечения 1С: Бухгалтерия.

Предприятию рекомендуется усилить контроль за соблюдением предпосылки временной определенности фактов хозяйственной деятельности. С этой целью рекомендуется утвердить формальный график документооборота с тем, чтобы все первичные документы поступали в бухгалтерию без задержек. Примерный график документа оборота для ООО «КАПИТАЛ» представлен в (см. Приложении 13).

Ведение бухгалтерского учета возложено на генерального директора предприятия ООО «КАПИТАЛ» Чугайнова Ю.А. Рекомендуется также рассмотреть вопрос о передачи ведения финансово-хозяйственной деятельности аутсорсинговой компании во избежание нарушений в бухгалтерском учете. Расходы ООО «КАПИТАЛ» на ведение бухгалтерского учета представлены в таблице 10.

Таблица 10 - Расходы на ведение бухгалтерского учета ООО «КАПИТАЛ»

| № п/п | Наименование статьи расходов | Сумма, руб./мес. | Сумма, руб./ год |

| 1 | Заработная плата бухгалтера + отчисления с заработной платы | 45500 | 546 000 |

| 2 | Амортизация компьютера | 933 | 11 196 |

| 3 | Офисные принадлежности | 840 | 10 080 |

| 4 | Аренда помещения | 9 100 | 109 200 |

| 5 | Итого: | 64 773 | 676 476 |

1). Заработная плата главного бухгалтера по ООО «КАПИТАЛ» составляет 35 000 рублей. Отчисления на социальное страхование (30%) 10500 рублей.

2). Амортизация компьютера начисляется линейным методом. Первоначальная стоимость компьютера составляет 56 000 рублей. Срок полезного использования равен 5 годам. Таким образом, ежемесячные расходы на амортизацию компьютера составляют: (56000/(5*12)) = 933 рубля.

3). Расходы на офисные принадлежности в среднем составляют 840 рублей в месяц.

4). Аренда помещения рассчитывается исходя из площади, занимаемой кабинетом главного бухгалтера. Общая площадь арендуемого офиса составляет 140 кв.м. Площадь, занимаемая кабинетом главного бухгалтера, равна 26 кв.м. Ежемесячная арендная плата, включающая в себя оплату коммунальных услуг, составляет 49000 рублей. Таким образом, ежемесячные расходы на аренду офисной площади для отдела бухгалтерии, составляют: (49000/140)*26=9100 рублей.

Стоимость аутсорсинга ведения бухгалтерского учета рассчитана с учетом следующих факторов: компания находится на общем режиме налогообложения, количество сотрудников составляет 20 человек, в месяц осуществляется до 30 операций. В качестве фирмы по аутсорсингу следует рассмотреть ООО «АУБ» г. Санкт-Петербург, чья информация о ценах на услуги представлена в открытом доступе на сайте этой фирмы. Компания имеет хорошую репутацию, а специалисты компании осуществляют свою деятельность уже более 10 лет.

Если ООО «КАПИТАЛ» примет решение передать ведение бухгалтерского учета ООО «АУБ», то с учетом цены 33000 рублей в месяц, при условиях общей системы налогообложения (ОСН) (до 30 финансово-хозяйственных операций в месяц и до 50 наименований номенклатуры) будет получена следующая выгода: в месяц - 64 773 – 33000 = 31773 рублей , в год - 676 476 -381276 =295 200 рублей.

Тем не менее, аутсорсинг имеет и ряд недостатков:

1. Передача некоторых функций в аутсорсинг нецелесообразна для крупных организаций, поскольку она может привести к потере конфиденциальности информации, к снижению оперативности в предоставлении необходимых сведений для управления организацией. Утечка же конфиденциальной информации в свою очередь может привести к потере конкурентоспособности фирмы.

2. Психологический фактор: не каждая фирма доверит внутреннюю информацию посторонней организации.

3. Передача на аутсорсинг, каких- либо функций может привести к утрате некоторых видов деятельности, которые в совокупности с основным видом, обеспечивали организации успех на потребительском рынке. Кроме того, передав в аутсорсинг много функций, у организации могут возрасти затраты. Здесь стоит заметить, что чрезмерное увлечение аутсорсингом может полностью привести фирму — заказчика в полную зависимость от внешних исполнителей.

4. Достаточно велик риск убытков из-за низкого качества услуг, ведь аутсорсинг в Российской Федерации только развивается. Фирма-аутсорсер, как и любая другая, занятая, предпринимательством может разориться, в связи с чем, организация-заказчик вынуждена будет воспользоваться услугами нового аутсорсера, а это дополнительные моральные и материальные затраты.

Заключение

Во время прохождения учебной практики в ООО «КАПИТАЛ» была дана подробная характеристика исследуемого предприятия. Был проведен анализ финансового состояния ООО «КАПИТАЛ». Была проанализирована организация ведения бухгалтерского учета, в том числе изучена действующая на предприятии учетная политика и рассмотрена организация автоматизации ведения бухгалтерского учета. Так же были изучены положения о бухгалтерии, правах и обязанностях главного бухгалтера, рассмотрены основные первичные документы учета, их формы, содержание, хранение документов. Рассмотрены организационные основы учета основных средств в ООО «КАПИТАЛ».[А22]

В процессе прохождения учебной практики были освоены компетенции:

УК-1 (п.1 плана-графика учебной практики...);

УК-2 (п.5 плана-графика учебной практики...);

УК-3 (п.3 плана-графика учебной практики...);

УК-4 (п.1 отчета...);

УК-5 (п.1...);

УК-6 (п.1...);

УК-7 (п.1...);

УК-8 (п.1...);

УК-9 (п.1...);

УК-10 (п.1...);

УК-11 (п.1...);

ОПК-1 (п.1.1 отчета...);

ОПК-2 (п.1.2, 1.1 отчета...);

ОПК-3 (п.1.2 отчета...);

ОПК-4(п.1.1, 4 отчета...).

ОПК-5(п.1.1, 1.3 отчета...).

ОПК-6(п.1.1, 2 отчета...).[А.23]

По результатам прохождения учебной практики получены навыки и умения:

1. Умение осуществлять сбор и систематизацию информации о производственно-экономических показателях, характеризующих производственно-экономическую деятельность хозяйствующих субъектов в микроэкономике, для их последующего расчета и анализа;

2. Навык интерпретации значений и динамики производственно-экономических показателей;

3. Умение формировать информационную базу принятия экономически обоснованных решений для экономических субъектов на микроуровне;

4. Навык экономического обоснования решений по стратегии развития хозяйствующих субъектов;

5. Умение выбора метода сбора и обработки экономической информации;

6. Навык владения методами сбора экономической информации;

7. Умение проведения обработки и анализа экономических показателей в соответствии с поставленными экономическими задачами;

8. Навык владения экономической интерпретацией результатов проведенного экономического анализа;

9. Умение выбирать модели (в том числе эконометрические) в целях прогнозирования развития социально-экономических процессов (в том числе показателей финансового-хозяйственной деятельности субъектов);

10. Навык оценки перспектив экономического развития хозяйствующих субъектов;

11. Умение проводить сбор, систематизацию и обработку информации, характеризующей основные направления в финансового-хозяйственной деятельности экономического субъекта;

12. Навык использования методов экономического анализа для принятия оптимальных экономически и финансово обоснованных организационно-управленческих решений;

13. Умение осуществлять поиск и исследование информации с учётом использования электронных библиотечных систем и поставленных профессиональных задач;

14. Навык использования электронных библиотечных систем для поиска необходимой научной литературы и социально-экономической статистики;

15. Умение определять источники информации для решения поставленных задач;

16. Навык систематизации информации, необходимой для решения поставленных задач;

17. Умение выбирать оптимальный вариант решения задачи;

18. Навык навыками выбора оптимального варианта решения задачи;

19. Умение устанавливать круг задач в соответствии с поставленной целью;

20. Навык практического применения методов целеполагания с учетом определения связей между поставленными задачами;

21. Умение выбирать оптимальный вариант решения, исходя из действующих норм, ресурсов и ограничений;

22. Навык анализа законодательных и нормативных актов, определяющих условия деятельности предприятий;

23. Умение анализировать последствия своих слов и поступков с учётом интересов и личностных особенностей других участников взаимодействия;

24. Навык эффективного взаимодействия с людьми с учётом возможные последствия личных действий в социальном взаимодействии и командной работе;

25. Умение определять состав, структуру и содержание документации;

26. Навык использования организационно-правовой, распорядительной, информационно-справочной, планово-отчетной документации, систематизации документации;

27. Умение основные законы гуманитарных и социальных наук в профессиональной деятельности;

28. Навык логического мышления, критического восприятия информации для выработки системного, целостного взгляда на проблемы общества, а также для осознания социальной значимости своей профессиональной деятельности;

29. Умение выбирать методы самообразования для целей профессионального самосовершенствования и определять необходимые для их реализации затраты времени;

30. Навык организации самостоятельной работы, связанной с самообразованием в процессе практической деятельности.

31. Умение оценивать свой уровень физической подготовленности на основе рекомендованных критериев;

32. Навык достижения целей по совершенствованию собственной физической подготовленности, соблюдения здорового образа жизни;

33. Умение анализировать законодательные и нормативные акты, определяющие правила и требования охраны труда и техники безопасности на предприятиях различных отраслей;

34. Навык соблюдения правил и требований охраны труда и техники безопасности на предприятиях различных отраслей с учётом законодательных и нормативных актов и особенностей отрасли;

35. Умение применять принципы позитивного отношения и конструктивного сотрудничества в коллективе, в т.ч. с лицами с ограниченными возможностями здоровья;

36. Навык конструктивного сотрудничества в коллективе, в т.ч. с лицами с ограниченными возможностями здоровья;

37. Умение принятия экономических решений на уровне корпоративного управления;

38. Навык обоснования экономических решений на уровне корпоративного управления;

39. Умение анализировать, толковать и правильно применять правовые нормы о противодействии коррупционному поведению экстремизму и терроризму;

40. Навык противодействия коррупционному поведению.

Для полноты отражения бухгалтерском и налоговом учете всех факторов хозяйственной деятельности организации рекомендуется перейти на более новую версию программного обеспечения 1С: Бухгалтерия. Также рекомендуется утвердить формальный график документооборота с тем, чтобы все первичные документы поступали в бухгалтерию без задержек. Рекомендуется также рассмотреть вопрос о передачи ведения финансово-хозяйственной деятельности аутсорсинговой компании во избежание нарушений в бухгалтерском учете.[А.24]

Список используемой литературы

1. Федеральный закон «О бухгалтерском учете» от 2011 г. №402-ФЗ;

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утверждены приказом МФ РФ от 31.10.2000г. № 94н;

3. Приказ Минфина РФ от 2 июля 2010 г. № 66н "О формах бухгалтерской отчетности организаций";

4. Положение по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/08), утвержденное Приказом Минфина РФ от 06 октября 2008 г. № 106н;

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина РФ от 6 июля 1999 г. № 43н;

6. Астахов, В.П. Бухгалтерский (финансовый) учет : учебник для академического бакалавриата: в 2 т. Т.1 / В. П. Астахов ; Южный федеральный ун-т. - 12-е изд., перераб. и доп. - М. : Юрайт, 2015. - 536 с.

7. Пушинин, А.В. (ГИЭФПТ). Бухгалтерский финансовый учет : учеб.-метод.пособие для студ.всех форм обучения / А. В. Пушинин ; ГИЭФПТ, Каф.бухгалтерского учета и статистики. - Гатчина : Изд-во ГИЭФПТ, 2015. - 151 с.

8. Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник / Кондраков Н. П. - 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с- (Высшее образование: Бакалавриат)

9. Б.П. Караванова, А.В. Пушинин. Бухгалтерский учет на предприятиях туристской индустрии:Учебное пособие (Гриф УМО). - Москва. Изд-во «Академия», 1-е изд. – 2011. – 224с.

10. ….

Приложения

Приложение 1[Z25]

[ПW1]Заполняет руководитель

[ПW2]Заполняет руководитель

[ПW3]Заполняет руководитель

[Z4]Дневник прилагается в отдельном файле

[ПW5]Для очной формы - 4 семестр, для очно-заочной - перед 1 сессией на 3 курсе. Уточнять в деканатах или у зав.кафедрой

[А6]Согласно индивидуального задания

[ПW7]Вписать ФИО и подписать

[ПW8]Всем необходимо взять вариант из п.2 метод.указаний, который максимально подходит для работ, выполненных во время практики. В работе обязательно раскрытие индивидуального задания в виде отдельного пункта или главы

[ПW9]Расписывается проделанная работа. Указывается степень выполнения. Если не выполнен пункт плана (это возможно), то указывается обоснованная причина

[ПW10]Вписать ФИО и подписать

[А.11]Если есть возможность, то ставить печать (или убрать реквизиты МП)

[Z12]Отчет начинается с 1 стр. Номер на ней не ставится

[ПW13]Оставить свою

[П14]По последний день учебного семестра включительно

[ПW15]Обязательна подпись (можно поставить и печать)

[Z16]Возможно представление материала с разбивкой на главы:

1.

1.1

1.2

2

2.1

2.2

или на пункты согласно разделам основного этапа:

1.

2.

3.

4.

5.

Отдельно делается акцент на индивидуальном задании. Либо добавляется отдельная глава, либо пункт. Материал не дублировать.

Содержание делать автособираемым!

[Z17]Возможно сведение всех показателей в 1 таблице. Но обязательна оценка значений каждого показателя. Все выводы д.б. максимально конкретными

[А.18]Охарактеризовать содержание учетной политики

[А.19]Раскрыть содержание

[А.20]Раскрыть иные аспекты, учитывая особенности организации

[Z21]Все примеры д.б. максимально конкретными: с датами, суммами, названиями контрагентов и наименованиями активов. Обязательны в примерах отсылки к приложенным документам

[А22]Согласно индивидуального задания

[А.23]Закрыть все пункты(главы) работы, план-график

[А.24]Свои рекомендации вставлять

[Z25]Прилагаются документы по исследуемой организации: копии, сканы, качественные фото и т.п.: выписки из ЕГРЮЛ, первичные документы, бухгалтерская отчетность, скрин-шоты сайта, выписки из устава и учетной политики и пр.