Тайный сговор – это негласное соглашение о ценах, разделении рынков и других способах ограничения конкуренции, которые преследуются законом.

20.ФИРМА. ЭКОНОМИЧЕСКАЯ ПРИРОДА ФИРМЫ. СТИХИЙНЫЙ И ПЛАНОМЕРНЫЙ ПОРЯДОК.

Под фирмой понимается экономический субъект, который занимается производственной деятельностью и обладает хозяйственной самостоятельностью (в принятии решений о том, что, как и в каких размерах производить, где, кому и по какой цене продавать свою продукцию). Фирма объединяет ресурсы для производства определенных экономических благ с целью максимизации прибыли.

Стихийный и планомерный порядок.

Существуют две основные формы организации экономической деятельности: стихийный порядок и планомерный порядок, предполагающий создание иерархических структур. Оба обусловливают разделение функций и координацию деятельности между экономическими агентами. Однако в первом случае такая координация осуществляется через рынок, а во втором — путем объединения (кооперации) индивидуальных действий на основе инструкций и распоряжений предпринимателя.

Природа фирмы. В современной неоинституциональной теории под фирмой понимается коалиция владельцев факторов производства, связанных между собой сетью контрактов, в результате чего достигается минимизация трансакционных издержек. Трансакционные издержки: издержки поиска инф-ции, издержки заключения хоз договора, издержки измерения, издержки спцификации и защиты права собственности, издержки оппуртунистического поведения. Система контрактов заключается между владельцами определенных ресурсов.

- Рынок предполагает обособление средств производства, фирма — их концентрацию.

- В условиях рынка господствуют косвенные методы контроля, на фирме — прямые;

- Рынок исключает диктат, он основывается на экономических стимулах,

фирма предполагает единоначалие, основывается на административных формах управления

21. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ. БУХГАЛТЕРСКАЯ, ЭКОНОМИЧЕСКАЯ, НОРМАЛЬНАЯ ПРИБЫЛЬ. КРАТКОСРОЧНЫЙ И ДОЛГОСРОЧНЫЙ ПЕРИОД.

Издержки(С) – денежные затраты фирмы на приобретение факторов производства. Величина издержек зависит от объема затраченных ресурсов и их цены.

Издержки, которые следует учитывать при принятии экономических решений, называются альтернативными издержками – т.е. альтернативная стоимость ресурсов при наилучшем альтернативном варианте их применения. Основную часть затраты фирмы представляют собой явные издержки-денежные выплаты поставщикам факторов производства (расходы на оборудование, сырье, энергию, полуфабрикаты).

Так же существуют неявные издержки - ресурсы, используемые фирмой, которые принадлежат ей самой (собственный капитал в денежной форме, собственные производственные помещения, профессиональные навыки владельца фирмы, альтернативные издержки).

Существуют существенные различия между понятиями бухгалтерская и экономическая прибыль:

Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными (денежными) издержками.

Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками.(TR-TC=П)

Нормальная прибыль – минимальный доход предпринимателя, необходимый для привлечения и удержания этого ресурса в данном производственном процессе.

Краткосрочный период – такой период, в течение которого одни факторы производства являются постоянными, а другие переменными.

Долгосрочный период – это период, в котором все факторы являются переменными.

22. ИЗДЕРЖКИ ПРОИЗВОДСТВА В КРАТКОСРОЧНОМ ПЕРИОДЕ. ПОСТОЯННЫЕ, ПЕРЕМЕННЫЕ, ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ. ЗАКОН УБЫВАНИЯ ОТДАЧИ.

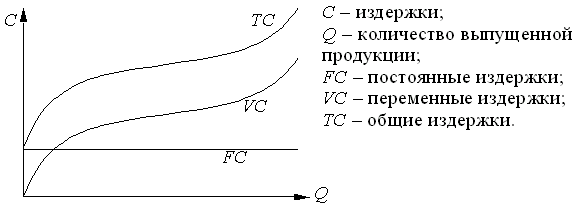

В краткосрочном периоде постоянные издержки остаются неизменными, и фирма может изменять объем выпускаемой продукции только с помощью изменения величины переменных издержек.

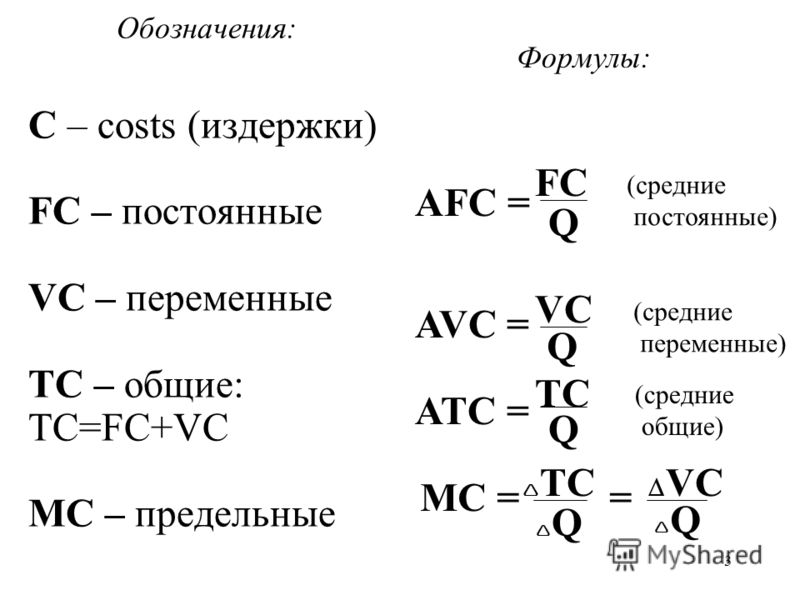

Постоянные издержки – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции (плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала). FC

Переменные издержки - это издержки, величина которых изменяется, при изменении объемов производства. (зарплата рабочих, электроэнергия, сырье, транспортные издержки)VC

Предельные издержки – это издержки, связанные с выпуском дополнительной единицы продукции.MC

Совокупные издержки: TC=FC+VC

Закон убывающей отдачи: Факторы производства должны использоваться предприятием с соблюдением определенной пропорциональности между постоянными и переменными факторами. Нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (возрастающих затрат).

В соответствии с этим законом, непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению.

Данный закон действует при неизменном технологическом уровне производства. Переход к более прогрессивной технологии повышает отдачу ресурсов независимо от соотношения постоянных и переменных факторов.

Закон убывающей отдачи применим ко всем видам переменных факторов во всех отраслях. При постепенном введении в производство дополнительных единиц переменного ресурса при условии, что все остальные ресурсы постоянны, отдача от этого ресурса сначала быстро растет, а затем ее прирост начинает снижаться.

Допустим, что предприятие в своей деятельности использует только один переменный ресурс — труд, отдачей которого является производительность. По мере загрузки оборудования за счет постепенного увеличения числа нанимаемых рабочих выпуск продукции быстро возрастает. Затем прирост постепенно замедляется до тех пор, пока рабочих станет достаточно для полной загрузки оборудования. Если продолжать нанимать рабочих и дальше, то они уже ничего не смогут добавить к объему производимой продукции. В конце концов, рабочих станет так много, что они будут мешать друг другу, и выпуск сократится.