3 .2 Основные направления по укреплению финансовой устойчивости организации.

Финансовое положение организации, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги.

Одним из важнейших показателей эффективного управления оборотными средствами является высокая оборачиваемость оборотных активов. Отсюда основная задача рационального управления оборотными средствами организации заключается в том, что всеми силами и средствами следует сокращать период оборачиваемости оборотных средств в целом и по каждой из наиболее весомых составляющих.

Показатели оборачиваемости оборотных средств имеют большое значение для оценки финансового состояния организации, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность организации.

Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности организации. Особую значимость имеют указанные показатели в условиях экономики переходного периода.

Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых составляющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности.

Возникшие совершенно иные условия финансово – производственной деятельности предприятий обусловили поиск новых решений проблемы управления оборачиваемостью оборотного капитала.

Рассмотрим способы решения данной задачи по основным из составляющих оборотных средств.

Для сокращения периода оборота и соответственно увеличения значения коэффициента оборачиваемости применительно к запасам материалов и покупных изделий (равно как и для всех других особо значимых по величине слагаемых оборотных средств) необходимо реализовать комплекс организационно – технических и финансовых мер.

Значение коэффициента оборачиваемости возрастает с уменьшением среднего значения оборотных средств, вложенных в запасы материалов и покупных изделий.

Одним из эффективных способов минимизации средств в запасах материалов в условиях экономики переходного периода является внедрение на организации методики оптимального вложения средств в запасы материалов и покупных изделий. Важно подчеркнуть, что методика оптимального вложения средств в запасы материалов охватывает, строго говоря, только основные материалы и покупные изделия, необходимые на конкретном этапе работы организации.

Однако, как известно, в состав запасов оборотного капитала организации помимо средств в основных материалах входят средства, вложенные во вспомогательные материалы, упаковочные материалы, топливо, запасные части для ремонта.

И хотя объемы средств, вложенные в основные материалы и покупные изделия, несопоставимо выше, минимизация средств в другие составные части запасов – такая же важная задача. Иначе говоря, в процессе минимизации средств, вкладываемых в запасы материалов, ни в коем случае не следует ослаблять внимание к расходованию средств на вспомогательные материалы, упаковочные материалы, топливо, запасные части для ремонта.

В числе других способов, влияющих на минимизацию затрат в запасах материалов, следует отметить:

1. установление прогрессивных норм расхода сырья, материалов, топлива;

2. замена дорогостоящих видов материалов и топлива более дешевыми без снижения качества продукции;

3. систематическая проверка состояния складских запасов.

Для более глубокого исследования проблемы ускорения оборачиваемости оборотных средств организации в целом и в каждой наиболее значимой составляющей текущих активов рассмотрим вопрос регулирования длительности производственного и финансового циклов.

Длительность производственного цикла определяется как сумма периодов оборотов запасов материалов, незавершенного производства и готовой продукции.

Финансовый цикл больше производственного на период оборота дебиторской задолженности и период оборота авансов поставщикам материалов.

Таким образом, оборачиваемость текущих активов тем выше, чем меньше продолжительность производственного и финансового циклов.

Эффективное управление производственным и финансовым циклами состоит в решении совокупности следующих задач:

· сокращение производственного цикла и соответственно уменьшение периода оборота материалов, уменьшение периода оборота незавершенного производства, уменьшение периода оборота готовой продукции;

· уменьшение периода оборота дебиторской задолженности;

· уменьшение периода оборота авансов за материалы, то есть сокращение времени между оплатой материалов и их поступлением на предприятие.

Одной из весомо составляющих оборотных средств организации является дебиторская задолженность. Соответственно оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотных средств организации.

Следует подчеркнуть, что решение задачи ускорения оборачиваемости средств в дебиторской задолженности - одна из сложнейших задач финансового менеджмента на организациях. Сложность решения этой задачи обусловлена тем обстоятельством, что по существу, период оборота в дебиторской задолженности (измеряемый в днях) стал измеряться не днями , а месяцами и даже годами.

Более того, нередки случаи, когда дебиторская задолженность по срокам возникновения переходит в безнадежные долги. Изложенное, не может не осложнить поиск путей решения проблемы. В свою очередь, повышение удельного веса в составе оборотных средств дебиторской задолженности, которая является одним из важнейших источников поступления денежных средств организации при погашении задолженностей, приводит к росту дефицита денежных средств.

Именно поэтому управление оборачиваемостью средств дебиторской задолженности в современных условиях – одно из самых приоритетных направлений финансового менеджмента предприятий.

Разработка прогнозных моделей финансового состояния организации необходима для выработки генеральной финансовой стратегии по обеспечению организации финансовыми ресурсами, оценки его возможностей в перспективе. Она должна строиться на основе изучения реальных финансовых возможностей организации, внутренних и внешних факторов и охватывать такие вопросы, как оптимизация основных и оборотных средств, собственного и заемного капитала, распределение прибыли, инвестиционную и ценовую политику.

Основное внимание при этом уделяется выявлению и мобилизации внутренних резервов увеличения денежных доходов, максимальному снижению себестоимости продукции и услуг, выработке правильной политики распределения прибыли, эффективному использованию капитала организации на всех стадиях его кругооборота.

Одним из важнейших показателей, характеризующих финансовое состояние организации, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для организации с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков).

Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и организации, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Одной из причин ухудшения платежеспособности стали неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Общая ликвидность (платежеспособность) должна определяться как отношение стоимости этого имущества к внешним обязательствам (задолженности) данной организации.

Причем расчеты всех соответствующих коэффициентов целесообразно производить на базе прогнозов поступлений средств и платежей по данным текущего бухгалтерского учета.

В соответствии с постановлением правительства о мерах по реализации законодательства о банкротстве коэффициент обеспеченности собственными оборотными средствами составляет 0,1 (его предельно допустимая величина). Однако многие организации не обеспечивают такой величины коэффициента и, следовательно, находятся на грани банкротства.

Одной из существенных причин такого положения является то, что основным источником формирования оборотных средств организации выступает, как правило, не прибыль и другие собственные источники, а кредит - как банковский, так и коммерческий.

3.3 Практические рекомендации по повышению платежеспособности организации

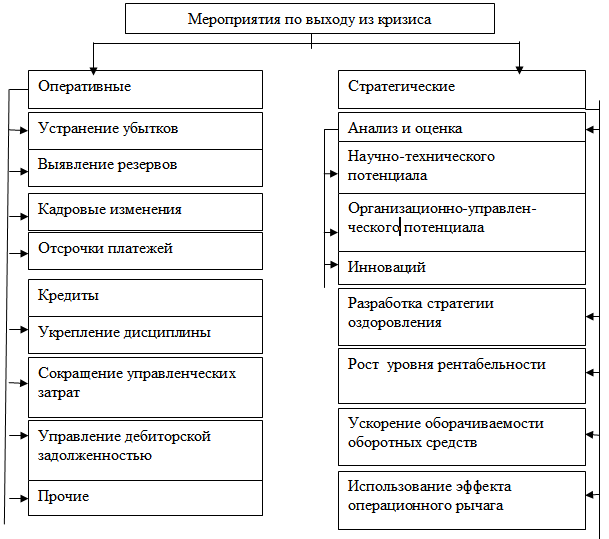

Мероприятия по выходу из кризисной и предкризисной (такая ситуация сложилась на ТОО "Арлан Транс") ситуации в организации могут быть оперативными и стратегическими, которые, в свою очередь, подразделяются на разнообразные методы, которые предложены на рисунке 2.

|

Рисунок 2 - Мероприятия по выходу из кризиса малой организации.

Одним из главных условий нормальной деятельности организации является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Необходимо, чтобы суммы поступлений средств было достаточно как минимум для покрытия всех расходов, связанных с предоставления услуг.

Эффективное управление услугами позволяет увеличить прибыль и поток денежных средств.

Для организации решения относительно объема предоставления услуг финансовой информации мало, необходима оценка внешних условий деятельности организации – рынок. Необходимо очень тщательно изучить спрос потребителей, их вкусы, ориентиры, ценности, а также финансовые возможности, т.е. платежеспособность населения.

В целях максимизации потока денежных средств, организации следует разработать системы договоров с гибкими условиями относительно сроков и форм оплаты с покупателями.

Таблица 9 – Меры по увеличению потока денежных средств .

| ||||||||||||||

Для ТОО «Арлан Транс» можно предложить следующую стратегию расчетов с покупателями:

- нужно ввести систему скидок, вместо ряда разрозненных скидок;

- следует оценить влияние скидок на финансовые результаты деятельности предприятия;

- установить целевые ориентиры для различных видов продаж, например, часть продаж в кредит может быть зарезервирована: только для перспективных клиентов, которые в данный момент не имеют в наличии денежных средств; для выхода на новые рынки.

Составной частью процесса антикризисного управления организацией должно являться налоговое планирование, направленное на минимизацию налоговых платежей путем использования всех особенностей налогового законодательства и учета всех возможных налоговых льгот.

Элементами налогового планирования являются:

– Налоговый календарь, предназначенный для четкого прогнозирования и контроля правильности исчисления и соблюдения сроков уплаты в бюджет требуемых налогов, а также представления отчетности без задержек, влекущих за собой штрафные санкции;

– Стратегия оптимизации налоговых обязательств с четким планом реализации этой стратегии;

– Четкое исполнение налоговых и прочих обязательств, недопущение дебиторской задолженности по хозяйственным договорам за отгруженную продукцию (товары, работы, услуги) на срок свыше 4 месяцев;

– Удовлетворительное состояние бухгалтерского учета и отчетности, позволяющее получать правильную информацию о хозяйственной деятельности, в том числе и для целей адекватного налогового планирования.

В составе группы методов налогового планирования необходимо выделить следующие, наиболее эффективные:

– выбор эффективных, с точки зрения налогового планирования, элементов учетной политики организации;

– выбор оптимальных, с точки зрения налоговых последствий, форм коммерческих сделок и их правильное юридическое оформление.

– минимизация объекта налогообложения (без учета налоговых льгот);

– использование льгот, связанных с исключением из налогооблагаемой базы определенных элементов объекта налога;

– использование льгот, связанных с понижением налоговой ставки.

Реализация данных методов осуществляется прежде всего в процессе планирования деятельности организации и заключения хозяйственных договоров путем анализа их потенциальных налоговых последствий и выбора наиболее эффективного варианта.

Меры финансового оздоровления, направленные на реструктуризацию кредиторской задолженности организации, в том числе и просроченной, могут предусматривать следующие процедуры:

– отсрочки и рассрочки платежей;

– зачет взаимных платежных требований (взаимозачет);

– переоформление задолженности в виде займа;

– продажу долговых обязательств;

– перевод краткосрочных обязательств в долгосрочные.

ЗАКЛЮЧЕНИЕ

В настоящей дипломной работе были рассмотрены наиболее важные моменты и направления в проведении финансового анализа, как теоретически, так и практически. Основные направления по улучшению финансового положения организации аргументированы и подкреплены теоретическими выводами и рекомендациями. В них рассматривались следующие понятия, используемые в дипломной работе: финансы организации; финансовое положение; виды, методы и приёмы финансового анализа; система показателей, характеризующих финансовое положение; анализ финансовой отчётности и структуры баланса; оценка платёжеспособности и устойчивости.

В работе рассматриваются показатели характеризующие финансовое положение организации. Рассматриваются виды платежеспособности и один из наиболее важнейших показателей, характеризующих платежеспособность организации, которой является кредитоспособность. Здесь же рассматриваются этапы анализа кредитоспособности, что предусматривает в кредитном договоре, основные задачи кредитоспособности и на каком основании проводится анализ.

Среди экономистов нет единой точки зрения по вопросу определения понятия «финансовое положение». Существуют мнения, что финансовое положение это:

- совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов;

- обеспеченность или необеспеченность организации денежными средствами для обеспечения ее хозяйственной деятельности;

- экономическая категория, отражающая способность организации финансировать свою деятельность по состоянию на определенную дату;

- характеристика платежеспособности, кредитоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами;

- обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразность их размещения и эффективность использования, финансовые взаимоотношения с другими юридическими и физическими лицами, платежеспособность и финансовая устойчивость;

- результативность деятельности организации, которая определяется способностью находить и эффективно использовать источники финансовых ресурсов, в том числе собственные и т.п.

Обобщая различные трактовки, можно сформулировать следующее определение: финансовое положение - это экономическая категория, характеризующая наличие и структуру используемых источников средств, их размещение и использование. Финансовое положение в значительной мере определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, оценивает в какой мере гарантированы экономические интересы самой организации и ее партнеров по финансовым и другим экономическим отношениям.

В дипломной работе была исследована тема «Анализ платежеспособности и финансовой устойчивости организации», работа выполнена по материалам Товарищества с ограниченной ответственностью «Арлан Транс», в ходе выполнения работы использовались данные бухгалтерского учета вышеуказанной организации и финансовая отчетность за 2012-2013 гг.

В ходе написания работы были решены следующие задачи:

- определены содержание, значение и задачи анализа платежеспособности и финансовой устойчивости организации;

- раскрыта информационное обеспечение анализа платежеспособности и финансовой устойчивости организации;

- раскрыты методы и показатели анализа платежеспособности и финансовой устойчивости организации;

- дана краткая характеристика деятельности ТОО «Арлан Транс»;

- проведен анализ ликвидности и платежеспособности организации;

- проведен анализ финансовой устойчивости и кредитоспособности;

- проведен компьютерный анализ платежеспособности и финансовой устойчивости организации;

- даны практические рекомендации по повышению платежеспособности организации;

- найдены основные направления по укреплению финансовой устойчивости организации;

Результаты работы позволяют сделать следующие выводы.

Изучение основных технико-экономических показателей ТОО «Арлан Транс» говорит о некотором повышении эффективности деятельности организации за исследуемый период.

В частности произошло повышение некоторых абсолютных показателей, таких как:

· доход от реализации с 2 079 тыс.тенге в 2012 году до 3 577 тыс.тенге в 2013 году, что составило почти 72%;

· среднегодовая стоимость краткосрочных активов увеличилось с 24 085 тыс.тенге в 2012 году до 32 897 тыс.тенге в 2013 году, в результате увеличения дохода от реализации продукции услуг наблюдается повышение валовой прибыли на 1 498 тыс.тенге.

Финансовое положение организации характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов организации и всю хозяйственную деятельность организации. Показатели рентабельности являются обязательными элементами сравнительного анализа и оценки финансового положения организации.

Основными источниками финансовых ресурсов ТОО "Арлан Транс" являются заемные средства, доля которых повысилась за истекший год на

10 598 тыс. тенге.

Деятельность организации можно оценить как достаточно активную: значения многих показателей увеличились. Выросла прибыль, что свидетельствует об относительном снижении издержек обращения. Рост фондоотдачи и производительности труда характеризует организацию с положительной стороны. Произошло ускорение оборачиваемости оборотного капитала. Это произошло за счет ускорения оборачиваемости денежной наличности. Ускорилась оборачиваемость оборотных средств, дебиторской задолженности и кредиторской задолженности. Отрицательным моментом можно назвать замедление оборачиваемости собственного капитала, запасов.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами на ТОО "Арлан Транс". Управлению финансами на предприятии отводится не слишком большая роль. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Анализ финансового положения нередко называют анализом баланса. Хотя углубленный анализ финансового положения всегда предполагал использование и других форм финансовой отчетности, а также данных бухгалтерского учета, бухгалтерский баланс играет определяющую роль. Одним из важных мест в организации экономического анализа в организации занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, технологическая и другая информация. Все источники данных для анализа делятся на нормативно-плановые, учетные и внеучетные. К нормативно-плановым источникам относятся все типы планов, которые разрабатываются на организации, а также нормативные материалы, сметы и др. Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация. Внеучетные источники информации – это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования организации.

Финансовое положение организации приходится анализировать не только руководству организации, но и его учредителям, инвесторам с целью изучения эффективности использования ресурсов, банкам — для оценки условий кредитования и определения степени риска, поставщикам - для своевременного получения платежей, налоговым инспекциям - для выполнения плана поступления средств в бюджет и так далее.

Информационной базой анализа финансового положения является, главным образом, финансовая отчетность организации. В первую очередь это «Отчет о финансовом положении» (форма № 1) и приложения к балансу, «Отчет о прибылях и убытках» (форма № 2), «Отчет о движении денежных средств» (форма № 3).

Практика финансового анализа уже выработала основные правила чтения

(методику анализа) финансовых отчетов. Можно выделить среди них шесть основных методов:

· горизонтальный анализ;

· вертикальный анализ;

· трендовый анализ;

· метод финансовых коэффициентов;

· сравнительный анализ;

· факторный анализ.

В условиях рыночной экономики одной из важнейших характеристик финансового положения является устойчивость организации, т.е. стабильность ее деятельности с позиции долгосрочной перспективы. Она отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способна путем эффективного их использования обеспечивать бесперебойный процесс производства и реализации продукции (работ, услуг), а также затраты по его расширению и обновлению. Поэтому определение границ устойчивости организации является одной из важнейших экономических проблем, поскольку недостаточная устойчивость может привести к неплатежеспособности организации, к отсутствию у нее денежных средств для финансирования операционной и инвестиционной деятельности, к банкротству; избыточная же финансовая устойчивость будет ставить препятствия на пути развития организации, отягощая ее затраты излишними запасами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Анализ ликвидности заключается в сравнении средств по активам баланса, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков уплаты.

В зависимости от степени ликвидности активы можно разделить на следующие группы:

1. наиболее ликвидные активы (А1). В эту группу входят денежные средства и их эквиваленты;

2. быстрореализуемые активы (А2) - краткосрочные финансовые инвестиции и краткосрочная дебиторская задолженность;

3. медленнореализуемые активы (АЗ) - запасы, текущие налоговые активы, долгосрочные активы, предназначенные для продажи, и прочие краткосрочные активы;

4. труднореализуемые активы (А4) - итого раздела II «Долгосрочные активы».

Группировка пассивов происходит по степени срочности их возврата:

1. наиболее срочные пассивы (Ш) - краткосрочные финансовые обязательства, обязательства по налогам, обязательства по другим обязательным и добровольным платежам;

2. краткосрочные пассивы (П2) - краткосрочная кредиторская задолженность, краткосрочные оценочные обязательства и прочие краткосрочные обязательства;

3. долгосрочные пассивы (ПЗ) - итого раздела IV «Долгосрочные обязательства»;

4. постоянные пассивы (П4) - итого раздела V «Капитал».

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1; А2 > П2; АЗ>ПЗ; А4<П4.

Если выполняются первые три неравенства, т.е. краткосрочные активы превышают пассивы организации, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у организации собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их убытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Таким образом, в настоящей дипломной работе был проведен анализ платежеспособности и финансовой устойчивости организации в ТОО «Арлан Транс», изучены особенности, методы и показатели анализа платежеспособности и финансовой устойчивости организации, проведен детальный анализ ликвидности и кредитоспособности в ТОО «Арлан Транс».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон Республики Казахстан от 28.02.2007 № 234-III «О бухгалтерском учете и финансовой отчетности» )(с изменениями и дополнениями по состоянию на 13.01.2014 года).

2. Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет (Налоговый кодекс) (с изменениями и дополнениями по состоянию на 07.03.2014 года).

3. Гражданский Кодекс Республики Казахстан (с изменениями и дополнениями по состоянию на 07.03.2014года).

4. Закон Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью», от 22.04.1998 г. № 220-I (с изменениями и дополнениями по состоянию на 07.03.2014года).

5. МСФО 1 «Представление финансовой отчётности», БИКО, 2010 г.;

6. МСФО 7 «Отчёты о движении денежных средств», БИКО, 2010г.;

7. МСФО 18 «Выручка», www.prg.kz;

8. Типовой план счетов бухгалтерского учёта от 23.05.2007г.;

9. Учетная политика ТОО «Арлан Транс»;

10. Джаншанло Р.Е. «Анализ финансового положения организации», Алматы, «Lem», 2010г.;

11. Дюсембаев К.Ш. «Анализ финансовой отчетности» Алматы: Экономика. 2009г.;

12. Савицкая, Г.В. Экономический анализ: учеб. / Г.В. Савицкая. – 11-е изд., испр. и доп. – М.: Новое знание, 2005.

13. Назарова В. Л., под ред. Сатубалдина С. С. Бухгалтерский учет: Учебное пособие.-Алматы: Алматыкiтап баспасы, 2011.

14. Экономический анализ: Учебник для вузов / Л.Т. Гилеровская [и др.]; под ред. Л.Т.Гилеровской – 2-е изд., доп. -М.:ЮНИТИ-ДАНА, 2004.

15. Анализ хозяйственной деятельности / под ред. В.А.Белобородова. – М.: Финансы и статистика, 2006.

16. Иванюк Т.Н., Учебно-практическое пособие по анализу деятельности предприятия, Алматы, Университет Туран, 2012 год.

17. Иванюк Т.Н., Практикум по анализу деятельности предприятия. Практические задания и методические указания по их выполнению, Алматы, Университет Туран, 2014 год.

18. Бакланов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2005.

19. Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2006.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия : 2-е изд., перераб. и доп. – М.: ИП «Экоперспектива», 2007.

21. www.stat.alm.kz;

22. www.prg.kz;

23. www.bin.kz.