2. Непрерывное калькулирование себестоимости по мере производства продукции.

3. Охват нормативным калькулированием всех переменных и условно-переменных статей затрат.

4. Возможность использования единых норм всеми службами организации, занимающимися планированием и, кроме того, снабжением, производством, финансированием.

Нормы и нормативы являются исходными величинами, применяемыми при планировании и оценке хозяйственной деятельности организации.

Существуют три основных метода разработки норм и нормативов.

Первый метод основан на расчленении осуществляемых работ и расходуемых ресурсов на составные элементы, анализе условий и состава работ и ресурсов, проектировании рациональных вариантов использования предметов труда, средств производства и рабочей силы и расчете потребности соответствующих ресурсов для определенных условий организации. Его принято называть аналитически-расчетным. Также, может быть использован метод научного обоснования, который разрешает при разработке норм и нормативов учитывать комплекс технических, организационных, экономических, социальных и иных факторов. В итоге он разрешает находить оптимальное значение той либо другoй нормы при разных вариантах комбинирования используемых ресурсов. Отчетно-статистический метод заключается в установлении норм затрат на основе отчетных либо статистических данных за прошедшие периоды, то есть по практически сложившимся показателям расхода ресурсов.

На основе выбранного метода разработки норм и нормативов затрат составляется плановая калькуляция себестоимости каждого вида продукции, работ, услуг.

Разработанные нормативы должны отвечать следующим требованиям:

охватывать все стадии производственного цикла;

использоваться на всех организационных уровнях управления производством;

охватывать все потребляемые в производстве ресурсы;

иметь научно-техническое обоснование;

соответствовать отраслевой принадлежности организации и особенностям ее совершенствования и, кроме того, вероятным изменениям условий в течение планового периода;

сочетать в достаточной степени динамичность (поддаваться пересмотру и корректировке) и устойчивость;

быть удобными для практического иcпoльзoвaния.

Действующие нормы могут пересматриваться с течением времени под воздействием внешних и внутренних факторов, если происходят изменения в уровне цен на рынке ресурсов, в технологии производства продукции, в ассортименте выпускаемой продукции и так далее

В зависимости от предъявляемых требований все нормы подразделяют на три группы: основные; идеальные; текущие.

На практике экономисты считают, что основные нормы используются предприятиями продолжительный период времени и являются базой для сравнения фактических затрат при конкретных условиях и размере производства.

Идеальные нормы являются, как правило, недостижимым эталоном затрат. Они вероятны исключительно при абсолютно рациональном производстве, исключающем любые сбои и остановки. На практике идеальные нормы обычно не иcпoльзуются и служат, скорее, ориентиром.

Текущие нормы определяют издержки, которые должны возникнуть при эффективном производстве. Они разрабатываются с учетом вероятных незначительных отклонений от нормальных условий производства, в то же время не предусматривают нерациональное использование ресурсов. Текущие нормы могут различаться в зависимости от их реальной достижимости: легко достижимые, трудно достижимые, или весьма жесткие.

На практике наиболее часто используются текущие нормы затрат со средним процентом достижения.

Нормативные затраты на производство продукции включают шесть основных элементов:

нормативное количество основных материалов;

нормативная цена основных материалов;

нормативное рабочее время;

нормативная ставка оплаты труда;

нормативный коэффициент переменных общепроизводственных расходов;

нормативный коэффициент постоянных общепроизводственных расходов.

Нормативное количество либо норма расходов основных материалов устанавливается исходя из специфики определенного продукта и показывает, какое количество материалов требуется для изготовления единицы продукции при заданной производственной технологии. Рассчитывается количество материалов, нужных для осуществления каждой отдельной операции. Разработкой данных норм занимается производственно-технологический либо планово-производственный отдел.

Нормативные цены на материалы устанавливаются отделом закупок на основе изучения ситуации на рынке с учетом вероятных изменений в уровне цен. Причем должны быть учтены территориальная удаленность поставщика, условия доставки, предоставляемые скидки, гарантии качества и др.

Нормативное рабочее время в расчете на единицу продукции показывает, какое количество человеко-часов требуется для изготовления данного продукта при соблюдении конкретной технологии. Оно рассчитывается путем детального анализа всех производственных операций и установления наиболее эффективных методов производства, использования оборудования и условий работы. Причем в нормативные трудозатраты включаются к тому же неизбежные простои по объективным причинам. За расчет данных нормативов отвечает производственно-технологический отдел.

Нормативная ставка оплаты труда, как правило, соответствует часовым тарифным ставкам, присваиваемым согласно с квалификацией и опытом рабочих. Тарифные ставки в целом определяются политикой организации и указываются в контрактах либо трудовых договорах, заключаемых с coтрудниками.

Нормативный коэффициент переменных общепроизводственных расходов определяется отношением общей планируемой суммы переменных общепроизводственных расходов к нормативной величине показателя, принятого за базу их распределения. Наиболее часто при нормативном методе учета затрат за базу распределения берутся нормо-часы трудозатрат, нужные для изготовления единицы продукции.

Нормативный коэффициент постоянных общепроизводственных расходов определяется отношением общей планируемой суммы постоянных общепроизводственных расходов к плановой производительности, выраженной в нормо-часах трудозатрат или машино-часах работы оборудования.

Все используемые при учете себестоимости нормы объединяются в специальные карты-спецификации.

На основе заранее рассчитанных норм и нормативов затрат в системе управленческого учета организации разрабатываются бюджеты и сметы для разных центров ответственности на предстоящий отчетный период. Причем бюджеты и сметы, составляемые для отдельных центров ответственности, объединяются с целью расчета совокупных плановых издержек организации и, кроме того, предполагаемой прибыли. Бюджеты и сметы на основе нормативных значений затрат могут составляться как в жестких значениях, так и предусматривать разные уровни деловой активности организации, то есть в адаптированных к реальному размеру производства суммах. Бюджет, включающий прогнозные данные для различных уровней выпуска продукции в диапазоне релевантности, называется гибким.

Важнейшим элементом нормативного учета является учет по отклонениям.

В соответствии с практически полученными результатами требуется установить ответственность определенных лиц (линейных менеджеров) за отклонение от заданных показателей по разным статьям издержек. Выявление и учет отклонений, отражаемые в отчетах центров ответственности, обеспечивают постоянный контроль за уровнем затрат и эффективностью использования всех видов ресурсов.

Все отклонения по содержанию можно подразделить на три группы: отрицательные, положительные и условные.

Отрицательные отклонения могут быть вызваны перерасходом сырья и материалов, простоями и непроизводительными трудозатратами, внеплановым ремонтом оборудования, изменением климатических условий и так далее

Положительные отклонения на практике встречаются реже и свидетельствуют о достижении экономии в использовании разных видов ресурсов, повышении производительности труда, более эффективном использовании оборудования, а иногда и о том, что заданные нормативы затрат были завышены.

Условные отклонения могут носить как положительный, так и отрицательный характер и могут возникнуть в итоге различий в методике составления сметной и нормативной калькуляций.

В отличие от отечественного нормативного метода учета затрат в системе «стандарт-кост» все выявленные отклонения от норм относятся не на себестоимость, а списываются на счет прибылей и убытков с указанием: в каком подразделении, по какой причине и чьей вине допущены эти отклонения. Общая сумма отклонений делится на отдельные суммы, обусловленные воздействием разных факторов. Тaким oбрaзoм, изменение материальных затрат в стоимостном выражении может быть связано с двумя факторами: изменением потребления на единицу продукции или изменением стоимости материалов на рынке. Отклонение в части затрат на рабочую силу может происходить как за счет изменения производительности труда, так и за счет изменения тарифной ставки его оплаты. Такой способ отражения отклонений немедленно показывает воздействие качества хозяйствования в отдельных структурных подразделениях на конечный итог работы всей организации. Тем самым более отчетливым становится депозит каждого подразделения организации, учитывая управленческие службы и отделы, в достижение рентабельной и высокоэффективной работы.

Помимо анализа причин, вызвавших изменение издержек, обязан осуществляться анализ фактических размеров продаж, цен на продукцию и, кроме того, ассортимента.

В итоге факторный анализ отклонений пoзвoляет определить воздействие на прибыль организации самых различных факторов: от простоев и использования в производстве нестандартных материалов до снижения (возрастания) емкости рынка по определенному продукту. Например, изменение цен на материалы может быть следствием как неэффективной работы отдела снабжения, так и изменения условий на рынке ресурсов.

Нужно учитывать, что эффективность использования такого анализа достигается лишь в случае, когда он проводится по итогам отдельно взятых функциональных подразделений (центров ответственности) организации. Расчет отклонений в целом по хозяйствующему субъекту может использоваться лишь для получения общей картины; с точки зрения управления возникшими отклонениями он мало информативен.

В целях оперативного управления организацией знaчительно, чтобы информация о возникших отклонениях поступала максимально быстро. Это даст возможность использовать время для принятия соответствующих мер и минимизировать убытки.

На основе проведенного факторного анализа отклонений должны вырабатываться меры корректирующего воздействия, направленные на coкрaщение либо исключение отклонений в перспективе.

Таким образом, можно сделать вывод о том, что система «стандарт-кост» разрешает планировать и контролировать затраты и, кроме того, стимулирует организации к выявлению резервов; разрешает определять объем и причины отклонений в целях своевременного устранения явлений, негативно влияющих на производственный процесс.

Данные, сформированные в системе «стандарт-кост», способствуют решению таких вопросов, как определение себестоимости единицы продукции, запасов, формирование политики продаж, оперативное выявление отклонений и контроль за затратами, бюджетное планирование, прогнозирование уровня нормативных затрат, поэтому данная система используется на производственных предприятиях.

2. Учет расчетов с подотчетными лицами.

Подотчетными суммами признаются денежные авансы, выдаваемые организацией работнику из кассы под его ответственность (под отчет) для выполнения определенных действий по поручению организации. Такие работники называются подотчетными лицами.

Расчеты с подотчетными лицами возникают практически в каждой организации и весьма разнообразны:

- приобретение запасных частей, материалов, топлива за наличный расчет, канцелярских товаров, оплата почтово-телеграфных расходов;

- оплата мелкого ремонта оргтехники, транспортных средств;

- расходы на командировки по территории Российской Федерации и за границу;

- представительские расходы.

Все эти хозяйственные операции сопровождаются выдачей денежных средств из кассы организации.

Денежные средства под отчет выдаются не всем работникам организации, а только тем, которые поименованы в приказе руководителя. В нем прописывается, на какой срок и на какие цели выдаются денежные средства. Например, одни работники в соответствии с приказом руководителя вправе получать денежные средства только на приобретение ГСМ, тогда как другие – на оплату всех хозяйственных расходов.

Следует отметить, что в силу п. 11 Порядка ведения кассовых операций выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается.

Подотчетное лицо обязано вернуть взятые денежные средства либо отчитаться за них не позднее 3 рабочих дней по истечении срока, установленного приказом руководителя или со дня возврата из командировки.

Работник должен представить в бухгалтерию авансовый отчет об израсходованных суммах. Он оформляется по унифицированной форме № АО-1 «Авансовый отчет», утв. Постановлением Госкомстата России от 01.08.2001 № 55, и составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. Авансовый отчет может составляться на бумажном и машинном носителях информации.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 - 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются лишь в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком, согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Наличные денежные средства выдаются под отчет по расходному кассовому ордеру. В расходном кассовом ордере в строке «Основание» пишется «под отчет» и указывается цель расходования средств, например на хозяйственные нужды.

Остаток неиспользованного аванса подотчетное лицо должно сдать в кассу организации по приходному кассовому ордеру. Если подотчетное лицо израсходовало свои денежные средства, то перерасход по авансовому отчету выдается ему по расходному кассовому ордеру.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н, для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, предназначен счет 71 «Расчеты с подотчетными лицами».

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Рассмотрим порядок отражения в бухгалтерском учете расчетов с подотчетным лицом на следующем примере:

ООО «Зима» по согласованию с обслуживающим банком вправе выдавать в подотчет денежные средства, поступившие в кассу от покупателей товаров, на оплату товаров (работ, услуг). ООО «Зима» 12.01.2009 выдало работнику в подотчет 50 000 руб. из денежных средств, поступивших в кассу от покупателей. В этом же месяце работник представил авансовый отчет, согласно которому он:

- приобрел канцтовары (конкретные наименования товаров расписаны в товарном чеке) на сумму 1 000 руб. для нужд организации;

- погасил задолженность перед поставщиком товаров в размере 45 000 руб.

Оставшаяся сумма полученного аванса возвращена работником в кассу предприятия 26.01.2009. Руководитель ООО «Зима» утвердил авансовый отчет 26.01.2009.

В бухгалтерском учете ООО «Зима» подлежат отражению следующие проводки:

12.01.2009

Дебет 71 Кредит 50 50 000 руб. – выданы в подотчет наличные деньги

26.01.2009

Дебет 50 Кредит 71 4 000 руб. – отражен возврат подотчетным лицом остатка денежных средств, полученных ранее в подотчет (50 000 - 1000 - 45 000) руб.

Дебет 10 Кредит 71 1 000 руб. – отражено приобретение канцтоваров

Дебет 60 Кредит 71 45 000 руб. – отражено погашение задолженности перед поставщиком через подотчетное лицо.

В случае, если в подотчет работник получил меньше, чем потратил, организация (предприниматель) возмещает перерасход. Рассмотрим следующий пример.

Работник получил в подотчет денежную сумму в размере 44 000 руб. Перерасход возвращен подотчетному лицу 28.01.2009.

В бухгалтерском учете ООО «Зима» будут отражены следующие проводки:

12.01.2009

Дебет 71 Кредит 50 44 000 руб. – выданы в подотчет наличные деньги

26.01.2009

Дебет 10 Кредит 71 1 000 руб. – отражено приобретение канцтоваров

Дебет 60 Кредит 71 45 000 руб. – отражено погашение задолженности перед поставщиком через подотчетное лицо

28.01.2009

Дебет 71 Кредит 50 2 000 руб. – выдан из кассы перерасход

3. Предмет и объект экономического анализа.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении во всем многообразии связей и зависимостей.

Экономический анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия.

Объектом исследования экономического анализа выступают результаты хозяйственной деятельности предприятия. Предметом его изучения являются причинно-следственные связи и зависимости экономических явлений и процессов, формирующих результаты деятельности субъекта хозяйствования.

Экономический анализ представляет собой самостоятельную отрасль научных знаний, имеющую свой предмет и объекты исследования, целевую направленность, метод и методику, способы и приемы для выявления того существенного в предмете и объектах, что интересует данную науку и пользователей результатов экономического анализа.

В качестве совокупного объекта анализа выступает хозяйственная деятельность организаций. Это сложная система взаимодействия техники, технологии, организации производства и труда, социальных условий хозяйствования и других элементов в процессах снабжения и сбыта, производства и реализации, в работе с инструментами финансового рынка.

Процесс хозяйствования и его результаты складываются под воздействием многочисленных объективных и субъективных факторов (причин). Планирование деятельности любой организации, проведение подготовительных организационно-технических работ, осуществление хозяйственной деятельности и достижение определенных ее результатов характеризуются комплексом показателей, в совокупности составляющих содержание экономической информации о предмете и объектах анализа, динамике, факторах и причинах их изменения.

Содержательная сторона анализа как науки представлена системой специальных знаний, связанных с исследованием экономических явлений и процессов, результатов хозяйственной деятельности, тенденций ее развития, обоснованием оценок и методик выявления положительных и отрицательных факторов, с умением выбрать эффективное решение в условиях неопределенности и риска. Научные знания по экономическому анализу становятся базовыми для разработки и принятия обоснованных управленческих решений.

В литературе можно встретить различные формулировки предмета экономического анализа. Однако все они имеют общие признаки, что позволяет выделить среди них несколько групп, где в качестве предмета указываются:

• хозяйственная деятельность организации;

• хозяйственные процессы;

• детализированный состав объектов;

• результаты деятельности и цели анализа;

• информационный поток;

• изменения хозяйственных процессов;

• причинно-следственные связи экономических процессов.

Почти во всех типах определений внимание акцентируется на каком-либо одном или нескольких объектах (хозяйственных процессах), избираемых в качестве предмета анализа.

В качестве предмета экономического анализа следует рассматривать причинно-следственные связи экономических процессов, что позволит раскрыть их сущность и правильно оценить достигнутые результаты.

Однако не следует забывать, что экономический анализ — прикладная экономическая наука о приемах и способах измерения различных процессов, результатов и факторов, их определяющих.

Исходя из этого предмет экономического анализа можно охарактеризовать как причинно-следственные взаимосвязи экономических процессов и адекватные методы и приемы измерения силы их воздействия.

Самое главное, обобщающее, существенное, что исследует экономический анализ — это движение хозяйственных процессов, причины, факторы, обусловливающие сложившуюся в деятельности организации ситуацию, и их последствия. Не менее важен выбор соответствующих приемов и способов измерения причинно-следственных связей. Использование адекватных и современных методов и приемов экономического анализа дает возможность объективно

измерять и оценивать характер взаимосвязей, количественные параметры факторов, оказавших влияние на изменение

показателей, отражающих развитие хозяйственных процессов, а на этой основе — разрабатывать и принимать обоснованные экономически эффективные управленческие решения.

Экономический анализ представляет собой не только самостоятельную отрасль экономических знаний, но является также сферой практической деятельности управленческого персонала различного уровня. Управленческая деятельность в этом случае базируется на совокупности навыков, сформированных на базе научных знаний, владении методами, методиками и процедурами анализа, знании и соблюдении требований, предъявляемых бизнесом к аналитической информации.

Правила аналитической деятельности и ее принципы сводятся

к следующему. Прежде всего, экономический анализ должен:

• иметь научный характер, использовать новейшие достижения в теории и методологии экономических исследований;

• всесторонне изучать причинные взаимозависимости, т.е. быть комплексным;

• исследовать объекты в системе их внутренних и внешних взаимосвязей с другими элементами и объектами;

• отвечать требованиям оперативности, конкретности, точности аналитических расчетов, объективности и действенности,

иметь высокую эффективность;

• соответствовать важному правилу систематического проведения аналитических исследований на основе высокой их

организации и планирования аналитической работы.

Билет № 5

1. Классификация резервов и факторов роста производства.

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, ..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

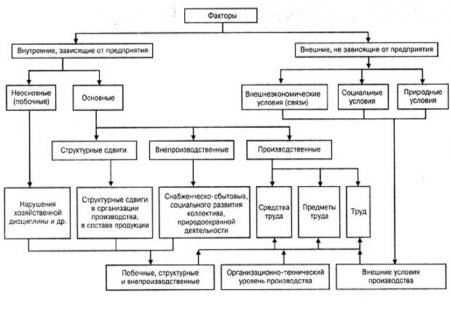

Исходя из задач анализа хозяйственной деятельности важное значение имеет классификация (рис. 1.), в которой факторы делятся на внутренние, или контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые или вообще неконтролируемые.

Рис. 1. Классификация факторов для анализа результатов деятельности предприятия

Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения.

Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей. Каждый блок этой общей схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

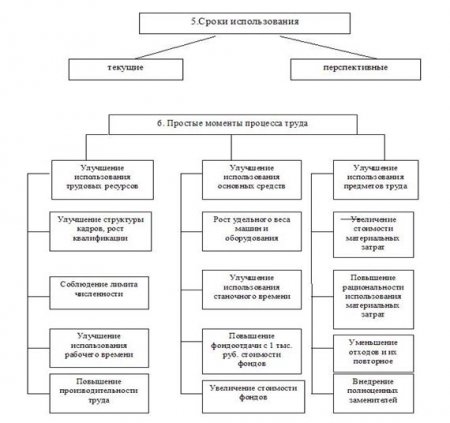

Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда):

o целесообразная деятельность, или труд;

o предмет труда;

o средства труда.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурса ми, наличие которых минимально. В современных условиях хозяйствования «узким местом» в развитии производства могут быть трудовые, материальные и особенно финансовые ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы.

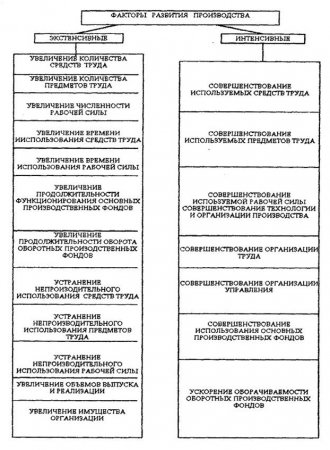

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 2).

В соответствии с классификацией резервов (рис. 3) по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов.

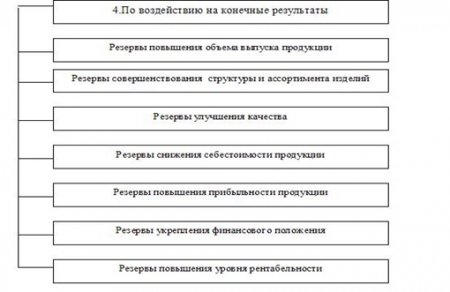

Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы: повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

Рис. 2. Классификация факторов интенсивного и экстенсивного развития производства.

Рис. 3. Классификация резервов повышения эффективности производства применяемых в анализе.

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др.

Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиям и в задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации:

массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции;

учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла;

одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования.

2. Расходы организации, их состав и порядок учета.

(ПБУ 10/99)