1 теоретические и методологические Основы учета расчетов с персоналом по оплате труда

Управление образования города Астана

Учереждение «Колледжа Евразийского гуманитарного института»

Предметно-цикловая комиссия сервиса, экономики и управления

ТЕМА: «АВТОМАТИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА».

Курсовая работа по дисциплине « Основы бухгалтерского учета»

Выполнил: студент группы ИСр-31

Специальность: 1305000 «Информационные системы»

Ф.И.О. студента: Царицинский.В.А.

Руководитель: Шаикова Г.К.

преподаватель спец дисциплины

Астана - 2017г.

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 3 | |

| 1 | ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА | 4 |

| 1.1 | Сущность и роль заработной платы в условиях рыночной экономики и задачи ее учета | 5 |

| 1.2 | Формы и системы оплаты труда | 9 |

| 1.3 | Документальное оформление и учет личного состава предприятия | 13 |

| 2 | ПО ОПЛАТЕ ТРУДА В ТОО «СТРОЙ-КАМ» АВТОМАТИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ | 16 |

| 2.1 | Краткая характеристика ТОО «СТРОЙ-КАМ» | 18 |

| 2.2. | Порядок начисления заработной платы в ТОО «СТРОЙ-КАМ» | 21 |

| 2.3 | Удержания из заработной платы в ТОО «СТРОЙ-КАМ» | 24 |

| 3 | МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА | 27 |

| ЗАКЛЮЧЕНИЕ | 29 | |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ | 30 | |

| ПРИЛОЖЕНИЯ | 31 |

ВВЕДЕНИЕ

В условиях рыночной экономики собственник средств производства и собственник рабочей силы, вступая в трудовые правоотношения, сами устанавливают такое важное условие, как оплата труда. Оплата за труд, т.е. заработная плата, является основным источником дохода для большинства людей. Именно от ее величины зависит уровень жизни населения любой страны. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных вопросов, как в государственном масштабе, так и в субъективном подходе. Следовательно, одним из важнейших направлений деятельности бухгалтерии любого предприятия, как в Казахстане, так и за рубежом, является учет заработной платы работников предприятия.

Организация автоматизированного учета труда и заработной платы - один из наиболее трудоемких и ответственных участков работы бухгалтера.

Цель курсовой работы – исследовать организацию автоматизированного учета труда и заработной платы на предприятии.

В соответствии с целью сформулированы задачи курсовой работы:

- изучить теоретические и методологические основы учета расчетов с персоналом по оплате труда;

- исследовать действующую практику автоматизированного учета расчетов с персоналом по оплате труда на материалах предприятия ТОО «Строй-Кам»;

- разработать мероприятия по совершенствованию основных этапов компьютеризации учетных операций по расчетам с персоналом по оплате труда.

Предметом исследования является учет оплаты труда. Объектом исследования послужили материалы действующего предприятия ТОО «Строй-Кам». Основным видом деятельности ТОО «Строй-Кам» является резка, обработка и отделка декоративного и строительного камня.

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Сущность и роль заработной платы в условиях рыночной экономики и задачи ее учета

Труд - это целесообразная деятельность человека, с помощью которой он преобразует природу и приспосабливает её для удовлетворения своих потребностей. Рынок труда - особая область рыночных отношений, где совершаются сделки по купле-продаже рабочей силы.

В наиболее общем виде оплата труда работников представляет собой компенсацию работодателем труда наемного работника в организации (на предприятии) работодателя, соответствующую количеству и качеству выполненной работы.

Различают денежную и не денежную (натуральную) формы оплаты труда. Основной является денежная форма, позволяющая работнику в условиях существования денег как всеобщего товарного эквивалента и наиболее универсального средства платежа использовать их наиболее эффективно для удовлетворения своих потребностей. К не денежным формам оплаты в современных условиях прибегают весьма редко. Однако в условиях нарушенного денежного обращения, гиперинфляции и нестабильного, кризисного состояния экономики, отсутствия надежного механизма индексации доходов на рост цен не денежные формы оплаты труда могут получать более широкое распространение.

Различают номинальную и реальную заработную плату. Под номинальной заработной платой понимается сумма денег, которую получает работник наёмного труда за свой дневной, недельный, месячный труд. По величине номинальной заработной платы можно судить об уровне заработка, дохода, но не об уровне потребления и благосостояния человека. Для этого нужно знать реальную заработную плату.

Работодатель, в соответствии с законодательством, обязан оплачивать труд работника в соответствии с количеством и качеством, сложностью выполняемой работы, согласно индивидуальным трудовым или коллективным трудовым договорам [5, с.152].

Количество труда — совокупность затрат энергии работника в процессе его трудовой деятельности, которая зависит от уровня технической оснащенности и организации производства, квалификации работника, интенсивности труда и других факторов. Количество труда измеряется продолжительностью рабочего времени в часах, днях или объемом затрат труда в единицу времени.

Качество труда — характеристика конкретного вида труда по его сложности, интенсивности, условиям.

Сложность труда определяется сложностью работы, а также уровнем квалификации работника необходимой для ее выполнения. Отнесение выполняемых работ к определенной сложности и присвоение квалификационных разрядов работникам производятся работодателем в соответствии с Единым тарифно-квалификационным справочником работ и профессий рабочих, квалификационным справочником должностей руководителей, специалистов и других служащих, а также другими типовыми квалификационными требованиями, устанавливаемыми для отдельных категорий работников [6, с.66].

В Республике Казахстан сняты существовавшие ранее максимальные размеры заработной платы и установлен запрет на какое бы то ни было понижение размеров оплаты труда в зависимости от пола, возраста, расы, национальной принадлежности и т.п. Размер заработной платы устанавливается работодателем самостоятельно и не может быть ниже установленного законодательством Республики Казахстан минимального размера заработной платы.

Заработная плата состоит из основной и дополнительной частей. Основная заработная плата, являющаяся относительно постоянной частью заработной платы, состоит из должностных окладов (тарифных ставок). Составляющими элементами дополнительной заработной платы являются доплаты и надбавки к должностным окладам (тарифным ставкам), премии и вознаграждения, прочие виды выплат.

Необходимость учета труда и заработной платы определяется тем, что труд является важнейшим элементом издержек производства и обращения предприятия. Повышением производительности труда, прежде всего, обусловлен рост эффективности производства, а, следовательно, его рентабельности и прибыльности. Вместе с тем эти процессы сопровождаются потреблением живого труда, величина которого измеряется количеством отработанного времени (обычно человеко-часов). Отсюда вытекает необходимость достоверного и своевременного исчисления размера оплаты труда каждому работнику по всем основаниям и отнесения затрат по оплате труда на издержки производства (обращения).

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Задачи бухгалтерского учета труда и заработной платы – это целевые установки, требования к бухгалтерскому учету труда и заработной платы, а именно:

-в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

-своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчисленной органам социального страхования;

-собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования и пенсионным фондом.

Следовательно, учет труда и заработной платы должен обеспечивать оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в расходы организации. За каждым расчетом необходимо подразумевать работника, для которого заработная плата является основным источником дохода, а для организации – это суммы расходов, прямо влияющих на финансовый результат ее деятельности. [5, с.153]

1.2 Формы и системы оплаты труда

В условиях рыночной экономики предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед предприятием.

Формы и системы заработной платы рабочих предопределяют: способ оценки меры труда и измерение труда для его оплаты (через рабочее время, выработанную продукцию, индивидуальные, коллективные и конечные результаты); характер функциональной зависимости, установленной между мерой труда и его оплатой, пропорции изменения заработной платы в зависимости от тех или иных количественных и качественных результатов труда. Измерителями затрат труда является рабочее время и количество изготовленной продукции (выполненных операций).

Система оплаты труда - это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Система оплаты труда включает три основных элемента:

-тарифную систему;

-норму труда;

-формы оплаты труда.

Существуют две основные формы заработной платы — повременная, сдельная (поштучная). Использование той или иной формы зависит от конкретных условий производства. В каждом конкретном случае должна применяться та из форм, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

Ранее тарифная система была основной частью государственного нормирования оплаты труда; она разрабатывалась и утверждалась централизованно. Децентрализация правового регулирования заработной платы продолжалась в течение длительного времени. Сейчас тарифная система переведена в сферу локального регулирования.

Тарифная ставка — это абсолютный размер оплаты труда различных групп и категорий рабочих за единицу рабочего времени. Исходной является минимальная тарифная ставка, или тарифная ставка первого разряда. Чтобы применять единообразные ставки к рабочим разной квалификации, используются тарифные сетки. В них представлено определенное число разрядов и соответствующих коэффициентов. Тарифный коэффициент низшего разряда принимается за единицу. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Размеры тарифных ставок варьируют в зависимости от квалификации рабочих и сложности выполняемых работ, и иных факторов, которые имеют значение для конкретного предприятия. Так, на работах с вредными условиями труда и на тяжелых работах обычно устанавливается повышенная оплата. Размер и форма повышения, порядок его назначения, а также перечень работ с вредными и тяжелыми условиями, дающими право на повышение заработной платы (закрепляется в коллективном договоре), самостоятельно определяются предприятием. Для этого используются так называемые методики оценки условий труда на рабочих местах. Тарифные ставки за одинаковую работу на разных предприятиях могут отличаться (данный аспект определяется коллективным или индивидуальным трудовым договором).

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе большей сложности. Устав предприятия, коллективный договор либо другой локальный акт определяет порядок тарификации рабочих. В связи с возможным несовпадением требований разных предприятий, последние имеют право провести тарификацию любого рабочего, в том числе и имеющего квалификационный разряд, который был ему присвоен на другом предприятии.

Повременная заработная плата имеет две системы — простую повременную и повременно-премиальную.

При сдельной форме оплаты труда заработок рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по специальным расценкам. Расценки рассчитываются, исходя из тарифной ставки, соответствующей разряду данного вида работ и установленной нормы выработки (времени).

Сдельная форма оплаты труда в зависимости от способа учета выработки и применяемых видов дополнительного поощрения (премии, повышенные расценки) подразделяется на системы: прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную, аккордную. В зависимости от способа определения заработка рабочего (по индивидуальным или групповым показателям работы) каждая из этих систем может быть индивидуальной или коллективной.

В основу бестарифной системы оплаты труда положен квалификационный уровень, характеризующий фактическую продуктивность работника. Он определяется как частное от деления фактической зарплаты работника за прошлый период на сложившийся на предприятии минимальный уровень зарплаты, на основе пропорций, заданных тарифной системой. За базу могут быть взяты не квалификационный уровень, а оклады и тарифы с учетом или без учета соответствующих премий.

Например, представляется возможной форма оплаты, которая предусматривает условные коэффициенты, пропорциональные среднему заработку определенной категории работников за прошедший период (месяц, квартал, год). Также повсеместно внедряются системы организации оплаты труда с использованием коэффициентов трудового вклада, коэффициентов трудового участия, коэффициентов эффективности труда и другие, представляющие собой оценку трудового вклада работника в результат работы и используемые при распределении коллективного заработка.

Формы и системы оплаты труда в организациях определяются коллективными договорами или актами работодателя. В каждом конкретном случае должна применяться именно та форма и система оплаты труда, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности [7].

1.3 Документальное оформление и учет личного состава предприятия

Расчеты по заработной плате осуществляются на основании штатного расписания, табелей учета рабочего времени по формам и системам оплаты труда, принятых в организации. Кроме того, работникам, занятым на производстве, основанием для начисления зарплаты являются наряды, карточки учета выработки и т. п [5, с.152].

Рассмотрим подробнее документальное оформление и учет личного состава предприятия. В процессе хозяйственной деятельности предприятия происходят прием и увольнение работников, перемещения по работе, меняется численность персонала. Учет личного состава ведет отдел кадров (инспектор по кадрам или другое лицо, уполномоченное на это руководителем), который обеспечивает получение данных о численности персонала на предприятии в целом, его структурных подразделениях, причинах ее изменения, о составе персонала по полу, возрасту, категориям, профессиям, должностям, специальностям, квалификации, стажу работы, образованию и другим признакам [8, с.407].

Учет численности ведется на основании первичных документов. Первичными документами по учету численности рабочих и служащих и их движения являются приказы (распоряжения) о приеме, увольнении или переводе на другую работу и о предоставлении отпусков.

Прием на работу персонала оформляется приказом (распоряжением) работодателя, изданным на основании заключенного в письменной форме трудового договора. Трудовой договор должен в обязательном порядке содержать условия оплаты труда (Приложение А). В приказе должны быть указаны наименование работы (должности) в соответствии со штатным расписанием.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. Бухгалтерия предприятия на основании первичных документов открывает на каждого работника карточку-справку с указанием справочных данных для накапливания из месяца в месяц сведений о заработке или лицевой счет с последующим использованием их показателей для расчета среднего заработка.

Сведения о количестве отработанных дней и часов, о выработке и другие данные берутся из табелей, нарядов, рапортов, ведомостей выработки, расчетно-платежных ведомостей и других документов.

Основным первичным документом по учету рабочего времени является табель учета использования рабочего времени и расчета заработной платы (Ф. № Т-12) и табель учета использования рабочего времени (Ф. № Т-13). Табель применяется для учета использования рабочего времени всех категорий работающих, а также для контроля за соблюдением рабочими и служащими установленного режима рабочего дня (времени), для расчетов с ними по заработной плате и для получения данных об отработанном времени [9, с.197]. С его помощью получают сведения об отработанном времени и не отработанных по разным причинам часах и днях, обеспечивается текущее наблюдение за выходами на работу, соблюдением правил прихода и ухода, состоянием трудовой дисциплины.

2. АВТОМАТИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА В ТОО «СТРОЙ-КАМ»

2.1. Краткая характеристика ТОО «СТРОЙ-КАМ»

Анализ действующей практики учета расчетов с персоналом проведен на материалах ТОО «Строй-Кам», которое зарегистрировано в Департаменте юстиции и внесено в государственный реестр по № 19267-1930-ТОО (ИУ) от 22.06.2017.

Форма собственности анализируемого предприятия частная. Товарищество с ограниченной ответственностью имеет самостоятельный баланс; печать с указанием своего наименования на государственном и русском языках. Товариществу присвоен РНН 302000265336.

Текущий банковский счет № 029467926 в КОФ АО «Народного Банка Казахстана». Валютный счет в евро №006070239 в КОФ АО «Народного Банка Казахстана». Валютный счет в долларах США №005070560 в КОФ АО «Народного Банка Казахстана».

Основным видом деятельности товарищества является резка, обработка и отделка декоративного и строительного камня.

Организационная структура ТОО «Строй-Кам» представлена в Приложении Г. Согласно данному приложению, на предприятии общее количество персонала составляет 69 человек.

2.2. Порядок начисления заработной платы в ТОО «СТРОЙ-КАМ»

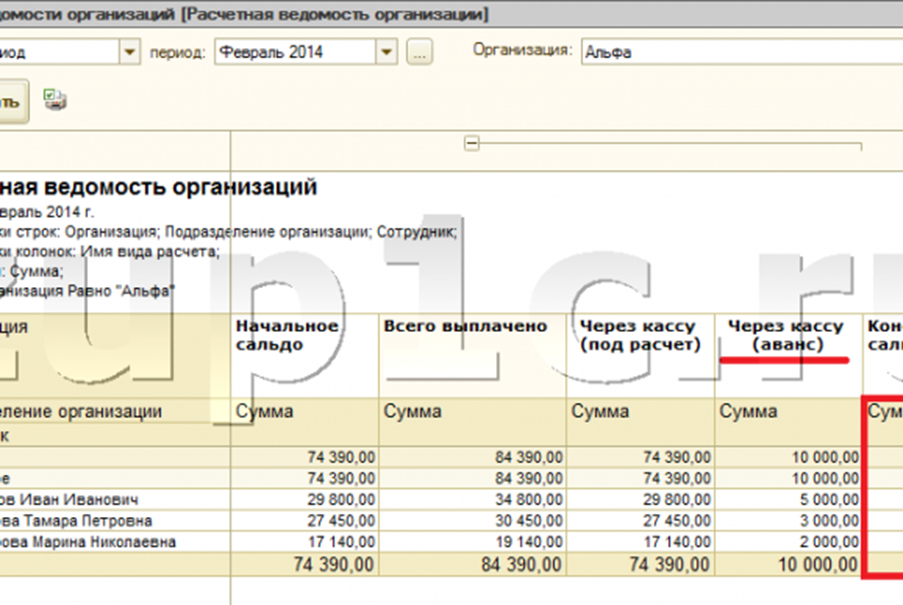

Штатное расписание, учет рабочего времени, формы и системы оплаты труда, условия премирования и т.п. на предприятии ТОО «Строй-Кам» установлены самостоятельно при разработке учетной политики и положений о персонале, вознаграждениях и оплате труда, руководствуясь Трудовым Кодексом РК. Бухгалтерская служба ТОО «Строй-Кам» ведет первичную документацию, рассчитывает заработную плату, производит начисления, удержания и заносит результаты расчета в расчетные ведомости (книга начислений заработной платы).

При начислении заработной платы и других выплат бухгалтерская служба предприятия руководствуется:

- Законом «О бухгалтерском учете и финансовой отчетности» Республики Казахстан от 28.02.17г.

- Налоговым кодексом Республики Казахстан от 31.12. 17 г.;

- Инструкцией о порядке исчисления средней заработной платы работников, утвержденной постановлением Правительства РК от 29.12.2017г. №1942;26

- Учетной политикой предприятия и приложениями к ней;

- Штатным расписанием предприятия.

Операции по начислению заработной платы включают в себя следующее:

- начисление основной заработной платы;

- исчисление премий, доплат;

- начисление пособий по временной нетрудоспособности;

- начисление отпускных.

Основная заработная плата на предприятии ТОО «Строй-Кам» начисляется в соответствии со сдельными расценками, тарифными ставками, окладами согласно штатному расписанию предприятия . Рассмотрим начисление основной заработной платы персоналу ТОО «Строй-Кам». На предприятии применяется повременно-премиальная и косвенно-сдельная формы оплаты труда. В косвенно-сдельной форме начисляется заработная плата трем узкопрофильным специалистам-ремонтникам, выполняющим работы по обслуживанию и ремонту производственной техники, остальному персоналу предприятия, состоящему из рабочих и административного персонала, заработная плата начисляется в повременно-премиальной системе оплаты труда.

Труд административного персонала в количестве 12 человек (директор ТОО, главный бухгалтер, бухгалтер, инженер по сбыту, специалист отдела сбыта, главный инженер, начальник механико-энергетической службы, начальник производственного отдела, начальники смен) оплачивается согласно должностного оклада, установленного в штатном расписании. Труд остальных рабочих в количестве 54 человека (69 – 12 - 3) оплачивается согласно установленных в штатном расписании часовых тарифных ставок с учетом квалификации и выполняемых обязанностей.

Рассмотрим примеры начисления основной заработной платы всех вышеперечисленных категорий персонала предприятия.

1. Бухгалтер ТОО с должностным окладом 75000 тенге отработала в сентябре 2017 года 19 рабочих дней. Для административного персонала на данном предприятии пятидневная рабочая неделя.

В данном случае применяется простая повременная система оплаты труда, и заработная плата работнику начисляется по установленному окладу за фактически отработанное время.

- определяем средний дневной заработок: 75000 : 20 рабочих дней = 3750 тенге.

- начисляем основную заработную плату за фактически отработанные дни: 3750 тенге х 19 рабочих дней = 71250 тенге.

2. Работник ДСФ (дробильная фабрика) 4 разряда с часовой тарифной ставкой 170 тенге, установленной в индивидуальном трудовом договоре, отработал в сентябре 2017 года 168 часов. В данном случае также применяется повременная система оплаты труда. Основная заработная плата работника за отработанные часы составит: 168 х 170 = 28560 тенге.

3. Мастеру ремонтной бригады начисляется заработная плата в размере 50% от средней заработной платы рабочих ДСФ за истекший месяц. Средний заработок рабочего ДСФ в августе 2017 года составил 68500 тенге. В данном случае применяется косвенно-сдельная система оплаты труда. Фактическая заработная плата мастера ремонтной бригады составит: 68500 х 50% = 34250 тенге.

Формы и условия премирования, размеры премий (конкретные по каждой профессии, должности или их предельные размеры) предусматривают в индивидуальных трудовых, коллективных договорах.

Процент премии в ТОО «Строй-Кам» устанавливается индивидуально с учетом выполнения плана производственной программы, причем персонал, труд которых оплачивается косвенно-сдельно, не премируется, поскольку в базу для исчисления им заработной платы уже входят премиальные рабочих ДСФ. Например, в сентябре 2017 года персонал ТОО «Строй-Кам» в размере 20% от фонда заработной платы.

Поскольку производственный процесс на предприятии ТОО «Строй-Кам» непрерывный, рабочие производственного отдела, операторы погрузочно-разгрузочной техники, водители и работники ДСФ работают посменно. Средняя смена состоит из 12 часов и может включать в себя сверхурочные часы, выходные и праздничные дни, а также в ночные часы.

В соответствии с законодательством Республики Казахстан, оплата сверхурочной работы производится не ниже чем в полуторном размере, оплата работы в праздничные и выходные дни производится не ниже, чем в двойном размере. Компенсация работ в праздничные и выходные дни по желанию работника может быть заменена дополнительным днем отдыха.

Например, оператор погрузчика 4 разряда, имеющий часовую тарифную ставку 160 тенге, отработал в сентябре 2017 г. 26 часов ночной работы.

Ночным считается время с 22 часов до 6 часов утра. К работе в ночное время не допускаются лица моложе восемнадцати лет и иные лица при наличии медицинского заключения, запрещающего работу в ночное время.

Плата за ночные часы на предприятии в коллективном договоре установлена в двойном размере часовой тарифной ставки за каждый час ночной работы. Таким образом, доплата за ночные часы составит 160 тенге х 26 часов х 2 = 8320 тенге.

Рассмотрим начисление основной заработной платы, доплат за ночные часы, а также премиальных на примере одной смены производственного отдела. Расчетная ведомость приведена в Приложении Е.

В соответствии с законодательством Республики Казахстан всем работникам ТОО «Строй-Кам» предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Основанием служит заявление работника о предоставлении трудового отпуска и приказ руководителя. Приказ заполняется в 2 - х экземплярах, один остается в отделе кадров, другой передается в бухгалтерию. На основании приказа о предоставлении отпуска, отдел кадров делает отметки в личной карточке работника, бухгалтерия производит расчет отпускных. Продолжительность трудового отпуска 18 рабочих дней.

Средняя заработная плата - это средняя величина заработной платы работника за определенный период времени (за час, день, месяц, год).

В соответствии с Инструкцией о порядке исчисления средней заработной платы работников, утвержденной постановлением Правительства РК от 29.12.2000 г. № 1942, исчисление средней заработной платы производится во всех случаях, когда законодательством гарантировано сохранение (выплата в денежной форме) средней заработной платы, кроме случаев, когда законодательством установлен специальный порядок ее расчета (при исчислении пенсий, сумм возмещения вреда, причиненного жизни и здоровью гражданина при исполнении им трудовых обязанностей):

- при расчете компенсации (выходного пособия) работникам, высвобождаемым при расторжении индивидуального трудового договора в случаях ликвидации организации (юридического лица), прекращения деятельности работодателя (физического лица), а также сокращения численности или штата работников;

- при призыве работника на военную службу по предъявлении документа в трехдневный срок;

- при оплате отпуска или выплате компенсации за неиспользованный отпуск;

- при оплате времени служебной командировки;

- при расчете времени вынужденного прогула или при выполнении нижеоплачиваемой работы;

- в других случаях, связанных с сохранением или выплатой средней заработной платы, социального пособия по временной нетрудоспособности, беременности и родам, социального пособия женщинам (мужчинам), усыновившим или удочерившим детей, в соответствии с законодательством Республики Казахстан [10].

Для исчисления средней заработной платы расчетным периодом являются двенадцать календарных месяцев (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая оплата (выплата) согласно законодательству.

При подсчете среднего заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск учитываются все виды оплаты труда независимо от систематичности их выплаты: производственные премии, доплаты за сверхурочные и за работу в ночное время, надбавки за выслугу лет и т.д.

Средний дневной заработок для оплаты отпускных (компенсаций за неиспользованный отпуск) подсчитываются путем деления фактического заработка за расчетный период (предшествующие 3 месяца) на 3 и на следующие коэффициенты: «среднемесячное число рабочих дней при оплате отпуска установленного в рабочих днях»; «среднемесячное число календарных дней при оплате отпуска установленного в календарных днях.»

Оплата пособий по временной нетрудоспособности производится работодателем и зависит от среднедневного заработка, числа дней болезни. Непрерывный трудовой стаж работы сейчас во внимание не принимается. Размер пособия не должен превышать десятикратной величины месячного расчетного показателя. Пособие по временной нетрудоспособности, связанное с трудовым увечьем или профессиональным заболеванием выплачивается работодателем в полном размере.

Если все дни в расчетном периоде отработаны полностью, то средний дневной заработок для оплаты листка нетрудоспособности определяют путем деления начисленной заработной платы и премий на 12 и на среднее число рабочих дней в месяце. Полученный среднедневной заработок умножают на продолжительность болезни. Если в расчетном периоде дни отработаны не полностью, то среднедневной заработок определяется путем деления суммы начисленной зарплаты в расчетном периоде на фактическое число рабочих дней по календарю.

Например, работник заболел 10 мая и нетрудоспособность продолжалась до 27 мая 2007г., всего 12 рабочих дней. Для расчета суммы пособия по временной нетрудоспособности используются следующие данные (таблица 2).

Среднедневной заработок определяют путем деления начисленной суммы заработной платы в расчетном периоде на количество рабочих дней соответственно по календарю пятидневной рабочей недели, установленной на предприятии: 540000 / 252 = 2143 тенге.

Таким образом, общая сумма пособия составит 25714 тенге (2143 х 12 дней нетрудоспособности). Согласно законодательству, сумма пособия по временной нетрудоспособности ограничена величиной 10 МРП (1092 х 10 = 10920 тенге) и будет выплачиваться не в размере 25714 тенге, а только в размере 10920 тенге.

После начисления основной и дополнительной заработной платы, а также отпускных и пособий по временной нетрудоспособности, бухгалтерская служба должна произвести удержания из заработной платы персонала ТОО «Строй-Кам».

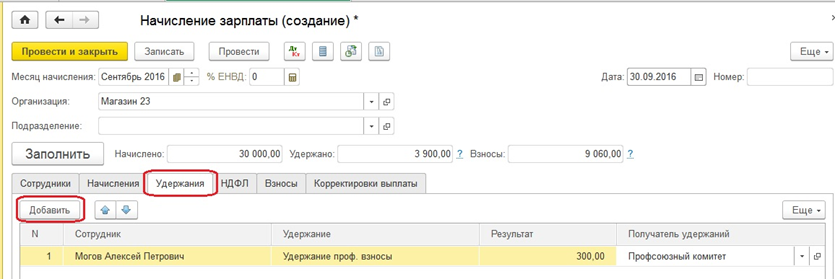

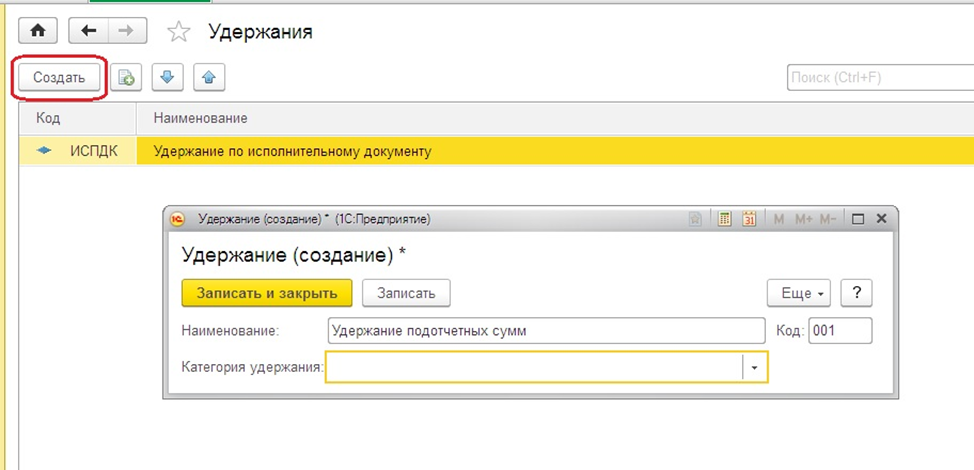

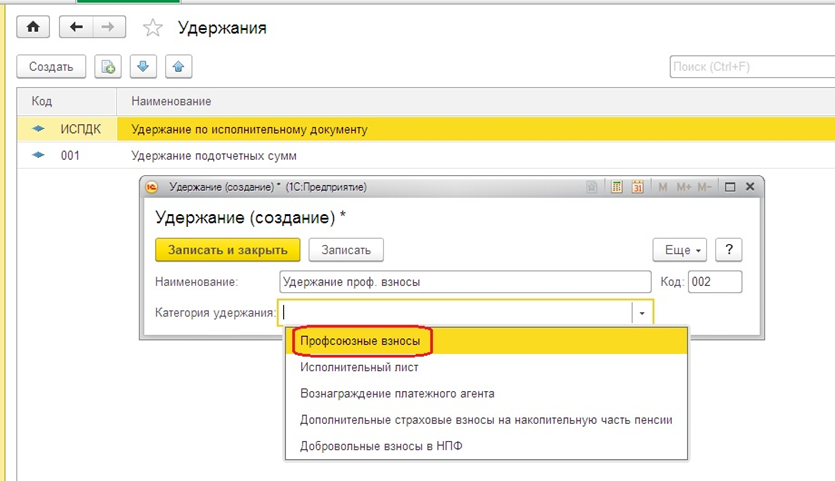

2.3. Удержания из заработной платы

Удержания из заработной платы - все виды денежных вычетов из заработной платы работника, включая налоги, штрафы, денежные начеты, кредитные платежи, алименты, а также другие вычеты, производимые в случаях, предусмотренных законом, постановлениями органов власти.

При каждой выплате зарплаты общий размер удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, или при удержании по нескольким исполнительным документам - 50% заработка. Все допустимые по Трудовому Кодексу удержания из заработной платы подразделяются на три группы:

1) удержание налогов, штрафов, наложенных судебными или административными органами или по приговору судов об исправительных работах без лишения свободы;

2) удержания, осуществляемы администрацией на основании исполнительных документов, в порядке взыскания денежных сумм в пользу третьих лиц (граждан или юридических лиц);

3) удержания, производимые по инициативе и распоряжению администрации для погашения обязательств работников перед данным предприятием или учреждением. В этом случае администрация вправе в течение месяца со дня окончания срока, установленного для возвращения аванса или погашения задолженности, либо со дня неправильно исчисленной выплаты, удержать с работника соответствующие суммы. Заработная плата, излишне выданная работнику не вследствие счетной (арифметической) ошибки, а по другим причинам не взыскивается.

В соответствие с действующим законодательством из заработной плат персонала ТОО «Строй-Кам» производятся следующие удержания:

-индивидуальный подоходный налог у источника выплаты;

-отчисления в пенсионный фонд и фонд социального страхования;

-погашение задолженности по ранее выданным авансам, а также сумм -излишне выплаченных ввиду арифметической ошибки;

погашение задолженности по подотчетным суммам;

возмещение материального ущерба, причиненного работником предприятию;

денежные выплаты за товары, купленные в кредит;

удержания за подписку на газеты и журналы;

по исполнительным документам; за брак продукции.

Плательщиками индивидуального подоходного налога ТОО «Строй-Кам» являются рабочие и служащие, имеющие доходы, облагаемые у источника выплаты. К доходам рабочих и служащих относятся любые доходы, выплачиваемые им предприятием в виде оплаты труда в денежной или натуральной форме, включая доходы, предоставленные предприятием в виде материальных, социальных благ или иной материальной выгоды.

Исчисление и удержание индивидуального подоходного налога производится не позднее дня выплаты дохода, облагаемого у источника выплаты. [12] ТОО «Строй-Кам» производит уплату налога в течение 5 рабочих дней, следующих за последним днем выплаты дохода отчетного месяца, по месту нахождения налогоплательщика.

При увольнении работника до истечения налогового года производится перерасчет индивидуального подоходного налога, исходя из полученного дохода за фактически проработанный период с учетом коэффициента перерасчета, равного единице. Согласно перерасчета работнику предоставляется справка о доходах и налогах за проработанный период.

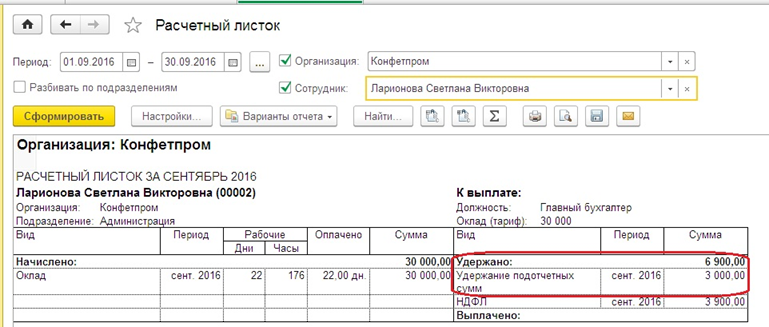

Удержание индивидуального подоходного налога по одному сотруднику производится в карточке учета расчетов по заработной плате (Приложение Ж).

Профсоюзные взносы удерживаются в размере 1% из общей суммы начисленной заработной платы. С пособий по временной нетрудоспособности они не удерживаются [13].

Удержания за товары, проданные в кредит, производятся на основании поручения-обязательства, предусмотренного Правилами продажи гражданам товаров длительного пользования в кредит.

Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных, заслуживающих внимания обстоятельств. Необходимо учитывать, что если на лицо, обязанное уплачивать алименты, приходит несколько исполнительных листов по уплате алиментов, то сумма всех выплат не должна превышать 50% заработка и (или) иного дохода.

Суммы алиментов, удержанные из заработной платы и (или) иного дохода лица, обязанного уплачивать алименты, уплачиваются, переводятся (за его счет) не позднее, чем в трехдневный срок со дня выплаты зарплаты или иного дохода лицу, обязанному уплачивать алименты.

В случае увольнения лица, обязанного уплачивать алименты, администрация предприятия, производившая удержание алиментов, обязана в трехдневный срок сообщить судебному исполнителю по месту исполнения решения о взыскании алиментов и лицу, получающему алименты, об этом, а также о новом месте его работы или жительства, если оно ей известно.

Обязательные пенсионные взносы в накопительные пенсионные фонды удерживаются и перечисляются работодателем за работников в размере 10% из доходов, выплачиваемых работникам в виде оплаты труда, включая все виды заработной платы, а также различные премии, доплаты, надбавки, включая оплату времени простоя и оплату листков временной нетрудоспособности. Другие удержания из заработной платы производятся лишь с согласия работника.

Далее рассмотрим порядок исчисления социального налога. Несмотря на то, что данный налог не удерживается с заработной платы работников, базой для его исчисления является доход работника, поэтому порядок его расчета также необходимо рассмотреть.

Социальный налог выплачивается работодателями и рассчитывается на основе фонда заработной платы.

Плательщиками социального налога являются:

юридические лица - резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение, филиалы и представительства иностранных юридических лиц;

индивидуальные предприниматели, за исключением применяющих специальный налоговый режим для отдельных видов деятельности;

частные нотариусы, адвокаты.

Объектом налогообложения для юридических лиц являются расходы работодателя, выплачиваемые работникам в виде доходов в денежной или натуральной форме, включая доходы в виде материальных, социальных благ или другой материальной выгоды, за исключением выплат, установленных Налоговым кодексом.

В соответствии с Законом Республики Казахстан от 07.07.2017 г. «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» с 1 января 2017 года применяется нижеследующая единая шкала ставок социального налога для всех категорий работников, в т.ч. иностранных специалистов.

Причем в целом ставки социального налога по сравнению с 2017 годом снижены. При этом, сохранился порядок формирования шкалы ставок в зависимости от годового расчетного показателя, который определяется как 12 - кратный месячный расчетный показатель. В соответствии с Законом Республики Казахстан от 6 декабря 2017 года «О республиканском бюджете на 2017 год» месячный расчетный показатель составляет 1168 тенге, а годовой расчетный показатель составляет - 14016 тенге.

Ставки социального налога на 2017 год для юридических лиц – резидентов Республики Казахстан, а также нерезидентов, осуществляющих деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства представлены в таблице 3.

Также бухгалтерская служба ТОО «Строй-Кам» удерживает из суммы оплаты труда работника не возмещенный им своевременно остаток аванса. Распоряжение об удержании подается не позднее одного месяца со дня окончания срока, установленного для возврата аванса. Пропустив этот срок, администрация теряет право на удержание соответствующих сумм в бесспорном порядке. В этом случае (если работник оспаривает основание или размер удержаний) взыскание сумм производится в судебном порядке.

Кроме того, на предприятии ТОО «Строй-Кам» также осуществляются расчеты с работниками по возмещению ими нанесенного предприятию материального ущерба. По договору о материальной ответственности за причиненный ущерб работник ТОО «Строй-Кам» несет материальную ответственность в пределах своего среднего месячного заработка. В ряде случаев работнику грозит материальная ответственность в полном размере причиненного ущерба. Эти случаи перечислены в Трудовом кодексе Республики Казахстан [2].

Работники несут материальную ответственность в полном размере вреда, причиненного по их вине работодателю, в случаях, когда:

1) между работником и работодателем заключен письменный договор о принятии на себя полной материальной ответственности за не обеспечение сохранности имущества и др. ценностей, переданных работнику;

2) в соответствии с законодательством на работника возложена полная материальная ответственность за вред, причиненный работодателю при исполнении трудовых обязанностей;

3) имущество и др. ценности были получены работником под отчет по разовой доверенности или по другим разовым документам;

4) вред причинен работником, находившимся в состоянии алкогольного, наркотического или токсикоманического опьянения;

5) вред причинен недостачей, умышленным уничтожением или умышленной порчей материалов, полуфабрикатов, изделий (продукции), в т. ч. при их изготовлении, а также инструментов, измерительных приборов, специальной одежды и др. предметов, выданных работодателем работнику в пользование;

6) вред причинен в результате разглашения коммерческой тайны;

7) вред причинен действиями работника, содержащими признаки деяний, преследуемых в уголовном порядке.

3. Предлагаю следующие мероприятия для совершенствования автоматизированного учета заработной платы:

контролировать, проверяется ли свод по начислению и удержанию оплаты труда главным бухгалтером;

- выяснять, все ли сотрудники получают заработную плату через кассу;

- проводить сверку объема выполненных работ с размером начислений оплаты труда;

- разработать должностные инструкции работников расчетного стола;

- контролировать предоставление списка уволенных и вновь принятых лиц в бухгалтерию;

- проверять расчеты с депонентами;

- проверять начисления по оплате труда с точки зрения арифметических ошибок;

- проверять размер отчислений на ЕСН.

ЗАКЛЮЧЕНИЕ:

Курсовая работа была посвящена исследованию теоретически основ и действующей практики учета расчетов с персоналом по оплате труда и его компьютеризации.

В соответствии с целью сформулированы задачи курсовой работы:

- изучил теоретические и методологические основы учета расчетов с персоналом по оплате труда;

- исследовал действующую практику автоматизированного учета расчетов с персоналом по оплате труда на материалах предприятия ТОО «Строй-Кам»;

- разработал мероприятия по совершенствованию основных этапов компьютеризации учетных операций по расчетам с персоналом по оплате труда.

Предметом исследования является учет оплаты труда. Объектом исследования послужили материалы действующего предприятия ТОО «Строй-Кам». Основным видом деятельности ТОО «Строй-Кам» является резка, обработка и отделка декоративного и строительного камня.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана// Казахстанская правда. Февраль 2008 г.

Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 252-III

2. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Стратегия вхождения Казахстана в число 50 наиболее развитых стран мира до 2015 года» от 01 марта 2006г. //Индустриальная Караганда №65 от 04.03.2006г.

Горфинкель В.Я. Экономика организаций (предприятий): Учебник для вузов. – М.: Юнити-Дана, 2003. – 608с.

Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

Дурановская Г. Заработная плата// Бухгалтерский и налоговый учет в Казахстане, №3 от 2005 года. – Алматы: Издательский дом БИКО, 2005г.

Методические рекомендации по вопросам оплаты труда работников, утвержденные приказом Министра труда и социальной защиты населения РК от 12.05.2000 г. № III-п).

3. Радостовец В.К., Радостовец В.В., Шмидт О.И Бухгалтерский учет на предприятии, Алматы; Центраудит-Казахстан, 2002 г.-728с.

Попова Л.А. Бухгалтерский учет на предприятии, Караганда: Арко, 2005, 257с.

4. Инструкция о порядке исчисления средней заработной платы работников, утвержденная постановлением Правительства РК от 29.12.2000 г. № 1942

5. Приказ № 641 «Об утверждении Правил исчисления и удержания индивидуального подоходного налога и исчисления социального налога» от 14 декабря 2006 года.

О налогах и других обязательных платежах в бюджет Кодекс Республики Казахстан от 31 декабря 2006 г., №209-II.-Алматы: БИКО, 2001 г.(с изменениями и дополнениями на 01.01.2008г.)

Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.

Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета»