Большое влияние на сумму прибыли оказывает изменение цен на продукцию в сторону увеличения или уменьшения. За счет этого изменяются сумма выручки и средняя доля маржинального дохода в выручке.

Сначала определим Ду i для каждого изделия при фактической цене, но при плановом уровне переменных затрат на единицу продукции:

Средний уровень Ду для всего фактического объема реализации продукции при фактической структуре и фактических ценах, но при плановом уровне удельных переменных затрат равен:

Средний уровень Ду для всего фактического объема реализации продукции при фактической структуре и фактических ценах, но при плановом уровне удельных переменных затрат равен:

Прибыль от реализации фактического объема продукции при изменении цен и сохранении уровня переменных и постоянных затрат:

За счет повышения цен на все изделия сумма прибыли увеличилась на 3335 млн руб.(22 345 - 19 010).

Далее рассчитываем индивидуальные и среднее значение Ду при всех фактических условиях (структуре, ценах, удельных переменных затратах):

Прибыль при всех фактических условиях, но при плановой сумме постоянных издержек предприятия составляет

Пусл4 = Вф х Дуф - Нпл = 99 935 х 0,45816 - 24 655 = =21 131 млн руб.

Пусл4 = Вф х Дуф - Нпл = 99 935 х 0,45816 - 24 655 = =21 131 млн руб.

Сопоставление полученного результата с предыдущим показывает, что за счет повышения уровня удельных переменных затрат прибыль уменьшилась на 1214 млн руб. (21 131 - 22 345).

Сейчас рассчитаем фактическую сумму прибыли:

Сейчас рассчитаем фактическую сумму прибыли:

Пф = Вф х Дуф - Нф = 99 935 х 0,45816 - 26 490 = 19 296 млн руб.

Отклонение от плана по сумме постоянных затрат в нашем примере на +1835 млн руб.(26 490 - 24 655) привело, соответственно, к уменьшению прибыли на эту же сумму (19 296 - 21 131 = -1835).

В системном виде этот расчет можно представить следующим образом (табл. 21.4).

Общее отклонение от плана по сумме прибыли:

общ = 19 296 -17 900 = +1396 млн руб.,

общ = 19 296 -17 900 = +1396 млн руб.,

в том числе за счет изменения:

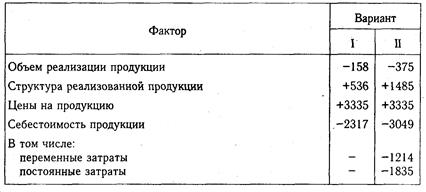

объема реализации продукции

= 17 525 - 17 900 = -375 млн руб.;

структуры реализации продукции

= 19 010 - 17 525 = +1485 млн руб.;

отпускных цен

= 22 345 - 19 010 = +3335 млн руб.;

удельных переменных затрат

постоянных затрат

Из табл. 21.5 видно, что полученные данные существенно отличаются от данных, приведенных в параграфе 20.3. По методике маржинального анализа (вариант II) прибыль более существенно зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за недовыполнения плана по общему объему реализации продукции больше постоянных затрат приходится на одно изделие.

Таблица 21.5

Сравнительный анализ результатов факторного анализа прибыли

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте отечественных предприятий даст возможность более эффективно управлять процессом формирования финансовых результатов. Однако это возможно только при условии организации планирования и учета издержек предприятий по системе директ-костинг, т.е. на основе деления их на постоянные и переменные.

21.2. Методика анализа рентабельности по системе директ-костинг