2. Анализ прибыли предприятия ОАО «Мир красок»

2.1. Организационно-экономическая характеристика ОАО «Мир красок»

Предприятие ОАО «Мир красок» расположено по адресу:

г. Липецк, Универсальный проезд, 10.

Основным видом деятельности предприятия является продажа красок, лаков, шпатлевки, обоев и других строительных материалов.

В соответствии с рыночной производственной ориентацией предприятия Генеральный директор назначает ведущих руководителей общества: коммерческого директора, директора по производству. Организационная структура управления предприятием представлена на рис. 2.

Рисунок 2 - Организационная структура управления ОАО «Мир красок»

ОАО «Мир красок» является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, вправе открывать рублевые и валютные счета в учреждениях банков, как в Российской Федерации, так и за ее пределами, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать истцом и ответчиком в суде.

Имущество ОАО «Мир красок» составляют все основные фонды, а также иные материальные и денежные средства.

В таблице 1 представлены показатели комплексной оценки конечных результатов хозяйственной деятельности ОАО «Мир красок».

Таблица 1 - Основные экономические показатели работы ОАО «Мир красок»

| Показатели | Ед. изм. | Годы | Изменение (+,-) | Темп роста, % | ||||

| 2008 | 2009 | 2010 | 2009 от 2008 | 2010 от 2009 | 2009 к 2008 | 2010 к 2009 | ||

| Объем реализации продукции | Тыс. руб. | 55842 | 61986 | 70896 | 6144 | 8910 | 111,00 | 114,37 |

| Себестоимость продукции | Тыс. руб. | 50542 | 56209 | 63790 | 5667 | 7581 | 111,21 | 113,49 |

| Прибыль от реализации продукции | Тыс. руб. | 1952 | 1691 | 2665 | -261 | 974 | 86,63 | 157,60 |

| Среднегодовая стоимость основных производственных фондов | Тыс. Руб. | 15279 | 17132 | 24030 | 1853 | 6898 | 112,13 | 140,26 |

| Фондоотдача (п. 1 /п. 8) | Руб. | 3,7 | 3,6 | 3,0 | -0,1 | -0,6 | 97,30 | 83,33 |

| Рентабельность продаж (п. 3/п. 1) | % | 3,5 | 2,7 | 3,8 | -0,8 | 1,1 | 77,14 | 140,74 |

Экономические показатели работы предприятия показывают, что в объем реализованной продукции к 1 января 2010 г. увеличился на 8910 тыс. руб. по сравнению с предыдущим годом. Себестоимость продукции также увеличилась в отчетном году на 7581 тыс. руб. Максимальный размер прибыли от реализации продукции получен в 2010 г. Также увеличилась среднегодовая стоимость основных производственных фондов. За период 2008-2010 гг. наблюдается тенденция улучшения использования основных фондов, так как показатель фондоотдачи увеличился.

2.2. Анализ формирования и использования прибыли ОАО «Мир красок»

Формирование прибыли предприятия представлено в табл. 2.

Структурный анализ формирования прибыли позволяет проследить, как прибыль от продаж, составлявшая 3,4 в 2008 г. выручки, увеличилась до 3,6% выручки-брутто в 2010 г.

Предприятие получило в 2008 г. чистую прибыль в размере 829 тыс. руб. Низкая величина чистой прибыли обусловлена наличием значительных расходов по операционной и внереализационной деятельности предприятия. В 2009 г. величина чистой прибыли составила 576 тыс. руб., что на 253 тыс. руб. ниже ее уровня 2008 г.

Таблица 2 - Формирование прибыли ОАО «Мир красок» в 2008-2010 гг., тыс. руб.

| Показатели | Годы | Удельный вес, % | ||||

| 2008 | 2009 | 2010 | 2008 | 2009 | 2010 | |

| 1. Выручка от продажи продукции, товаров, работ, услуг – брутто | 58204 | 64546 | 74014 | 100,0 | 100,0 | 100,0 |

| 2. Косвенные налоги (НДС, акцизы, экспортные и таможенные пошлины и др.) | 2362 | 2560 | 3118 | 4,1 | 4,0 | 4,2 |

| 3. Выручка от продаж-нетто | 55842 | 61986 | 70896 | 95,9 | 96,0 | 95,8 |

| 4. Себестоимость продаж | 50542 | 56209 | 63790 | 86,8 | 87,1 | 86,2 |

| 5. Валовая прибыль (стр.3-стр.4) | 28125 | 5777 | 7106 | 48,3 | 9,0 | 9,6 |

| 6. Коммерческие и управленческие расходы | 3348 | 4086 | 4441 | 5,8 | 6,3 | 6,0 |

| 7. Прибыль (убыток) от продаж (стр.5-стр. 6) | 1952 | 1691 | 2665 | 3,4 | 2,6 | 3,6 |

| 8. Проценты полученные | - | - | - | - | - | - |

| 9. Проценты уплаченные | - | - | - | - | - | - |

| 10. Доходы от участия в деятельности (капитале) других организаций | - | - | - | - | - | - |

| 11. Прочие доходы | 80 | 306 | 436 | 0,1 | 0,5 | 0,6 |

| 12. Прочие расходы | 485 | 995 | 1197 | 0,8 | 1,5 | 1,6 |

| 13. Прибыль или убыток до налогообложения | 1547 | 1002 | 1904 | 2,7 | 1,6 | 2,6 |

| 14. Налог на прибыль и аналогичные обязательные платежи | 718 | 426 | 840 | 1,2 | 0,7 | 1,1 |

| 15. Чистая (нераспределенная) прибыль | 829 | 576 | 1068 | 1,4 | 0,9 | 1,4 |

Это связано со снижением прибыли от продаж до 1691 тыс. руб. против 1952 тыс. руб. 2008 г. В 2010 г. чистая прибыль предприятия увеличивается до 1068 тыс. руб., на что благоприятное влияние оказал рост операционных доходов.

Проанализируем динамику и структуру расходов предприятия (табл. 3).

Таблица 3 - Динамика и структура расходов ОАО «Мир красок»

| Показатель | Элементы затрат, тыс. руб. | Структура затрат, % | Изменение | |||||||||

| 2008 | 2009 | 2010 | 2008 | 2009 | 2010 | суммы, тыс. руб. | удельного веса, % | темп роста, % | ||||

| 2009 | 2010 | 2009 | 2010 | 2009 | 2010 | |||||||

| Материальные затраты | 6174 | 7106 | 7688 | 19,3 | 18,3 | 15,4 | 932 | 582 | -1,0 | -2,9 | 115,10 | 108,19 |

| Затраты на оплату труда | 14800 | 18837 | 23635 | 46,3 | 48,5 | 47,4 | 4037 | 4798 | 2,1 | -1,0 | 127,28 | 125,47 |

| Отчисления на социальные нужды | 4770 | 6391 | 7536 | 14,9 | 16,4 | 15,1 | 1621 | 1145 | 1,5 | -1,3 | 133,98 | 117,92 |

| Амортизация | 306 | 446 | 734 | 1,0 | 1,1 | 1,5 | 140 | 288 | 0,2 | 0,3 | 145,75 | 164,57 |

| Прочие затраты | 5908 | 6092 | 10243 | 18,5 | 15,7 | 20,6 | 184 | 4151 | -2,8 | 4,9 | 103,11 | 168,14 |

| Итого | 31958 | 38872 | 49836 | 100,0 | 100,0 | 100,0 | 6914 | 10964 | - | - | 121,63 | 128,21 |

Затраты предприятия в период 2008-2010 гг. имели тенденцию к повышению с 31958 тыс. руб. до 49836 тыс. руб. Темп их роста колебался в пределах 121-129%.

Наибольший удельный вес в структуре расходов предприятия занимают затраты на оплату труда – 46,3% в 2008 г. и 47,4% в 2010 г. Затраты на оплату труда увеличились в 2009 г. на 4037 тыс. руб., в 2010 г. – на 4798 тыс. руб. по сравнению с предыдущим периодом.

Высок в структуре затрат предприятия удельный вес материальных затрат, однако в 2008-2010 гг. он снизился с 19,3% до 15,4%.

Величина всех составляющих расходов 2008-2009 гг. имела тенденцию к увеличению.

Исследуем распределение прибыли на предприятии (табл. 4).

В 2008 г. основным направлением распределения чистой прибыли предприятия явился фонд социального развития (529 тыс. руб.). Кроме того, в этом году 300 тыс. руб. чистой прибыли были направлены на приобретение товарных ресурсов.

В 2009 г. величина чистой прибыли, направленной в Фонд социального развития сократилась и составила 350 тыс. руб., на приобретение товарных ресурсов – также уменьшилась и составила 226 тыс. руб.

Таблица 4 - Распределение чистой прибыли предприятия ОАО «Мир красок» в 2008-2009 гг., тыс. руб.

| Направление распределения прибыли | Годы | Изменение (+,-) | |||

| 2008 | 2009 | 2010 | 2009 от 2008 | 2010 от 2009 | |

| 1. Фонд социального развития | 529 | 350 | 418 | -179 | 68 |

| 2. Приобретение товарных ресурсов | 300 | 226 | 320 | -74 | 94 |

| 3. Нераспределенная прибыль | - | - | 330 | - | 330 |

В 2010 г. 330 тыс. руб. чистой прибыли осталось нераспределенной. В Фонд социального развития и на приобретение товарных ресурсов было направлено соответственно 418 тыс. руб. и 320 тыс. руб.

3. Совершенствование механизма управления прибылью ОАО «Мир красок» как способ максимизации капитала

3.1. Оценка эффективности механизма управления прибылью ОАО «Мир красок»

Принятие управленческих решений на основе анализа соотношения «Затраты – объем продаж – прибыль» тесно связано с определением точной безубыточности предприятия.

Основная проблема, связанная с точкой безубыточности, - это проблема определения критического объема продукции, при котором достигается безубыточность.

Рассчитаем критический объем продажи товаров предприятия ОАО «Мир красок».

Величина постоянных расходов предприятия:

2008 г.: 21320,2 тыс. руб.

2009 г. 25610,1 тыс. руб.

Постоянные расходы на продажу в 2010 году складывались из:

- расходов на оплату труда – 21453 тыс. руб.;

- расходов на отчисления на социальные нужды – 6577,5 тыс. руб.;

- расходов на амортизацию – 607,9 тыс. руб.

Рисунок 3 - Структура постоянных затрат ОАО «Мир красок»

Итого: 28638,4 тыс. руб.

Переменные расходы предприятия:

2008 г.: 50542 – 21320,2 = 29221,8 тыс. руб.

2009 г.: 56209 – 25610,1 = 30598,9 тыс. руб.

Переменные расходы в 2010 годы составили:

63790-28638,4=35151,6 тыс. руб.

Маржинальный доход = Выручка от реализации – Переменные расходы.

Маржинальный доход предприятия:

2008 г.: 55842 – 29221,8 = 26620,2 тыс. руб.

2009 г.: 61986 – 30598,9 = 31387,1 тыс. руб.

2010 г.: 70896 – 35151,6 = 35744,4 тыс. руб.

В 2008 и в 2009 гг. было реализовано примерно 205 и 211 тыс. единиц товаров.

В течение 2010 г. было реализовано около 213 тыс. единиц товаров.

Маржинальный доход на один товар:

2008 г.: 26620,2/205 = 129,9 руб.

2009 г.: 31387,1/211 = 148,8 руб.

2010 г.: 35744,4/213 = 165 руб.

Критический объем производства равен:

2008 г.: 21320200 / 129,9 = 164128 ед.

2009 г.: 25610100 / 148,8 = 172111 ед.

2010 г.: 28638400 / 165 = 174000 ед.

Средняя цена одной единицы товара:

2008 г.: 55842/205 = 272,4 руб.

2009 г.: 61986/211 = 293,8 руб.

2010 г.: 70896/213=333 руб.

Критический объем реализации товаров в денежном выражении:

2008 г.: 164128*272,4 = 44708,5 тыс. руб.

2009 г.: 172111 * 293,8 = 50566,2 тыс. руб.

2010 г.: 174000 * 333 = 57942 тыс. руб.

Предприятию необходимо реализовать 174 тыс. товаров, тогда его деятельность будет безубыточной. Если предприятие реализует больше товаров, чем 174 тыс., то его деятельность будет прибыльной.

Если предприятию необходима прибыль в размере 1000 тыс. руб., то ему необходимо реализовать товары в количестве:

(1000000+28638400) / 165 = 180 тыс. товаров.

Вспомогательные расчеты для построения графика зависимости себестоимости реализации единицы товара от объема реализации представлены в табл. 5.

Таблица 5 - Вспомогательные расчеты для определения зависимости себестоимости реализации единицы товара от объема реализации по данным 2010 г.

| Объем реализации, тыс. товаров | 174 | 190 | 192 |

| Переменные расходы на единицу товара, руб. | 202,0 | 202,0 | 202,0 |

| Постоянные расходы на единицу товара, руб. | 164,6 | 150,7 | 149,2 |

| Себестоимость реализации единицы товара, руб. | 366,6 | 352,7 | 351,2 |

Таким образом, получаем следующий график зависимости себестоимости реализации единицы товара от объема реализации (рис. 4).

Рисунок 4 - График зависимости себестоимости единицы продукции от объема реализации

Из рис. 4 видно, что с увеличением объема реализации продукции величина переменных расходов и себестоимости единицы товара снижается.

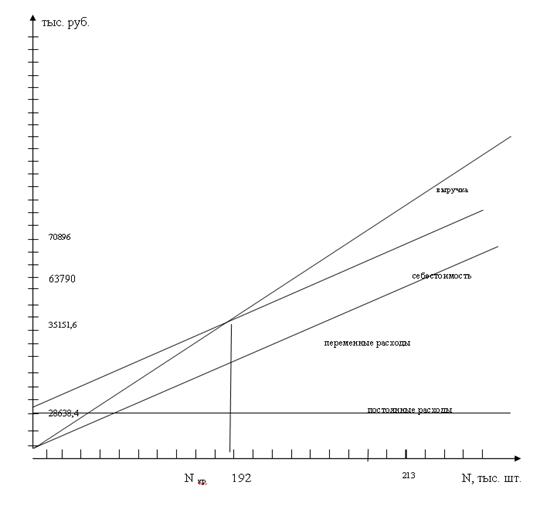

На рис. 5 проиллюстрирован графически критический объем реализации товаров ОАО «Мир красок».

Из рис. 5 видно, что с увеличением объема реализации также увеличивается себестоимость, переменные расходы и выручка от реализации. Постоянные расходы остаются неизменными и равны 28638,4 тыс. руб.

Заметим, что на графике линия выручки и линия переменных расходов исходят из одной точки и разница между ними и есть не что иное, как маржинальный доход. Используя данный график, можно легко определить величину прибыли или убытка для того или иного объема реализации товаров.

|

|

Рисунок 5 - Критический объем реализации товаров

ОАО «Мир красок» в 2010 г.

Мы получили достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты.

Рассчитаем запас финансовой прочности предприятия (выручка – критический объем продаж):

2008 г.: 55842 – 44708,5 = 11133,5 тыс. руб.

2009 г.: 61986 – 50566,2 = 11419,8 тыс. руб.

2010 г.: 70896 – 57942 = 12954 тыс. руб.

Запас финансовой прочности предприятия «ОАО «Мир красок» имел тенденцию к увеличению в 2008-2010 гг. (рис. 6).

Рисунок 6 - Изменение запаса финансовой прочности ОАО «Мир красок»

Уровень запаса финансовой прочности (запас финансовой прочности / выручка от продаж):

2008 г.: (11133,5/55842)*100 = 19,9%.

2009 г.: (11419,8/61986)*100 = 18,4%.

2010 г.: (12954/70896)*100=18,3%.

Уровень запаса финансовой прочности в 2008-2010 гг. снижался и в 2010 году составил 18,3%.

Рассчитаем силу воздействия операционного рычага = изменение прибыли от продаж / изменение выручки от продаж.

2008 г.: (1952-3331)/(55842-44457) = -0,12.

2009 г.: (1691-1952)/(61986-55842) = -0,04.

2010 г.: (2665-1691) / (70896-61986) = 0,11.

Сила воздействия операционного рычага составила 0,11 в 2010 г. Это свидетельствует о том, что предприятие неэффективно управляет своими затратами, т.к. увеличение маржинального дохода на 4357,3 тыс. руб. (35744,4 – 31387,1) привело к увеличению прибыли всего на 974 тыс. руб.