4 . Методические материалы по написанию отчета о практике

Структура отчёта:

I. Титульный лист.

II. Содержание.

III. Введение, которое должно отразить актуальность, цель и задачи прохождения учебной практики (практики по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности), а также обобщить собранные материалы и раскрыть основные вопросы и направления, которыми занимался студент на практике.

IV. Основная часть:

4.1. Организационная характеристика предприятия В ходе прохождении практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- история развития предприятия;

- производственный профиль предприятия, специализацию, тип производства;

- содержание учредительных документов;

- юридический и фактический адрес организации;

- функции, права, обязанности аппарата управления;

- основной вид деятельности предприятия;

- виды выпускаемой продукции (работ, услуг);

- технологическую схему изготовления одного вида профильной продукции; услуг, работ;

- организационно-управленческую структуру предприятия;

- место бухгалтерского учета в системе управления;

- экономическую среду предприятия (с указанием основных поставщиков, покупателей, конкурентов);

К отчету целесообразно приложить:

- историческую справку о функционировании предприятия;

- выписку из ЕГРЮЛ (взять на сайте ФНС);

- скрин-шот официального сайта организации;

- характеристику продукции (работ, услуг), выпускаемой предприятием;

- организационно-управленческую схему предприятия;

- копии свидетельств о постановке на учет;

- копию устава (выборочно основных положений).

4.2. Анализ основных технико-экономических показателей организации. В ходе прохождения практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- организационно-технический уровень производства;

- в какой степени осуществляется анализ финансово-хозяйственной деятельности на предприятии;

- кем и как используются результаты анализа;

- рассчитать основные технико-экономические показатели;

- провести анализ финансового состояния организации по данным бухгалтерского баланса;

- проанализировать порядок формирования финансового результата, структуру и динамику доходов, расходов организации, рентабельность деятельности предприятия по данным отчета о финансовых результатах;

- провести анализ структуры и динамики собственного капитала по данным отчета об изменениях капитала;

- дать общий вывод о финансовом положении организации.

К отчету целесообразно приложить расчеты финансовых коэффициентов и информационные источники в виде бухгалтерской и внутренней отчетности. Расчёты оформить в виде таблицы:

Таблица 2 – Анализ финансовых показателей

| Показатели | Формула | Характеристика | 31.12. 202_г | 31.12. 202_г | 31.12. 202_г |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Анализ организационно-технического уровня производства | |||||

| Длительность производственного цикла | Тц = Тврп + Твпр, где Тврп - время рабочего процесса; Твпр - время перерывов | Календарный период времени, в течение которого материал, заготовка или другой обрабатываемый предмет проходит все операции производственного процесса или определенной его части и превращается в готовую продукцию (или в готовую ее часть). Он выражается в календарных днях или (при малой трудоемкости изделия) в часах | |||

| Производственная мощность | ПМ=(n*ФВмах):НТ, где ПМ – производственная мощность; n- число единиц ведущего оборудования в цехе; ФВмах – максимально возможный фонд времени работы ведущего оборудования, часы; НТ- прогрессивная норма трудоемкости обработки изделия на ведущем оборудовании, часы | Максимально возможный объем выпуска продукции за определенный период (обычно за год, месяц) при полном использовании оборудования и производственных площадей на данном предприятии. | |||

| Коэффициент обновления | Кобн= Стоимость поступивших основных средств / Стоимость основных средств на конец периода | Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, т.е. отражает уровень их технического оснащения. | |||

| Срок обновления основных средств | Тобн = Стоимость основных средств на начало периода / Стоимость поступивших основных средств | Он отражает долю начальной величины основных средств по отношению к новым фондам. | |||

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент выбытия | Кв = Стоимость выбывших основных средств / Стоимость основных средств на начало периода | Показывает, какая часть основных средств, с которыми фирма начала деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам. | |||

| Коэффициент прироста | Кпр = Сумма прироста основных средств / Стоимость их на начало периода | Показывает, какую часть основных средств, с которыми фирма начала деятельность в отчетном периоде, составляет прирост основных средств | |||

| Коэффициент износа | Кизн = Сумма износа основных средств / Первоначальная стоимость основных средств на соответствующую дату | Характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости | |||

| Коэффициент годности | Кг = Остаточная стоимость основных средств / Первоначальная стоимость основных средств | Характеризует ту часть первоначальной стоимости амортизируемого имущества, которая осталась к списанию в будущих периодах. | |||

| Фондовооруженность | ФВ = ППОС / ССЧР, где ФВ – показатель общей фондовооруженности труда, ППОС – среднегодовая стоимость промышленно-производственных основных средств, ССЧР – среднесписочная численность рабочих в наибольшую смену. | Показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). | |||

| Уровень технической вооруженности труда | УТВ = ПО / ССЧР, где УТВ – уровень технической вооруженности труда, ПО – стоимость производственного оборудования, ССЧР – среднесписочная численность рабочих в наибольшую смену. | Показатель, характеризующий оснащенность работников предприятий сферы материального производства производственным оборудованием | |||

| Фондоотдача | ФО = ВП / ОС, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); ОС - средняя за период стоимость основных средств. | Показывает, сколько продукции (работ, услуг) получает организация с каждого рубля (100 руб., 1000 руб.), вложенного в основные средства | |||

| Фондоемкость | ФЕ = ОС/ВП где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); ОС - средняя за период стоимость основных средств. | Он отражает стоимость основных производственных фондов, приходящуюся на рубль (100 руб., 1000 руб.) стоимости произведенной продукции. | |||

| Относительная экономия (перерасход) основных производственных фондов | Эос = ОС1-ОС0*Iвп, где ОС0,С1—соответственно среднегодовая стоимость основных средств в базисном и отчетном годах; Iвп – индекс объема валового производства продукции | Показывает насколько более экономно используются основные производственные фонды предприятия | |||

| Рентабельностью основного капитала | ФR= ПР/ОС, где ПР – величина прибыли предприятия от основной деятельности; ОС - средняя за период стоимость основных средств. | Он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. | |||

| Материалоотдача продукции | МО= ВП /МЗ где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); МЗ - величина материальных затрат. | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | |||

| Материалоемкость продукции | МО= МЗ / ВП где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); МЗ - величина материальных затрат. | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | |||

| Удельный вес материальных затрат в себестоимости продукции | УДМЗ = МЗ / ССт, где МЗ - величина материальных затрат; ССт – полная себестоимость произведенной продукции | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | |||

| Удельная материалоемкость изделия | УДМЕ = МЗi / Цi где МЗi – стоимость всех потребленных материалов на единицу i-той продукции; Цi – оптовая цена единицы i-того вида продукции | Характеризует величину материальных затрат, израсходованных на одно изделие | |||

| Коэффициент материальных затрат | Кмз = МЗ1 / МЗ0*Iвп, где МЗ0, МЗ1 —соответственно стоимость материальных затрат в базисном и отчетном годах; Iвп – индекс объема валового производства продукции | Показывает, насколько экономно используются материалы по сравнению с предыдущим периодом | |||

| Коэффициент оборота по приему рабочих | Кпр = ЧРпр / ССЧ, где ЧРпр - количество принятого на работу персонала; ССЧ – среднесписочная численность персонала | Характеризует долю поступивших работников в среднесписочной численности персонала | |||

| Коэффициент оборота по выбытию | Кв = ЧРв / ССЧ где ЧРв - количество уволившегося персонала; ССЧ – среднесписочная численность персонала | Характеризует долю выбывших работников в среднесписочной численности персонала | |||

| Коэффициент текучести кадров | Ктк = (ЧРув + ЧРнтд) / ССЧ где ЧРув - количество уволившегося по собственному желанию персонала; ЧРнтд - количество уволенных за нарушение трудовой дисциплины; ССЧ – среднесписочная численность персонала | Показатель, фиксирующий уровень изменения состава работников вследствие увольнения и перехода на другую работу по личным мотивам | |||

| Коэффициент постоянства состава персонала предприятия | КПС = ЧРпост / ССЧ где ЧРпост - количество проработавшего весь год персонала; ССЧ – среднесписочная численность персонала | Характеризует устойчивость кадрового состава предприятия | |||

| Среднечасовая выработка на одного работающего | ЧВ = ВП / Т, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); Т – фонд рабочего времени. | Показывает, сколько продукции (работ, услуг) получает за каждый отработанный час | |||

| Трудоемкость | ТЕ = Т / ВП, где ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство); Т – фонд рабочего времени | Он отражает количество времени, необходимого для производства одной единицы (1 руб.) продукции. | |||

| Рентабельность персонала | RПЕРС= ПР/ССЧ, где ПР – величина прибыли предприятия от основной деятельности; ССЧ – среднесписочная численность персонала | Он отражает величину прибыли, приходящейся на каждого работника предприятия | |||

| Индекс производительности труда | I гв= ГВ1 / ГВ 0, где ГВ0, ГВ1 —соответственно величина годовой выработки в базисном и отчетном годах | Отражает темп роста производительности труда | |||

| Индекс средней заработной платы | I зп = СЗ1 / СЗ 0, где СЗ0, СЗ1 —соответственно величина средней заработной платы в базисном и отчетном годах | Отражает темп роста средней заработной платы на предприятии | |||

| Рентабельность затрат на оплату труда | RЗП= ПР/ФЗП, где ПР – величина прибыли предприятия от основной деятельности; ФЗП – фонд заработной платы. | Характеризует эффективность затрат на оплату труда | |||

| Затраты на 1 руб. продукции | ИЕ = ССт / ВП, где ССт – полная себестоимость произведенной продукции ВП - объём реализации (в промышленности - произведённой продукции, включая незавершённое производство) | Характеризует издержкоемкость продукции предприятия | |||

| Темп роста объема продаж | Тр = РП1 / РП 0, где РП0, РП1 —соответственно объем реализованной продукции в базисном и отчетном годах | Характеризует динамику продаж предприятия | |||

| Анализ платежеспособности организации | |||||

| Коэффициент текущей ликвидности (коэффициент покрытия) |  , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства» , где

II – раздел баланса «Оборотные активы»,

V – раздел баланса «Краткосрочные обязательства»

| Позволяет оценить, в какой степени оборотные активы покрывают краткосрочные обязательства организации | |||

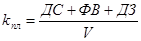

| Коэффициент промежуточной (критической) ликвидности |  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть в срок, равный периоду оборачиваемости дебиторской задолженности погашена за счет свободных денежных средств, краткосрочных финансовых вложений и поступлений от дебиторов | |||

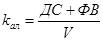

| Коэффициент абсолютной ликвидности |  , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства» , где

ДС – денежные средства и их эквиваленты,

ФВ – краткосрочные финансовые вложения,

V – раздел баланса «Краткосрочные обязательства»

| Показывает, какая часть краткосрочных обязательств может быть немедленно (на дату составления баланса) погашена за счет свободных денежных средств и краткосрочных финансовых вложений | |||

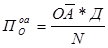

| Степень платежеспособности по текущим обязательствам |  , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка от продаж (Выручка «Отчет о фин.результатах»/12) , где

V – раздел баланса «Краткосрочные обязательства»,

Nсрм – среднемесячная выручка от продаж (Выручка «Отчет о фин.результатах»/12)

| Позволяет определить, в какие средние сроки (в месяцах) организация может рассчитаться по текущим обязательствам при условии сохранения среднемесячной выручки на уровне отчетного периода, если последняя полностью будет направлена на расчеты с кредиторами | |||

| Анализ финансовой устойчивости | |||||

| Коэффициент финансовой автономии (финансовой независимости) |  , где

СК – собственный капитал (на отчетную дату),

CВК – совокупный капитал (на отчетную дату) , где

СК – собственный капитал (на отчетную дату),

CВК – совокупный капитал (на отчетную дату)

| Показывает долю собственного капитала в совокупной величине капитала | |||

| Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа) |  , где

ЗК – заемный капитал (на отчетную дату),

СК – собственный капитал (на отчетную дату) , где

ЗК – заемный капитал (на отчетную дату),

СК – собственный капитал (на отчетную дату)

| Отражает сколько заемных средств приходится на 1 рубль собственного капитала | |||

| Коэффициент маневренности собственного капитала |  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы» , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»

| Показывает, какая часть собственного капитала вложена в текущую деятельность, или какая часть собственного капитала находится в мобильной форме | |||

| Коэффициент обеспеченности запасов собственными оборотными средствами |  , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов , где

I – раздел баланса «Внеоборотные активы»,

III – раздел баланса «Капитал и резервы»,

Зап – величина запасов

| Показывает, какая часть оборотных активов в форме запасов финансируется за счет собственного капитала | |||

| Анализ деловой активности | |||||

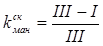

| Период оборота оборотных средств |  , где

N – выручка от продаж,

Д – количество дней в периоде, , где

N – выручка от продаж,

Д – количество дней в периоде,

– средняя величина оборотных активов – средняя величина оборотных активов

| Отражает среднюю продолжительность одного оборота текущих активов в днях | |||

| Коэффициент оборачиваемости оборотных средств |  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает, сколько раз в течение анализируемого периода оборачиваются оборотные активы (возмещаются в составе выручки) | |||

| Коэффициентом закрепления оборотных средств |  , где

N – выручка от продаж,

– средняя величина оборотных активов , где

N – выручка от продаж,

– средняя величина оборотных активов

| Показывает сумму оборотных активов, приходящихся на 1 рубль выручки | |||

| Анализ рентабельности | |||||

| Рентабельность продаж | РПП = ПП / В, где ПП - прибыль от продаж, В – выручка от продаж | Показывает, сколько прибыли приносит каждый рубль выручки от продаж | |||

| Рентабельность затрат (основной деятельности) | РЗ = ПП / Зобщ, где ПП - прибыль от продаж, Зобщ – общая величина затрат в основной деятельности | Показывает, сколько прибыли имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции | |||

| Рентабельность собственного капитала (совокупных активов) | РСК=ЧП / СК, где ЧП - чистая прибыль (убыток) отчетного периода, CК- среднегодовая величина собственного капитала | Отражает, сколько прибыли приносит каждый рубль собственного капитала | |||

| Рентабельность текущих активов | РОА=ЧП / ОА, где ЧП - чистая прибыль (убыток) отчетного периода, ОА – среднегодовая величина оборотных активов | Характеризует величину прибыли, полученной с каждого рубля активов, вложенных в текущую деятельность организации | |||

4.3. Общее ознакомление с организацией бухгалтерского и управленческого учета на предприятии. В ходе прохождения практики студент должен изучить и раскрыть в отчете касаемо изучаемой организации следующие вопросы:

- положение о бухгалтерии, должностные инструкции работников бухгалтерской службы;

- права и обязанности главного бухгалтера;

- статус, структуру бухгалтерской службы, ее место в организационно-управленческой структуре предприятия;

- форму бухгалтерского учета, применяемую на предприятии;

- степень автоматизации учетного процесса (используемое программное обеспечение и технические средства);

- применяемые формы первичных учетных документов и регистров бухгалтерского учета;

- график документооборота;

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- порядок хранения документации;

- порядок организации управленческого и налогового учета на предприятии.

К отчету целесообразно приложить:

- организационную схему бухгалтерии предприятия;

- характеристику применяемой формы бухгалтерского учета и степени ее автоматизации;

- копии приказов об учетной политике в целях бухгалтерского и налогового учета;

- график документооборота.

4.4. Общий вывод о состоянии учетной системы предприятия. В заключительной части отчета об учебной практике студент должен дать развернутый ответ на следующие вопросы:

- общий вывод о состоянии учетной системы в организации;

- выявленные в ходе прохождения практики недостатки в организации учетного процесса: явные отклонения от требований законодательства;

- сильные стороны бухгалтерской службы предприятия (полнота отражения, точность сведений, оперативность и доступность информации, системность и аккуратность учета).

- степень автоматизации учетной работы и использования технических средств.

4.5. Предложения по повышению эффективности системы учета или улучшению показателей финансово-хозяйственной деятельности предприятия. По результатам прохождения практики целесообразно разработать ряд обоснованных рекомендаций предприятию по оптимизации учетного процесса, исправлению выявленных ошибок, улучшению финансового положения предприятия.

V. Заключение (выводы и предложения).

VI. Список используемых информационных источников.

VII. Приложения (первичная документация, учетные регистры, отчетность организации, скрин-шоты официальных сайтов, статистическая информация по предприятиям России и зарубежным странам, рекламные материалы, объемные таблицы, рисунки и графики и т.п.).

Текстовая часть отчёта содержит изложение результатов практической деятельности студента по видам выполняемых работ в соответствии с утвержденным календарным планом и графиком. Объем текстовой части отчёта должен быть не менее 25 стр. и не более 30 стр. (без приложений).

Все материалы, прилагаемые к отчёту, должны соответствовать требованиям об ограничении доступа к информации.

Студенты, не выполнившие полностью требования, предъявляемые к содержанию практики и не представившие отчётную документацию в установленный срок, к защите не допускаются.