Тема 10. Оплата праці

Міжнародні трудові норми, зокрема Конвенція МОП № 95 «Охорона заробітної плати», так тлумачать заробітну плату: «Термін «заробітна плата» означає будь-яку винагороду або заробіток, що обчислюється в грошах, які підприємець виплачує за виконану працю, чи за послуги, які або надані, або мають бути надані».

Відповідно до Закону України «Про оплату праці» сутність заробітної плати визначається як: «винагорода, обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує працівникові за виконану роботу».

Заробітна плата складається з основної і додаткової оплати праці.

Основна заробітна плата нараховується за виконану роботу за тарифними ставками, відрядними розцінками чи посадовими окладами і не залежить від результатів господарської діяльності підприємства.

Додаткова заробітна плата – це складова заробітної плати працівників, до якої включають витрати на оплату праці, не пов’язані з виплатами за фактично відпрацьований час. Нараховують додаткову заробітну плату залежно від досягнутих і запланованих показників, умов виробництва, кваліфікації виконавців.

Погодинна форма заробітної плати

Залежно від терміну, за який нараховується заробіток, погодинна оплата поділяється на власне погодинну, позмінну (поденну) й помісячну. Погодинна оплата праці включає просту погодинну й погодинно-преміальну системи нарахування заробітної плати.

При простій погодинній системі оплати праці загальний заробіток працівника (Зпп) обчислюється шляхом множення годинних тарифних ставок (ТС ), які відповідають тарифному розряду працівника, на кількість фактично відпрацьованого часу (Ч ):

Зпп = ТС × Ч.

При погодинно-преміальній системі оплати праці, крім заробітку, обчисленого за тарифними погодинними ставками за фактично відпрацьований час, працівникам додатково нараховується премія (П ) за досягнення певних показників:

Зппр = ТС × Ч + П.

Відрядна форма заробітної плати

Відрядна заробітна плата включає: пряму (просту) відрядну, непряму відрядну, відрядно-прогресивну і відрядно-преміальну системи оплати праці.

При прямій відрядній оплаті праці відрядний заробіток Зв розраховується множенням кількості виробленої продукції (К ) на її відрядні розцінки (Цв):

Зв = К × Цв.

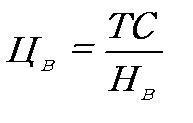

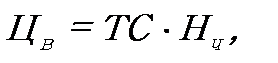

Відрядна розцінка є розміром оплати за одиницю продукції (виконаної роботи), яка при індивідуальній оплаті обчислюється за формулами:

або

або

де ТС – годинна або денна тарифна ставка, яка відповідає розряду даної роботи;

Нв, Нч – відповідно норма виробітку і норма часу на дану операцію (одиницю роботи).

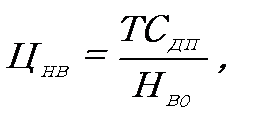

При непрямій відрядній заробіток допоміжного працівника (Знв) обчислюється множенням непрямої відрядної розцінки (Цнв) на кількість продукції, виконаної основним працівником (Ко):

Знв = Ко × Цнв.

У свою чергу, Цнв визначається як:

де ТСдоп – денна тарифна ставка допоміжного робітника, що оплачується за непрямою відрядною системою, грн;

Нво – денна норма виробітку основного робітника, що обслуговується.

Або за формулою:

Знв = ТС × Т × Квнв,

де ТС – годинна тарифна ставка, грн;

Т – фактично відпрацьований час допоміжним робітником, год;

Квнв – коефіцієнт виконання норм виробітку всіма працівниками, що обслуговуються.