7. Расчет показателей эффективности инвестиционных проектов

Для оценки эффективности инвестиций предлагается использовать статические и динамические показатели.

7.1. Статические критерии абсолютной и сравнительной эффективности.

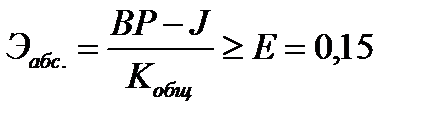

Показатель абсолютной эффективности капитальных вложений определяется по формуле:

где ВР – результат (выручка от реализации продукции, работ или услуг) достигаемый в результате осуществления проекта; J – годовые эксплуатационные расходы без учета амортизационных отчислений; Кобщ – капитальные вложения в строительство очистных сооружений, Е – норма дисконта (ставка дохода на капитал).

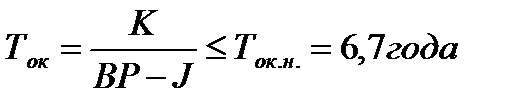

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным. Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления:

Расчетный срок окупаемости можно рассчитать по формуле:

Сделать предварительный вывод.

Если в дипломном проекте предполагается выбор варианта инвестиций из нескольких альтернативных то оценку эффективности необходимо выполнять с использованием показателей сравнительной эффективности.

Сравнительная эффективность капитальных вложений определяется на основе минимума приведенных затрат. Приведенные затраты по каждому варианту представляют собой сумму текущих затрат (себестоимости) и капитальных вложений, приведенных к одинаковой размерности (руб./год) в соответствии с нормативом эффективности:

Зi = Сi + ЕнКi,

где Сi — текущие затраты (себестоимость) по каждому варианту; Кi — капитальные вложения по тому же варианту; Е— норма дисконта.

Показатели Сi и Кi могут применяться как в полной сумме капитальных вложений и себестоимости годовой продукции, так и в виде удельных капитальных вложений на единицу продукции и себестоимости единицы продукции.

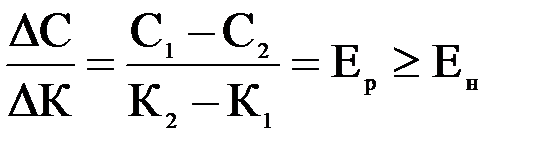

Очевидно, что увеличение капиталовложений на ΔК может быть целесообразно в том случае, когда обеспечивается достаточная экономия на ежегодных издержках производства ΔС, т. е. когда удельная экономия ежегодных затрат на 1 руб. дополнительных капиталовложений Ер не ниже определенной нормативной величины Ен. В соответствии с этим условие выбора наилучшего из сравниваемых вариантов 1 и 2 может быть представлено в следующем виде:

,

,

где С1 и С2 — себестоимость годового объема работы, одинаковой по объему и качеству, по вариантам 1 и 2; K1 и К2 — общий объем капитальных вложений по соответствующим вариантам, т. е. вариант с большими капиталовложениями и меньшей себестоимостью (вариант 2) будет лучшим в том случае, когда удельная экономия ежегодных затрат превышает нормативную.

Норматив сравнительной эффективности Ен характеризует минимальное отношение экономии текущих затрат к дополнительным капиталовложениям, ниже которого более капиталоемкий вариант невыгоден. Следовательно, низкий уровень норматива стимулирует применение более капиталоемких вариантов.

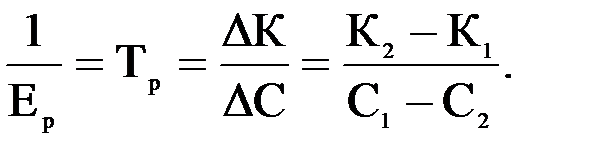

Срок окупаемости дополнительных капиталовложений. Если поделить дополнительные капитальные вложения по наиболее дорогому варианту (вариант 2) в размере ΔК = К2 — К1 на экономию в ежегодных расходах ΔС=С1 — С2, получается показатель, характеризующий период, в течение которого возместятся (окупятся) дополнительные капитальные вложения за счет экономии на издержках производства

Этот показатель называется расчетным сроком окупаемости дополнительных капиталовложений во второй вариант по сравнению с первым. Однако для суждения о приемлемости расчетного срока окупаемости необходимо сопоставить его с предельно допустимым нормативным сроком окупаемости Тн. Если величина Тн известна, то выбор варианта осуществляют по соотношению Тр<>Тн.

При ТР<ТН целесообразным будет второй вариант с большими капитальными вложениями и меньшей себестоимостью работ, при Тр>Тн более экономичен вариант с меньшими капитальными вложениями и большей себестоимостью; при ТР = Тн сравниваемые варианты экономически равноценны.

7.2. Динамические показатели эффективности.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

- продолжительность создания, эксплуатации и (при необходимости) ликвидации объекта;

- средневзвешенного нормативного срока службы основного технологического оборудования;

- достижения заданных характеристик прибыли;

- требований инвестора.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта Е, равная приемлемой для инвестора норме дохода на капитал.

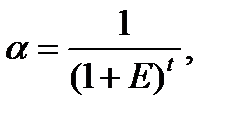

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования a, определяемый для постоянной нормы дисконта Е, как

где t – номер шага расчета (t = 0, 1, 2, … Т, здесь Т – горизонт расчета).

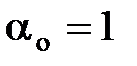

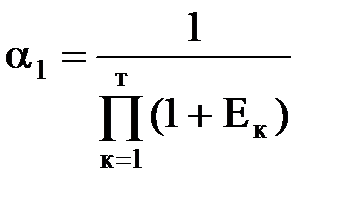

Если же норма дисконта меняется во времени и на t-ом шаге расчета равна Е1, то коэффициент дисконтирования равен

и

и  при t > 0.

при t > 0.

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

· чистый дисконтированный доход (чистая приведенная стоимость) ЧДД или интегральный эффект;

· индекс доходности (индекс прибыльности) ИД;

· внутренняя норма доходности (внутренняя норма прибыли) ВНД;

· срок окупаемости;

· другие показатели, отражающие интересы участников или специфику проекта.

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле :

,

,

где ВРt – выручка от реализации продукции системы водоснабжения;

Е – норма дисконта,

It – издержки, связанные с реализацией мероприятия;

t – горизонт расчета (18лет);

Кt – капитальные вложения на шаге расчета t

Издержки, связанные с реализацией мероприятия, составляют:

It = Зэкс – За;

где Зэкс – годовые эксплуатационные расходы; За – годовая сумма амортизационных отчислений.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

Индекс доходности ИД представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

,

,

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен.

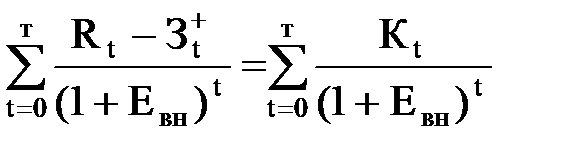

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта Евн, при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами, Евн ВНД является решением уравнения:

.

.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта Е, то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

ВНД можно определить по формуле:

Где Е2 и Е1 – нормы дисконта, при которых ЧДД1>0, а ЧДД2<0.

Для расчета указанных показателей в проекте следует задаться величиной расчетного периода, нормой дисконта, динамикой изменения объема выпуска и себестоимости по годам, и свести все данные в табл. 7.1.

Расчеты привести по базе и по проекту, выбрать наиболее выгодный вариант.

Таблица 7.1

| Показатели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | Итого |

| Капитальные вложения, тыс. руб. | К1 | К2 | К3 | - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | |

, Е1=0,15, t=1,2,3,4…18 , Е1=0,15, t=1,2,3,4…18

| |||||||||||||||||||

, Е=0,15, , Е=0,15,

| - | - | - | - | - | - | - | - | - | - | - | - | - | - | - | ∑ =КI | |||

| Выручка от реализации продукции ВР, тыс. руб. | - | - | - | ||||||||||||||||

| Эксплуатационные издержки без амортизации J, тыс. руб. | - | - | - | ||||||||||||||||

| ВРt-Jt | - | - | - | ||||||||||||||||

(ВРt -Jt)

| - | - | - | ∑=ЭI | |||||||||||||||

, Е2=0,55, t=1,2,3,4…18 , Е2=0,55, t=1,2,3,4…18

| |||||||||||||||||||

| , Е=0,55,

| ∑=КII | ||||||||||||||||||

| (ВРt -Jt)

| - | - | - | ∑=ЭII |

8. СВОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

Для общей оценки проекта рассчитывается система технико-экономических показателей по нижеприведенной табл. 8.1.

Таблица 8.1

| № п/п | Показатели | Величина |

| 1 | Годовая производительность системы, Q тыс. м3 | |

| 2. | Капитальные вложения на строительство объекта, К руб. | |

| 3. | Удельные капитальные вложения, Куд = Кобщ/Q, руб./м3 | |

| 4. | Годовые эксплуатационные затраты, Зэкс руб. | |

| 5. | Себестоимость, Суд руб/м3 | |

| 6. | Численность работающих Ссп, чел. | |

| 7. | Производительность труда Р= Q/Ссп, тыс. м3/чел. | |

| 8. | Предотвращенный экономический ущерб, ΔУ руб. | |

| 9. | Экономия на плате за негативное воздействие на окружающую среду ΔП, руб. | |

| 10. | Чистый дисконтированный доход ЧДД, руб. | |

| 11. | Индекс доходности ИД | |

| 12. | Внутренняя норма доходности ВНД, % | |

| 13 | Расчетный срок окупаемости капитальных вложений Ток, лет | |

| 14 | Выручка от реализации продукции, руб. ВР |

Вывод по работе.

9. ИНДИВИДУАЛЬНЫЕ ЗАДАНИЯ

В соответствии с индивидуальным заданием, студенту необходимо определить, является ли данный проект эффективным с экономической и экологической точки зрения.

Объем производства υ представлен в табл. 9.1.

Таблица 9.1

| Номер варианта | Объем производства, м3/сут. | Номер варианта | Объем производства, м3/сут. | Номер варианта | Объем производства, м3/сут. |

| 1 | 12500 | 11 | 25000 | 21 | 37000 |

| 2 | 13750 | 12 | 26250 | 22 | 38000 |

| 3 | 15000 | 13 | 27500 | 23 | 39000 |

| 4 | 16250 | 14 | 28750 | 24 | 40000 |

| 5 | 17500 | 15 | 30000 | 25 | 41000 |

| 6 | 18750 | 16 | 31250 | 26 | 42000 |

| 7 | 20000 | 17 | 32500 | 27 | 43000 |

| 8 | 21250 | 18 | 33750 | 28 | 44000 |

| 9 | 22500 | 19 | 35000 | 29 | 45000 |

| 10 | 23750 | 20 | 36250 | 30 | 46000 |

Коэффициенты увеличения стоимости оборудования по сравнению с первым вариантом приведены в табл. 9.2

Таблица 9.2

| Номер варианта | Увеличение стоимости оборудования | Номер варианта | Увеличение стоимости оборудования | Номер варианта | Увеличение стоимости оборудования |

| 1 | 1 | 11 | 1,10 | 21 | 1,20 |

| 2 | 1,01 | 12 | 1,11 | 22 | 1,21 |

| 3 | 1,02 | 13 | 1,12 | 23 | 1,22 |

| 4 | 1,03 | 14 | 1,13 | 24 | 1,23 |

| 5 | 1,04 | 15 | 1,14 | 25 | 1,24 |

| 6 | 1,05 | 16 | 1,15 | 26 | 1,25 |

| 7 | 1,06 | 17 | 1,16 | 27 | 1,26 |

| 8 | 1,07 | 18 | 1,17 | 28 | 1,27 |

| 9 | 1,08 | 19 | 1,18 | 29 | 1,28 |

| 10 | 1,09 | 20 | 1,19 | 30 | 1,29 |

Коэффициенты увеличения мощности электродвигателя по сравнению с первым вариантом даны в таб. 9.3

Таблица 9.3

| Номер варианта | Увеличение мощности электродвигателей | Номер варианта | Увеличение мощности электродвигателей | Номер варианта | Увеличение мощности электродвигателей |

| 1 | 1 | 11 | 1,10 | 21 | 1,20 |

| 2 | 1,01 | 12 | 1,11 | 22 | 1,21 |

| 3 | 1,02 | 13 | 1,12 | 23 | 1,22 |

| 4 | 1,03 | 14 | 1,13 | 24 | 1,23 |

| 5 | 1,04 | 15 | 1,14 | 25 | 1,24 |

| 6 | 1,05 | 16 | 1,15 | 26 | 1,25 |

| 7 | 1,06 | 17 | 1,16 | 27 | 1,26 |

| 8 | 1,07 | 18 | 1,17 | 28 | 1,27 |

| 9 | 1,08 | 19 | 1,18 | 29 | 1,28 |

| 10 | 1,09 | 20 | 1,19 | 30 | 1,29 |

Численность рабочих по вариантам представлена в табл.9.4

Таблица 9.4

| Номер варианта | Численность рабочих | Номер варианта | Численность рабочих | Номер варианта | Численность рабочих |

| 1 | 36 | 11 | 46 | 21 | 56 |

| 2 | 37 | 12 | 47 | 22 | 57 |

| 3 | 38 | 13 | 48 | 23 | 58 |

| 4 | 39 | 14 | 49 | 24 | 59 |

| 5 | 40 | 15 | 50 | 25 | 60 |

| 6 | 41 | 16 | 51 | 26 | 61 |

| 7 | 42 | 17 | 52 | 27 | 62 |

| 8 | 43 | 18 | 53 | 28 | 63 |

| 9 | 44 | 19 | 54 | 29 | 64 |

| 10 | 45 | 20 | 55 | 30 | 65 |

Численность административно-управленческого персонала по вариантам представлена в табл.9.5

Таблица 9.5

| Номер варианта | Численность служащих | Номер варианта | Численность служащих | Номер варианта | Численность служащих |

| 1 | 14 | 11 | 23 | 21 | 14 |

| 2 | 15 | 12 | 22 | 22 | 15 |

| 3 | 16 | 13 | 21 | 23 | 16 |

| 4 | 17 | 14 | 20 | 24 | 17 |

| 5 | 18 | 15 | 19 | 25 | 18 |

| 6 | 19 | 16 | 18 | 26 | 19 |

| 7 | 20 | 17 | 17 | 27 | 20 |

| 8 | 21 | 18 | 16 | 28 | 21 |

| 9 | 22 | 19 | 15 | 29 | 22 |

| 10 | 23 | 20 | 14 | 30 | 23 |

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. М.: Прейскурантиздат, 1992

2. Постановление Правительства российской Федерации от 12 июня 2003 года № 344 «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления (в ред. Постановления правительства РФ от 01.07.2005 г. № 410 ).

3. Методические рекомендации по оценке эффективности инвестиционных проектов от 21.06.199 г. ВК № 477.

4. Старик Д.Э. Как расчитать эффективность инвестиций. –М.: АО Финстатинформ. 1996.-92 с.

5. «Методика исчисления размера вреда, причиненного водным объектам вследствие нарушения водного законодательства». Приказ Минприроды России от 13.04.2009 г. № 87.

6. Федеральный закон «об основах регулирования тарифов организаций коммунального комплекса» № 210-ФЗ от30 декабря 2004 г.

7. Постановление от 14 июля 2008 г. № 520 «об основах ценообразования и порядке регулирования тарифов, надбавок и предельных индексов в сфере деятельности организаций коммунального комплекса»

8. Постановление от 12 августа 2008 г. № 590 «О порядке проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджет, направляемых на капитальные вложения» в ред. Постановлений правительства РФ от 29.12.2008 № 1062, от 18.05.2009 № 427.

9. Правила пользования системами коммунального водоснабжения и канализации Российской Федерации». Утверждены Постановлением Правительства РФ от 12.02.1999 г. № 167 (с изменениями и дополнениями от 23.05.2006 № 307).

10. «Методика планирования, учета и калькулирования себетоимости услуг жилищно-коммунального хозяйства». Госстрой 2000 г.

Приложение 1

Форма 6-К

Организация__________________

Отрасль (вид деятельности)______

_____________________________

ОТЧЕТНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

ОТВОДА СТОЧНОЙ ЖИДКОСТИ

За __________20 г.

| Показатели | Код строк | По отчету за соответствующий период прошлого года | Фактически с начала года |

| I. НАТУРАЛЬНЫЕ ПОКАЗАТЕЛИ (тыс. м3) | |||

| Пропущено сточных вод – всего, в.ч. | 0100 | ||

| От населения | 0110 | ||

| Принято от других коммуникаций | 0120 | ||

| Пропущено через очистные сооружения – всего, в.ч. | 0200 | ||

| На биологическую очистку | 02310 | ||

| Передано сточных вод на очистку другим канализациям | 0300 | ||

| II. ПОЛНАЯ СЕБЕСТОИМОСТЬ ОТВОДА СТОЧНОЙ ЖИДКОСТИ (руб.) | |||

| Перекачка сточной жидкости- всего, в.ч. | |||

| Электроэнергия | |||

| Амортизация | |||

| Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта, в т.ч. | |||

| - капитальный ремонт или резерв расходов на оплату капитального ремонта; | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Цеховые расходы | |||

| Очистка сточной жидкости – всего, в т.ч. | |||

| Электроэнергия | |||

| Материалы | |||

| Амортизация | |||

| Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта | |||

| - капитальный ремонт или резерв расходов на оплату капитального ремонта; | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Цеховые расходы | |||

| Транспортирование и утилизация сточной жидкости - всего | |||

| Электроэнергия | |||

| Материалы | |||

| Амортизация | |||

| Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта | |||

| - капитальный ремонт или резерв расходов на оплату капитального ремонта; | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Цеховые расходы | |||

| Проведение аварийно-восстановительных работ | |||

| Содержание и обслуживание внутридомовых сетей | |||

| Ремонтный фонд | |||

| Прочие прямые расходы – всего, в.ч. | |||

| Оплата работ службы «Заказчика» | |||

| Отчисления на страхование имущества | |||

| Общеэксплуатационные расходы | |||

| Итого расходов по эксплуатации (ст. 0400+0500+0600+0700+0800+0900+1000+1100) | |||

| Внеэксплуатационные расходы (коммерческие) | |||

| Всего расходов по полной себестоимости (ст. 1200+1300) | |||

| Себестоимость за 1 м3 пропущенной сточной жидкости, руб | |||

| Всего доходов, в т.ч. | |||

| От населения | |||

| Справочно: ЭОТ (средневзвешенный) | |||

| Тариф для населения |

Приложение 1

Форма 6-В

Организация__________________

Отрасль (вид деятельности)______

_____________________________

ОТЧЕТНАЯ КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

ОТПУЩЕННОЙ ВОДЫ

За __________20 г.

| Показатели | Код строк | По отчету за соответствующий период прошлого года | Фактически с начала года |

| I. НАТУРАЛЬНЫЕ ПОКАЗАТЕЛИ (тыс. м3) | |||

| Поднято воды | 0100 | ||

| Расход на собственные нужды | 0110 | ||

| Получено воды со стороны | 0120 | ||

| Пропущено через очистные сооружения | 0200 | ||

| Подано в сеть | 0300 | ||

| Потери воды | 0310 | ||

| Реализовано воды. Всего | 0320 | ||

| В т.ч. населению | 0330 | ||

| Отпущено воды другим водопроводам | 0400 | ||

| II. ПОЛНАЯ СЕБЕСТОИМОСТЬ ОТПУЩЕННОЙ (ПОТРЕБЛЕННОЙ) ВОДЫ (руб.) | |||

| Подъем воды- всего, в.ч. | |||

| Электроэнергия | |||

| Амортизация | |||

| Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта, в т.ч. | |||

| - капитальный ремонт или резерв расходов на оплату капитального ремонта; | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Цеховые расходы | |||

| Очистка воды – всего, в т.ч. | |||

| Электроэнергия | |||

| Материалы | |||

| Амортизация | |||

| Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта | |||

| - капитальный ремонт или резерв расходов на оплату капитального ремонта; | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Цеховые расходы | |||

| Транспортирование воды - всего | |||

| Электроэнергия | |||

| Материалы | |||

| Амортизация | |||

| Ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонта | |||

| - капитальный ремонт или резерв расходов на оплату капитального ремонта; | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужды | |||

| Цеховые расходы | |||

| Проведение аварийно-восстановительных работ | |||

| Содержание и обслуживание внутридомовых сетей | |||

| Ремонтный фонд | |||

| Прочие прямые расходы – всего, в.ч. | |||

| Оплата работ службы «Заказчика» | |||

| Отчисления на страхование имущества | |||

| Общеэксплуатационные расходы | |||

| Итого расходов по эксплуатации (ст. 0400+0500+0600+0700+0800+0900+1000+1100) | |||

| Внеэксплуатационные расходы (коммерческие) | |||

| Всего расходов по полной себестоимости (ст. 1200+1300) | |||

| Себестоимость за 1 м3 отпущенной воды, руб | |||

| Всего доходов, в т.ч. | |||

| От населения | |||

| Справочно: ЭОТ (средневзвешенный) | |||

| Тариф для населения |