Капитальные вложения (сметная стоимость строительства)

I. СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОЙ ЧАСТИ

ДИПЛОМНОГО ПРОЕКТА

В экономической части дипломного проекта нужно обосновать выбор технологии обработки воды и стоков. Для сравнения выбираются варианты, соответствующие лучшим мировым достижениям.

Сравниваемые технологии должны быть сопоставимы по следующим показателям:

- производительности станции;

- качеству исходной и обработанной воды;

- влиянию на окружающую среду;

- элементам затрат;

- уровню цен.

По каждому из альтернативных вариантов определяются:

- единовременные и текущие затраты;

- результат;

- чистый дисконтированный доход (ЧДД);

- индекс доходности (ИД);

-расчетный срок окупаемости (Ток) ;

- внутренняя норма доходности (ВНД).

Лучшим признается тот вариант, у которого достигается максимальная величина приведенного чистого дисконтированного дохода и внутренней нормы доходности.

Расчет экономической эффективности осуществляется в текущих ценах.

2. РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

В состав капиталовложений включаются затраты на строительство зданий, приобретение оборудования, выполнение строительно-монтажных работ по всем сооружениям. Расчет ведется по укрупненным показателям сметной стоимости (УПСС) и данным типовых проектов. Стоимость зданий определяется как произведение площади на нормативную цену за 1 м2. Если в УПСС приводится стоимость целого блока (например, насосной станции), то в этом случае расчет затрат на строительство здания не производится. При расчете стоимости оборудования следует учитывать и резервное. Затраты на монтаж оборудования берутся в процентах от их стоимости. Затраты на трубопроводы определяются исходя из их протяженности и стоимости 1 м погонной длины. Стоимость контрольно-измерительных приборов и средств автоматики (КИП и А) определяется путем составления сметы или же берется в процентах от стоимости оборудования.

Сметная стоимость строительства должна быть определена в текущем уровне цен в соответствии с «Инструкцией о составе, порядке, согласования и утверждения проектно-сметной документации на строительство предприятий, зданий и сооружений» (Постановление Правительства РФ от 16 февраля 2008 г. № 87), и «Методикой определения стоимости строительной продукции на территории Российской Федерации МДС81-35.2004»

Локальные сметы на строительно-монтажные работы необходимо выполнять автоматизированным способом на программном комплексе «Гранд-смета».

Сметная стоимость оборудования определяется по территориальным сборникам средних сметных цен и по прайс-листам. В стоимости оборудования, определенной по прайс-листам необходимо учитывать транспортно-заготовительные расходы (на импортное оборудование – 10% от отпускной цены, на отечественное оборудование – 12 % от отпускной цены).

Расчет капитальных вложений на строительство станции очистки сточных вод выполняется по табл. I

Капитальные вложения (сметная стоимость строительства)

Таблица 2.1.

| № п/п | Объекты строительства и их техническая характеристика | Количество | Сметная стоимость единицы руб. | Сметная стоимость П, всего руб. |

| 1 | Здания | 1 | 3 100 000 | |

| 2 | Песколовка горизонтальная Д=6 м | 1 | 265 770 | |

| 3 | Отстойник первичный радиальный Д=18 м | 2 | 890 000 | |

| 4 | Биофильтр с загрузкой щебнем Н=4 м; Д=24 м | 2 | 2 440 000 | |

| 5 | Отстойник вторичный радиальный Д=18 м | 2 | 805 000 | |

| 6 | Контактный резервуар | 2 | 530 000 | |

| 7 | Песковые площадки | 152 м2 | 315,00 | |

| 8 | Иловые площадки | 3000 м2 | 318,00 | |

| 9 | Усреднитель барботажный | 2 | 1 280 000 | |

| 10 | Биофильтр с пластмассовой загрузкой Н=4 м, Д=24 м | 2 | 315 000 | |

| 11 | Аэротенк | 1 | 4 000 000 | |

| 12 | Биореактор с ершовой загрузкой 9х4, 5х4,2 | 2 | 845 000 | |

| 13 | Песчаный фильтр | 4 | 1 690 000 | |

| 14 | Аэробный стабилизатор | 2 | 1 690 000 | |

| 15 | Илоуплотнители Д=6 м | 2 | 320 000 | |

| 16 | Центрифуга ОГШ -501 К-10 | 2 | 650 300 | |

| 17 | Площадка биотермического обезвоживания осадка | 800 м2 | 325,00 | |

| 18 | Площадка дозирования компоста | 675 м2 | 325,00 | |

| Итого | ||||

| 19 | Стоимость монтажных работ | 5,6% | ||

| 20 | Стоимость трубопроводов | 7% | ||

| 21 | Стоимость КИПиА | 20 % | ||

| 22 | Неучтенные затраты | 8% | ||

| Итого, Кобщ |

В проекте также необходимо обосновать возможные источники капитальных вложений.

1. Собственные финансовые средства – предприятие может направлять часть прибыли на финансирование мероприятий; амортизационные отчисления;

2. Ассигнования из федерального, регионального и местных бюджетов, представляемые на безвозмездной основе.

3. Различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты банков и другие средства.

Капитальные вложения будут осуществляться в три этапа:

· В первый год – 20 % от общей величины капитальных вложений, т.е. К1 = 0,2·Кобщ;

· Во второй год – 30% от общей величины капитальных вложений, т.е. К2 = 0,3·Кобщ;

· В третий год – 50 % от общей величины капитальных вложений, т.е. К3 = 0,5·Кобщ.

3. РАСЧЕТ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ

Себестоимость услуг водоснабжения и водоотведения определяется в соответствии с «Методикой планирования, учета и калькулирования себестоимости услуг ЖКХ».

Себестоимость услуг ЖКХ представляет собой стоимостную оценку используемых в процессе производства и реализации услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовые ресурсы, а также других затрат на их производство и реализацию.

В состав себестоимости услуги оказываемой организацией ЖКХ, включаются затраты на комплекс работ, за который в соответствии с договором несет ответственность организация. При отсутствии договора с заказчиком по решению органов, регулирующих тарифы на ЖКУ для организации может устанавливаться стоимость конкретных услуг исходя из всего технологического цикла от производства услуги до ее реализации непосредственно потребителям.

Калькулирование себестоимости единицы услуги необходимо для обоснования уровня тарифов, определения прибыли и исчисления налогов, а также оценки эффективности технологических, организационных и экономических мероприятий по развитию и совершенствованию производственно-экономической деятельности организаций ЖКХ.

Объектами калькулирования себестоимости являются услуги по каждому виду деятельности ЖКХ, а калькуляционной единицей – соответствующие измерители:

· Водоснабжение – м3 отпущенной воды;

· Водоотведение – м3 отведенной сточной жидкости.

Затраты связанные с производством и реализацией услуг, при планировании, учете и калькулировании себестоимости услуг группируются по следующим статьям затрат:

1. Материалы (за вычетом возвратных отходов);

2. Топливо;

3. Электроэнергия;

4. Затраты на оплату труда;

5. Страховые взносы;

6. Амортизация;

7. Ремонтный фонд;

7.а. ремонт и техническое обслуживание или резерв расходов на оплату всех видов ремонтов;

8. Содержание и обслуживание внутридомовых сетей;

9. проведение аварийно-восстановительных работ;

10. покупная продукция;

11. прочие прямые затраты, в том числе отчисления на оплату работ службы Заказчика;

12. Цеховые расходы;

13. Общеэксплуатационные расходы;

14. Внеэксплуатационные расходы (коммерческие).

При выполнении экономической части дипломной работы расчет себестоимости продукции (работ, услуг) допускается выполнять укрупнено, по следующим видам расходов:

- на основные и вспомогательные материалы;

- производственную электроэнергию;

- заработную плату основных производственных рабочих;

- заработную плату административно-управленческого персонала;

- амортизационные отчисления;

- цеховые, общепроизводственные и общехозяйственные расходы.

3.1 Расчет затрат на химические реагенты и вспомогательные материалы

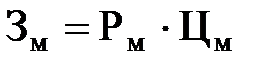

Затраты на материалы определяются по формуле:

,

,

где Рм - годовой расход материалов; Цм - цена за 1 т материалов в базисном уровне цен.

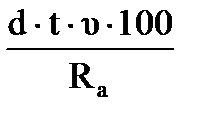

Расход материалов за год можно рассчитать по формуле:

Рм =  ;

;

где d - доза расхода материалов (по активному веществу); t - число суток работы сооружений в течение года; υ - суточная производительность станции; Rа - содержание активного вещества в техническом реактиве.

В расчет затрат включаются фильтрующие материалы в размере их годового износа, а также стоимость покупной воды (при водоподготовке), газа и топлива. Расчет затрат на материалы ведется по нижеприведенной таблице.