Анализ рентабельности ООО «Арготорг»

| Показатель | На начало периода | На конец периода | Абсолютное изменение, % |

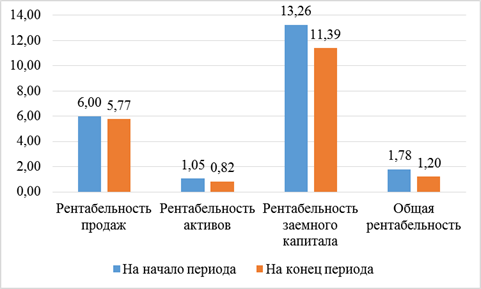

| Рентабельность продаж | 6,00 | 5,77 | -0,24 |

| Рентабельность активов | 1,05 | 0,82 | 0,00 |

| Рентабельность заемного капитала | 13,26 | 11,39 | -1,87 |

| Общая рентабельность | 1,78 | 1,20 | -0,58 |

Динамика коэффициентов рентабельности ООО «Арготорг»

Рентабельность продаж к концу отчетного периода снизилась на 0,24, но можно увидеть, что значение принимает положительное, следовательно, компания получает прибыль Предприятию стоит пересмотреть цены на предлагаемый товар, поскольку спад, может быть связан с сокращение объема продаж или изменение цен на более низкую.

Рентабельность активов показывает способность активов предприятия приносить прибыль. Показатель снижается к концу периода на 0,23%, это связано с увеличением стоимости основных средств, оборотными и внеоборотными активами предприятия.

Рентабельность заемного капитала показывает полезность и целесообразность вложения средств сторонних участников. Данный показатель тоже имеет тенденцию к снижению.

Общая рентабельность продаж показывает, долю прибыли в каждом заработанном рубле. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам. Видно, что общая рентабельность снизилась на 0,58%.

SWOT –анализ компании ООО «Агроторг»

| Сильные стороны | Слабые стороны |

| - широкий ассортимент; - доступные цены; -известность бренда (Пятерочка, Перекресток и т.д.); - удобство расположения для целевых покупателей; - наличие интернет-магазинов; - внешний вид торговых точек: - наличие скидочных карт; - автоматизированная система управления запасами, и ведения учета в целом. | - качество товара; - реклама; - захват только российского рынка; - сильная зависимость от внешних источников финансирования |

| Возможности | Угрозы |

| - увеличение торговых точек; - наличие высококвалифицированных кадров; - снижение затрат на аренду (поиск наиболее выходных условий); - увеличение объема покупок с помощью введение акций, спецпредложений | - появление новых конкурентов; - изменение экономической ситуации в стране; - снижение доход у потребителей; - изменение предпочтений покупателей; - рост затрат на реализацию деятельности в целом; |

Анализ деловой активности ООО «Агроторг»

| Коэффициент оборачиваемости | На начало периода | На конец периода | Абсолютное изменение | Темп прироста, % |

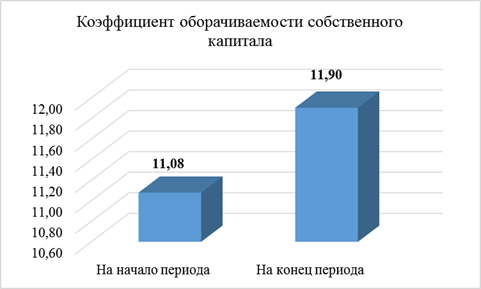

| собственного капитала | 11,08 | 11,90 | 0,83 | 7,46 |

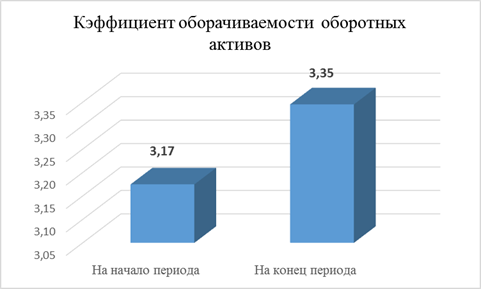

| оборотных активов | 3,17 | 3,35 | 0,17 | 5,10 |

| внеоборотных активов | 12,86 | 11,54 | -1,32 | -11,43 |

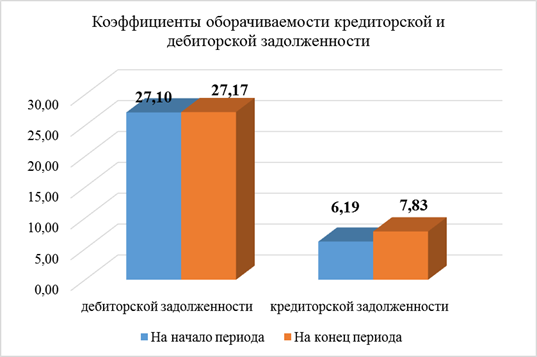

| дебиторской задолженности | 27,10 | 27,17 | 0,07 | 0,25 |

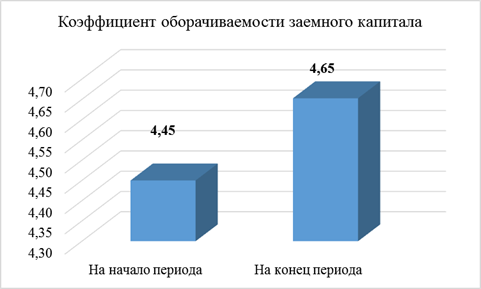

| заемного капитала | 4,45 | 4,65 | 0,20 | 4,36 |

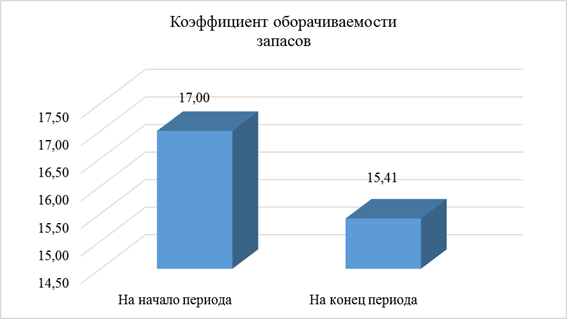

| запасов | 17,00 | 15,41 | -1,59 | -10,31 |

| кредиторской задолженности | 6,19 | 7,83 | 1,64 | 21,00 |

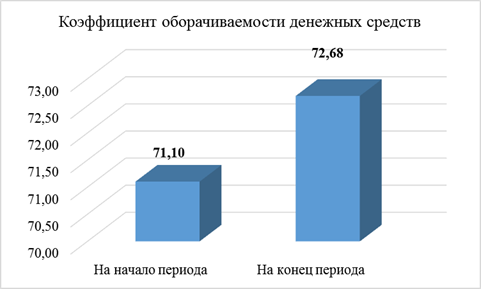

| денежных средств | 71,10 | 72,68 | 1,58 | 2,18 |

| Период оборота (в днях) |

|

|

|

|

| собственного капитала | 32,50 | 30,24 | -2,25 | -7,46 |

| оборотных активов | 113,39 | 107,61 | -5,78 | -5,37 |

| внеоборотных активов | 27,99 | 31,19 | 3,20 | 10,25 |

| дебиторской задолженности | 13,28 | 13,25 | -0,03 | -0,25 |

| заемного капитала | 80,90 | 77,37 | -3,53 | -4,56 |

| запасов | 21,17 | 23,36 | 2,18 | 9,35 |

| кредиторской задолженности | 58,16 | 45,95 | -12,21 | -26,58 |

| денежных средств | 5,06 | 4,95 | -0,11 | -2,22 |

| Продолжительность операционного цикла | 34,46 | 36,61 | 2,15 | 5,88 |

Коэффициент оборачиваемости дебиторской задолженности выше оборачиваемости кредиторской, что является положительным фактором в функционировании предприятия. Период оборачиваемости дебиторской и кредиторской задолженности имеет положительную тенденцию сокращения. Срок дебиторской задолженности сократился незначительно на 0,03 %, а в кредиторской задолженности на 12,21%.

Коэффициент оборачиваемости запасов сократился на 1,59%. Срок хранения запасов увеличился на 2,18%. Возможно у предприятия появляется излишек запасов, либо плохие продажи.

Коэффициент оборачиваемости оборотных средств растет, что является негативной тенденцией для предприятия.Он увеличился к концу анализируемого периода на0,18%. Но несмотря на это длительность одного оборота оборотных средств уменьшилась на 5,78%, что считается положительным фактором для предприятия.

Коэффициент оборачиваемости денежных средств показывает скорость оборота денежной наличности, чем меньше дней необходимо для оборота. Тем лучше. На предприятии наблюдается увеличение данного показателя на 1,58%. При этом скорость оборота денежных средств сократилась.

Коэффициент собственного капитала незначительно увеличился на 0,82%, возможно, предприятие стремится оптимизировать работы в этой сфере.На конец периода исследования было произведено товаров и предоставлено услуг на сумму 11,9 рублей на каждый рубль привлеченных средств собственников. Это положительная тенденция.

Коэффициент оборачиваемости заёмного капитала увеличился на 0,2%, а период оборачиваемости сократился на 3,53%, это говорит о том, что предприятие стало медленнее расплачиваться со своими поставщиками и подрядчиками, медленнее выплачивает задолженность персоналу.

Продолжительность операционного цикла увеличилось на 2,15, что приводит к снижению эффективности управления дебиторской задолженностью и запасами предприятия, что приводит к ухудшению финансового состояния предприятия в целом.