Оценка показателей финансовой устойчивости ООО «Арготорг»

| Наименование | Норматив | На начало периода | На конец периода | Абсолютное изменение |

| Коэффициент автономии | ≥0,5 | 0,28 | 0,28 | 0 |

| Коэффициент финансовой зависимости | 0,5-0,7 | 3,53 | 3,59 | 0,06 |

| Коэффициент финансовой Устойчивости | 0,75-0,9 | 0,55 | 0,54 | -0,01 |

| Коэффициент финансового Левериджа | 1 и меньше | 2,53 | 2,59 | 0,06 |

| Коэффициент Маневренности | 02-0,5 | -1,20 | -1,15 | 0,04 |

| Коэффициент обеспеченности собственными средствами | >0,1 | -0,90 | -0,80 | 0,10 |

Можно наблюдать, что коэффициент финансовой автономии не достигаетнормативного значения это говорит о том, что предприятие находится в неустойчивом финансовом положении. Предприятие функционирует за счет заемных средств, что подтверждается коэффициентом финансовой зависимости.

Коэффициент финансовой зависимости имеет тенденцию к увеличению, что можно оценить, как отрицательный фактор. Снижается доля собственных средств.

Коэффициент финансовой Устойчивостиниже рекомендуемого значения, что еще раз подтверждает тот факт, что предприятия зависит от внешних источников финансирования, возможен риск хронической неплатёжеспособности.

Коэффициент финансового Левериджа показывает, что объем заёмного капитала превосходить собственный. Рост показателя может снизить инвестиционную привлекательность.

Отрицательный Коэффициент маневренности собственного оборотного капитала означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Анализфинансовых результатов ООО «Артоторг»

| Показатель | На начало периода | На конец периода | Абсолютное изменение |

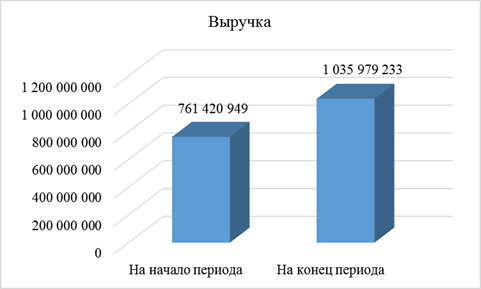

| Выручка | 761 420 949 | 1 035 979 233 | 274 558 284 |

| Себестоимость продаж | 553 718 537 | 757 696 482 | 203 977 945 |

| Валовая прибыль (убыток) | 207 702 412 | 278 282 751 | 70 580 339 |

| Коммерческие расходы | 162 005 385 | 218 550 674 | 56 545 289 |

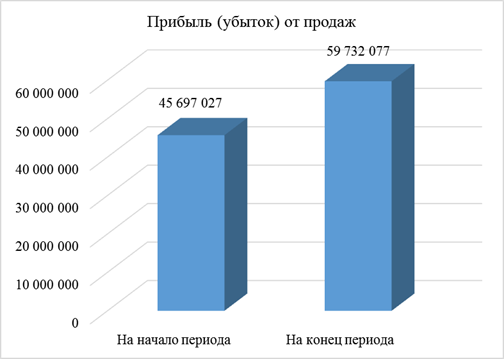

| Прибыль (убыток) от продаж | 45 697 027 | 59 732 077 | 14 035 050 |

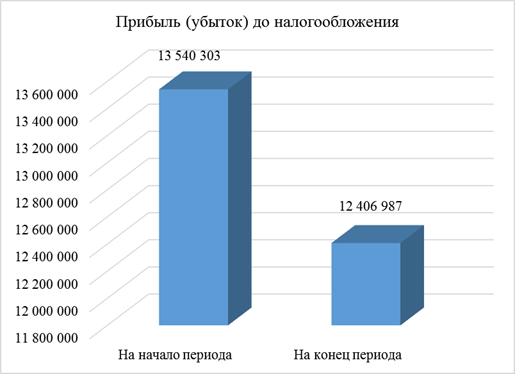

| Прибыль (убыток) до налогообложения | 13 540 303 | 12 406 987 | -1 133 316 |

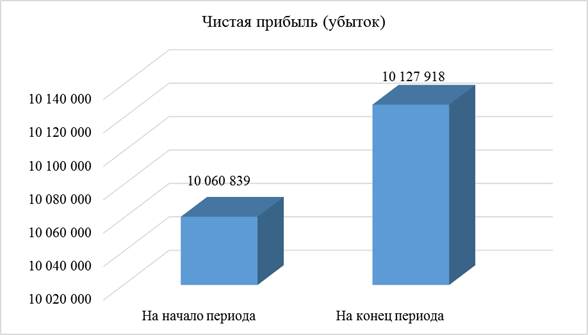

| Чистая прибыль (убыток) | 10 060 839 | 10 127 918 | 67 079 |

Выручка к концу анализируемого периода увеличилась на 274 млрд. рублей. При этом себестоимость увеличилась на 203 млрд. рублей, что привело к росту валовой прибыли на 70 млрд рублей или 34%.

Прибыль от продаж увеличилась на 14,04 млрд рублей. Прибыль до налогообложения принимает положительное значение, но к концу анализируемого периода резко снизилась на 1,13 млрд рублей или на 30,71%. Снижение произошло из-за роста прочих расходов на 16,85 млрд. рублей, при этом прочие доходы изменились на 4,7 млрд. рублей, следовательно, темп роста расходов значительно превышает темп роста доход.

Чистая прибыль к концу анализируемого периода увеличилась на 67 079 тыс. рублей или на 1%. Связано с тем что увеличилась плата по процентам на 4,7 млрд. рублей. Сумма отложенных налоговые обязательств к концу отчетного периода принимает отрицательное значение, следовательно, произошло снижение на 1,95 млрд. рублей или на 154%. Под отложенным налоговым обязательством (ОНО) понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль в последующих отчетных периодах. В нашем случае, отрицательное значение говорит о том, что отложенных налоговых активов за отчетный период списано больше, чем начислено.