Анализ финансового устойчивость ООО «Агроторг»

Анализ финансового состояния компании ООО «Агроторг» необходимо начать с бухгалтерского баланса. Эффективность любого предприятия первично можно оценить с помощью абсолютных и относительных показателей. Каждый показатель деятельности компании находится в зависимости от множества факторов, если проводить более детальный анализ, то можно получить точный результат и обоснованно оценить качество деятельности компании.

Анализ финансовой устойчивости по трехфакторной модели ООО «Агроторг», тыс. руб.

| Показатель | На начало периода | На конец периода | Абсолютное изменение | Темп прироста, % |

| СОС | -96 641 564 | -107 634 821 | -10 993 257 | 11,38% |

| СДИ | -21 529 814 | -21 078 622 | 451 192 | -2,10% |

| ОИЗ | 107 260 533 | 133 758 838 | 26 498 305 | 24,70% |

| ∆СОС | -153 214 780 | -182 640 911 | -29 426 131 | 19,21% |

| ∆СДИ | -23 236 072 | -22 620 726 | 615 346 | -2,65% |

| ∆ОИЗ | 84 398 206 | 90 824 959 | 6 426 753 | 7,61% |

Приведенные признаки обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (М).

Трехфакторная модель финансовой устойчивости ООО «Агороторг»

| Показатели | ∆СОС <0 |

| ∆СДИ <0 | |

| ∆ОИЗ >0 | |

| Тип финансовой устойчивости | M2(0;0;1) |

Полученные результаты свидетельствуют о неустойчивом финансовом состоянии. В компании нарушена нормальная платежеспособность. Возникает необходимость привлечения дополнительных источников финансирования. компания существует за счет оборотных средств и краткосрочных кредитов.

Анализ Структуры капитала компании

| Показатели | На начало периода | На конец периода | Абсолютное изменение |

| Капитал и резервы | 80 739 734 | 93 316 689 | 12 576 955 |

| Долгосрочные обязательства | 75 111 750 | 86 556 199 | 11 444 449 |

| Краткосрочные обязательства | 128 790 347 | 154 837 460 | 26 047 113 |

| Баланс | 284 641 831 | 334 710 348 | 50 068 517 |

Капитал к концу анализируемого периода увеличился на 12,58 млрд рублей или 27,88%. Рост связан с увеличением нераспределённой прибыли на 10,13 млрд. рублей и добавочного капитала на 2,45 млрд рублей, что составляет 24,41% и 23,3% соответственно. Увеличение долгосрочных средств связано с ростом отложенных налоговых обязательств на 22,38%, при это, значительно уменьшилась сумма прочих обязательств на 65,94%.

Увеличение краткосрочных обязательства связано со значительным ростом оценочных обязательств на 1,58 млрд рублей, что в процентном соотношении составляет 41,56% и увеличением заемных средств на 58,82%. Основной элемент краткосрочных обязательств-заемные средства.

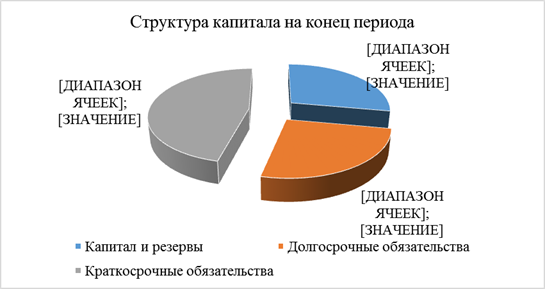

| Показатели | На начало периода | Удельный вес,% | На конец периода | Удельный вес,% |

| Капитал и резервы | 80 739 734 | 28,37 | 93 316 689 | 27,88 |

| Долгосрочные обязательства | 75 111 750 | 26,39 | 86 556 199 | 25,86 |

| Краткосрочные обязательства | 128 790 347 | 45,25 | 154 837 460 | 46,26 |

| Баланс | 284 641 831 | 100 | 334 710 348 | 100 |

Наибольший удельный вес приходится на краткосрочные обязательства 45,25% и 46,26% соответственно. К концу анализируемого периодаудельный вес краткосрочных обязательств увеличился на 20,22%. Можно сделать вывод, что предприятие существует за счет заемных средств. В условиях неустойчивого финансового положения это может стать одной из причин утраты платежеспособности: предприятие оказывается не в состоянии обеспечить больший приток средств, необходимый для покрытия возросших расходов.