Дисциплина: Анализ финансово-хозяйственной деятельности предприятий

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Челябинский государственный университет»

(ФГБОУ ВО «ЧелГУ»)

Институт экономики отраслей, бизнеса и администрирования

Кафедра Экономики отраслей и рынков

Семестровое задание

Дисциплина: Анализ финансово-хозяйственной

деятельности предприятий

(на примере ООО «Агроторг»)

Выполнил:

студент гр. 21ТЗ-402 Осипова Мария

Проверил:

Доцент, к.э.н Сорокин Д.А.

«____»_____________

Челябинск

2020

Введение

Экономическая эффективность предприятия-результат деятельности организации, показывающий соотношение результата деятельности и затраченных ресурсов. Она охватывает все области деятельности общества, все стадии производства, является основой для принятия управленческих решений. Нельзя оценивать отдельно полученную прибыль.Если предприятие заработало 1 млн. рублей это не значит, что оно эффективно функционирует, поскольку все познается в сравнении. Необходимо сопоставить еес результатами конкурентов компаний. Если компании в равных условиях, но конкуренты имеют большую прибыль, это свидетельствует о неэффективной деятельности компании и появлении возможности у конкурентов вытеснить предприятие с рынка.

Существует три стратегии, способствующие выживанию в конкурирующей среде:

-ориентир на самые низкие издержки в производстве;

-исследование путей дифференциации выпускаемой продукции отличной от конкурентов;

-сосредоточение не на всем рынке, а на отдельной его части (т.е. ориентир на удовлетворение потребностей определенной группы потребителей).

Первая стратегия осуществима за счет улучшения внутренних процессов предприятия. Вторая и третья нацелена на работу с клиентами. Предприятие не может считаться эффективным, если оно не способно конкурировать с другими фирмами.

Под экономической эффективностью предприятия понимается совокупность результатов всех субъектов хозяйствования по всем видам деятельности. Основной задачей анализа деятельности считается:

-оценка производственной и хозяйственной ситуации на предприятии;

-выявление факторов, которые приводят к негативному результату и их устранение;

- выяснение причин достигнутого состояния;

-аргументирование принятых решений, связанных с управленческим аппаратом;

- выявление и привлечение резервов повышения эффективности деятельности предприятия.

Для проведения анализа, необходимо обладать экономической информацией о состоянии действующих субъектов. Чтобы проанализировать эффективность производства необходимо знать такие показатели как, фондоотдача, рентабельность, прибыльность, и др. Зная их, можно составить всевозможные комбинации развития производства и устранить структурные проблемы, если они имеются.

Для количественной оценки экономической эффективности предприятия используют частные и обобщающие показатели. Частные показатели отражают эффективность использования конкретного ресурса, а обобщающие показатели дают представление об эффективности всех ресурсов.

Максимизация прибыли является первоочередной целью предприятия, но несмотря на это важно понимать, что остальные цели немаловажны. Чтобы достигнуть каждой поставленной цели необходимо все предусмотреть и просчитать. Нужно понимать, что все цели смогут быть достигнуты, если предприятие будет эффективно функционировать, ведь оно существует за счет прибыли, которая в свою очередь обеспечивает средства для роста и развития предприятия.

Исходя из этого можно сделать вывод о необходимости проведения анализа предприятия во всех сферах хозяйствующих субъектов.

Часть 1

В настоящее время трудно представить современный мир без розничной торговли. Российская розничная торговля прошла большой и сложный путь, начиная от прилавка до самообслуживания. Основная цель розничной торговой сети — это продажа товара и обслуживание покупателей. Благодаря появлению розничной сети человек можем приобрести всё что угодно. С каждым днем можно заметить, как появляются новые магазины, потребительский рынок растет.

Каждый экономический субъект стремиться снизить издержки и повысить эффективность работы, розничная торговая сеть не исключение. Считается, что розничная торговля обладает рядом особенностей, например, разнообразный ассортимент товаров, специфический учет по нормативно-законодательной базе. Исходя из специфики, розничная торговля, для поддержания конкурентоспособности, должна обеспечить своевременную, точную информацию обо всех бизнес-процессах, протекающих в компании. Оперативная информация позволит оптимизировать запасы, рационально управлять ассортиментом и ценообразованием, а также управлять поставками и складским хранением. Руководство, исходя из полученной информации и проанализировав текущую деятельность, может принять правильное, обоснованное управленческое решение.

В настоящее время существуют разнообразные механизмы регулирования деятельности предприятия, которые берут за основу экономические методы, что позволяет принимать обоснованные управленческие решения для улучшения деятельности компании. Предприятия должно стремиться к экономической эффективность. Данный показатель способен отразить насколько эффективно используются ресурсы и грамотно ли ведется учет. А также можно оценить эффективность работы всех субъектов хозяйствования по каждому виду деятельности.

Для выявления проблем необходимо обладать экономической информацией, которая позволит вовремя нейтрализовать возможные угрозы и риски при функционировании. Бухгалтерский учет дает возможность контролировать финансовое состояние и положение компании. А также позволяет проконтролировать выполнение планов или программ по объемам отгруженной и реализуемой продукции, обеспечивает сохранность собственности компании, рационального и эффективное использование ресурсов и т.д. Бухгалтерский учет выполняет функцию информации, которая полезна, как для внешних, так и внутренних пользователей.

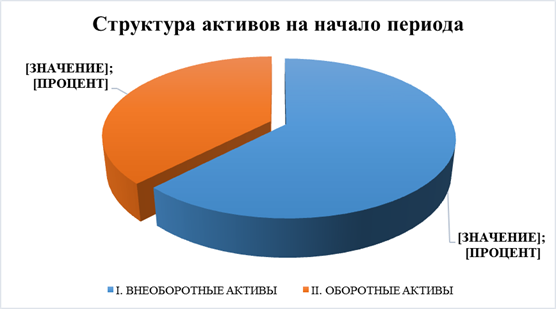

а) Доля основного и оборотного капитала в структуре активов:

| Показатели | На начало периода | Удельный вес, % | На конец периода | Удельный вес, % |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 177 381 298 | 62 | 200 951 510 | 60 |

| II. ОБОРОТНЫЕ АКТИВЫ | 107 260 533 | 38 | 133 758 838 | 40 |

| БАЛАНС (сумма строк 190 + 290) | 284 641 831 | 100 | 334 710 348 | 100 |

Совокупный капитал предприятия уменьшился за анализируемый период на 50, 07 млрд. рублей или на 17,59%. Внеоборотные активы увеличились на 23,57 млдр. Рублей или на 13,23%, связано с увеличением основных средств на 29, 3 млрд. рублей и отложенных налоговых активов на 18 млн рублей, что составляет 39%, и 43% соответственно. Оборотные активы на 26,5 млрд.рублей или на 24,7%, за счет увеличения запасов на 18,43 млрд рублей или 32,6% и дебиторской задолженности 9,6 млрд рублей или 28,8%. Рост совокупного капитала свидетельствует о расширении деятельности компании ООО «Агроторг».

Можно заметить, что наибольший удельный вес в структуре капитала приходится на внеоборотные активы. В начале периода соотношение составило 62% и 40%, к концу периода 60% и 40%, доля внеоборотныхсредств уменьшилась на 2% из-за сокращения прочих внеобортных активов на 65%.

Б) Уровень и динамика фондоотдачи и материалоемкости:

| Показатели | На начало периода | На конец периода |

| Выручка от продаж | 761 420 949 | 1 035 979 233 |

| Основные средства | 75 109 635 | 104 414 593 |

| ФОНДООТДАЧА | 1013,7 | 992,2 |

Выручка от продаж к конку периода увеличилась на 274 млрд. рублей или на 36%, а основные средства на 29 млрд. рублей или на 39%. Фондоемкость иллюстрирует величину основных средств, приходящихся на рубль произведенного продукта. Фондоотдача за анализируемый период сократилась на 21,6 %, следовательно, фондоемкость увеличилась, что стоит отметить, как отрицательную тенденцию. Связано в первую очередь с тем, что темп роста основных средств опережает рост выручки. Чем ниже показатель фондоемкости, тем, следовательно, эффективнее используются основные средства и появляются условия экономии капиталовложений.

Г) Сопоставить темпы роста;

· себестоимости и объема продаж

· постоянных затрат и объема продаж

· активов и объема продаж:

| Показатели | На начало периода | На конец периода | Темп прироста |

| Выручка от продажи | 761 420 949 | 1 035 979 233 | 36,06% |

| Себестоимость проданных товаров, продукции, работ, услуг | 553 718 537 | 757 696 482 | 36,84% |

| Коммерческие расходы | 162 005 385 | 218 550 674 | 34,9% |

| Величина баланса-нетто (активы) | 284 641 831 | 334 710 348 | 17,59% |

Выручка от продаж и себестоимость продукции имеют тенденцию к увеличению. К отчетному периоду темп прироста выручки от продаж составил 36%, себестоимости 36,84%, тенденция опережающего роста незначительная. Коммерческие расходы за анализируемый период увеличились на 34,9 %, что ниже темпов роста себестоимости.

Можно наблюдать рост выручки и активов предприятия на 36% и 17,6% соответственно, что может свидетельствовать об эффективности использования активов предприятия.

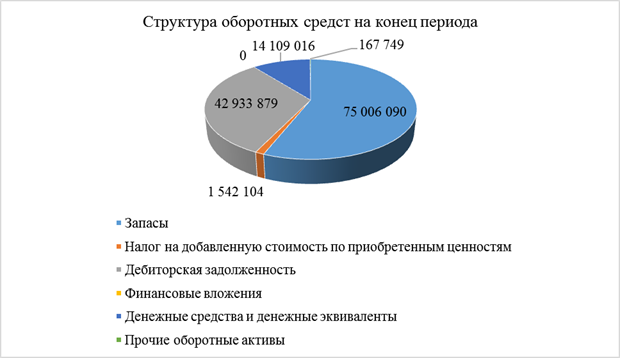

Д) Структура оборотных активов:

| Показатели | На начало периода | Удельный вес,% | На конец периода | Удельный вес,% |

| Запасы | 56 573 216 | 52,74% | 75 006 090 | 56,08% |

| Налог на добавленную стоимость по приобретенным ценностям | 1 317 027 | 1,23% | 1 542 104 | 1,15% |

| Дебиторская задолженность | 33 328 341 | 31,07% | 42 933 879 | 32,10% |

| Финансовые вложения | 1 455 861 | 1,36% | 0 | 0,00% |

| Денежные средства и денежные эквиваленты | 14 397 481 | 13,42% | 14 109 016 | 10,55% |

| Прочие оборотные активы | 188 607 | 0,18% | 167 749 | 0,13% |

| Итого по разделу II | 107 260 533 | 100,00% | 133 758 838 | 100,00% |

Оборотные активы к концу анализируемого периода увеличились на 26,5 млрд рублей или на 24,7. Увеличение связано с ростом количества запасов на 32,58% и дебиторской задолженности на 28,82%, при этом финансовые вложения стали равны нулю. Остальные составляющие оборотных средств изменились незначительно.

Можно заметить, что структура незначительно, но изменилась. Удельный вес запасов в общей структуре оборотных средств увеличился на 3,33%, денежные средства сократились на 2,87%. Также сократился удельный вес в структуре по таким статьям, как НДС на 0,1%, финансовые вложения на 1,36%.