Глава 15. Финансовый анализ деятельности предприятия

15.1 Понятие, цель и задачи финансового анализа

Одним из важнейших условий успешного управления предприятием является анализ и системное изучение финансового состояния предприятия и факторов, на него влияющих, прогнозирование уровня доходности капитала предприятия.

Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для ее нормального функционирования, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятий, и поэтому определяется совокупностью производственно-хозяйственных факторов.

В зависимости от конкретных задач финансовый анализ может осуществляться в следующих видах:

- экспресс-анализ (предназначен для получения за 1-2 дня общего представления о финансовом положении компании на базе форм внешней бухгалтерской отчетности);

- комплексный финансовый анализ (предназначен для получения за 3-4 недели комплексной оценки финансового положении компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др.);

- финансовый анализ как часть общего исследования бизнес-процессов компании (предназначен для получения комплексной оценки всех аспектов деятельности компании - производства, финансов, снабжения, сбыта и маркетинга, менеджмента и др.);

- ориентированный финансовый анализ (предназначен для решения приоритетной финансовой проблемы компании, например, оптимизации дебиторской задолженности на базе как основных форм внешней бухгалтерской отчетности, так и расшифровок только тех статей отчетности, которые связаны с указанной проблемой);

- регулярный финансовый анализ (предназначен для постановки эффективного управления финансами компании на базе представления в определенные сроки, ежеквартально или ежемесячно, специальным образом обработанных результатов комплексного финансового анализа).

В зависимости от заданных направлений финансовый анализ может проводиться в следующих формах:

- ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании; при этом мы считаем, что, как правило, бывает достаточно квартальной отчетности за последний отчетный год и отчетный период текущего года);

- план-фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых);

- перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

В современных экономических условиях деятельности каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений (организаций и лиц), заинтересованных в результате его функционирования.

Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность, перспективы развития.

Основная цель финансового анализа – оценка финансового состояния организации и выявление возможностей его улучшения с помощью рациональной финансовой политики. Финансовое состояние организации – это характеристика его финансовой конкурентоспособности (платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состоянии организации на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

Принято выделять два вида финансового анализа (рис. 15.1): внешний основывается на публикуемой отчетности, а внутренний анализ – на всей системе имеющейся информации о деятельности предприятия.

Рис. 15.1 - Виды финансового анализа

Внутренний финансовый анализ – составная часть управления деятельностью организации, обеспечивает руководство информацией о текущем финансовом состоянии. Его цель состоит в обосновании управленческих решений инвестиционно–финансового характера в рамках разработанной и принятой стратегии развития организации.

Внутренний финансовый анализ проводится финансовыми менеджерами организации или собственниками его имущества с использованием всей совокупности имеющихся информационных показателей финансового и нефинансового характера. Внутренний финансовый анализ позволяет оценить:

- имущественное состояние организации;

- обеспеченность финансовыми ресурсами текущей деятельности организации;

- уровень ликвидности и платежеспособности организации;

- возможность погашения краткосрочных и долгосрочных обязательств;

- степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения прибыли;

- деловую активность организации;

- вероятность банкротства и др.

Внешний финансовый анализ – составная часть управления финансами, обеспечивает информацией о финансовом состоянии организации внешних пользователей и является формой публичной финансовой отчетности.

Внешний финансовый анализ осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании, являющимися посторонними лицами для предприятия и поэтому не имеющими доступа к внутренней информационной базе предприятия, с целью изучения правильности, отражения финансовых результатов деятельности организации, его финансовой устойчивости и кредитоспособности. Внешний анализ менее детализирован и более формализован.

Субъектами внешнего анализа выступают владельцы предприятий, инвесторы, кредиторы, администрация, правительственные учреждения и т.п.

Субъектами внутреннего финансового анализа являются администрация предприятия, собственники, аудиторы, консультанты.

Основное различие между внутренним и внешним финансовым анализом заключается в разнообразии целей и задач, решаемых различными субъектами анализа. Процесс проведения финансового анализа зависит от поставленной цели. Он может использоваться для предварительной проверки при выборе направления инвестирования, при рассмотрении вариантов слияния предприятий, при оценке деятельности руководства предприятия, при прогнозировании финансовых результатов, при обосновании и выдачи кредитов, при выявлении проблем управления производственной деятельностью и т.п.

Разнообразие целей финансового анализа определяет специфику задач, решаемых важнейшими пользователями информации.

Проведение финансового анализа включает следующие этапы:

- сбор необходимой информации;

- обработку информации (составление аналитических таблиц и агрегированных форм отчетности);

- расчет показателей изменения статей финансовых отчетов;

- расчет финансовых коэффициентов по основным аспектам финансовой деятельности (финансовая устойчивость, платежеспособность, рентабельность);

- сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми);

- анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения);

- подготовку заключения о финансовом состоянии организации на основе интерпретации обработанных данных.

Цель проведения финансового анализа – получение информации, необходимой для принятия управленческих решений.

Главная задача финансовой деятельности организации сводится к наращиванию собственного капитала и обеспечению устойчивого положения на рынке. Для этого оно должно постоянно поддерживать уровень платежеспособности и рентабельности, а также оптимальную структуру актива и пассива баланса.

С этой целью необходимо решать следующие задачи:

1. На основе установления и изучения взаимосвязи между разными показателями финансово-хозяйственной деятельности организации оценивать выполнение плана по поступлению финансовых ресурсов и их использованию для улучшения финансового состояния организации;

2. Построить модели оценки и диагностики финансового состояния, провести факторный анализ, определив влияние различных факторов на изменение финансового состояния организации;

3. Спрогнозировать возможные финансовые результаты, исходя из экономического потенциала организации, при различных вариантах использования ресурсов;

4. Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния.

15.2 Анализ динамики и структуры имущества и капитала

Основу информационного обеспечения анализа финансового состояния, должна составить бухгалтерская отчетность. Безусловно, в анализе может использоваться дополнительная информация, главным образом, оперативного характера, однако она носит лишь вспомогательный характер.

Методика финансового анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности предприятия.

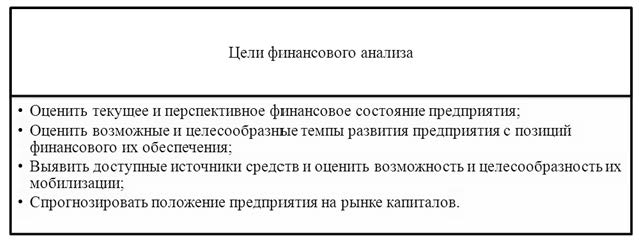

Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его финансовых результатов, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. В результате финансового анализа определяется как текущее финансовое состояние предприятия, так и ожидаемые в перспективе параметры финансового состояния (рис.15.2).

Рисунок 15.2 - Цели финансового анализа

Задачи, которые решаются с помощью финансового анализа:

- определение финансового состояния компании на текущий момент;

- выявление тенденций и закономерностей в ее развитии за исследуемый период;

- установление факторов, отрицательно влияющих на финансовое состояние;

- выявление резервов, которые компания может использовать для улучшения своего финансового состояния;

- выработка рекомендаций, направленных на улучшение ее финансового состояния;

- оценка имущественного состояния организации (стоимость, структура и источники формирования имущества);

- определение показателей финансовой устойчивости и автономности организации;

- оценка платежеспособности.

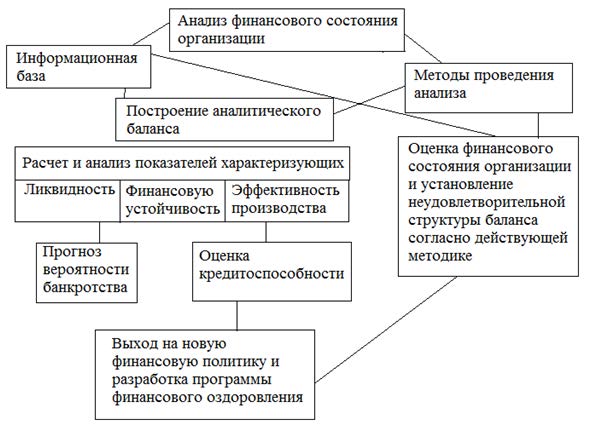

Финансовое состояние организации характеризуется системой показателей, отражающих наличие, размещение и использование ее финансовых ресурсов. Расчет и анализ таких показателей осуществляется по данным баланса организации в определенной последовательности (рис 15.3).

Рисунок 15.3 - Схема проведения анализа финансового состояния организации

Обобщающие показатели складываются под воздействием определенных экономических и других факторов. Различие понятий «показатель» и «фактор» условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

Для целей анализа важное значение имеет классификация факторов на внутренние и внешние.

Внутренними называются факторы, определяющие результаты работы организации. Внутренние не основные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины.

Внешние факторы - это факторы, не зависящие от деятельности производственного коллектива, но количественно определяющие уровень использования производственных и финансовых ресурсов данной организации. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития организации. То же касается природных и финансово-экономических условий.

Для решения конкретных задач финансового анализа применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия. В финансовой практике в зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов.

Трендовый (горизонтальный) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд). Наибольшее распространение получили следующие формы трендового (горизонтального) анализа:

1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала);

2) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

3) сравнение финансовых показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия. Результаты такого анализа обычно оформляются графически в виде линейных графиков или столбиковой диаграммы изменения показателя в динамике.

Структурный (вертикальный) финансовый анализ базируется на структурном разложении отдельных показателей. В процессе осуществления этого анализа рассчитываются удельные веса отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили следующие формы структурного (вертикального) анализа: анализ активов, капитала, денежных потоков:

1) структурный анализ активов. В процессе этого анализа определяются соотношение (удельные веса) оборотных и внеоборотных активов, состав используемых оборотных активов, состав используемых внеоборотных активов, состав активов предприятия по степени их ликвидности, состав инвестиционного портфеля и другие;

2) структурный анализ капитала. В процессе этого анализа определяются удельный вес собственного и заемного капиталов, состав используемого собственного капитала, состав используемого заемного капитала по видам, состав используемого заемного капитала по срочности обязательств (возврату) и другие;

3) структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по оперативной (производственной) деятельности, по финансовой и по инвестиционной деятельности. Каждый из этих видов денежных потоков в свою очередь может быть глубоко структурирован по отдельным составляющим его элементам.

Исследовать структуру и динамику финансового состояния предприятия можно при помощи сравнительного аналитического баланса, который можно получить из исходного баланса путём уплотнения отдельных статей и дополнения его показателями структуры, а также расчётами динамики (табл. 15.1).

Таблица 15.1

Схема построения аналитического баланса

| Наиме-нование статей | Абсолютныевеличины | Относительныевеличины | Изменения | |||||

| наначалогода | нако-нец года | наначалогода | наконецгода | в абсолютныхвеличинах | в структуре | в % квеличинена начало года | в % кизменению итогабаланса | |

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 8=6/2•100 | 9 |

| АктивА1…Аn | А1 | А2 |  |  | А2-А1=∆А |  |  |  |

| ПассивП1…Пm | П1 | П2 |  |  | П2-П1=∆П |  |  |  |

| Баланс(Б) | Б1 | Б2 | 100 | 100 | ∆Б=Б2-Б1 | 0 |  | 100 |

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. В число исследуемых показателей входят следующие:- общая стоимость активов предприятия, равна сумме первого и второго разделов баланса;- стоимость внеоборотных средств (активов) или недвижимого имущества, равная итогу первого раздела баланса;- стоимость мобильных (оборотных) средств, равная итогу второго раздела баланса;- стоимость материальных оборотных средств;- величина собственного капитала предприятия, равная итогу третьего раздела баланса;- величина заёмного капитала, равная сумме итогов четвёртого и пятого разделов баланса;- величина собственных средств в обороте, равная разнице итогов третьего и первого разделов баланса;- величина финансово-эксплуатационных потребностей, равная разнице между запасами, НДС, дебиторской задолженностью и суммой кредиторской задолженности;- величина перманентного капитала, равная сумме собственного капитала и долгосрочных обязательств;- рабочий капитал, равный разнице между оборотными активами и текущими обязательствами.

При проведении анализа баланса необходимо обратить внимание на следующие индикаторы:

- валюта баланса в конце отчётного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста в процентах оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

- собственный капитал предприятия в абсолютном выражении должен превышать заёмный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заёмного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской – чуть выше;

- доля собственных средств в оборотных активах должна быть более 100%;

- в балансе должна отсутствовать статья «Непокрытый убыток».

Результаты структурного (вертикального) анализа также могут быть оформлены графически в виде столбиковой или секторной диаграммы структуры показателя.

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных финансовых показателей между собой. В процессе осуществления этого анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили следующие формы сравнительного анализа: анализ финансовых показателей предприятия и среднеотраслевых показателей, анализ финансовых показателей данного предприятия и предприятий-конкурентов, анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия, анализ отчетных и плановых (нормативных) финансовых показателей:

1) сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. В процессе этого анализа выявляют степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых в целях дальнейшего повышения ее эффективности;

2) сравнительный анализ финансовых показателей данного предприятия и предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции;

3) сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится в разрезе сформированных на предприятии центров экономической ответственности с целью сравнительной оценки эффективности их финансовой деятельности;

4) сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся соответствующие коррективы в последующую финансовую деятельность.

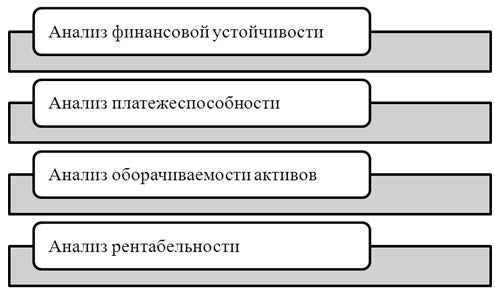

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности. Наибольшее распространение получили следующие аспекты такого анализа: финансовой устойчивости, платежеспособности, оборачиваемости активов и рентабельности (рис.15.4).

Рисунок 15.4 - Элементы анализа финансовых коэффициентов

Таким образом, важно тщательно и обоснованно определить задачи, выбрать методы исследований, параметры и оценки (критерии), позволяющие в полном объеме раскрыть финансовое состояние и особенности финансово-хозяйственной деятельности хозяйствующего субъекта с целью решения управленческих задач.

Таблица 15.2

Основные показатели, характеризующие финансовые результаты деятельности организации

| Наименование и обозначение показателя | Порядок расчета | Пояснения |

| Внеоборотные активы (основной капитал) (ВА) | Итог раздела I баланса | Характеризуют величину имущества, которое используется организацией в течении периода, превышающего 12 месяцев или один операционный цикл |

| Оборотные активы (оборотный капитал) (АО) | Итог раздела II баланса | Характеризуют величину имущества, которое используется организацией в течении 12 месяцев или одного операционного цикла |

| Собственный капитал (СК) | Итог раздела III баланса

Уточненный вариант

Итог раздела III баланса + Доходы будущих периодов + Оценочные обязательства (долго – и краткосрочные )

(  ) )

| Характеризуют величину собственных источников финансирования. Доходы будущих периодов представляют собой потенциальный капитал, а оценочные обязательства – временную составляющую собственного капитала |

| Заемный капитал (ЗК) | Итог раздела IVбаланса + Итог раздела V баланса

(  )

Уточненный вариант

Итог раздела IV баланса + Итог раздела V - Доходы будущих периодов - Оценочные обязательства (долго – и краткосрочные )

( )

Уточненный вариант

Итог раздела IV баланса + Итог раздела V - Доходы будущих периодов - Оценочные обязательства (долго – и краткосрочные )

(  ) )

| Характеризуют величину заемных источников финансирования. |

15.3 Анализ финансовой устойчивости

Финансовая устойчивость – это способность предприятия своевременно обеспечить текущие платежи и сохранять равновесие активов и пассивов, а также инвестиционную привлекательность предприятия в допустимых границах риска. Для оценки финансовой устойчивости изучают оптимальность структуры пассива и обеспеченность текущих активов источниками финансирования.

Задачей анализа финансовой устойчивости является оценка степени независимости от заёмных источников финансирования. Это необходимо для ответа на вопросы: насколько предприятие независимо с финансовой точки зрения, растёт или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово-хозяйственной деятельности.

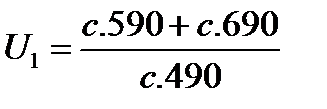

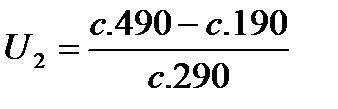

Для оценки структуры пассива используют коэффициенты оценки финансовой устойчивости предприятия, характеризующие структуру используемого капитала предприятия с позиции степени финансовой стабильности его развития в предстоящем периоде. Для осуществления такой оценки используются показатели, основные из которых приведены в таблице 15.3.

Таблица 15.3

Показатели финансовой устойчивости

| Наименование показателя | Способ расчёта | Нормальное ограничение | Пояснение | |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент капитализации (плечо финансового рычага) (U1) |  ,

где СК – собственный капитал,

ЗК – заемный капитал ,

где СК – собственный капитал,

ЗК – заемный капитал

|

| не выше 1,5 | Показывает, сколько заёмных средств организация привлекла на 1 рубль вложенных в активы собственных средств |

| Коэффициент обеспеченности собственными источниками финансирования (U2) |  ,

где Ва – внеоборотные активы,

Аоб – оборотные активы ,

где Ва – внеоборотные активы,

Аоб – оборотные активы

|

| нижняя граница 0,1; optU2»³0,5 | Показывает, какая часть оборотных активов финансируется за счёт собственных источников |

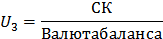

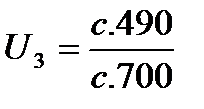

| Коэффициент финансовой независимости (автономии) (U3) |

|

| U3³0,5 | Показывает удельный вес собственных средств в общей сумме источников финансирования |

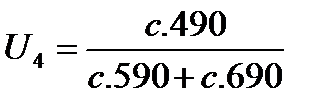

| Коэффициент финансирования (U4) |

|

| U4³0,7; opt »1,5 | Показывает, какая часть деятельности финансируется за счёт собственных, а какая часть – за счёт заёмных средств |

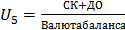

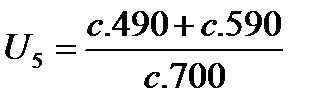

| Коэффициент финансовой устойчивости (U5) |  ,

где ДО – долгосрочные обязательства ,

где ДО – долгосрочные обязательства

|

| U5³0,6 | Показывает, какая часть актива финансируется за счёт устойчивых источников |

Для оценки степени финансовой устойчивости рассчитывается коэффициент обеспеченности запасов источниками финансирования. В зависимости от способа расчёта и значения коэффициента различают четыре типа финансовой устойчивости:

- абсолютная независимость финансового состояния, когда внутренние источники финансирования превышают запасы;

- нормальная независимость финансового состояния, когда внутренние источники финансирования полностью покрывают запасы;

- неустойчивое финансовое состояние, когда для покрытия запасов привлекаются внешние источники;

- кризисное финансовое состояние, когда внутренних и внешних источников недостаточно для покрытия запасов.

Для оценки обеспеченности запасов источниками финансирования используют абсолютные и относительные показатели.

Абсолютные показатели характеризуют излишек или недостаток капитала для покрытия запасов и объединяются в трехкомпонентный показатель финансовой устойчивости, который включает:

1. излишек (недостаток) собственного оборотного капитала (± СОК)

, (15.1)

, (15.1)

где СК – собственный капитал,

– внеоборотные активы,

– внеоборотные активы,

– запасы.

– запасы.

2. излишек (недостаток) собственного оборотного и долгосрочного заемного капитала (± СОКД)

, (15.2)

, (15.2)

где  – долгосрочные обязательства.

– долгосрочные обязательства.

3. излишек (недостаток) собственного оборотного и заемного капитала (± СОКЗ)

, (15.3)

, (15.3)

где  – краткосрочные обязательства.

– краткосрочные обязательства.

Если все три компонента положительны, то это характеризует абсолютную финансовую устойчивость. Если первый компонент отрицательный, а второй и третий положительны – это нормальная финансовая устойчивость. Если первый и второй отрицательны, а третий положительный - неустойчивое финансовой положение. Если все три компонента отрицательны, то предприятие имеет кризисное финансовое состояние.

Относительным показателем является коэффициент обеспеченности запасов источниками финансирования (Коз). К внутренним источникам финансирования относят собственный оборотный капитал. К внешним – кредиторская задолженность и краткосрочные займы и кредиты:

Коз.= (Ивнут +Ивнеш) / З, (15.4)

где  – внутренние источники;

– внутренние источники;  – внешние источники.

– внешние источники.

Если для расчета данного коэффициента учитывают только внутренние источники и  , то предприятие имеет абсолютную финансовую устойчивость; если при этом

, то предприятие имеет абсолютную финансовую устойчивость; если при этом  – нормальная финансовое состояние.

– нормальная финансовое состояние.

Если для расчета данного коэффициента учитываются внутренние и внешние источники и , предприятие находится в неустойчивом финансовом состоянии; если при этом  – кризисное финансовое состояние.

– кризисное финансовое состояние.

15.4 Анализ платежеспособности на основе ликвидности баланса

В процессе анализа изучается платежеспособность предприятия на основе ликвидности баланса. Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

В зависимости от степени ликвидности (скорости превращения в денежные средства) активы предприятия разделяются на следующие группы (табл. 15.3).

Таблица 15.3

Группировка статей актива и пассива для оценки ликвидности баланса

| Наименование и обозначение показателя | Порядок расчета | Пояснения |

| Наиболее ликвидные активы (А1) | Денежные средства и денежные эквиваленты (А1=ДС) | Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности – превышение активов над обязательствами. Четвертое неравенство означает, что собственных средств должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия (не менее 10%) потребности в оборотных активах. Соблюдение этого неравенства является необходимым условием финансовой устойчивости. Сопоставление итогов первых двух групп активов и пассивов позволяет оценить текущую платежеспособность третьей группы – долгосрочную (перспективную) платежеспособность |

| Быстро реализуемые активы (А2) | Краткосрочная дебиторская задолженность, краткосрочные финансовые вложения (кроме денежных эквивалентов) и прочие оборотные активы

(  ) )

| |

| Медленно реализуемые активы (A3) | Запасы, налог на добавленную стоимость, долгосрочная дебиторская задолженность

(  )

Если в балансе дебиторская задолженность не разделена на краткосрочную и долгосрочную, рекомендуется воспользоваться пояснениями к балансу )

Если в балансе дебиторская задолженность не разделена на краткосрочную и долгосрочную, рекомендуется воспользоваться пояснениями к балансу

| |

| Труднореализуемые активы (А4) | Внеоборотные активы (А4=В4) | |

| Наиболее срочные обязательства (П1) | Кредиторская задолженность (П1=КЗ) | |

| Краткосрочные обязательства (П2) | Краткосрочные заемные средства и прочие краткосрочные обязательства (П2=КЗС=ПКО) | |

| Долгосрочные обязательства (П3) | Долгосрочные обязательства, кроме оценочных обязательств (  ) )

| |

| Постоянные пассивы (П4) | Итог раздела III + Доходы будущих периодов + оценочные обязательства (долго – и краткосрочные)

(  )) ))

|

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается ликвидным, если имеют место соотношения

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер; в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Платёжеспособность – это способность предприятия в должные сроки и в полной мере отвечать по своим обязательствам. Различают текущую и перспективную платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Для анализа платёжеспособности предприятия рассчитываются финансовые коэффициенты ликвидности, которые характеризуют степень покрытия краткосрочных обязательств оборотными средствами или их отдельными элементами (таблица 15.5)).

Таблица 15.4

Финансовые коэффициенты платёжеспособности

| Наименование показателя | Способ расчёта | Нормальное ограничение | Пояснение |

| 1 | 2 | 3 | 4 |

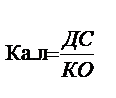

| Коэффициент абсолютной ликвидности (Ка.л) |  При расчете коэффициентов ликвидности КО – итог раздела Vбаланса без учета доходов будущих периодов и оценочных обязательств

При расчете коэффициентов ликвидности КО – итог раздела Vбаланса без учета доходов будущих периодов и оценочных обязательств

| 0,2 – 0,3 | Показывает, какую часть краткосрочных обязательств может быть погашена за счёт денежных средств и их эквивалентов на дату составления баланса |

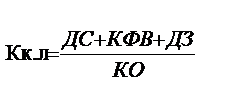

| Коэффициент критической ликвидности (промежуточный коэффициент покрытия) (Кк.л) |

| 0,8-1,0 | Показывает, какая часть краткосрочных обязательств организации может быть погашена за счёт денежных средств и их эквивалентов, так и ожидаемых поступлений от дебиторов Если в балансе и пояснениях к нему дебиторская задолженность показывается без детализации на краткосрочную и долгосрочную, коэффициент критической ликвидности рассчитывать не рекомендуется, а при расчете коэффициента текущей ликвидности оборотные активы не корректируются на величину долгосрочной дебиторской задолженности |

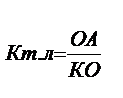

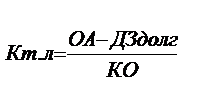

| Коэффициент текущей ликвидности (Кт.л) |  Уточненный вариант

Уточненный вариант

Если имеется задолженность участников по вкладам в уставный капитал, ее следует вычесть из величины оборотных активов

Если имеется задолженность участников по вкладам в уставный капитал, ее следует вычесть из величины оборотных активов

| 1,5-2,0 | Показывает, какую часть краткосрочных обязательств можетбыть погашена за счет мобилизации всех оборотных активов |

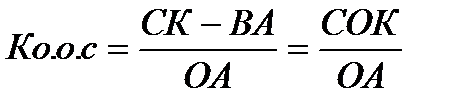

| Коэффициент обеспеченности собственными средствами (Ко.о.с) |

| ≥ 0,1 | Показывает, какая часть оборотных активов сформирована за счет собственных средств |

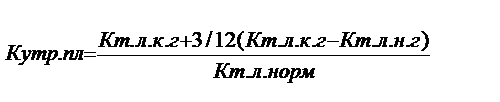

| Коэффициент восстановления платежеспособности (Квосст.пл) |  Кт.л.норм – нормативное значение коэффициента текущей ликвидности Кт.л.норм – нормативное значение коэффициента текущей ликвидности

| ≥ 1,0 | Рассчитывается, если коэффициент текущей ликвидности ниже нормативного, но имеет тенденцию к повышению в течении года. Если значение Квосст.пл ≥ 1, это означает, что организация может восстановить свою платежеспособность за шесть месяцев, если коэффициент текущей ликвидности будет расти с той же скоростью Если значение Квосст.пл < 1, то и через полгода коэффициент текущей ликвидности не достигнет нормативного значения, если скорость его роста не увеличится |

| Коэффициент утраты платежеспособности (Кутр.пл) |

| ≥ 1,0 | Рассчитывается, если коэффициент текущей ликвидности выше нормативного, но имеет тенденцию к снижению в течении года. Значение Кутр.пл ≥ 1, означает, что и через три месяца коэффициент текущей ликвидности будет выше нормативного при условии, что скорость снижения не увеличится. Значение Кутр.пл < 1,свидетельствует о том, что есть опасность утраты платежеспособности, если скорость снижения коэффициента текущей ликвидности не уменьшится или этот коэффициент не начнет расти |

15.5 Диагностика вероятности финансового кризиса

По результату общей оценки структуры активов и пассивов предприятия по данным баланса, необходимо обязательно провести диагностику финансового кризиса предприятия. Диагностика финансового кризиса представляет собой систему целевого финансового анализа, направленного на выявление возможных тенденций и негативных последствий кризисного развития предприятия. Финансовый кризис (неплатежеспособность) проявляется в неспособности предприятия своевременно обеспечивать платежи по текущим обязательствам.Диагностика – это определение состояния объекта, предмета, явления или процесса управления посредством реализации комплекса исследовательских процедур, выявление в них слабых звеньев и «узких мест».

Будем рассматривать диагностику как процесс, протекающий в два этапа:

1) установление принадлежности объекта к определенному классу или группе объектов;

2) выявление отличий диагностируемого объекта от объектов своего класса путем сравнения его фактических параметров с базовыми (нормативными).

На первом этапе диагностики проводится качественная идентификация объекта. На втором этапе происходит количественная оценка объекта, при которой определяются фактические параметры объекта и их отклонения от базовых (нормативных) значений.

Методы диагностирования можно разделить на: аналитические, экспертные, линейное и динамическое программирование, математическое моделирование и другие. Наиболее часто при диагностике кризиса используются многофакторные математические модели.

Одним из важнейших факторов в диагностировании кризисных ситуаций является фактор времени. Он определяет характер проведения диагностики. Как правило, при диагностике кризисов рассматриваются не только статические значения показателей, а изменение их состояния в течение определенного периода времени.

Метод экспресс-диагностики кризиса . Для того чтобы идентифицировать в организации кризис, не проводя при этом подробного изучения финансово-хозяйственных показателей, обнаружить «больные места» и наметить направления для углубленного анализа, необходимо провести экспресс-анализ (диагностику). Цель такого анализа: определить общую картину состояния организации и в минимальные сроки дать прогноз возможности наступления кризиса или определить степень тяжести кризиса, если он уже наступил. Данные такого анализа являются предварительными, а выводы носят вероятностный характер.

Концепция экспресс-диагностики кризиса представляет собой сравнение нескольких вычисляемых показателей с нормативными или с заданными ограничениями, которые позволяют без больших временных затрат, двигаясь от худшего состояния к более легкой стадии кризиса, определить состояние организации. В случае если показатель лучше нормативного, рассчитывается следующий по очереди. Если величина показателя равна или хуже нормативной, то предварительно констатируется то состояние, которое на данный момент определяется. После такой диагностики следует точное определение стадии кризисного процесса и подробный расширенный анализ показателей.

Экспресс-диагностика кризиса включает этапы:

1) Расчет показателей, характеризующих стадию банкротства : коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами:

Коэффициент общей/текущей ликвидности:

КОЛ = ТА /ТП, (15.5)

где ТА – текущие активы; ТП – текущие пассивы;

В российских условиях организацию можно считать ликвидной (платежеспособной), если  . В соответствии с законодательством о банкротстве, структура баланса организации неудовлетворительна, а организация является неплатежеспособной, если

. В соответствии с законодательством о банкротстве, структура баланса организации неудовлетворительна, а организация является неплатежеспособной, если  .

.

Коэффициент обеспеченности собственными средствами:

КСОС = (СС –ОС) / ОбС, (15.6)

где СС – источники собственных средств организации;

ОС – величина основных средств;

– величина оборотных средств организации.

– величина оборотных средств организации.

Рекомендуемое значение КСОС >0,1.

В соответствии с официальной методикой организация является неплатежеспособной, если КСОС <0,1.

Если в организации констатируется значения показателей КСОС <0,1 и КОЛ <2, то она признается банкротом, если значения обоих показателей находятся в пределах норм, то организация проверяется на наличие кризиса ликвидности.

2) Расчет показателей кризиса ликвидности:

Коэффициент общей ликвидности, рассмотренный выше, должен быть больше 1,4.

Коэффициент автономии:

КАВ = СК / ЗК, (15.7)

где СК – собственный капитал; ЗК – заемный капитал.

Если КАВ = >0,1, то организация признается финансово устойчивой.

Коэффициент абсолютной (мгновенной) ликвидности:

КАЛ = (ДС + КФВ) /ТП, (15.8)

где ДС – денежные средства; КФВ – краткосрочные финансовые вложения.

Значение данного коэффициента должно находиться в промежутке 0,2-0,3.

Устойчивое снижение значений показателей абсолютной и общей ликвидности свидетельствует о хроническом кризисе организации и об отложенной угрозе банкротства. Если значения рассмотренных показателей находятся в пределах нормативных значений, то производится проверка

3) на наличие кризиса результатов, который оценивается путем расчета следующих показателей:

Коэффициент чистой выручки:

КЧВ = (ЧП + А) / ВР, (15.9)

где ЧП – чистая прибыль; А – амортизация; Вр – выручка от реализации.

Значение показателя должно быть не менее 1,0.

Острый кризис также характеризуется наличием убытков, возможно несущественных, и увеличением кредиторской задолженности. Далее организация проверяется

4) на наличие скрытого кризиса. Для такого кризиса характерна незначительная динамика изменения показателей общей рентабельности, оборачиваемости запасов и объема продаж.

Коэффициент общей рентабельности:

КОР = ЧП / ВБ, (15.10)

где ВБ – валюта баланса.

Коэффициент оборачиваемости запасов:

КОЗ = СРП / ТМЗ, (15.11)

где СРП – себестоимость реализованной продукции; ТМЗ – товарно-материальные запасы.

Чем выше этот коэффициент, тем меньше средств находится в наименее ликвидной группе активов.

Если ΔКОР < 0, то оборачиваемость запасов снижается и объемы продаж падают, организация находится на стадии скрытого кризиса. Если все вышеперечисленные показатели соответствуют нормативным, можно сделать предварительное заключение о том, что организация является здоровой и в ближайшем будущем кризис ей не грозит.

Для строительных организаций критерии экспресс-диагностики будут выглядеть следующим образом (табл. 15.5).

Таблица 15.5

Критерии экспресс-диагностики

| Скрытый кризис | Острый кризис | Хронический кризис | Банкротство |

|  убытки

↑ кредиторской задолженности

убытки

↑ кредиторской задолженности

|

|

|

Изложенная методика экспресс-диагностики кризиса позволяет предварительно выявить стадию кризисного процесса в организации и приступить к более детальной диагностике.

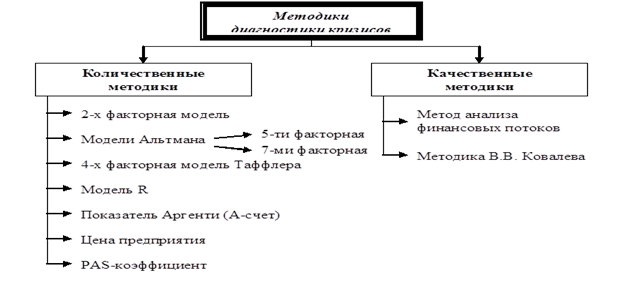

Зарубежные и отечественные методики прогнозирования и диагностики кризисов можно разделить на две группы (см. рис 15.5):

1) количественные методики;

2) качественные методики.

Количественные методики .В российской и зарубежной литературе предлагаются различные количественные методики и математические модели диагностики кризиса и банкротства организации. В практике зарубежных фирм для диагностики угрозы банкротства наиболее часто используются модели Э. Альтмана, У. Бивера, Таффлера и др. Но, как отмечают многие российские специалисты, простой перенос зарубежных моделей на российские организации не приносит необходимого эффекта. Поэтому были предложены различные способы адаптации зарубежных моделей (в частности, «Z-счета» Э. Альтмана и двухфакторной математической модели), а также разработаны новые методики диагностики кризисов и возможного банкротства, предназначенные для отечественных организаций (например, методики О.П. Зайцевой, Р.С. Сайфуллина, Г.Г. Кадыкова).

Рис. 15.5 – Зарубежные и отечественные методики диагностики кризисов

Для диагностики кризиса и прогнозирования банкротства, как правило, применяется дискриминантный анализ, который представляет собой статистический многофакторный метод прогнозирования с использованием набора экономических показателей. Любая методика диагностики кризиса включает в себя несколько (как правило, 2-7) ключевых показателей, характеризующих финансовое состояние диагностируемой организации.

Затем на их основании рассчитывается комплексный показатель вероятности наступления кризиса с весовыми коэффициентами у входящих в него показателей, который в дальнейшем сравнивается с нормативным значением.

Любая методика диагностики кризисной ситуации должна позволять прогнозировать возникновение кризисной ситуации в организации заранее, до появления очевидных признаков кризиса с целью предотвращения или смягчения возможного кризиса.

Двухфакторная модель – одна из простейших моделей прогнозирования кризиса и диагностики банкротства, основанная на двух ключевых показателях (показатель текущей ликвидности (Ктл) и показатель доли заемных средств (Кфз)), от которых зависит вероятность банкротства организации.

Эти показатели умножаются на весовые значения коэффициентов, найденные путем статистического анализа западной практики, а результаты складываются с постоянной величиной (const), также полученной тем же (опытно-статистическим) способом:

. (15.12)

. (15.12)

Если  , вероятность банкротства равна 50 %.

, вероятность банкротства равна 50 %.

Если  , вероятность банкротства меньше 50 % и далее снижается по мере уменьшения Z.

, вероятность банкротства меньше 50 % и далее снижается по мере уменьшения Z.

Если  , вероятность банкротства больше 50 %, возрастает с ростом Z.

, вероятность банкротства больше 50 %, возрастает с ростом Z.

Если  , вероятность банкротства средняя.

, вероятность банкротства средняя.

В данном случае следует иметь в виду, что весовые коэффициенты рассчитаны для зарубежной практики, в нашей же стране – другие темпы инфляции, циклы макро- и микроэкономики, а также другие уровни фондо-, энерго- и трудоемкости производства, производительности труда, другая налоговая система. Поэтому невозможно чисто механически использовать приведенные выше значения коэффициентов в российских условиях. Однако саму модель, с числовыми значениями, соответствующими российской действительности, можно применять, если бы отечественные учет и отчетность обеспечивали достаточно представительную информацию о финансовом состоянии организации.

Применение данной модели для российских условий было исследовано в работах М.А. Федотовой, которая считает, что весовые коэффициенты следует скорректировать применительно к местным условиям и что точность прогноза двухфакторной модели увеличится, если добавить к ней третий показатель – рентабельность активов. Однако новые весовые коэффициенты для отечественных организаций ввиду отсутствия статистических данных по организациям-банкротам в России не были определены.

Модели Альтмана . Наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования кризисов, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных организаций наиболее часто используется «Z-счёт» Э. Альтмана. Коэффициент вероятности кризиса (банкротства) Z рассчитывается с помощью пяти показателей:

(15.13)

(15.13)

где  – доля чистого оборотного капитала в активах;

– доля чистого оборотного капитала в активах;

– отношение накопленной прибыли к активам;

– отношение накопленной прибыли к активам;

– рентабельность активов;

– рентабельность активов;

– отношение рыночной стоимости всех обычных и привилегированных акций организации к заёмным средствам;

– отношение рыночной стоимости всех обычных и привилегированных акций организации к заёмным средствам;

– оборачиваемость активов.

– оборачиваемость активов.

В зависимости от значения «Z-счета» по определённой шкале производится оценка вероятности наступления банкротства в течение двух лет:

если  , то вероятность банкротства очень велика;

, то вероятность банкротства очень велика;

если  , то вероятность банкротства средняя;

, то вероятность банкротства средняя;

если  , то вероятность банкротства равна 0,5.

, то вероятность банкротства равна 0,5.

если  , то вероятность банкротства невелика;

, то вероятность банкротства невелика;

если  , то вероятность банкротства ничтожна.

, то вероятность банкротства ничтожна.

Позже Э. Альтман разработал более точную модель, позволяющую прогнозировать банкротство на горизонте в пять лет с точностью в семьдесят процентов. В ней используются следующие показатели: рентабельность активов, динамика прибыли, коэффициент покрытия процентов, отношение накопленной прибыли к активам, коэффициент текущей ликвидности, доля собственных средств в пассивах, стоимость активов организации.

PAS-коэффициент.Для усиления прогнозирующей роли моделей можно трансформировать Z-коэффициент в PAS-коэффициент (Perfomans Analysys Score) – коэффициент, позволяющий отслеживать деятельность организации во времени. Изучая PAS-коэффициент как выше, так и ниже критического уровня, легко определить моменты упадка и возрождения организации.

PAS-коэффициент – это относительный уровень деятельности организации, выведенный на основе ее Z-коэффициента за определенный год и выраженный в процентах от 1 до 100. Тогда как Z-коэффициент может свидетельствовать о том, что организация находится в рискованном положении, PAS-коэффициент отражает историческую тенденцию и текущую деятельность на перспективу.

Модель R. Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства – модель R:

(15.14)

(15.14)

где – оборотный капитал/актив;

– чистая прибыль/собственный капитал;

– выручка от реализации/актив;

– выручка от реализации/актив;

– чистая прибыль/интегральные затраты.

Вероятность банкротства определяется следующим образом:

Если  , вероятность максимальная (90-100).

, вероятность максимальная (90-100).

Если  , высокая (60-80).

, высокая (60-80).

Если  , средняя (35-50).

, средняя (35-50).

Если  , низкая (15-20).

, низкая (15-20).

Если  , минимальная (до 10).

, минимальная (до 10).

Цена предприятия. Эта методика также используется для прогнозирования кризисных ситуаций. На скрытой стадии кризиса начинается незаметное, особенно если не налажен специальный учет, снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне организации. Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств (требования банков, акционеров и других вкладчиков средств). Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок.

Целесообразно рассчитывать цену предприятия на ближайшую и долгосрочную перспективу. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков).

Показатель Аргенти (А-счет) – характеризует кризис управления. Согласно данной методике, исследование начинается с предположений, что (а) идет процесс, ведущий к банкротству, (б) процесс этот для своего завершения требует нескольких лет и (в) процесс может быть разделен на три стадии:

1- Недостатки. Организации, скатывающиеся к банкротству, годами демонстрируют ряд недостатков, очевидных задолго до фактического банкротства;

2- Ошибки. Вследствие накопления этих недостатков организация может совершить ошибку, ведущую к банкротству (организации, не имеющие недостатков, не совершают ошибок, ведущих к банкротству);

3- Симптомы. Совершенные организацией ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшение показателей (скрытое при помощи «творческих» расчетов), признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, который часто растягивается на срок от пяти до десяти лет.

Корректировка методик предсказания банкротства с учетом специфики отраслей.

Данная методика разработана учеными Казанского государственного технологического университета. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с классификацией оборотных активов по степени их ликвидности.

Особенности формирования оборотных средств в нашей стране не позволяют прямо использовать критериальные уровни коэффициентов платежеспособности (ликвидности и финансовой устойчивости), применяемых в мировой практике. Поэтому создание шкалы критериальных уровней может опираться лишь на средние величины соответствующих коэффициентов, рассчитанные на основе фактических данных однородных предприятий (одной отрасли).

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

- к первому классу кредитоспособности относят фирмы, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, с минимальным риском невозврата кредита);

- ко второму - предприятия с удовлетворительным финансовым состояние (с показателями на уровне среднеотраслевых, с нормальным риском невозврата кредита);

- к третьему классу - компании с неудовлетворительным финансовым состоянием, имеющие показатели на уровне ниже среднеотраслевых, с повышенным риском непогашения кредита.

Поскольку, с одной стороны, для предприятий разных отраслей применяются различные показатели ликвидности, а, с другой, специфика отраслей предполагает использование для каждой из них своих критериальных уровней даже по одинаковым показателям, учеными Казанского государственного технологического университета были рассчитаны критериальные значения показателей отдельно для каждой из таких отраслей, как:

- промышленность (машиностроение);

- торговля (оптовая и розничная);

- строительство и проектные организации;

- наука (научное обслуживание).

В случае диверсификации деятельности предприятие отнесено к той группе, деятельность в которой занимает наибольший удельный вес.

Альтернативой количественных моделей диагностики являются качественные методики прогнозирования и диагностики кризисного состояния организации. Такие методики имеют преимущества (ориентация не на один критерий, а на целую систему критериев) и недостатки (при условии многокритериальности задачи встает вопрос о ее субъективности, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежели побудительных стимулов для принятия немедленных решений).

В качестве примера можно привести прогнозирование банкротства методом анализа финансовых потоков. Данный метод дает возможность устанавливать сроки и объем необходимых заемных средств, оценивать целесообразность кредита. Здесь рассматриваются 4 группы показателей: поступления, платежи, их баланс, сальдо нарастающим итогом (наличие средств на расчетном счете).

Методика В.В. Ковалева . В.В. Ковалев, основываясь на разработках западных аудиторских фирм и приспосабливая эти разработки к отечественной специфике, предложил следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения или складывающаяся динамика изменения которых свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и о банкротстве.

К ним относятся:

- повторяющиеся существенные потери в основной производственной деятельности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- устойчиво низкие значения коэффициентов ликвидности;

- хроническая нехватка оборотных средств;

- устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

- неправильная реинвестиционная политика;

- превышение размеров заемных средств над установленными лимитами;

- хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

- высокий удельный вес просроченной дебиторской задолженности;

- наличие сверхнормативных и залежалых товаров и производственных запасов;

- ухудшение отношений с учреждениями банковской системы;

- использование (вынужденное) новых источников финансовых ресурсов на относительно невыгодных условиях;

- применение в производственном процессе оборудования с истекшими сроками эксплуатации;

- потенциальные потери долгосрочных контрактов;

- неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое. Вместе с тем, они указывают, что при определенных условиях или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

- потеря ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения производственно-технологического процесса;

- недостаточная диверсификация деятельности организации, т.е. чрезмерная зависимость финансовых результатов от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

- излишняя ставка на прогнозируемую успешность и прибыльность нового проекта;

- участие организации в судебных разбирательствах с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка технического и технологического обновления организации;

- политический риск, связанный с организацией в целом или ее ключевыми подразделениями.

Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

15.6 Анализ эффективности финансово-хозяйственной деятельности

Эффективность деятельности предприятия характеризуется показателями деловой активности и рентабельности.Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его денежных средств. Таким образом, финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

По динамике показателей деловой активности можно судить о положении дел на предприятии, об эффективности работы служб, планировании потребностей в тех или иных ресурсах, то есть службы снабжения маркетинга, правильности выбора клиентов, форм расчетов с поставщиками и покупателями, своевременности взимания и погашения долгов.

Таблица 15.6

Коэффициенты деловой активности

| Показатель | Способ расчета | Пояснения |

| Общие показатели оборачиваемости | ||

| Коэффициент общей оборачиваемости капитала (d1) |

| Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации) |

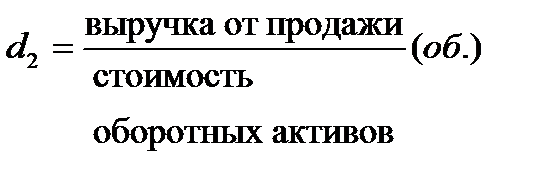

| Коэффициент оборачиваемости оборотных средств (d2) |

| Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) |

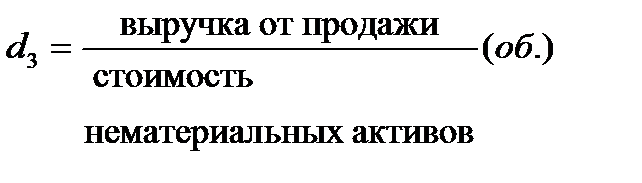

| Коэффициент отдачи нематериальных активов (d3) |

| Показывает скорость оборота нематериальных активов. |

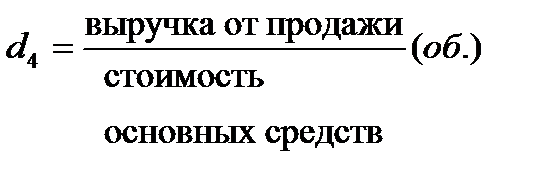

| Фондоотдача (d4) |

| Показывает эффективность использования только основных средств организации |

| Коэффициент отдачи собственного капитала (d5) |

| Показывает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала |

| Показатели управления активами | ||

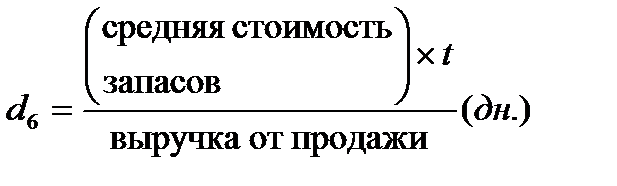

| Продолжительность оборота материальных запасов (d6) |

| Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде |

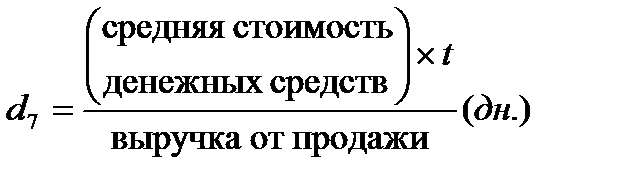

| Продолжительность оборота денежных средств (d7) |

| Показывает срок оборота денежных средств |

| Коэффициент оборачиваемости дебиторской задолженности (d8) |

| Показывает количество оборотов дебиторской задолженности за отчетный период |

| Период погашения дебиторской задолженности (d9) |

| Показывает, за сколько в среднем дней погашается дебиторская задолженность организации |

| Коэффициент оборачиваемости кредиторской задолженности (d10) |

| Показывает расширение или снижение коммерческого кредита, предоставляемого организации |

| Период погашения кредиторской задолженности (d11) |

| Показывает средний срок возврата долгов организации по текущим обязательствам |

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Уровень рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Определяется рентабельность соотношением прибыли и затрат ресурсов или капитала. Полученный коэффициент показывает, как результат предпринимательской деятельности фирмы покрывает расходы (табл.15.7).

Таблица 15.7

Показатели, характеризующие прибыльность (рентабельность)

| Показатель | Способ расчета | Пояснения |

| Рентабельность продаж (R1) |

| Показывает, сколько прибыли приходится на единицу реализованной продукции |

| Бухгалтерская рентабельность обычной деятельности (R2) |

| Показывает уровень прибыли после выплаты налога |

| Чистая рентабельность (R3) |

| Показывает, сколько чистой прибыли приходится на единицу выручки |

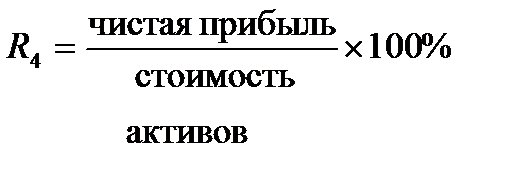

| Экономическая рентабельность (R4) |

| Показывает эффективность использования всего имущества организации |

| Рентабельность собственного капитала (R5) |

| Показывает эффективность использования собственного капитала |

| ЧАСТНЫЕ ПОКАЗАТЕЛИ | ||

| Валовая рентабельность (R6) |

| Показывает, сколько валовой прибыли приходится на единицу выручки |

| Затратоотдача (R7) |

| Показывает, сколько прибыли приходится на рубль себестоимости |

| Рентабельность перманентного капитала(R8) |

| Показывает эффективность использования капитала, вложенного на длительный срок |

| Коэффициент устойчивости экономического роста (R9) |

| Рассчитывается только для АО и показывает, какими темпами увеличивается собственный капитал |

15.7 Обобщающая оценка работы предприятия и анализ эффективности экономического стимулирования

Обобщающая цель любой хозяйственной системы – удовлетворение определенных общественных потребностей в тех видах продукции и услуг, на которые она специализирована в процессе общественного разделения труда. В промышленной отрасли главными целями деятельности предприятия является добыча и переработка рыбы, товарное рыбоводство и рыболовство, поставка по договорам готовой продукции, изготовление тары, судоремонт и другие обслуживающие производства.

Экономическая эффективность производственной системы раскрывается системой показателей, которая отражает ее состояние и развитие. К показателям относятся абсолютные экономические показатели производственной системы: объем производимой продукции и услуг, совокупные материальные ресурсы (основные производственные фонды и нормируемы оборотные средства), трудовые ресурсы (среднесписочная численность ППП, численность рабочих). Уровневые показатели представляют собой отношение произведенной продукции ко всей величине примененных ресурсов: основным производственным и нормируемым оборотным средствам, а также численности промышленно – производственного персонала.

Показатели уровня эффективности необходимы для сравнительного анализа производственных систем. Сумма основных производственных и оборотных фондов FS может быть выражена через произведение численности рабочих на их полную фондовооруженность:

FS = ЧППП f, (15.15)

где f – полная фондовооруженность 1 работающего.

Объем валовой продукции В может быть представлен в виде произведения численности работающих на их полную фондовооруженность и фондоотдаче основных производственных фондов:

В = ЧППП fl, (15.16)

К экономическим показателям развития (абсолютного и относительного изменения) хозяйственной системы относятся: экономия текущих затрат, прирост эффективности и экономическая эффективность прироста, темпы роста экономических показателей, выполнение плана за прошедший период.

Дифференцированный анализ прироста валовой продукции производится по формуле

DВ = DЧППП f0l0 +DfЧППП1l0 + +DlЧППП1f1 (15.17)

где DЧППП f0l0 - прирост продукции, получаемой в связи с приростом численности работников, характеризующим экстенсивное развитие производственной системы;

+DfЧППП1l0 - прирост продукции, обеспеченный приростом полной фондовооруженности работников, как и предыдущий показатель, определяет экстенсивное развитие производственной системы;

DlЧППП1f1 – прирост продукции, производимой за счет прироста эффективности использования производственных систем, определяющий интенсивное развитие производственной системы.

Поскольку сумма DЧППП f0l0 +DfЧППП1l0 означает прирост затрат, вызываемых приростом применения ресурсов, то DlЧППП1f1 = DВ - DВ - DЧППП f0l0 -DfЧППП1l0 характеризует чистый доход производственной системы или экономический эффект ее деятельности Э. Прирост эффективности работы производственной системы определяется отношением экономического эффекта Э к примененным ресурсам.

Прирост эффективности использования основных и оборотных фондов определяется выражением:

Э/FS = (DВ - DЧППП f0l0 -DfЧППП1l0 )/ FS = DlЧППП1f1 / FS (15.18)

Прирост производительности труда определяется по формуле:

DП1 = Э/ЧППП1 = DlЧППП1f1 / ЧППП1 = Dlf1 (15.19)

Поскольку уровень производительности труда П определяется произведением полной фондовооруженности на уровень эффективности и использования всех фондов П = fl, то прирост продукции в расчете на одного работника оказывается равным

DП = Dlf1 + Dlf0 (15.20)

откуда

DП = DП1 + Dlf0 (15.21)

От показателей прироста эффективностей производства следует отличать показатели эффективности прироста, которые характеризуются отношением прироста продукции или прибыли не к уровню, а к приросту применяемых ресурсов, их вызвавшему.

Для анализа прироста эффективности деятельности производственной системы в целом, например, предприятия, необходимо иметь сведения по трем основным показателям: объему валовой продукции, среднесписочной численности ППП и сумме всех основных производственных фондов и нормируемых оборотных средств. На основе этих показателей рассчитываются три удельных показателя: уровень фондоотдачи производственных фондов. Анализ прироста эффективности обычно производится по отношению или к предыдущему (базисному) году, или к плану.

На основе сравнения данных расчета основных и удельных показателей в предыдущем и отчетном периоде определяется влияние изменения каждого фактора на прирост продукции и прирост эффективности работы предприятия.

Система частных показателей прироста эффективности промышленного производства подразделяется на показатели использования отдельных видов ресурсов и затрат с учетом качества продукции.

Повышение эффективности использования трудовых ресурсов определяется следующими показателями:

- темпом роста выработки валовой продукции на 1 работающего промышленно – производственного персонала;

- долей прироста продукции за счет прироста выработки валовой продукции на 1 работающего;

- относительной экономией живого труда – годовых работников.

Первый показатель используется для оценки живого труда в сфере производства. При анализе этого показателя важно учитывать влияние на него роста фондовооруженности труда и фондоотдачи. Влияние качества продукции на прирост выработки определяется на основе сравнения роста суммы надбавок за качество в расчет на одного работника.

Доля прироста продукции за счет выработки валовой продукции на одного работающего определяется по формуле

dDВп = (1-DЧППП*DВ/ ЧППП1*В1)*100, (15.22)

где dDВп – доля прироста продукции за счет повышения производительности труда;

DЧППП/ ЧППП1 – темп прироста численности работающих;

DВ/В1 - темп прироста валовой продукции.

Показатель относительной экономии живого труда предназначен для оценки величины экономии трудовых ресурсов, получаемой вследствие прироста производительности труда в отчетном году по сравнению с условиями предыдущего (базисного) года.

Повышение эффективности использования основных производственных фондов определяется темпом роста фондоотдачи по валовой продукции и относительной экономией основных производственных фондов.

Относительная экономия основных производственных фондов получается за счет прироста фондоотдачи в отчетном году по сравнению с предыдущим (базисным) годом. Показатель абсолютной экономии основных фондов рассчитывается по формуле

Эк = F0(1-DВ/В1) – F1 (15.23)

где F0, F1 - основные производственные фонды в предыдущем (базисном) и отчетном году;

Повышение эффективности использования нормирования оборотных средств определяется ускорением оборачиваемости оборотных средств.

Ускорение оборачиваемости оборотных средств определяется по формуле:

DL = (B1B0/ E1 E0 - 1) * 100 (15.24)

где B1/ E1 , B0/ E0 - количество оборотов нормируемых оборотных средств в отчетном и предыдущем (базисном) году.

Показатель абсолютной экономии нормируемых оборотных средств служит для оценки величины экономии, получаемой в результате оборачиваемости оборотных средств в отчетном году в сравнении с условиями предыдущего (базисного) года. Этот показатель рассчитывается по следующей формуле

Эе = E0 (1+DВ/В1) – Е1 (15.25)

где Е0, Е1 - нормируемые оборотные средства в предыдущем (базисном) и отчетном году, тыс.руб.

Повышение эффективности текущих затрат определяется экономией от снижения товарной продукции, приходящейся на 1 руб. затрат и экономией от снижения себестоимости сравнимой товарной продукции. Экономия от снижения себестоимости продукции, приходящейся на 1 руб. текущих затрат, характеризует относительную величину экономию в производстве продукции и рассчитывается по формуле

DС= Эс.с / С1 * 100 (15.26)

где DС – уровень снижения себестоимости продукции, коп./руб.;

Эс.с – экономия от снижения товарной продукции в отчетном году, тыс.руб.;

С1 – себестоимость всей товарной продукции в отчетном году, тыс.руб.

Показатель экономии от снижения себестоимости продукции (по сравнению с условиями базисного периода) предназначен для определения одной из наиболее важных и значительных частей экономии общественного труда.

Вопросы для самостоятельной работы

1. Дайте определение понятию «финансовый анализ».

2. Назовите вид финансового анализа.

3. Назовите цель финансового анализа.

4. Перечислите задачи, которые решаются при помощи финансового анализа.

5. Что такое аналитический баланс?

6. Дайте характеристику трендовому анализу.

7. Что такое анализ финансовой устойчивости? Перечислите показатели финансовой устойчивости.

8. Дайте характеристику анализу платежеспособности на основе ликвидности баланса. Перечислите степени ликвидности.

9. Дайте характеристику финансовым коэффициентам платежеспособности.

10. Что из себя представляет диагностика вероятности финансового кризиса? Дайте характеристику этапов экспресс-диагностики.

11. Как проводится анализ эффективности финансово-хозяйственной деятельности?

12. Перечислите коэффициенты деловой активности.

13. Дайте характеристику показателям, которые показывают прибыльность (рентабельность).

14. Что такое обобщающая оценка работы предприятия?

15. Как проводится анализ эффективности экономического стимулирования?