Глава 14. Анализ финансовых результатов и рентабельности

14.1 Сущность и виды прибыли

Основным финансовым результатом деятельности предприятия является прибыль, которая как экономическая категория представляет собой превышение доходов над расходами. Как бухгалтерская категория прибыль является накопительной и формируется в конце отчетного периода.

Прибыль как категория налогообложения возникает только в процессе производства, а остальные виды деятельности создают доход, что требует раздельного налогообложения прибыли и дохода.

Прибыль как финансовая категория проявляется в росте стоимости собственного имущества предприятия. В системе целей, формируемых собственниками и руководителями любого предприятия, задача генерирования прибыли занимает центральное место.

Прибыль — особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности предприятия, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности. Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования предприятия.

Прибыль является воспроизводимым ресурсом предпринимательской деятельности хозяйствующего субъекта. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях, тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. Прибыль является:

- главным побудительным мотивом осуществления и развития бизнеса;

- основным внутренним источником текущего и долгосрочного развития предприятия;

- важнейшим индикатором рыночной стоимости предприятия;

- индикатором кредитоспособности предприятия;

- показателем конкурентоспособности предприятия при наличии стабильного уровня прибыли;

- гарантом выполнения предприятием своих обязательств перед государством и источником удовлетворения социальных потребностей общества.

В широком смысле прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т. п.), но при прочих равных условиях предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

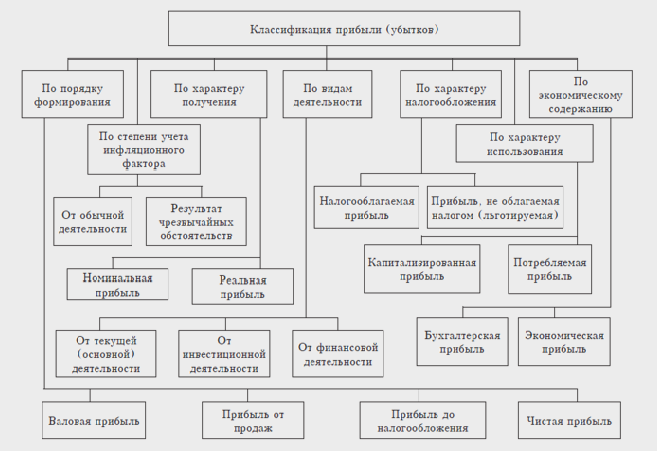

Классификация прибыли.

При проведении финансового анализа эффективности деятельности предприятия большое значение имеет правильность понимания экономической сущности прибыли и структурных ее элементов, формирующих этот показатель. Графическая интерпретация классификации прибыли представлена на рисунке 14.1.

Рисунок 14.1 – Классификация прибыли (убытков)

Виды прибыли:

1) прибыль от продаж – конечный финансовый результат производственной деятельности, который представляет собой превышение выручки от продаж без косвенных налогов. Таможенных пошли и скидок над себестоимостью продаж;

2) прибыль до налогообложения - конечный финансовый результат деятельности предприятия, который включает прибыль от продаж и сальдо прочих доходов и расходов;

3) налогооблагаемая прибыль – прибыль, скорректированная для целей налогообложения;

4) прибыль после налогообложения – конечный финансовый результат деятельности предприятия, который остается в его распоряжении после уплаты налога на прибыль.

По видам деятельности различают: прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие операционные доходы и расходы; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

По порядку формирования различают: валовую (маржинальную) прибыль; прибыль от продаж; общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль); прибыль до налогообложения; чистую прибыль.