Глава 13. Анализ себестоимости продукции

13.1 Сущность и виды себестоимости

Себестоимость – сумма всех затрат на производство и реализацию продукции.

Виды себестоимости:

1) по уровням расчета:

- цеховая себестоимость, которая включает текущие затраты на производство данного вида продукции;

- производственная, которая включает затраты на производство продукции;

- полная, которая включает затраты на производство и реализацию продукции;

2) по способам расчета:

- плановая, которая рассчитывается по плановым нормам расхода ресурсов, планируемым ценам и тарифам;

- нормативная, которая рассчитывается по фактическим нормам расхода ресурсов и плановым ценам и тарифам;

- фактическая, которая рассчитывается по фактическим нормам расхода ресурсов, действующим ценам и тарифам;

3) по структуре затрат:

- материалоемкая, в которой преобладает удельный вес материальных затрат;

- энергоемкая, в которой преобладает удельный вес расходов на топливо и энергию;

- Трудоемкая, в которой преобладает удельный вес расходов на оплату труда

- фондоемкая, в которой преобладает удельный вес амортизации;

- смешанная, в которой нет преобладающих затрат.

13.2 Классификация затрат на производство и реализацию продукции

Классификация затрат:

1) по месту возникновения:

- производственные;

- управленческие;

- коммерческие (связаны с реализацией);

2) по элементам затрат (укрупненные расходы):

- сырье и материалы;

- топливо и энергия;

- расходы на оплату труда;

- страховые взносы;

- амортизация основных средств;

- прочие производственные расходы;

- потери от брака;

- потери от простоев;

- коммерческие расходы;

3) по статьям затрат:

- сырье и основные материалы;

- возвратные отходы;

- вспомогательные материалы;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- страховые взносы;

- расходы на содержание и ремонт оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- потери от простоев;

- коммерческие расходы;

4) по способу включения в себестоимость:

- прямые, которые непосредственно связаны с производством данного вида продукции и включаются в себестоимость методом прямого счета;

- косвенные, которые возникают по структурным подразделениям или предприятию в целом и включаются в себестоимость пропорционально базе распределения;

5) по степени зависимости от объема производства:

- переменные, общая величина которых изменяется при изменении объема производства;

- прогрессивные, изменяются быстрее, чем объем производства;

- пропорциональные, которые изменяются так же, как объем производства;

- регрессивные, изменяются медленнее, чем объем производства;

- постоянные, которые не зависят от изменения объема производства;

6) по степени экономической однородности:

- простые, которые включают один элемент;

- комплексные, которые включают несколько элементов.

13.3 Анализ себестоимости товарной продукции и видов продукции

В процессе анализа себестоимости изучается динамика себестоимости товарной продукции и отдельных видов продукции, оценивается степень выполнения плана. Также необходимо изучить динамику и выполнение плана по статьям и элементам затрат, оценить структуру себестоимости, выявить произошедшие структурные изменения.

В процессе последующего анализа необходимо выявить и количественно оценить факторы, вызывающие изменение себестоимости продукции.

Себестоимость товарной продукции зависит от объема и структуры выпуска продукции, переменных затрат на единицу продукции и общей суммы постоянных затрат:

С/с = ∑В × di × Зперед + Зпостобщ (13.1)

Себестоимость отдельных видов продукции зависит от постоянных затрат, относящихся на данный вид продукции, объема продукции данного вида и переменных затрат на единицу продукции данного вида.

Также в процессе анализа необходимо изучить затраты на рубль товарной продукции, их динамику, выполнение плана, факторы изменения и взаимосвязь с показателями эффективного использования материальных и трудовых ресурсов, основных средств и прочих затрат на единицу продукции.

В заключение анализа необходимо выявить резервы снижения себестоимости и разработать меры по их реализации.

13.4 Анализ прямых и косвенных затрат

В процессе анализа прямых и косвенных затрат изучается их динамика, выполнение плана по их уровню. Выявляются и количественно оцениваются факторы их изменения.

Прямые материальные затраты зависят от объема и структуры выпускаемой продукции, расходам материалов на единицу продукции и цены материалов:

Мз = ∑В × di × Рмат iед × Цмат (13.2)

Также необходимо оценить влияние на изменение материальных затрат по видам продукции, изменение расхода материалов и их цены.

Чтобы определить влияние изменения расхода материалов, нужно соответствующие изменения в плановых ценах умножить на фактический объем выпуска продукции данного вида:

ΔМзi= Δ Рмат iед × Цматпл × Вр iф (13.3)

Чтобы оценить влияние изменения цены на материалы нужно соответствующее изменение умножить на фактический расход материалов на выпуск продукции данного вида:

ΔМзi = ΔЦмат × Рф iед × Вр I (13.4)

Прямые трудовые затраты зависят от объема и структуры выпуска продукции, трудоемкости единицы продукции данного вида и стоимости одного человеко-часа:

ТЗ = ∑В × di × ТЕед i × ЗПч/ч (13.4)

Также необходимо оценить влияние на изменение трудовых затрат по видам продукции, изменение трудоемкости и стоимости человеко-часа.

Чтобы оценить влияние изменения трудоемкости, нужно соответствующее изменение в плановой стоимости человеко-часа умножить на фактический объем выпуска продукции данного вида.

Чтобы оценить влияние изменения стоимости человеко-часа нужно соответствующее изменение умножить на фактические затраты труда, на выпуск продукции данного вида.

Для анализа косвенных затрат необходимо выявить факторы их изменения отдельно по каждому виду затрат (табл.13.1).

Таблица 13.1

Оценка факторов изменения затрат

| Статья расходов | Фактор изменения затрат | Формула расчёта |

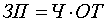

| Заработная плата работников аппарата управления | Численность персонала (Ч), Средняя заработная плата одного работника (ОТ) |

|

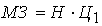

| Содержание основных фондов: – амортизация – расходы на освещение, отопление, водоснабжение и пр. | Первоначальная стоимость основных фондов (ОС), норма амортизации (Na) Норма потребления ресурса (H) тариф на услугу (Ц1) |

|

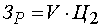

| Затраты на текущий ремонт, испытания | Объём работ (V); средняя стоимость единицы работы (Ц2) |

|

| Содержание легкового транспорта | Количество машин (К) Средние затраты на содержание одной машины (З) |

|

| Расходы по командировкам | Количество командировок (К1) средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3) |

|

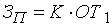

| Оплата простоев | Количество человеко-дней простоя (К) уровень оплаты за один день простоя (ОТ1) |

|

| Налоги и сборы, относимые на себестоимость. | Налогооблагаемая база (Б), процентная ставка налога (С) |

|

| Расходы на охрану труда | Объём намеченных мероприятий (V) средняя стоимость мероприятия (Ц4) |

|

В заключение анализа необходимо выявить резервы снижения прямых и косвенных затрат и разработать меры по их реализации.

13.5 Резервы снижения себестоимости

Резервы снижения себестоимости включают два направления:

1) увеличение объема выпуска продукции. Необходимо учитывать, что в этом случае увеличивается сумма переменных затрат, а резерв реализуется за счет снижения постоянных затрат на единицу продукции;

2) снижение статей затрат, в том числе:

- материальных затрат за счет использования новых или более качественных материалов, сокращения отходов, потерь и браков. Резерв рассчитывается умножением уменьшения расхода материалов на единицу продукции на фактический объем выпуска продукции;

- снижение трудовых затрат, в том числе за счет увеличения производительности труда, улучшения организации производства, сокращения простоев и потерь рабочего времени. Резерв рассчитывается умножением уменьшения трудоемкости единицы продукции на фактический объем выпуска продукции;

- снижение амортизации за счет продажи или списания излишних или неиспользуемых объектов основных средств. Резерв рассчитывается делением остаточной стоимости основных средств на количество месяцев, оставшихся до конца срока полезной эксплуатации;

- снижение косвенных расходов. Резервы снижения выявляются на основе факторного анализа по каждому виду расходов.

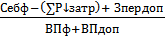

Общая величина резервов снижения себестоимости единицы продукции рассчитывается по формуле:

Р↓с/с =  –

–  (13.5)

(13.5)

Вопросы для самостоятельной работы

1. Назовите виды себестоимости по уровням расчета.

2. Назовите виды себестоимости по способам расчета.

3. Назовите виды себестоимости по структуре затрат.

4. Назовите все виды классификации затрат.

5. Опишите анализ себестоимости товарной продукции.

6. Что в себя включает анализ прямых затрат?

7. Что в себя включает анализ косвенных затрат?

8. Опишите направления резервов снижения себестоимости.