Глава 12. Анализ использования персонала

12.1 Анализ состава и структуры персонала

Персонал – это общий состав квалифицированных и неквалифицированных работников предприятия. В зависимости от экономического содержания выполняемых функций персонал делится на производственный и непроизводственный.

К непроизводственному относятся работники, выполняющие работы или оказывающие услуги непроизводственного характера.

Производственный персонал делится на две категории:

1) рабочие, в том числе:

- основные, которые непосредственно заняты выпуском продукции, выполнением работ, оказанием услуг;

- вспомогательные, которые оказывают услуги производственного характера основному производству;

2) административно – управленческий персонал:

- руководители предприятия, подразделений и их заместители;

- специалисты, выполняющие инженерные, экономические и юридические работы;

- служащие, занимающиеся оформлением первичной документации.

В процессе анализа персонала изучается динамика численности работников в целом и по каждой категории.

Для оценки используются следующие показатели:

1) списочная численность – общая численность работников, включая штатных, совместителей, работающих временно и по трудовому договору;

2) явочная численность – численность работников, вышедших на работу;

3) среднесписочная численность – численность работников на каждый календарный день отчетного периода.

Структура персонала – удельный вес численности отдельных категорий работников в их общей численности.

Анализ структуры проводится по таким признакам, как возраст, уровень образования, стаж работы, профессия, квалификация.

12.2 Анализ движения персонала

Движение персонала заключается в увольнении работников и приеме на работу. Анализ движения проводится с помощью следующих показателей:

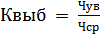

1) коэффициент выбытия кадров:

, (12.1)

, (12.1)

где Чув – численность уволенных по всем причинам;

Чср – среднесписочная численность.

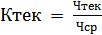

2) Коэффициент текучести:

, (12.2)

, (12.2)

где Чтек – численность уволенных по причинам, относящимся к текучести.

Субъективные причины увольнения: по собственному желанию, по несоответствию занимаемой должности, за нарушение трудовой дисциплины.

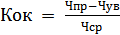

3) Коэффициент оборота по приему

, (12.3)

, (12.3)

где Чпр – численность принятых на работу.

4) Коэффициент общего оборота кадров:

, (12.4)

, (12.4)

5) Коэффициент стабильности кадров:

, (12.5)

, (12.5)

где Чст - число работников, отработавших весь отчетный период.

Для оценки эффективности использования персонала изучается прибыль на 1-го работающего, ее динамика и выявляются резервы повышения этого показателя.

12.3 Анализ использования рабочего времени

Фонд рабочего времени по предприятию в целом зависит от численности работников, количества дней, отработанных одним работником за период и средней продолжительности рабочего дня. Фонд времени работы одного работника зависит от количества отработанных дней и средней продолжительности рабочего дня.

В процессе анализа необходимо изучить использование рабочего времени по предприятию в целом, выявить и количественно оценить факторы его изменения.

Изменение фонда рабочего времени вызывают следующие факторы:

1) простои и потери рабочего времени по объективным и субъективным причинам. Сокращение потерь рабочего времени по субъективным причинам является резервом роста объема выпуска продукции. Величина резерва рассчитывается умножением дополнительного рабочего времени на среднечасовую выработку 1-го рабочего;

2) непроизводительные затраты рабочего времени, связанные с изготовлением некачественной продукции и последующим устранением брака. Непроизводственные затраты рабочего времени рассчитываются делением заработной платы рабочих, начисленной за изготовление и устранение брака, на среднечасовую заработную плату рабочих. Заработная плата рабочих за изготовление брака рассчитывается умножением себестоимости брака на удельный вес заработной платы рабочих в товарной продукции. Заработная плата за устранение брака рассчитывается умножением затрат на устранение брака на удельный вес заработной платы рабочих в товарной продукции без материальных затрат;

3) сверхурочное рабочее время, связанное с отклонением от планового графика по выпуску продукции.

Рабочее время рассчитывается делением доплат за сверхурочную работу на среднечасовую заработную плату рабочих.

В заключение анализа необходимо выявить пути улучшения использования рабочего времени и разработать меры по их осуществлению.

12.4 Анализ производительности труда

Производительность труда характеризует эффективность затрат труда и определяется количеством продукции, выпущенной в единицу рабочего времени или рабочим временем, необходимым на производство единицы продукции.

Для оценки производительности труда используют три группы показателей:

1) обобщающие:

- среднегодовая выработка на одного работающего в стоимостном выражении;

- среднегодовая выработка на одного рабочего в стоимостном выражении;

2) частные:

- среднегодовая выработка на одного рабочего в натуральном выражении;

- среднемесячная выработка рабочего;

- среднедневная выработка рабочего;

- среднечасовая выработка рабочего;

- трудоемкость единицы продукции;

3) вспомогательные – затраты рабочего времени на выполнение определенного этапа работ.

В процессе анализа изучается динамика этих показателей, выполнение плана по их уровням, а также выявляются и комплексно оцениваются факторы их изменения.

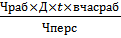

Среднегодовая выработка 1-го работающего зависит от удельного веса рабочих в общей численности персонала (dрабоч), количества дней, отработанных одним рабочим (Д), продолжительности рабочего дня (t) и среднечасовой выработки рабочего (вчасрабоч):

Выррабгод =  =

=  = dрабоч × Д × t × вчасрабоч (12.6)

= dрабоч × Д × t × вчасрабоч (12.6)

Среднегодовая выработка рабочего зависит от количества отработанных дней, продолжительности рабочего дня и среднечасовой выработки.

Среднечасовая выработка зависит от факторов, определяющих стоимостную оценку продукции качество, уровень отпускных цен, рынки сбыта и факторов, определяющих организацию производства (использование рабочего времени, уровень брака, квалификация рабочих).

В заключение анализа необходимо выявить резервы роста производительности труда за счет повышения технического уровня производства, улучшения организации производства и структурных изменений.

Если в результате выявления резервов снижается трудоемкость продукции, то необходимо оценить влияние этого снижения на выработку.

(12.7)

(12.7)

где  - изменение трудоемкости продукции.

- изменение трудоемкости продукции.

12.5 Анализ эффективности использования средств на оплату труда

Фонд оплаты труда является основным источником выплаты заработной платы и включает оплату труда за отработанное время, оплату труда за неотработанное время, поощрительные и некомпенсационные выплаты.

С точки зрения анализа фонд заработной платы состоит из постоянной и переменной части. Постоянная часть не зависит от объема производства, переменная часть изменяется пропорционально изменению объема производства.

В процессе анализа изучается динамика расходов на оплату труда, рассчитывается абсолютное и относительное отклонение фактических средств на оплату труда от плановых.

Для расчета относительного отклонения необходимо скорректировать переменную часть фонда заработной платы на коэффициент выполнения плана. Также при проведении анализа необходимо выявить и количественно оценить факторы, вызывающие изменение средств на оплату труда.

Переменная часть фонда заработной платы (ФЗПпер) зависит от объема (ВП) и структуры выпускаемой продукции (di), трудоемкости единицы продукции (ТЕедi) и стоимости человеко-часа (ЗПч/ч).

Постоянная часть фонда заработной платы (ФЗПпост) зависит от численности персонала на окладной системе оплаты труда (ЧАУП) и средней за период заработной платы на одного работника (ЗПсрсп).

(12.8)

(12.8)

В заключение анализа необходимо оценить эффективность использования средств на оплату труда с помощью следующих показателей:

1) коэффициент соотношения темпов роста производительности труда и темпов роста средств на оплату труда (>1);

2) товарная продукция на рубль заработной платы;

3) выручка на рубль заработной платы;

4) прибыль на рубль заработной платы.

Вопросы для самостоятельной работы

1. Для каких категорий персонала определяется показатель средней месячной (квартальной, годовой) выработки?

2. Какие методы используются при анализе динамики производительности труда?

3. Какие виды выплат относятся к заработной плате?

4. Какие существуют формам оплаты труда?

5. Назовите основные задачи анализа трудовых показателей по различным направлениям.

6. Охарактеризуйте сущность и основные показатели анализа движения рабочей силы в организации.

7. Охарактеризуйте сущность и основные показатели анализа использования рабочего времени.

8. Охарактеризуйте сущность и основные показатели анализа производительности труда.

9. Охарактеризуйте сущность и основные показатели анализа расходов на оплату труда работников организации.

10. Как проводится анализ обеспеченности предприятия трудовыми ресурсами?

11. Назовите показатели движения персонала.

12. Как проводится анализ использования фонда рабочего времени?

13. Как проводится анализ показателей производительности труда?

14. Как проводится факторный анализ выработки и трудоемкости?

15. Как проводится анализ фонда заработной платы и эффективности его использования?