Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Анализ структуры проводится по укрупненным элементам, видам и источникам формирования.

По источникам формирования выделяют:

1) собственные, которые создаются за счет уставного капитала и увеличиваются за счет прибыли;

2) привлеченные, в виде кредиторской задолженности, т. е. задолженности предприятия перед третьими лицами;

3) заемные, в виде краткосрочных банковских кредитов.

В процессе анализа структуры определяется доля элемента или вида оборотных активов, а также произошедшие структурные изменения, динамика собственного оборотного капитала и чистого оборотного капитала.

Собственный оборотный капитал – разность собственного капитала организации и общей суммы внеоборотных активов.

Чистый оборотный капитал – разность величины оборотного капитала и краткосрочных обязательств

11.2 Анализ оборачиваемости

Оборотные активы постоянно находятся в движении, совершая полный кругооборот, в процессе которого они переходят из сферы производства в сферу обращения и возвращаются в сферу производства, изменяя при этом форму с производственной на товарную, денежную, производственную.

Уровень оборачиваемости характеризуют:

1) Коэффициент оборачиваемости – количество полных кругооборотов, совершаемых оборотными активами:

, (11.1)

, (11.1)

где РП – объем реализации продукции; Аоб – величина оборотных активов.

2) Длительность одного оборота:

дней. (11.2)

дней. (11.2)

В процессе анализа изучаются общие и частные показатели оборачиваемости. Общие рассчитываются для оборотных активов в целом, частные – для отдельных элементов или видов.

При проведении анализа необходимо выявить причины замедления оборачиваемости оборотных активов в целом и наименее мобильных, к которым относятся производственные запасы.

Длительность одного оборота производственных запасов зависит от их среднедневного расхода, продолжительности страхового, текущего и подготовительного запаса и объема реализованной продукции.

, (11.3)

, (11.3)

где ПЗ – производственные запасы;

Рдн – среднедневной расход производственных запасов;

НЗпз – норма производственного запаса в днях;

НЗтек – норма текущего запаса в днях;

НЗподгот – норма подготовительного запаса в днях;

НЗстрах – норма страхового запаса в днях.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическое сумм за каждый квартал:

, (11.4)

, (11.4)

где ОбС1кв – среднеквартальная сумма оборотных средств за 1 квартал;

ОбС2кв – среднеквартальная сумма оборотных средств за 2 квартал;

ОбС3кв – среднеквартальная сумма оборотных средств за 3 квартал;

ОбС4кв – среднеквартальная сумма оборотных средств за 4 квартал.

Среднеквартальную сумму рассчитывают, как среднюю трех среднемесячных:

, (11.5)

, (11.5)

где ОбС1мес – среднемесячная сумма оборотных средств за 1 месяц;

ОбС2мес – среднемесячная сумма оборотных средств за 2 месяц;

ОбС3мес – среднемесячная сумма оборотных средств за 3 месяц.

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

, (11.6)

, (11.6)

где ОбСначс – сумма оборотных средств на начало месяца;

ОбСкон – сумма оборотных средств на конец месяца.

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

В заключение анализа необходимо рассчитать высвобождение оборотных активов в результате ускорения оборачиваемости. Абсолютное высвобождение рассчитывается как прямое уменьшение фактической величины по сравнению с плановой. Относительное высвобождение (Δотн) рассчитывается с учетом изменения объема реализации.

(11.7)

(11.7)

где РПф – фактический объем реализованной продукции, руб.;

Дпл – плановая длительность одного оборота, дни;

ОбСф– фактическая величина оборотных средств, руб.

11.3 Анализ обеспеченности предприятия материальными запасами

Производство продукции связано с использованием материальных ресурсов определенного ассортимента и качества, что является основой выполнения программы выпуска и реализации продукции, снижения себестоимости предприятий промышленного комплекса. Комплексное использование материальных ресурсов, их рациональный расход, применение более дешевых и эффективных материалов являются условием улучшения финансового состояния предприятия.

Материальные ресурсы – это различные виды сырья, материалов, топлива, энергии, полуфабрикатов, которые предприятие закупает для использования в хозяйственной деятельности с целью выпуска продукции. Материальные ресурсы в процессе их производственного потребления переходят в материальные затраты, которые достигают 70 % в общей величине затрат.

К задачам анализа использования материальных ресурсов относят:

1) определение уровня обеспеченности предприятия материальными ресурсами по видам, сортам, маркам, качеству, срокам поставок;

2) выявление производственных потерь из-за замены материалов, простоев оборудования и рабочих по причине отсутствия материалов;

3) анализ динамики уровня материалоемкости продукции;

4) определение воздействия экономических факторов на величину материалоемкости продукции;

5) оценку влияния организации материально–технического снабжения на объем выпуска и себестоимость продукции;

6) выявление внутрихозяйственных резервов снижения потребности в материальных ресурсах.

К источникам информации для анализа использования материальных ресурсов относят:

1) бизнес-план предприятия;

2) план материально-технического снабжения;

3) заявки, контракты на поставку сырья и материалов;

4) формы статистической отчетности о наличии и использовании материальных ресурсов;

5) оперативные данные отдела материально-технического снабжения;

6) сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов.

Необходимым условием выполнения планов по производству продукции, снижения ее себестоимости, роста прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Уровень обеспеченности предприятия промышленной отрасли сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью. Проверяется также выполнение договоров поставки, качество полученных материалов, соответствие их требованиям стандартов, технических условий и условиям договора.

Источники покрытия потребности в материальных ресурсах делят на две группы:

1) внешние – материалы, поступающие от поставщиков в соответствии с заключенными договорами;

2) внутренние, которые предусматривают использование вторичного сырья, сокращение отходов, собственное изготовление полуфабрикатов, экономию сырья и материалов при хранении.

Реальная потребность в материальных ресурсах определяется как разница между общей потребностью и суммой собственных внутренних источников покрытия.

Анализ обеспечения предприятия материальными запасами включает следующие этапы:

1) Анализ заключенных договоров на поставку материальных ресурсов. На этом этапе изучается достаточность материальных ресурсов по заключенным договорам поставки, потребность в материальных ресурсах из внешних источников определяется балансовым методом, исходя из общей потребности в материальных ресурсах и внутренних источников, к которым относится собственное производство, остатки ресурсов на складе и экономия сырья и материалов.

Для оценки используется коэффициент достаточности материальных ресурсов, который рассчитывается как отношение поставок по заключенным договорам к потребности в ресурсах из внешних источников;

2) Анализ качества материальных ресурсов. На этом этапе оценивается соответствие поступаемых материальных ресурсов нормам, стандартам, техническим условиям, условиям договора;

3) Анализ состояния материалов на складе проводится в ходе инвентаризации с целью выявления излишних, устаревших и неиспользуемых запасов.

Для оценки рассчитывается коэффициент оборачиваемости материалов на складе, как отношение материальных затрат в себестоимости продукции к среднегодовой величине производственных запасов.

В заключение анализа необходимо выявить резервы роста объема выпуска продукции за счет дополнительного приобретения материалов, сокращения отходов и потерь, изменения остатков на складе, уменьшения расхода материала на единицу продукции.

(11.8)

(11.8)

где Мат доп – дополнительно приобретенные материалы.;

Рмат ед – расход материалов на единицу продукции;

– резерв снижения расхода материалов.

– резерв снижения расхода материалов.

11.4 Оценка эффективности использования материальных ресурсов в производстве

Оценка эффективности использования материальных ресурсов в производстве проводится с помощью двух групп показателей: обобщающие и частные.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

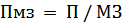

Прибыль на рубль материальных затрат (Пмз) является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности (П) на сумму материальных затрат (МЗ):

. (11.9)

. (11.9)

Материалоотдача (МО) определяется делением стоимости произведенной продукции (ВП) на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.):

. (11.10)

. (11.10)

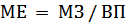

Материалоемкость продукции (МЕ) — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции:

. (11.11)

. (11.11)

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции (dмз) исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции (Сполн):

(11.12)

(11.12)

Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат (Кмз) представляет собой отношение фактической суммы материальных затрат (МЗф) к плановой, пересчитанной на фактический объем выпущенной продукции (Мзсоп):

(11.13)

(11.13)

Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость (МЕуд) может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции (МЗед) к ее оптовой цене (Цм):

, (11.14)

, (11.14)

И в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции (Рмат) к количеству выпущенной продукции этого вида (Вi):

. (11.15)

. (11.15)

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

В итоге общая материалоемкость зависит от объема произведенной продукции (ВП),ее структуры (di), норм расхода материалов на единицу продукции (УРi), цен на материальные ресурсы (Цмат) и отпускных цен на продукцию (Цотпi).

Факторную модель материалоемкости можно представить следующим образом:

(11.16)

(11.16)

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки.

Рассчитаем плановую материалоемкость, для чего подставим в факторную модель все факторы в плановом значении

. (11.17)

. (11.17)

Чтобы оценить влияние на материалоемость изменения объема произведенной продукции, нужно плановое значение этого фактора заменить на фактическое (ВПф):

. (11.18)

. (11.18)

Чтобы оценить влияние на материалоемость изменения структуры произведенной продукции, нужно плановое значение этого фактора заменить на фактическое (diф):

. (11.19)

. (11.19)

Чтобы оценить влияние на материалоемость изменения расхода материалов на единицу продукции, нужно плановое значение этого фактора заменить на фактическое (УРiф):

. (11.20)

. (11.20)

Чтобы оценить влияние на материалоемость изменения цены материалов, нужно плановое значение этого фактора заменить на фактическое (Цф):

. (11.21)

. (11.21)

Чтобы оценить влияние на материалоемость изменения цены единицы продукции, нужно плановое значение этого фактора заменить на фактическое (Цiф):

. (11.22)

. (11.22)

Общее изменение материалоемкости:

, (11.23)

, (11.23)

в том числе за счет изменения:

- объема произведенной продукции:

, (11.24)

, (11.24)

- структуры продукции:

, (11.25)

, (11.25)

- норм расхода материалов на единицу продукции:

(11.26)

(11.26)

- цен на материальные ресурсы:

, (11.27)

, (11.27)

- отпускных цен на продукцию:

. (11.28)

. (11.28)

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составных частей общей материалоемкости.

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее уровня: удельного расхода материалов, их стоимости и отпускных цен на продукцию.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения. Количество израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещений об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

В заключение анализа необходимо выявить резервы повышения эффективности использования материальных ресурсов и разработать меры по их осуществлению.

Вопросы для самостоятельной работы

1. Дайте определение понятий «оборотные средства», «оборотные производственные фонды», «фонды обращения».

2. Что понимается под составом и структурой оборотных средств?

3. Назовите основные пути ускорения оборачиваемости оборотных средств.

4. Назовите основные показатели эффективности использования оборотных средств.

5. Дайте определение сущности оборотных средств на предприятии.

6. Какие факторы влияют на потребность предприятия в оборотных средствах?

7. Что собой представляет оборачиваемость оборотных средств?

8. Определите виды высвобождения оборотных средств, и каковы последствия этих явлений для предприятия.

9. Какие факторы влияют на ускорение (замедление) оборачиваемости оборотных средств на предприятии.

10. Назовите основные пути улучшения использования оборотных средств на предприятии.

11. Выскажите суждение о наиболее эффективных способах контроля за состояние оборотных средств на предприятии.

12. В чем состоят экономическая природа и назначение оборотных активов?

Назовите важнейшие факторы, влияющие на объем и структуру оборотных активов предприятия.

13. Как проводится анализ состава, структуры, динамики оборотных активов организации?

14. Как проводится оценка эффективности использования оборотных средств в производстве?

15. Опишите показатели эффективности использования материальных ресурсов.

16. Какие факторы влияют на общую материалоемкость продукции?

17. Опишите факторную модель материалоемкости.