Учет готовой продукции по учетным ценам (нормативной (плановой)себестоимости).

Готовую продукцию по учетным ценам (нормативной (плановой) себестоимости) можно учитывать двумя способами:

- с использованием счета 40 «Выпуск продукции (работ, услуг)»;

- без использования счета 40 «Выпуск продукции (работ, услуг)».

Нормативная себестоимость продукции (работ, услуг) рассчитывается организацией самостоятельно на основании норм расхода материалов, топлива и т.д., необходимых для выпуска продукции (выполнения работ, оказания услуг).

Плановая себестоимость продукции (работ, услуг) также устанавливается организацией самостоятельно. Так, за плановую себестоимость может быть принята себестоимость продукции (работ, услуг) по данным предыдущего отчетного периода.

Учет продукции (работ, услуг) с использованием счета 40.

В большинстве случаев активно-пассивный счет 40 «Выпуск продукции (работ, услуг)» используется при массовом (серийном) производстве или большой номенклатуре выпускаемой продукции.

Если применяется этот способ, то величину себестоимости (как нормативной, так и плановой) выпущенной продукции отражайте по кредиту счета 40. Фактическую себестоимость выпущенной продукции при этом учитывается по дебету счета 40.

Дебет 40 Кредит 20(23,29) - отражена фактическая себестоимость продукции, выпущенной основным (вспомогательным, обслуживающим) производством.

После того как продукция изготовлена и передана на склад, в учете делается запись:

Дебет 40(43) Кредит 40 - оприходована готовая продукция по нормативной (плановой) себестоимости.

При продаже готовой продукции, отраженной по нормативной себестоимости, делаются следующие проводки:

Дебет 40(62) Кредит 90-1 - отражена выручка от продажи готовой продукции;

Дебет 40(90-2) Кредит 43 - списана нормативная (плановая) себестоимость готовой продукции;

Дебет 40(90-3) Кредит 68 субсчет «Расчеты по НДС» - начислен НДС с выручки от продажи продукции.

Сопоставлением оборотов по дебету и кредиту счета 40 на последнее число месяца выявляется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной или плановой себестоимости. Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо.

Поэтому при списании продукции, учтенной по учетным ценам (плановой себестоимости), необходимо списать и разницу (отклонение) между фактической себестоимостью готовой продукции и ее учетной ценой.

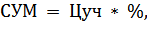

Сумма отклонений определяется по формуле:

(4.2)

(4.2)

где:

СУМ – сумма отклонений, подлежащая списанию;

Цуч – учетная цена продукции;

% - процент отклонения фактической себестоимости продукции от её учетной цены.

Процент отклонения фактической себестоимости продукции от её учетной цены рассчитывается по формуле:

(4.3)

(4.3)

где:

О1 - отклонение по готовой продукции на начало месяца;

О2 - отклонение по готовой продукции, поступившей на склад в отчетном месяце);

С1 - стоимость готовой продукции по учетной цене на начало месяца;

С2 - стоимость готовой продукции по учетной цене, поступившей на склад в отчетном месяце.

Сумма отклонений списывается на те же счета, на которые списана себестоимость готовой продукции по учетным ценам, то есть дебетовое сальдо по счету 40 (перерасход) ежемесячно списывается проводкой:

Дебет 90-2 Кредит 40 - списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 (экономия) ежемесячно списывается сторнировочной записью:

Дебет 90-2 Кредит 40 - сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Дебет 90-9 Кредит 99 - отражена прибыль от реализации ремонтных работ.

Учет работ (услуг).

Себестоимость работ (услуг) формируется аналогично себестоимости готовой продукции.

Учет без использования счета 40.

При передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), делается запись:

Дебет 43 Кредит 20(23,29) - оприходована готовая продукция по учетным ценам (плановой себестоимости).

Отступление: готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой организацией продукции) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Фактические затраты по ним списываются по мере продажи со счетов затрат на производство сразу на счет 90 «Продажи».

Сумму отклонений списывайте на те же счета, на которые списана себестоимость готовой продукции по учетным ценам и делается это так же, как и при использовании счета 40.

Пример. ООО0 «Эстер» занимается производством мебели и отражает себестоимость готовой продукции по учетным ценам (без использования счета 40). На начало отчетного периода на складе числится 5 кресел. В качестве учетной цены используется плановая себестоимость, которая составляет 2000 руб./шт. Плановая себестоимость всей готовой продукции на складе -10 000 руб. (2000 руб. х 5 шт.), сумма отклонений на остаток готовой продукции -1000 руб. (перерасход).

В отчетном периоде ООО «Эстер» изготовило 20 кресел. Плановая себестоимость выпущенной продукции - 40 000 руб. (2000 руб. х 20 шт.). Сумма отклонений по выпущенной продукции за месяц составила 6000 руб. (перерасход).

В этом же периоде отгружено покупателям 15 кресел. Плановая себестоимость отгруженной продукции - 30 000 руб. (2000 руб. х 15 шт.).

Бухгалтер ООО «Эстер» должен сделать проводки:

Дебет 43 Кредит 20 - 40 000 руб. - оприходованы готовые кресла по плановой себестоимости;

Дебет 43 Кредит 20 - 6000 руб. - отражено отклонение плановой себестоимости выпущенной продукции от ее фактической себестоимости;

Дебет 90-2 Кредит 43 - 30 000 руб. - списаны кресла, отгруженные покупателю.

Процент отклонения фактической себестоимости отгруженной продукции от ее учетной цены (перерасход) составит:

(1000 руб. + 6000 руб.): (10 000 руб. + 40 000 руб.) х 100 = 14%.

Сумма отклонений по отгруженной продукции составит:

30 000 руб. х 14% = 4200 руб. (перерасход).

Сумму отклонений бухгалтер должен списать проводкой:

Дебет 90-2 Кредит 43 - 4200 руб. - списана сумма отклонений по отгруженной продукции.