Учет расходов на добровольное страхование.

При соблюдении ограничений, предусмотренных пунктом 16 статьи 255 Налогового кодекса РФ, к расходам на оплату труда могут быть отнесены затраты организаций по договорам на добровольное страхование жизни сотрудников, добровольное пенсионное страхование, негосударственное пенсионное обеспечение, а также дополнительные взносы организации на накопительную часть трудовой пенсии.

Например, взносы организации по договорам добровольного страхования жизни сотрудников уменьшают налогооблагаемую прибыль при соблюдении следующих условий:

- договор страхования заключен с российской страховой организацией, имеющей соответствующую лицензию;

- договор страхования заключен на срок не менее пяти лет;

- в течение этих пяти лет договор страхования не предусматривает никаких страховых выплат в пользу сотрудников (в том числе в виде рент и аннуитетов). Исключение составляют только выплаты в случае смерти сотрудника и (или) причинения вреда его здоровью.

Такой порядок предусмотрен абзацем 3 пункта 16 статьи 255 Налогового кодекса РФ.

Признаки амортизируемого имущества.

Имущество организации признается амортизируемым, если удовлетворяет следующим требованиям:

- находится у организации на праве собственности. Это правило действует за некоторыми исключениями, перечисленными в пункте 1 статьи 256 Налогового кодекса РФ. Например, унитарное предприятие может амортизировать имущество, полученное в оперативное управление или хозяйственное ведение;

- используется для получения дохода;

- имущество планируется использовать более 12 месяцев;

- стоимость имущества превышает 40 000 руб. (в отношении имущества, введенного в эксплуатацию с 1 января 2011 года).

Такие правила установлены пунктом 1 статьи 256 Налогового кодекса РФ.

Организациям, осуществляющим деятельность в области информационных технологий, предоставлено право не включать в состав амортизируемого имущества электронно-вычислительную технику (п. 6 ст. 259 НК РФ). Затраты на ее приобретение такие организации могут учитывать, как материальные расходы (подп. 3 п. 1 ст. 254 НК РФ).

В составе амортизируемого имущества можно учитывать капитальные вложения в форме неотделимых улучшений арендованных основных средств и основных средств, полученных в безвозмездное пользование (по договору ссуды). Неотделимые улучшения включите в состав амортизируемого имущества только в том случае, если капитальные вложения произведены с согласия арендодателя (ссудодателя), но без возмещения с его стороны. Такие правила установлены пунктом 1 статьи 256 Налогового кодекса РФ.

Кроме основных средств и капитальных вложений в арендованные объекты, амортизируемым имуществом признаются нематериальные активы организации (объекты интеллектуальной собственности). Объект интеллектуальной собственности признается нематериальным активом в налоговом учете, если он удовлетворяет следующим требованиям пунктом 3 статьи 257 Налогового кодекса РФ.

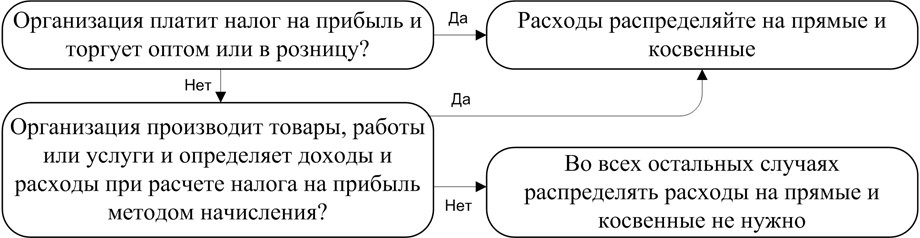

Помимо этой группировки, организации, применяющие метод начисления, подразделяют расходы, связанные с производством и реализацией, на прямые и косвенные (п. 1 ст. 318 и 320 НК РФ). Об их учете см. Как в налоговом учете учитывать прямые и косвенные расходы.

Распределять расходы на прямые и косвенные нужно не всегда. Понять, в каком случае это нужно сделать, поможет схема (рис.4.1).

Рисунок 4.1 – Схема распределения расходов на прямые и косвенные

Неторговым организациям, в которых доходы и расходы определяют кассовым методом, делить расходы на прямые и косвенные не нужно. То же самое относится к тем, кто применяет вместо общего режима упрощенную систему налогообложения или ЕНВД, а также индивидуальным предпринимателям. Последние, даже будучи на общем режиме, налог на прибыль не платят. Все это следует из положений статей 272, 318 и 320 Налогового кодекса РФ.

Дебет 20 Кредит 10 - списаны материалы, израсходованные в производстве;

Дебет 20 Кредит 70 - начислена заработная плата работникам основного производства;

Дебет 20 Кредит 69 субсчет «Расчеты по страховым взносам» (69-1, 69-2, 69-3) - начислены страховые взносы;

Дебет 20 Кредит 02(05) - начислена амортизация основных средств (нематериальных активов), используемых в основном производстве.