Амортизация нематериальных активов

Ежемесячно по нематериальным активам начисляется амортизация по нормам, рассчитанным с учетом первоначальной стоимости и срока их полезного использования.

Если он не известен, то можно исходить из 20-летнего срока, но не более срока деятельности предприятия.

Амортизация нематериальных активов учитывается на счете 05 «Амортизация нематериальных активов», кроме объектов, по которым начисленные суммы амортизации списываются непосредственно в кредит счета 04 в корреспонденции с дебетом счетов учета затрат без использования счета 05 «Амортизация нематериальных активов». Счет 05 «Амортизация нематериальных активов» — пассивный балансовый, имеет кредитовое сальдо. Он применяется для обобщения информации о накопленной амортизации по нематериальным активам, принадлежащим предприятию на правах собственности.

По дебету счета 05 учитывают списание сумм начисленной амортизации, а по кредиту счета — ее начисления.

Предприятия могут отражать в учете амортизацию по нематериальным активам двумя способами:

- с накоплением сумм амортизации на счете 05 «Амортизация нематериальных активов»;

- прямым списанием амортизации без использования счета 05.

В первом случае начисленная сумма амортизации относится в дебет счетов учета затрат на производство (издержек обращения) и кредит счета 05 «Амортизация нематериальных активов».

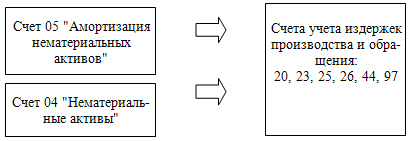

Во втором — амортизация нематериальных активов учитывается по дебету этих же счетов и кредиту счета 04 «Нематериальные активы», ежемесячно уменьшая первоначальную стоимость нематериальных активов. Как правило, на предприятиях целесообразно сочетание обоих способов учета амортизационных отчислений, которые будут оговорены в учетной политике предприятия. Схема, отражающая корреспонденции счетов при начислении амортизации НМА, дана на рисунке 1.2.

Рисунок 1.2 - Общая схема корреспонденции счетов при начислении амортизации нематериальных активов

Нормативными документами (: п. 28 ПБУ 14/2007) определены следующие способы начисления амортизации

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского баланса.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Выбранный вариант учета амортизации должен быть закреплен в учетной политике организации.

Ежемесячно начисленные суммы амортизации отражаются бухгалтерской записью:

- дебет счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 29 «Обслуживающие производства и хозяйства», 97 «Расходы будущих периодов» и др.;

- кредит счета 05 «Амортизация нематериальных активов».

Если по каким-либо причинам амортизация по объектам не была начислена, при обнаружении ошибки в записях исправление производится в том периоде, когда они были выявлены:

- дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»;

- кредит счета 05 «Амортизация нематериальных активов».

Суммы исправления, отнесенные на счет 91 «Прочие доходы и расходы», включаются в состав прочих расходов организации.

В состав прочих расходов относят также суммы начисленной амортизации по нематериальным активам, предоставленным в пользование правообладателем (лицензиаром).

Приобретенная деловая репутация согласно п. 44 ПБУ 14/2007 амортизируется в течение 20 лет (но не более срока деятельности организации) только линейным способом.

Списание суммы начисленной амортизации по выбывшим объектам нематериальных активов (в результате продажи, безвозмездной передачи по договору дарения, по договору мены, списания, передаче в уставный (складочный) капитал и др.) учитывается на счетах корреспонденцией:

- дебет счета 05 «Амортизация нематериальных активов»;

- кредит счета 04 «Нематериальные активы», субсчет «Выбытие нематериальных активов».

Для расчета амортизации по объектам интеллектуальной собственности используется ведомость начисления амортизации нематериальных активов, составляемая ежемесячно.

Вопросы для самостоятельной работы

1. Что такое основные средства? Какие виды основных средств бывают, дайте им характеристику.

2. Что такое срок полезного использования? Для чего его используют?

3. Какие существуют способы начисления амортизации?

4. Что такое первоначальная стоимость основных средств и как поставить основные средства на учет по ней?

5. Что такое нематериальные активы и как происходит постановка их на учет?

6. Как происходит выбытие нематериальных активов?