Учет поступления и выбытия нематериальных активов

Синтетический учет нематериальных активов ведется на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19/2 «НДС по приобретенным нематериальным активам», 91 «Прочие доходы и расходы».

Счет 04 - активный, предназначен для обобщения информации о наличии и движении нематериальных активов, которые находятся у организации на правах собственности.

Аналитический учет по счету 04 ведется по видам и отдельным объектам в зависимости от их состава.

Основным документом в аналитическом учете нематериальных активов является Карточка учета нематериальных активов (форма № НМА-1). Она применяется для учета всех видов нематериальных активов, поступивших для использования организациям. Карточка открывается в бухгалтерии на каждый объект; она заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов. В ней ежемесячно показывается также сумма начисленной амортизации. В разделе «Краткая характеристика объекта и нематериальных активов» записываются только основные показатели объекта.

При оприходовании нематериальных активов используются свидетельства на право пользования тем или иным объектам, патенты, авторские и лицензионные договоры, акты приемки работ по разработке программного обеспечения и т.д.

Оприходование нематериальных активов, внесенных учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отражается: дебет счета 08 «Вложение во внеоборотные активы», кредит счета 75 «Расчеты с учредителями», а после ввода активов в эксплуатацию: дебет 04 «Нематериальные активы» - кредит 08 «Вложения во внеоборотные активы».

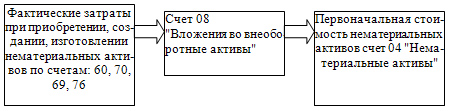

Объекты нематериальных активов, приобретенные за плату у других предприятий, приходуются сначала по дебету 08 и кредиту 60 «Расчеты с поставщиками и подрядчиками», а затем переносятся на счет 04 проводкой: дебет счета 04 «Нематериальные активы», кредит счета 08 «Вложения во внеоборотные активы»

Для учета приобретаемых объектов нематериальных активов к счету 08 открывается субсчет 5 «Приобретение нематериальных активов». Первоначальная стоимость полученных безвозмездно нематериальных активов определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оприходование активов, полученных от других предприятий и лиц безвозмездно, а также поступивших от правительственных органов в виде субсидий, производится по дебету счета 04 в корреспонденции со счетом 91 «Прочие доходы и расходы». Организация вправе приходовать безвозмездные поступления сначала на счет 98 «Доходы будущих периодов», а затем по мере начисления амортизации, списывать доход на счет 91.

По приобретенным нематериальным активам организация уплачивает НДС по дебету счета 19, субсчет «НДС по приобретенным нематериальным активам» в корреспонденции со счетом 60 и 76. После их оплаты и постановки на учет НДС списывается с кредита счета 19 в дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС».

На рисунке 1.1 дана схема корреспонденции счетов, связанных с приобретением и созданием НМА.

Рисунок 1.1 – Общая схема корреспонденции счетов при приобретении и создании нематериальных активов

Деловая репутация организации как объект бухгалтерского учета может возникнуть только в результате покупки-продажи предприятия в целом. Деловая репутация — это разница между покупной ценой организации в целом и стоимостью по балансу всех ее активов и обязательств на дату совершения покупки.

Деловая репутация может быть положительной и отрицательной. Положительная — это надбавка к цене, уплачиваемая покупателем в ожидании будущего дохода. Она учитывается как отдельный инвентарный объект нематериальных активов по дебету счета 04 «Нематериальные активы» и кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами» и амортизируется в течение 20 лет путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация — это скидка с цены, предоставляемая покупателю, которая учитывается как доходы будущих периодов. Соответственно делается проводка: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» и кредит счета 98 «Доходы будущих периодов». Отрицательная деловая репутация равномерно относится на финансовые результаты как операционный доход: дебет счет 98 «Доходы будущих периодов», кредит счета 91 «Прочие доходы и расходы».