«Система регулювання фондового ринку України»

ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД УКООПСПІЛКИ

„ПОЛТАВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ І ТОРГІВЛІ”

Кафедра фінансів

КУРСОВА РОБОТА

з дисципліни “Фінанси”

на тему «Система регулювання фондового ринку України»

Роботу виконала студентка

факультету фінансів і обліку групи Ф -106і

Нiконорова Олена Юрiївна

Науковий керівник________________

________________________________

(науковий ступінь і вчене звання, посада, прізвище, ім ’ я, по батькові)

Робота подана на кафедру і зареєстрована

“____”_______________20__р. №_____

Робота перевірена і допущена до захисту

“____”_______________________20___р.

Захист відбувся “____”_________20___р.

Оцінка “___________________________

ПОЛТАВА 2014

ЗАТВЕРДЖУЮ

Науковий керівник

___________________________

(підпис, прізвище, ім’я по батькові)

“____”_________________201__р.

План курсової роботи з дисципліни „Фінанси”

на тему:

«Система регулювання фондового ринку України»

Вступ

Розділ І. Економіко-правові засади регулювання фондового ринку.

1.1. Загальна характеристика фондового ринку.

1.2. Основні завдання та форми регулювання фондового ринку

1.3. Державне регулювання фондового ринку

Розділ ІІ. . Методи державного регулювання фондового ринку в Україні.

2.1. Регламентування процесу формування фондового ринку та діяльності його суб’єктів.

2.2. Регламентування діяльності емітентів.

Розділ ІІІ. Перспективи розвитку системи державного регулювання.

3.1. Сучасний стан та проблеми законодавчого забезпечення функціонування системи державного регулювання в Україні.

3.2. Основні напрями системи вдосконалення регулювання.

Висновки

Додатки

Студентка Нiконорова Олена Юрiївна

19 лютого 2014р

Змiст

Вступ………………………………………………………………………………..5

Розділ 1. Економіко-правові засади регулювання фондового ринку………………………………………………………………………….........6

1.1 Загальна характеристика фондового ринку………………………………..6

1.2 Основні завдання та форми регулювання фондового ринку……………..9

1.3 Державне регулювання фондового ринку………………………………….12

Розділ 2. Методи державного регулювання фондового ринку в Україні……………………………………………………………………….........14

2.1 Регламентування процесу формування фондового ринку та діяльності його суб’єктів………………………………………………………………..................14

2.2 Регламентування діяльності емітентів………………………………………18

Розділ 3. Перспективи розвитку системи державного регулювання…….......24

3.1 Сучасний стан та проблеми законодавчого забезпечення функціонування системи державного регулювання в Україні……………………………………24

3.2 Основні напрями системи вдосконалення регулювання………………….27

Висновки………………………………………………………………………….31

Список використаної літератури……………………………………………….33

Додатки…………………………………………………………………………...35

Вступ

Актуальність теми.Забезпечити становлення фондового ринку, уникнувши хаосу та стихійних руйнівних процесів, що відкидають економіку країни далеко назад, може тільки держава. Саме вона, володіючи чіткою стратегією і програмою реформування та використовуючи весь арсенал, існуючих в її розпорядженні засобів, здатна у найкоротші терміни і з найменшими втратами створити умови для становлення цивілізованого фондового ринку.

Потребу в державному регулюванні економіки обґрунтували класики економічної науки: Дж.С. Мілль, М. Туган-Барановський, Дж. Кейнс, А. Маршал, Дж. Гікс.

Усі провідні школи та напрями економічної думки другої половини XX ст. приділяють значну увагу ролі держави в економічному розвиткові країни та регулюванні фондового ринку. Вагомий внесок у розвиток методів та інструментів державного регулювання фондового ринку зробили Дж. Стігліц, Т. Кембелл, Г. Марковіц, Е. Нікбахт, Р. Тьюлз, Ю. Фама, У. Шарп та ін.

Метою даної роботи є розроблення теоретико-методологічних основ і практичних рекомендацій спрямованих на удосконалення механізму державного регулювання фондового ринку в Україні.

Досягнення визначеної мети потребує вирішення комплексу таких завдань:

· з’ясувати необхідний рівень участі держави у регулюванні фондового ринку;

· розглянути механізм управління фондовим ринком;

· дослідити механізм та основні проблеми державного регулювання фондового ринку в Україні;

· розглянути структуру та умови вдосконалення механізму державного регулювання, враховуючи взаємодію учасників фондового ринку в межах вітчизняної економіки;

· дослідити механізм управління портфелем цінних паперів для побудови моделі поведінки учасників ринку.

Об'єктом роботи є фондовий ринок України.

Предметом роботи є механізм державного регулювання фондового ринку України.

.

Джерелом інформації для роботи слугували Закони України, законодавчі та нормативні акти, річні звіти Державної комісії з цінних паперів та фондового ринку України, програма розвитку фондового ринку України на роки. Використано також матеріали Міністерства економіки України, Міністерства фінансів України, Фонду державного майна України, фахові літературні джерела, монографії, статистична звітність Держкомстату України, web-сайди торговельних біржових систем і Державної комісії з цінних паперів та фондового ринку, а також власні аналітичні розрахунки та дослідження автора.

Розділ 1. Економіко-правові засади регулювання фондового ринку

1.1 Загальна характеристика фондового ринку

Дослідження питаньфондового ринку є і буде актуальним до Дех пір, поки він будеіснувати, адже розробка тенденцій розвитку ринку цінних паперів не можездійснюватися без виявлення і дослідження всіх стадій формування такоїекономічної системи як фондовий ринок.

Формування українськогофондового ринку відбувалося в кілька етапів: перший етап - це період виходуУкраїни зі складу Радянського Союзу, що збігся у часі з процесомстворення приватних акціонерних та фінансових компаній, які займалисязалученням коштів населення під випуск власних цінних паперів. І хочдіяльність цих установ на ринку цінних паперів була стихійною йнеорганізованої, а самі цінні папери мали характер штучнопідтримуваної вартості, цей етап можна назвати першими кроками фондовогоринку в Україні.

Другий етап розвиткуринку цінних паперів виник у зв'язку з випуском в обіг та створенням вторинногоринку купівлі-продажу компенсаційних сертифікатів і чорного ринкуприватизаційних майнових сертифікатів - ваучерів. У цей період створюютьсяпсевдобіржі - центри сертифікатних аукціонів, велика кількість фінансовихпосередників (довірчих та інвестиційних компаній), формуєтьсяінформативна база та інші інфраструктурні підрозділи.

Третій етапхарактеризується пошуком ефективного власника, що зумовило пошук новихсистем розподілу власності, продаж об'єктів великої приватизації таактивне залучення до приватизаційних процесів зовнішніх інвесторів. Основнимвідмінністю третього етапу став акцент на грошову приватизацію, що зумовилорозвиток певної інфраструктури для забезпечення цього процесу.

Основними досягненнямицього етапу розвитку ринку можна назвати:

1) розвиток ринковоїінфраструктури (біржові та позабіржові установи, агенції з перереєстраціїправ власності - незалежні реєстратори та депозитарні установи,створення професійних асоціацій);

2) створення галузіпрофесійних учасників фондового ринку (брокерських та фінансових компаній);

3) поява і розвитокспеціальних Державних контролюючих установ (державна комісіяз цінних паперів та фондового ринку);

4) активне входження вукраїнський фондовомий ринок зовнішнього венчурного капіталу.

Основною помилкою цьогоетапу, була переоцінка можливостей національного фондового ринку,штучне форсування його розвитку та стратегічні помилки у процесіпроведення приватизації, посилені світовою фінансовою кризою.

З початком фінансовоїкризи почався сучасний етап розвитку фондового ринку в Україні, якийставить більше запитань, ніж дає відповідей щодо перспектив розвиткуфондового ринку в країні. На сьогодні український ринок має досить добрерозвинену систему обігу цінних паперів (національну депозитарну систему,електронні торгові системи і т.д.), розвинені контролюючі органи та организахисту прав акціонерів, але активність у цьому сегменті економіки дуженезначна.

Тим не менш, фондовийринок - це досить новий і раніше невідомий для України вид діяльності.В Європі та Америці торгівля акціями, ф'ючерсами і різними товарами на біржахналічує вже близько двохсот років.

В Україні перші біржістали з'являтися на початку 90-х років, вони носили хаотичний характер і служилискоріше інструментом обміну товарами, ніж реальною фондовим майданчиком. Першіцінні папери: ваучери, векселі, купони і т.д. використовувалися в різнихкримінальних схемах по захопленню підприємств, відходу від податків і відмивання грошей.Інвестиційні фонди були більше схожі на піраміди, ніж вони, по суті, іявлялись.

Перша Українськафондовий майданчик з'явилася в лютому 1996 року, нею стала фондова біржа ПФТС.Але нормально функціонувати ПФТС змогла тільки з початку 2000-х років, колисформувався індекс ПФТС, який на сьогоднішній день включає в себе 20емітентів з різних галузей економіки України і торгується в реальному часі.Індекс ПФТС на сьогоднішній день є головним індикатором стануукраїнського ринку акцій, на цьому майданчику також проходять торги корпоративними,муніципальними, державними облігаціями та інвестиційними сертифікатами.Індекс розраховується на основі 20 підприємств металургії, електроенергетики,машинобудування, видобувного сектора і банківської сфери. Серйозний вплив нароботу ПФТС надає Російська біржа ММВБ і цілком можливо, що найближчимчас ММВБ викупить контрольний пакет акцій ПФТС.

2 жовтня 2008 уПФТС з'явився серйозний конкурент. Під егідою Російської біржі РТС булазареєстрована ВАТ В«Українська біржаВ», яка розраховує свій власнийіндекс UX, в нього входять ідентичні ПФТС підприємства. Обсяги торгів на обохмайданчиках співставні і вони ведуть конкурентну боротьбу між собою.

Основними проблемамифондового ринку України є: низька ліквідність, залежність від зовнішніхмайданчиків, В«зарегульованість», погана технічна оснащеність та слабкаінформованість громадян про фондовий ринок.

Найбільший денноїоборот на В«Українській біржі» склав 60 мільйонів гривень. На ПФТС денноїобсяг становить в середньому 30-40 мільйонів гривень. У той час як на ММВБденний оборот торгівлі акціями становить 1 - 2 мільярди доларів, а напровідних світових майданчиках значно більше. Такий низький обсяг угод викликанийсерйозним недоліком ліквідності. За найпопулярнішим українським акціям в деньпроходить у кращому разі 10-20 угод, у другому ешелоні цілком може бути іодна угода на тиждень. Серйозні інвестори не зацікавлені, в такомумалоліквідних ринку, тому основними гравцями вітчизняного ринку єспекулятивні зарубіжні фонди, націлені на швидке отримання прибутку, іукраїнські фінансові компанії, що давно працюють на цьому ринку. Звичайні громадяни практично не мають доступу на фондовий ринок.

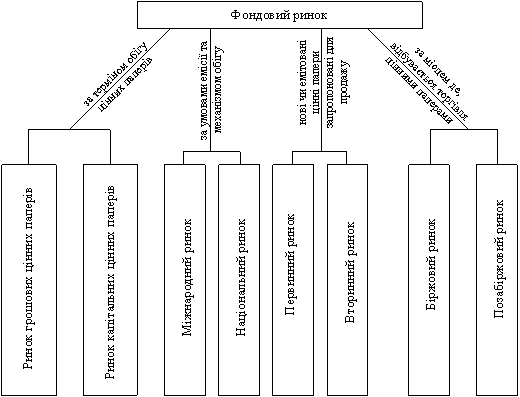

Рис.1.1 Ознаки класифікації фондового ринку

Основою фондового індексу в Україні є підприємства металургії, підприємства машинобудування. Крім того, підприємства нафтопереробної сфери, харчової та хімічної промисловості, будівництва і багато інших. Найбільш ліквідними іцікавими фішками Українського ринку є підприємства металургії і енергетики.

Найбільш цікавимипідприємствами в металургійному секторі є: «Азовсталь», «АЛМК», «ЄМЗ» та«ММК ім. Ілліча». «Азовсталь» є найпотужнішим металургійним підприємством Україна, входячи в холдинг «Метінвест», що належить Р.Ахметову, підприємство повністю забезпечено вугіллям і залізорудною сировиною в необхідних йомуобсягах

1.2 Основні завдання та форми регулювання фондового ринку

Ринок капіталів і його складова - ринок цінних паперів - виступає одним з найважливіших ринків економіки країни, що може створювати потужні важелі для прискорення обігу фінансових ресурсів, підвищення рівня доходів фізичних і юридичних осіб, забезпечення економічного зростання.

Обіг цінних паперів є однією з областей державного регулювання, яка має місце в усіх без виключення країнах. Навіть саме існування цінних паперів обумовлено державними засадами формування ринку цінних паперів. Головним критерієм, у відповідності до якого одні грошові документи вважають цінними паперами, а інші ні, є законодавче закріплення переліку цінних паперів, а також гарантування державою їх обігу як грошей, фондів чи їх замінників. Зазначимо, що, по-перше, у більшості країн існують нормативно-правові акти, що містять перелік цінних паперів, тобто перелік грошових документів, які мають юридичний статус цінного паперу.

Як правило, обіг дозволених цінних паперів закріплюється в законах, тобто актах, які мають найвищу юридичну силу. По-третє, переліки цінних паперів, які містяться у законах різних країн, можуть бути значно відрізнятися між собою, але вони не являють собою даність раз і назавжди, а є відкритими для нових змін і доповнень. Грошові документи, які не включені в законодавчий перелік цінних паперів і не відповідають встановленим у законі вимогам, не мають правового статусу цінного паперу. Оскільки ринкова взаємодія з приводу цінних паперів регулюється конкретними державними органами, а також саморегулівними організаціями, то ними визначаються і впроваджуються певні правові вимоги, критерії, стандарти і процедури випуску й обігу цінних паперів. Якщо ж певний грошовий документ використовується у процесі взаємодії на ринку, але він не має юридичного статусу цінного паперу, то не можна вимагати, щоб його використання обов'язково відповідало вимогам, критеріям, стандартам і процедурам, встановленим спеціально для випуску й обігу цінних паперів.

З метою визначення напрямів державного впливу на інструменти ринку цінних паперів, вважаємо за потрібне запропонувати класифікацію цінних паперів за ознакою ступеню державного контролю за їх обігом. Отже, можна виділити цінні папери, обіг яких повністю контрольований державою (ОВДП, векселі Казначейства); цінні папери, що слугують меті запровадження операцій щодо регулювання грошової маси в обігу (векселі чи інші цінні папери центрального банку країни); цінні папери, обіг яких врегульований загальними законодавчими актами щодо функціонування кола інструментів ринку цінних паперів (акції, облігації, векселі тощо); цінні папери, що мають характеристику грошового документу, тобто ознаки цінного паперу, однак їх обіг не дістав деталізованого визначення у законодавстві країни й регулюються в основному підзаконними актами (свопи, інші деривативи).

Державні аспекти дослідження цінних паперів тісно пов’язані з вивченням місця їх емісії, обігу та операцій з ними, зокрема, купівлі-продажу. Держава може встановлювати централізований обіг цінних паперів, розвивати так званий ОТС-ринок, повністю чи частково контролювати процеси емісії тощо. Важливим елементом системи державного регулювання є встановлення стандартів оформлення цінного паперу, порядку його пред’явлення до оплати.

Державне регулювання економіки в умовах ринкового господарства - це система типових мір законодавчого, виконавчого і контролюючого характеру, що здійснюються правовими державними і громадськими організаціями з метою стабілізації та пристосування існуючої соціально-економічної системи до умов, що змінюються.

Об’єктивна можливість державного регулювання з’являється з досягненням визначеного рівня економічного розвитку, концентрації виробництва й капіталу. В сучасних умовах державне регулювання економіки є складовою частиною процесу відтворення. Воно вирішує різноманітні задачі, наприклад: стимулювання економічного зростання, регулювання зайнятості, заохочення прогресивних зсувів у галузевій і регіональній структурі, підтримка експорту. Конкретні напрями, форми, масштаби державного регулювання визначаються характером і гостротою економічних і соціальних проблем у тій чи іншій країні в конкретний період. Причому наприкінці ХХ ст. інтенсифікаційний підхід змінила теорія інноваційних процесів як підґрунтя нової моделі економічного зростання. Одним із модерних напрямів є розвиток теорії просторово-економічного аналізу.

1.3 Державне регулювання фондового ринку

Держава в усі часи виконує роль політичного центру, який забезпечує захист особи та її власності. Водночас держава ніколи не стояла осторонь економіки, ніколи не була байдужою до її розвитку.У кожній господарській системі держава виконує важливі економічні функції.Вона формує правове середовище , яке визначає "правила гри", яких зобов'язані дотримуватися всі економічні суб'єкти.

Для підвищення ефективності функціонування ринку цінних паперів, важливу роль відіграє держава.Оскільки, саме вона повинна створити умови для його успішного розвитку. Тому державне регулювання фондового ринку має розробити заходи, які б контролювали і наглядали за ринком цінних паперів, а також запобігали правопорушенням і різного роду злочинам.

Орган, який регулює ситуацію на ринку цінних паперів є Державна комісія з цінних паперів і фондового ринку. Вона організовує функціонування ринку цінних паперів, проводить реєстрацію випуску цінних паперів та регулює їх обіг. Крім цього також забезпечує формування інраструктури ринку, видає ліцензію фінансовим посередникам, які здійснюють операції з цінними паперами, здійснює контроль за діяльністю емітентів, інвесторів.

Метою державного регулювання на фондовому ринку є:

1) дотримання учасниками ринку законодавчих нормативно- правових актів;

2)ефективна мобілізація і використання фінансових ресурсів;

3)захист прав учасників ринку цінних паперів;

4) створення умов для добросовісної конкуренції;

5)здійснення контролю за діяльністю учасників, надання певних дозволів, ліцензій;

6) регулювання випуску та обігу цінних паперів;

Сьогодні важливу роль у торгівлі цінними паперами відіграють фондові біржі, саме тому держава повинна сприяти їх організації. Державне регулювання має забезпечувати рівні права то однаковий доступ до ринку цінних паперів, контролювати конкуренцію, зловживання монопольним становищем цінового характеру, прозорість ринку.

На мою думку, для підвищення ефективності функціонування фондового ринку держава повинна створити достатню кількість інститутів, які б здійснювали нагляд за ситуацією на фондовому ринку.

Розділ 2. Методи державного регулювання фондового ринку в Україні

2.1 Регламентування процесу формування фондового ринку та діяльності його суб’єктів

Державне регулювання становлення фондового ринку в Україні передбачало використання арсеналу засобів, механізмів та інструментів, результатом використання яких мало бути формування сучасної структури, інститутів та інституцій ринку цінних паперів. Ці механізми охоплювали стимулювання процесів прискорення приватизації, створення й доповнення законодавства відповідними актами, формування державних органів управління та контролю за функціонуванням ринку цінних паперів, розвиток інституційної бази роботи ринку, запровадження сучасних комп’ютерних технологій, виконання інших невідкладних задач.

Вивчення етапів формування фондового ринку, супроводження його становлення відповідними нормативно-законодавчими актами, стимулювання роботи його інституцій, різних на певних етапах функціонування ринку, є важливим для аналізу та вироблення подальшої стратегії і тактики державного регулювання, врахування помилок, що були допущені, створення передумов для подальшої стабілізації фондової системи.

Отже, формування фондового ринку йшло протягом певного періоду, початком якого можна вважати становлення самої держави, і його можна поділити на кілька етапів.

Перший етап охоплює початок 90-х років. Характерним для цього етапу було започаткування основних професіональних суб’єктів фондового ринку, створення інституціональних передумов його функціонування. Проте застосування більшості заходів регулювання процесами формування фондового ринку відбувались хаотично та безсистемно.

Серед основних законодавчих актів, що було прийнято у цей період, слід відзначити Закони України “Про цінні папери та фондову біржу" (від 18 червня 1991 р), “Про господарські товариства (від 19 вересня 1991 р), “Про приватизацію майна державних підприємств" (від 4 березня 1992 р), “Про приватизацію невеликих державних підприємств" (від 6

У 1991 р. Кабінетом Міністрів України була зареєстрована, а з 1992 р. розпочала роботу Українська фондова біржа “як організаційно оформлений, постійно діючий ринок, на якому здійснюється торгівля цінними паперами". Акціонерами УФБ було 29 комерційних банків, асоціацій і компаній України. При запровадженні моделі українського фондового ринку орієнтувались на французьку модель централізованого ринку, що було обумовлено двома причинами. По-перше, створення УФБ відбувалось за технічної допомоги Франції, що надала також програмне забезпечення для електронної біржі та депозитарію. По-друге, ця модель досить добре себе зарекомендувала у деяких країнах Центральної та Східної Європи, які її впровадили.

Другий етап розпочався із виходом Указу Президента України “Про інвестиційні фонди та інвестиційні компанії (від 19 лютого 1994 р), а також Декрету Кабінету Міністрів України “Про довірчі товариства” (від 17 квітня 1994 р). Цими документами була порушена монополія комерційних банків на здійснення операцій на фондовому ринку і розпочалося створення інвестиційних фондів та компаній, що виконували функції операторів фондового ринку, а також довірчих товариств. Зазначимо, що принципи діяльності інвестиційних фондів і компаній значно відрізнялись від їх аналогів у розвинутих країнах, а їх основним завданням ставилось здійснення операцій з приватизаційними цінними паперами.

Отже, з одного боку діючі фінансові посередники збільшилися у кількості і стали пропонувати більш диверсифікований ряд фінансових операцій і послуг. З другого, допуск на фондовий ринок довірчих товариств було помилковим рішенням з точки зору відсутності належних органів контролю за їх діяльністю та невідповідності нормативно-правової бази, що сприяла їх чесній і прозорій роботі. У результаті довірчі товариства створювали фінансові піраміди та відверто шахрайські структури, що ще більше порушило довіру до фінансового ринку загалом, і фондового зокрема.

Початком третього етапу можна вважати 1999 р., коли все більшого значення набувають стандарти, у тому числі, міжнародні, діяльності основних його ланок. Подальший розвиток та удосконалення отримала інфраструктура фондового ринку. Цей етап проходив під гаслом “пошуку ефективного власника", що зумовило використання нових систем розподілу власності, продаж великих об’єктів приватизації.

Важливими законодавчими актами, що пройшли реєстрацію у Мінюсті України, були Закони України “Про ліцензування певних видів господарської діяльності” (прийнятий 1 червня 2000 р. і вступив в силу за 3 місяці з дня опублікування), Указ Президента “Про додаткові заходи з розвитку фондового ринку України".

Згідно із Законом “Про ліцензування певних видів господарської діяльності” визначено, що для здійснення професійної діяльності на ринку цінних паперів необхідно отримати ліцензію ДЦКПФР. Порядок отримання ліцензії визначається “Ліцензійними умовами провадження професійної діяльності на ринку цінних паперів", які були розроблені та затверджені Комісією. Визначено також перелік видів професійної діяльності, а саме:

· діяльність з випуску та обіг цінних паперів;

· депозитарна діяльність депозитарію цінних паперів;

· депозитарна діяльність зберігача цінних паперів;

· розрахунково-клірингова діяльність щодо цінних паперів;

· діяльність щодо ведення реєстру власників іменних цінних паперів;

· діяльність з організації торгівлі на ринку цінних паперів (фондові біржі та позабіржові торгові системи);

· діяльність з управління активами інститутів спільного інвестування (ІСІ).

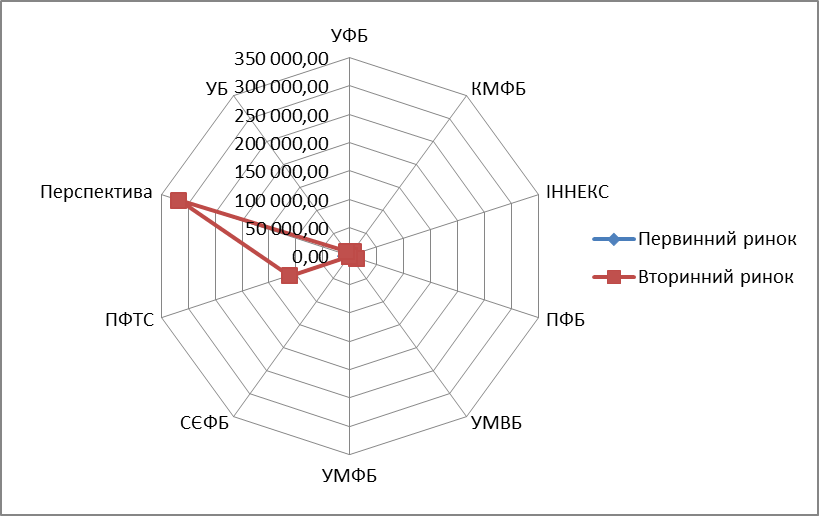

Формується організований фондовий ринок, що представлено десятьма біржами: УФБ, УМВБ, КМФБ, ІННЕКС, ПФБ, КФБ, ПФБС, СЄФБ, Перспектива, УБ та двома позабіржовими торгівельно-інформаційними системами - ПФТС та Південно-Українською торгово-інформаційною системою.

На ринок цінних паперів виходить все більша кількість професійних учасників. Але слід зазначити, що довгий час в Україні залишалась банківська модель фінансового ринку, причому, за думкою західних фахівців, банківський сектор займає близько 90% обсягу угод фінансового ринку.

Проблемами цього періоду, за даними нашого дослідження, стали:

· невпорядкованість відносин між центральними депозитаріями (Національним та Міжрегіональним фондовим союзом), що загальмувало процеси створення централізованої моделі регулювання фондового ринку;

· допущення асиметрії регіонального розвитку діяльності фондового ринку, що була спричинена асиметрією роботи фінансового ринку і нерівномірним розвитком мережі банків, що виступали цементуючим суб’єктним елементом ринку цінних паперів;

· недостатня прозорість функціонування фондового ринку та діяльності основних його учасників.

Запізнилося прийняття закону про інститути спільного інвестування, а також про господарські товариства, що позначилося на формуванні активного корпоративного сектора фондового ринку.

З 2003 р. можна констатувати новий, четвертий, етап у розвитку фондового ринку, що пов’язаний передусім із посиленням повноважень ДКЦПФР, змінами у корпоративному управлінні, усіляким запровадженням законодавчих актів, що зближує український фондовий ринок із міжнародним. Розкриттю особливостей четвертого етапу розвитку фондового ринку України та формування системи державного регулювання ним присвячено наступний параграф.

Отже, стосовно рівня розвитку ринку цінних паперів, можна зробити такі висновки. Відбулось становлення ринку та його складових. Створенні первинні елементи інфраструктури цього ринку, його головні інституції. Нормативно-законодавчі акти врегульовують базові положення роботи цього ринку. Проте важливим є продовження та удосконалення роботи з регулювання фондового ринку, підвищення його прозорості, зміцнення основ його стабільної роботи.

2.2 Регламентування діяльності емітентів

Сучасний стан фондового ринку України знаменується завершенням вибору централізованої моделі побудови ринку і переходу до встановлення засад підвищення ефективності його роботи.

Заходи державного регулювання можуть бути оцінені з позиції їх ефективності та інтенсивності. Вважаємо, що оцінка ефективності державного регулювання може бути недостовірною, тому що процес формування фондового ринку ще не закінчився, отже, співставлення результатів незакінченого процесу із витраченими зусиллями не дасть вірні результати. Отже, можна лише говорити про ступінь інтенсивності застосування певних механізмів державного регулювання та зіставляти досягнуті відмітки з тим, що має бути отримано на розвинутих ринках.

На теперішній час характерним є той факт, що кардинально змінюється розстановка сил серед регулюючих фінансових органів. Внесено зміни до Закону “Про державне регулювання ринку цінних паперів України”, за яким суттєво змінюються завдання, права та повноваження ДЦКПФР. За Комісією закріплюється повноваження визначення порядку ведення реєстрів професійних учасників ринку, інститутів спільного інвестування та саморегулівних організацій, аудиторів, аудиторських фірм. Фіксуються звіти про роботу учасників фондового ринку та склад їх портфелів. Змінюється також порядок задоволення запитів з боку Комісії на випадок порушення норм чинного законодавства.

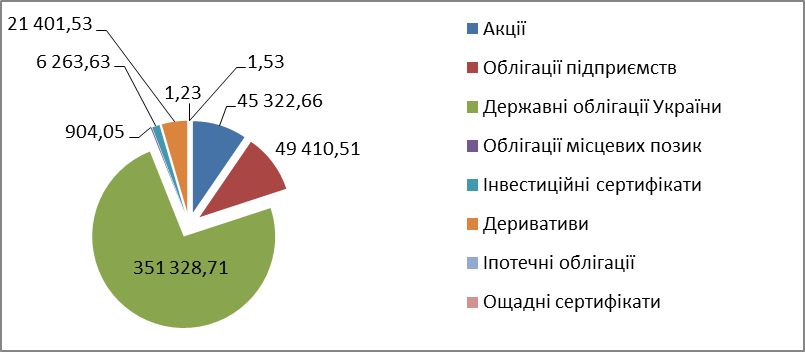

Рис.2.1 Структура торгів на ринку цінних паперів України за інструментами у 2013 р. (млн. грн.)

Протягом січня – грудня 2013 року порівняно з даними аналогічного періоду 2012 та 2011 рр. року обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі збільшився у 2 рази (або на 210,96 млрд грн) (січень – грудень 2012 року – 263,67 млрд грн.; січень – грудень 2011 року – 258,15 млрд грн.)

Отже, стосовно законодавчо-інституціональних механізмів регулювання фондового ринку слід зазначити таке. В основному сформовано законодавче поле роботи учасників фондового ринку, що врегульовує питання дефініції понять, ролі учасників фондового ринку та його структури. Водночас, значні відхилення від міжнародної практики демонструє така сфера діяльності, як врегулювання інтересів акціонерів, підвищення прозорості роботи фондового ринку, розвиток інновацій, поширення цінних паперів корпоративного сектору.

Слід також відзначити надмірну орієнтацію державної політики лише на стратегічних інвесторів і на збереження значної державної частки в статутних фондах АТ; надмірну сегментація регулювання фінансового ринку України та створення надлишкової регулятивної інфраструктури; затримку в проведенні масштабної пенсійної реформи, що обмежує зростання реальної капіталізації фінансової системи.

Комісією розроблено проект Закону України "Про внесення зміни до Закону України "Про державне регулювання ринку цінних паперів в Україні" щодо визначення саморегулівної організації професійних учасників ринку цінних паперів як учасника ринку цінних паперів, встановлені відповідні вимоги до її діяльності, права та функції організації.

Однією з частин фондового ринку виступає ринок державних цінних паперів. Цей ринок характеризується тим, що він має включати високонадійні фінансові інструменти, які часто деноміновані в національних грошових одиницях. Розвинутим ринкам європейських країн властива активна торгівля урядовими цінними паперами на провідних ринках цінних паперів.

Для дієвості зазначеного інструменту важливо застосовувати низку преференцій для їх активного застосування суб’єктами економічних відносин. ПДВ-облігації такі преференції мають: НБУ рефінансує банки під 90% вартості ПДВ-облігацій. Крім того, комерційні банки приймають ці цінні папери в якості застави при отриманні юридичними особами кредитів. Отже, ПДВ-облігації на фондовому ринку виконують кілька функцій, серед яких можна зазначити такі:

· ці інструменти підвищують загальний рівень ліквідності ринку,

· перетворюючи борги в обігові цінні папери;

· вони збільшують обсяги кредитів, що надають суб’єктам підприємницької діяльності, розширюючи перелік видів застав;

· зазначені цінні папери реструктурують борги держави, відстрочують платежі;

· ПДВ-облігації пом’якшують соціальну напруженість у суспільстві, регулюючі відносини між державою та сферою підприємництва, оформлюючи державні борги у вигляді цінних паперів тощо.

Правом роботи з ПДВ-облігаціями наділені 51 банківська установа, що мають ліцензію зберігача цінних паперів. Вони можуть відкривати рахунки у ПДВ-облігаціях, кредитувати юридичні особи під заставу, нараховувати і виплачувати проценти за цими рахунками, здійснювати “репо”-операції тощо.

Важливою складовою ринку цінних паперів становить ринок боргових зобов'язань місцевих органів влади, зокрема, муніципальні векселі та облігації. В північноамериканських країнах, зокрема, в США, цей ринок займає вельми суттєву частку цінних паперів. Випуском та управлінням муніципальних цінних паперів в США займається більше, ніж 90 тис. різних органів влади - штати, міста, округи, маленькі містечки, шкільні райони і органи управління платними автошляхами. За своїм розміром ринок муніципальних облігацій поступається лише ринку цінних паперів федерального уряду. Для муніципальних цінних паперів існує активно діючий вторинний ринок.

Для того, щоб створювати фондовий ринок, співставний за розмірами з ринками європейських країн, Україні слід вдатися передусім до становлення та розвитку ринків надійних інструментів і стимулювати емісійну активність місцевих та регіональних органів влади.

Для створення конкурентних засад на фондовому ринку важливо, щоб діяльність на ньому здійснювало якомога більш широке коло учасників, у тому числі, торговельні площадки - організовані біржі та торговельно-інформаційні системи. На сьогодні помітний явний перекіс активності торговельних площадок у бік Першої фондової торговельної системи, обсяг торгів на якій майже на порядок більший за усі інші торговельні площадки.

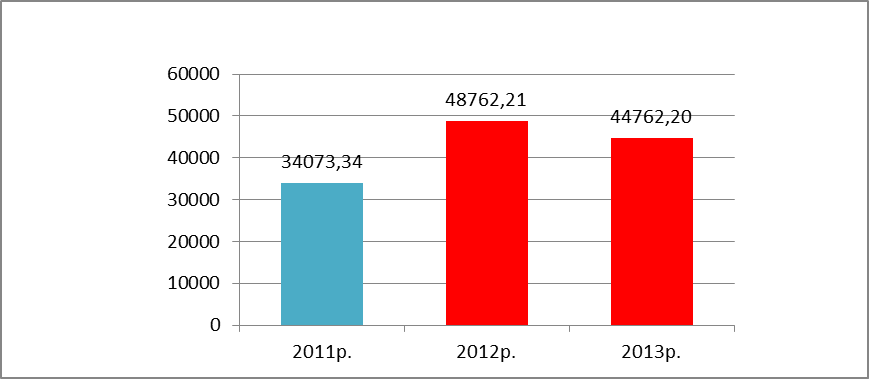

Рис.2.2 Обсяг та кількість випусків облігацій підприємств

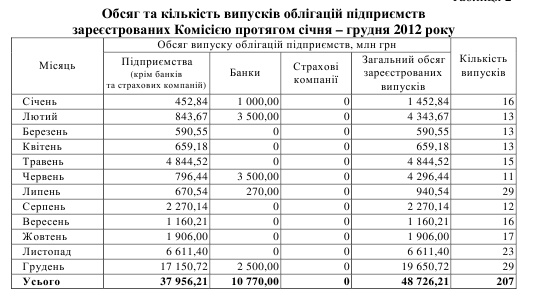

зареєстрованих Комісією протягом січня – грудня 2011-2012-2013 р.р (млн. грн)

Протягом січня – грудня 2013 року Комісією не зареєстровано жодного випуску облігацій місцевих позик. Характерним є той факт, що iснує вторинний ринок цінних паперів.

Рис 2.3 Розподіл кількості договорів, що було укладено за І квартал 2013 р. між організованими торговельними площадками України.

Порiвняно з 2012 р., обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі збільшився на 17, 95%.

Найбільший обсяг торгів за фінансовими інструментами на організаторах торгівлі протягом періоду зафіксовано з:

- державними облігаціями України – 351,33 млрд грн (74,02% від загального обсягу виконаних біржових контрактів на організаторах торгівлі у січні – грудні 2013 року);

облігації підприємств – 49,41 млрд грн (10,41% від загального обсягу виконаних біржових контрактів на організаторах торгівлі у січні – грудні 2013 року)

Обсяг виконаних біржових контрактів з цінними паперами на організаторах торгівлі на вторинному ринку становив 94,91% від загального обсягу виконаних біржових контрактів протягом зазначеного періоду.

Ще однією причиною циклічності є той факт, що особливостями ринку цінних паперів України, як і більшості держав з перехідною економікою, є те, що серед емітентів майже відсутні компанії середнього ринку, тому інструменти, що представлені, належать в основному “блакитним фішкам” або великим компаніям. Значні за обсягом випуски акцій впливають на структуру випусків, призводять до суттєвих її коливань.

Розмiр ринку значною мірою залежить від активності основних емітентів, яких налічується лише кілька десятків. Водночас, за оцінками експертів, для успішного розвитку такого інвестиційного ринкового механізму, як первинне розміщення акцій, потрібно не менше 100-150 ліквідних пайових цінних паперів, що сьогодні для українського ринку є досяжною величиною.

Новим для українського ринку цінних паперів виступає такий інструмент як заставна. Згідно з Законом України "Про іпотеку", прийнятим 5 червня 2003 р., заставна є борговим цінним папером, яка засвідчує виключне право її власника на виконання його основного зобов'язання. Якщо це зобов'язання не виконується, вступає у дію право іпотекотримача на взискання предмету іпотеки. Законом передбачено, що цей цінний папір має дещо обмежені сфери застосування. Зокрема, заставна може видаватися лише у тому випадку, якщо основне зобов'язання іпотекодавця виступає у грошовій формі. Заставна може мати обіговість: її можна передавати іншій особі, яка має ті самі права, що попередня, вона може бути передана у заставу для забезпечення виконання зобов'язань її власника перед третіми особами. На сьогодні цей сектор ринку представлено досить слабо. Загалом ринок іпотеки є напрочуд концентрованим, а основні його учасники - це банки України.

17 липня 2007 р. ДКЦПФР прийняло рішення № 322 “Про затвердження Положення про порядок випуску облігацій підприємств", що впорядкувало відносини емітентів, андеррайтерів та інших учасників ринку.

Щодо розміщенням облігацій, то встановлено процедури “закритого продажу" обмеженому колу юридичних осіб, які передусім належать до групи професіоналів ринку. У цьому ж документі передбачено загальні та спеціальні строки реєстрації випуску облігацій та інформації про емісію.

Четверту групу становлять емітенти, на сьогодні маловідомі на українському ринку, але діяльність яких росте та розвивається стрімкими темпами. Частка цієї групи емітентів є незначною.

Для створення конкурентних засад на фондовому ринку важливо, щоб діяльність на ньому здійснювало якомога більш широке коло учасників, у тому числі, торговельні площадки - організовані біржі та торговельно-інформаційні системи. На сьогодні помітний явний перекіс активності торговельних площадок у бік Першої фондової торговельної системи, обсяг торгів на якій майже на порядок більший за усі інші торговельні площадки .

Розділ 3. Перспективи розвитку системи державного регулювання

3.1 Сучасний стан та проблеми законодавчого забезпечення функціонування системи державного регулювання в Україні

Державне регулювання економіки - це система заходів законодавчого, виконавчого і контролюючого характеру по стабілізації та пристосуванню економіки до умов, що змінюються. Держава здійснює свої регулюючі функції застосовуючи різноманітні методи і форми впливу на економіку. В економічній літературі виокремлюють два загальноприйняті методи державного регулювання: економічний і адміністративний.

Адміністративні методи державного регулювання економіки характеризуються прямими державними контролюючими функціями стосовно монополізованого ринку. До зазначених методів залічують: директивне планування виробництва, витрат і цін; прямий контроль за якістю і властивостями товарів і послуг. Адміністративне регулювання необхідне при розробці та впровадженні жорстких стандартів, які гарантують населенню життя за умов економічної безпеки, при встановленні гарантованого мінімуму заробітної плати і допомоги по безробіттю, при підготовці нормативних актів, спрямованих на захист національних інтересів у системі господарських зв’язків.

Нагальні проблеми, що існують на фондовому ринку України і заважають його подальшому розвитку – це низька ліквідність та капіталізація, масштабний дефіцит внутрішніх грошових ресурсів для інвестицій, низька частка біржового сегменту ринку, недостатнє законодавче регулювання ціноутворення, обмежена кількість ліквідних та інвестиційно привабливих фінансових інструментів, висока фрагментарність біржової та депозитарної структури. Всі вони є прямим відображенням посткризового періоду, який наразі переживає український фондовий ринок.

З 1 січня 2004 року набули чинності нові кодекси, а саме - Цивільний і Господарський, які містять нові норми щодо діяльності акціонерних товариств. Однак положення чинного Закону „Про господарські товариства” з ним не узгоджуються. З метою вирішення цієї проблеми потрібно вносити зміни до старого закону або приймати новий, що є привабливішим варіантом.

До активів законодавства, за допомогою яких здійснюється регулювання правовідносин на українському фондовому ринку, належать відповідні кодекси і закони України, укази Президента України, постанови Кабінету Міністрів України, нормативні акти Державної комісії з цінних паперів та фондового ринку, міністерств і відомств, які в межах своїх повноважень, визначених чинним законодавством, здійснюють регулювання, контроль і підтримують правопорядок на фондовому ринку країни.

Цивільний кодекс України, кодекс про адміністративні правопорушення та Кримінальний кодекс України, закони України “Про власність”, “Про підприємство", “Про цінні папери і фондову біржу", “Про господарські товариства", “Про державне регулювання ринку цінних паперів в Україні", “Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні" регулюють відносини на фондовому ринку здебільшого через становлення правовідносин власності між фізичними та юридичними особами, видів і форм цивільно-правових договорів щодо власності, у тім числі щодо цінних паперів і застосування адміністративних санкцій у разі порушення законодавства.

Законодавче регулювання відносин і діяльності на фондовому ринку в Україні здійснюється спеціальними законами України.

Закон України “Про цінні папери і фондову біржу" визначає види цінних паперів, встановлює порядок їхнього випуску та обігу на ринку, вимоги стосовно реєстрації емітентами випуску акцій і облігацій та інформації про їхній випуск у відповідному державному органі, порядок дозволу на посередницьку діяльність з цінними паперами; закріплює правовий статус і компетенцію фондової біржі

В Законі України “Про державне регулювання ринку цінних паперів в Україні" визначаються мета і форми державного регулювання фондового ринку, органи, що здійснюють державне регулювання, зокрема ДКЦПФР, її завдання, функції, повноваження, права, відповідальність і відносини з іншими державними органами регулювання й контролю на фондовому ринку. Цей закон визначає правові засади здійснення державного регулювання ринку цінних паперів і державного контролю за випуском та обігом цінних паперів та їхніх похідних, виділяє головні цілі державного регулювання ринку цінних паперів.

Закон України “Про господарські товариства” встановлює порядок створення, функціонування та діяльності закритих і відкритих акціонерних товариств, порядок скликання загальних зборів акціонерів, збільшення та зменшення статутного фонду, компетенції керівних органів товариства тощо.

Закон України “Про банки та банківську діяльність” встановлює порядок випуску, продажу, зберігання та управління банком цінними паперами.

Закон України “Про приватизаційні папери” визначає поняття і види приватизаційних цінних паперів, порядок їхнього випуску, розміщення, використання та погашення.

Закон України “Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні" визначає правові основи обігу цінних паперів у депозитарній системі та правила електронного обігу.

У ряді випадків (в залежності від умов розвитку економіки) при виборі форм державного регулювання діяльності учасників фондового ринку, держава використовує переважно непрямий вплив, як найбільш ефективний у порівнянні з прямим та позбавлений критики останнього зі сторони громадських інститутів.

Зазначимо, що в розвинутих країнах здійснюється процес постійного вдосконалення системи регулювання фондового ринку. Наприклад, в Німеччині він полягає в посиленні регулювальної ролі держави на ринку: формується система контролю за використанням учасниками ринку цінних паперів нерозкритої інформації, яка містить попереджувальні заходи; в чотирирівневій структурі “федерація - федеральні землі - біржі - комерційні банки" налагоджено взаємодію органів контролю на кожному рівні при чіткому розмежуванні функцій; системою контролю охоплено біржовий та позабіржовий сегменти ринку; об’єктами контролю є не лише юридичні, а й фізичні особи - інвестори. Така система підвищує ступінь відкритості ринків і довіри інвесторів до них.

В Україні система державного регулювання фондового ринку, його форми та методи є ще далеко не найкращими порівняно зі світовими стандартами.

Ми пропонуємо, окрім перелічених форм, до державного регулювання фондового ринку України зачислити створення бази з етики фондового ринку та економічної культури, що передбачатиме формування фондового іміджу в країні. Враховуючи економічний розвиток нашої держави, сучасний стан фондового ринку та інших ринків України, і передусім враховуючи загальнонаціональні інтереси, традиції та звичаї населення, зрештою отримаємо довіру пересічного громадянина до фондового ринку.

Це сприятиме збільшенню інвестицій у цінні папери, а, отже, і розвиткові фондового ринку.

3.2 Основні напрями системи вдосконалення регулювання

Основною функцією, яку виконує ринок цінних паперів в економіці країни, є перерозподіл інвестиційних ресурсів та забезпечення грошовим капіталом потреб виробництва. Для виконання цієї функції має діяти розвинена інфраструктура фондового ринку, бути запроваджений широкий спектр інструментів та ефективні механізми взаємодії учасників ринку.

За роки функціонування фондового ринку України вдалося досягнути у цьому напрямі певних позитивних результатів. Зокрема, зусиллями Комісії з цінних паперів та фондового ринку і Агентства з розвитку інфраструктури фондового ринку активно розвивається нормативно-правова база, не припиняється розвиток інфраструктури, запроваджено системи моніторингу та розкриття інформації, вдосконалено систему захисту прав інвесторів, підвищується рівень знань населення щодо роботи фондового ринку. Також завдяки широкому використанню новітніх інформаційних технологій на фондовому ринку розроблено систему електронної подачі звітності емітентів цінних паперів та створено єдину інформаційну базу даних учасників фондового ринку.На сьогодні як на законодавчому, так і на організаційно-інституційному рівнях реалізована переважна більшість заходів, зазначених у відповідних нормативно-правових актах щодо розвитку фондового ринку України. Деякі заходи все ще очікують на реалізацію. Це такі, як запровадження нових інструментів на фондовому ринку; зосередження торгів цінними паперами на фондових біржах; консолідація біржової системи; централізація депозитарної системи.

На думку деяких економістів, у країнах з перехідною економікою, де склалася змішана модель фондового ринку, необхідно докорінно реформувати існуючу систему державного регулювання з метою удосконалення грошово-кредитних методів регулювання та побудови однакових принципів регулювання банківських і небанківських фінансових інститутів (резервні вимоги, рефінансування, нормативи, що обмежують фінансові ризики).

Для вирішення проблемних питань і стимулювання подальшого розвитку ринку Національною комісією з цінних паперів та фондового ринку було розроблено проект Програми розвитку фондового ринку на 2012 – 2014 роки, в якому окреслені наступні завдання:

1. Збільшення капіталізації, ліквідності та прозорості фондового ринку.

2. Удосконалення ринкової інфраструктури та забезпечення її надійного і ефективного функціонування.

3. Удосконалення механізмів державного регулювання, нагляду на фондовому ринку та захисту прав інвесторів.

4. Стимулювання подальшого розвитку фондового ринку України.

Діяльність Національної комісії з цінних паперів та фондового ринку спрямовується на реалізацію заходів, визначених Програмою економічних реформ України на 2010-2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна влада», якою передбачено необхідні кроки для зростання й розвитку фондового ринку й сектору фінансових послуг шляхом:

• посилення інституціональної спроможності й операційної незалежності регуляторів ринку небанківських фінансових послуг і фондового ринку;

• посилення вимог до управління ризиками, прозорості діяльності й розкриття інформації учасниками фінансового ринку;

• створення законодавчої бази для впровадження нових фінансових інструментів та механізмів перерозподілу коштів, у т.ч. похідних цінних паперів;

• удосконалення регулювання іпотечного ринку, у т.ч. вирішення питання обігу заставних інструментів на іпотечному ринку України;

• створення єдиної системи депозитарного обліку цінних паперів;

• введення єдиних правил розрахунків біржового курсу цінних паперів, запобігання маніпулюванню ціноутворенням на ринку цінних паперів, посилення на законодавчому рівні відповідальності за використання інсайдерської інформації;

• стимулювання збільшення обсягів операцій на організованому сегменті фондового ринку шляхом продажу на фондовій біржі пакетів акцій до 25 відсотків статутного капіталу приватизованих об'єктів.

В рамках реалізації Програми економічних реформ на 2010 - 2014 роки «Заможне суспільство, конкурентоспроможна економіка, ефективна влада» Національною комісією з цінних паперів та фондового ринку розроблено проект Програми розвитку фондового ринку України на 2012 – 2014 роки, в якій конкретизовано та більш детально викладено положення загальнодержавної. Програми економічних реформ на 2010-2014 роки щодо ринку цінних паперів, зокрема:

• створення законодавчої бази для впровадження нових фінансових інструментів та механізмів перерозподілу коштів;

• посилення інституціональної спроможності й операційної незалежності регулятора фондового ринку;

• посилення вимог до управління ризиками, прозорості діяльності та розкриття інформації учасниками фондового ринку;

• створення єдиної системи депозитарного обліку цінних паперів.

Програма розвитку фондового ринку передбачає вдосконалення системи звітності ІСІ, розширення переліку інструментів, в які можуть інвестуватися кошти ІСІ, запровадження інституту інвестиційних консультантів. Сьогодні діяльність КУА набуває особливої ваги з точки зору проведення пенсійної реформи. Їх роль значно зросте, за умови, якщо механізми другого рівня пенсійної системи, який планується запровадити, передбачатимуть децентралізований збір пенсійних накопичень.

Висновки

Фондовий ринок - це специфічний ринок, на якому держава через свої органи, а також саморегулівні організації, враховуючи закономірності ринкових законів, вирішує завдання щодо залучення, розподілу та розміщення інвестиційних коштів між надлишковими та дефіцитними секторами, окремими галузями й секторами економіки; перерозподіляє доходи і власність, формує нові відносини власності, розпорядження, використання, цивілізованого інвестора та вирішує інші соціально-економічні завдання.

Державне регулювання фондового ринку передбачає: визначення його законодавчої бази; розвиток інституційної основи роботи; розширення переліку інструментів, які мають обіг на цьому ринку; забезпечення захисту інвесторів; сприяння прозорості його роботи; умов для оптимального ціноутворення. Усі регуляторні заходи можна розподілити на заходи прямого та непрямого впливу, які доцільно використовувати в їх єдності та нерозривному зв’язку. Серед заходів непрямого впливу особливу роль відіграє запровадження ефективних методик ціноутворення й формування інвестиційного портфелю. Однією з таких методик є модель “квазі-Шарпа” формування портфелю цінних паперів, що довела свою ефективність в умовах функціонування “виникаючих (молодих) ринків. Іншим важливим механізмом державного регулювання є створення розгорнутої системи індикаторів ринку.

У процесі запровадження державної політики регулювання фондового ринку особливого значення набувають рекомендації міжнародних організацій і міжнародні стандарти (обліку, звітності, кодування, діяльності тощо). Вплив міжнародних ринків проявляється також у формуванні групою країн певної моделі фондового ринку, кожна з яких відрізняється за ступенем централізації регулювання, структурою регуляторних органів, наявністю спеціалізованих структур. У роботі проаналізовано моделі, що склалися у майже 100 країнах світу. Особливої уваги потребує ознайомлення з досвідом розвинених країн, оскільки саме цей досвід дасть змогу Україні уникнути прикрих помилок, допущених цими країнами на ранніх етапах формування національних фінансових систем, та створити оптимальну модель співвідношення між державними регуляторними органами та саморегулівними і ринковими структурами.

Регулювання фондового ринку лише через державні органи не зможе охопити всі функції і завдання, які потребують втручання, коригування та стимулювання. Коло завдань розширюється та ускладнюється в умовах побудови розвиненого фондового ринку, що передбачає дотримання певних стандартів світового фінансового ринку. Доцільно частину функцій регулювання та управління перекласти на саморегулівні організації. В Україні поступово формується система саморегулівних структур, які створюються за принципом “одна сфера діяльності - одна СРО". Обгрунтовано такий розподіл функцій між державними органами та СРО, щоб уникнути дублювання функцій і завдань, а також підвищити дієвість прийняття рішень. Особливу увагу слід приділити процедурам запровадження стандартів діяльності, поведінки учасників фондового ринку, документообігу, обліку прав власності тощо. Основне навантаження у вирішенні цих питань має покладатися на Національний депозитарій України, проте деякі стандарти може розробляти Професійна асоціація реєстраторів та депозитаріїв (ПАРД). Діяльність СРО фондового ринку слід координувати с роботою недержавних організацій інших ринків (банківського, іпотечного).

Важливим напрямом покращення механізму державного регулювання фондового ринку України є цільові державні програми підтримки діяльності та розвитку фондового ринку в Україні, котрі необхідно спрямувати передусім на створення глобальних торговельних і розрахунково-клірингових систем для обслуговування міжнародних ринків капіталу; зростання ролі інституційних інвесторів (інститутів спільного інвестування, недержавних пенсійних фондів,

страхових компаній) у здійсненні фінансових інвестицій; формування ефективної системи захисту прав та інтересів вітчизняних та іноземних інвесторів; гармонізацію політики держави на фондовому ринку з іншими політичними сферами.

Список використаної літератури

1. Закон України «Про приватизаційні папери» зi змiнами вiд 20.11.2012 р. [http://zakon2.rada.gov.ua/laws/show/2173-12]

1.

2. Закон України «Про державне регулювання ринку цінних паперів в Україні» зi змiнами від 04.07.2013 [http://zakon4.rada.gov.ua/laws/show/448/96-%D0%B2%D1%80]

1. Закон України «Про банки і банківську діяльність» зi змiнами від 04.07.2013 [http://zakon4.rada.gov.ua/laws/show/2121-14]

3. «Про державне регулювання ринку цінних паперів в Україні» від зi змiнами 04.07.2013 [http://zakon4.rada.gov.ua/laws/show/448/96-%D0%B2%D1%80]

4. Закон України «Про цінні папери та фондовий ринок» зi змiнами вiд від 04.07.2013 [http://zakon4.rada.gov.ua/laws/show/3480-15%20]

5. О.П.Кириленко. Фінанси (Теорія та вітчизняна практика): Навч. посібник. - Тернопіль: Економічна думка, 2000р. [http://enbv.narod.ru/text/Econom/finance/kirilenko/str/1-4.html ]

5.

6. Берлач А. І. та ін. Організаційно-правові основи біржової діяльності: Навч. посібник/А. І. Берлач, Н. А. Берлач, Ю. В. Ілларіонов.- К.: Фенікс, 2000. - 336 с. - Бібліогр.: с. 332. [http://www.vuzlib.org/birz]

7. Алексєєв І.В., Колісник М.К. Гроші та кредит: Навч. посіб. – К.: Знання, 2009. [http://pidruchniki.ws/14940511/finansi/regulyuvannya_fondovogo_rinku]

8. НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ [http://www.nssmc.gov.ua/]

9. Блага Н. Економіко-інституційні принципи державного регулювання фондового ринку в різних господарських системах // Вісник Львівського університету. Серія економічна. Випуск 33.2004. - С.305-311.

10. Стоян В.І. Сучасні доктрини та принципи державного фінансового регулювання // Фінанси України. - 2008. - №12. - С.68-76.

11. Бэстенс Д.Э., Ван ден Берг В.М., Вуд Д. Нейронные сети и финансовые рынки: принятие решений в торговых операциях. - М.: ТВП, 2007. - 236 с.

12. Василевский В. Капитализация украинского фондового рынка как зеркало отечественной экономики // Собственность. - 2009. - № 11. - С.23-24.

13. Демчак Р.Є. Формування фондового ринку в Україні і умовах глобалізації фінансових процесів // Держава та регіони. Серія: Державне управління. - 2009. - №1. - С.43-48.

14. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2009. - 550 с.

15. ПідхомнийО.М. Актуальні проблеми контролю вітчизняного ринку цінних паперів // Фінанси України. - 2008. - № 9. - С.134-142.

16. Блага Н. Економіко-інституційні принципи державного регулювання фондового ринку в різних господарських системах // Вісник Львівського університету. Серія економічна. Випуск 33.2004. - С.305-311.

17. Назарчук М.И. Фондовые биржи на рынке ценных бумаг Украины: проблемы и перспективы развития. - Донецк, 2007. - 140 с

18. Мiкловда В. П. Ринкова трансформацiя економiки регiону – Ужгород: Карпати, 2007 – 330 с.

19. Денисенко М., Кабанов В., Ковтун І., Недбайло О. Державна політика розбудови фондового ринку // Ринок цінних паперів України. - 2007. - № 1-2 - С.3 - 8.

20. Кузнєцова Н.С., Назарчук І.Р. Ринок цінних паперів в Україні: правові основи формування та функціонування. - К., 2007. - 528 с.

Додатки

Комісією зареєстровано 304 випусків облігацій підприємств на суму 44,76 млрд грн. Порівняно з аналогічним періодом 2012 року обсяг зареєстрованих випусків облігацій підприємств зменшився на 6,63 млрд грн (таблиця 2).