Рентабельность капитала, иначе рентабельность активов и собственного капитала.

Следующие основные показатели рассчитываются по данным бухгалтерской отчетности, как правило, формы № I и формы № 2

1. Общая рентабельность активов (авансированного капитала) по бухгалтерской прибыли:

Рб/К, (6)

где Рб — прибыль до налогообложения;

К— средняя величина итога бухгалтерского баланса;

н.г. и к.г. — данные на начало и конец года.

2. Рентабельность активов по чистой прибыли:

Рч/К, (7)

где Рч — чистая прибыль.

3. Рентабельность производственных активов (имущества) по общей бухгалтерской (или чистой) прибыли:

Рб/КП, (8)

где Кп — средняя величина производственных активов (имущества), включая основные производственные средства, нематериальные активы и запасы.

Все три показателя, называемые экономической рентабельностью, используются для расчета экономической эффективности инвестиций и в целом хозяйственной деятельности.

4. Рентабельность собственного капитала по бухгалтерской прибыли (или по чистой прибыли):

Рб/КС, (9)

где КС — средняя величина собственного капитала как итога раздела III баланса «Капитал и резервы», или уточненного реального собственного капитала (чистых активов).

Этот показатель называют финансовой рентабельностью, поскольку он определяется эффективностью не только использования активов, но и управления капиталом (собственным и заемным).

В российской практике особое значение имеет последний показатель, или показатель экономической эффективности производственного имущества [1].

Показатели рентабельности отражают результативность работы предприятия за отчетный период. Поэтому планируемый долгосрочный эффект показатели рентабельности не отражают. Следовательно снижение уровня рентабельности в рассматриваемом периоде не всегда следует расценивать как негативную [7].

1.3. Моделирование показателей рентабельности

Как уже указывалось, показатели рентабельности активов зависят от двух основных факторов:

(10)

(10)

где Р- прибыль (или бухгалтерская, или чистая);

К— авансированный капитал (активы);

N - выручка от продаж продукции в отпускных ценах организации (т.е. без НДС и других косвенных налогов);

P/N— коэффициент прибыльности (рентабельности) продаж;

N/K — коэффициент деловой активности (капиталоотдачи).

Методы факторного анализа рентабельности активов можно свести к моделям, перечисленным ниже.

1. Двухфакторная мультипликативная модель:

(11)

(11)

2. Трехфакторная модель фирмы Du-Pont для анализа рентабельности собственного капитала по чистой прибыли:

(12)

(12)

где Рч — чистая прибыль;

Кс — собственные средства (капитал).

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, капиталоотдачи и структуры источников средств, авансированных в предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности компании.

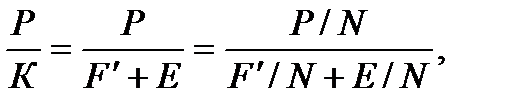

3. Трехфакторная модель рентабельности по бухгалтерской (или чистой) прибыли:

(12)

(12)

где F'— внеоборотные активы (основной капитал);

Е - оборотные активы (оборотный капитал), т.е. P/N — первый фактор (прибыльность продукции);

F'/N— второй фактор (капиталоемкость по основному капиталу);

E/N— третий фактор (оборачиваемость оборотного капитала — коэффициент закрепления оборотного капитала на 1 руб. продаж продукции).

4. Пятифакторная модель (где Рр — прибыль от продаж):

(13)

(13)

где U— оплата труда с начислениями;

М — материальные затраты;

А — амортизация; F— основные средства;

Е— оборотные средства;

U/N — оплатоемкость (трудоемкость) продаж;

М/N — материалоемкость продаж;

A/N—амортизациеемкость продаж;

F/N — фондоемкость продаж;

Е /N — оборачиваемость оборотных средств.

5. Семифакторная модель рентабельности активов по чистой прибыли:

(14)

(14)

где Snp/N— прочие затраты по обычным видам деятельности в составе выручки от продаж;

Рпр/N— доля сальдо прочих доходов и расходов, не связанных непосредственно с продажей, в составе выручки от продаж.

Модель исходит из условий, что бухгалтерская прибыль состоит из пяти компонентов.

Семифакторная модель (14)выводится из трехфакторной модели (12) путем раскрытия зависимости рентабельности продаж, рассчитанной по чистой прибыли, от долей материальных затрат, затрат на оплату труда и отчислений на социальные нужды, амортизации внеоборотных активов, прочих затрат по обычным видам деятельности в составе выручки от продаж, а также от доли сальдо прочих доходов и расходов, не связанных непосредственно с обычными видами деятельности, в составе выручки от продаж.

В свою очередь, указанная зависимость получается из модели расчета чистой прибыли путем представления расходов по обычным видам деятельности (себестоимости проданных товаров, продукции, работ, услуг, коммерческих и управленческих расходов) в виде суммы величин элементов затрат, группировка по которым должна быть обеспечена в бухгалтерском учете предприятия в соответствии с Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

При выделении элементов затрат модель чистой прибыли преобразуется следующим образом:

(15)

(15)

где Рч — чистая прибыль, полученная предприятием в отчетном периоде.

Поделив левую и правую часть модели (15) на величину выручки от продаж, получаем:

(16)

(16)

Подставляя пятифакторную модель рентабельности продаж (16) в трехфакторную модель рентабельности активов (12) получаем семифакторную модель (14).

Модель (14) обеспечивает дальнейшее расширение факторного поля рентабельности активов: в ней учтено не только влияние эффективности использования внеоборотных активов и оборачиваемости оборотных активов, но и влияние удельных весов элементов затрат в выручке от продаж.

Использование модели (14) для целей управления предприятием (оценки факторных влияний на финансовые результаты отчетного периода и планирования параметров деятельности на предстоящий период) позволяет организовать одновременное и комплексное воздействие как на состояние различных групп активов предприятия, так и на структуру его затрат с целью достижения намеченного уровня рентабельности активов.

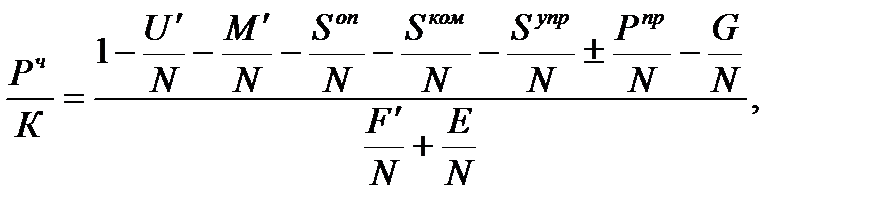

6. Восьмифакторная модель рентабельности активов по чистой прибыли:

(17)

(17)

где  — прямые затраты на оплату труда;

— прямые затраты на оплату труда;

— прямые материальные затраты;

— прямые материальные затраты;

Son — общепроизводственные расходы;

— коммерческие расходы;

— коммерческие расходы;

Synp — управленческие расходы;

Рпр — сальдо доходов и расходов;

G — текущий налог отчетного периода (минус отложенные налоговые активы и плюс отложенные налоговые обязательства).

Модель (17) полностью соответствует статьям себестоимости продаж и доходов и расходов формы № 2 отчетности, поэтому удобна для факторного анализа рентабельности активов по чистой прибыли [1].

2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ

2.1. Анализ имущества и источников его формирования

Таблица 2.1. - Динамика и структура имущества и источников его формирования «Строительно-монтажное управление №1» за 2011-2012 гг.

| Статьи бухгалтерского баланса | Код | 2011 | 2012 | Изменения | |||||

| тыс. руб. | Удельный вес | тыс. руб. | Удельный вес | тыс. руб. | Удельный вес | Темп роста | Темп прироста | ||

| 1. Иммобилизованные активы | 1100 | 26113 | 36,61 | 17513 | 11,20 | -8600 | -10,11 | 67,07 | -32,93 |

| 1.2. Основные средства | 1150 | 25547 | 97,83 | 17390 | 99,30 | -8157 | 94,85 | 68,07 | -31,93 |

| 1.3. Отложенные налоговые активы | 1180 | 565 | 2,16 | 122 | 0,70 | -443 | 5,15 | 21,59 | -78,41 |

| 1.4. финансовые вложения (ВНА) | 1170 | 1 | 0,00 | 1 | 0,01 | 0 | 0,00 | 100,00 | 0,00 |

| 2. Мобильные активы | 1200 | 45216 | 63,39 | 138915 | 88,80 | 93699 | 110,11 | 307,23 | 207,23 |

| 2.1. Запасы | 1210 | 14706 | 32,52 | 7979 | 5,74 | -6727 | -7,18 | 54,26 | -45,74 |

| 2.3. Дебиторская задолжность | 1230 | 26060 | 57,63 | 101851 | 73,32 | 75791 | 80,89 | 390,83 | 290,83 |

| 2.5. Денежные средства и денежные эквиваленты | 1250 | 1578 | 3,49 | 20667 | 14,88 | 19089 | 20,37 | 1309,70 | 1209,70 |

| 2.6. Прочие оборотные активы | 1260 | 2872 | 6,35 | 8418 | 6,06 | 5546 | 5,92 | 293,11 | 193,11 |

| 3. Стоимость имущества | 1600 | 71329 | 100 | 156428 | 100 | 85099 | 219,30 | 119,30 | |

| 1. Собственный капитал | 1300 | 33193 | 46,53507 | 37469 | 23,95 | 4276 | 5,02 | 112,88 | 12,88 |

| 1.1. Уставный капитал | 1310 | 98 | 0,30 | 98 | 0,26 | 0,00 | 0 | 100,00 | 0,00 |

| 1.2. Добавочный капитал | 1350 | 555 | 1,67 | 555 | 1,48 | 0,00 | 0 | 100,00 | 0,00 |

| 1.3. Резервный капитал | 1360 | 15 | 0,05 | 15 | 0,04 | 0,00 | 0 | 100,00 | 0,00 |

| 1.4. Нераспределенная прибыль | 1370 | 32525 | 97,99 | 36801 | 98,22 | 4276 | 100 | 113,15 | 13,15 |

| 2. Заемный капитал | 38136 | 53,46 | 118959 | 76,05 | 80823 | 94,98 | 311,93 | 211,93 | |

| 2.2. Краткосрочные пассивы | 1500 | 38136 | 100 | 118959 | 100 | 80823 | 100 | 311,93 | 211,93 |

| 2.2.1. Кредиторская задолжность | 1520 | 32035 | 84,00 | 107373 | 90,26 | 75338 | 93,21 | 335,17 | 235,17 |

| 3. Стоимость имущества | 1700 | 71329 | 100 | 156428 | 100 | 85099 | 219,30 | 119,30 | |

По результатам расчета динамики имущественного состояния, можно сделать следующий вывод.

Общая стоимость имущества предприятия увеличилась на 85099 тыс. руб. или на 119,3 %, в т. ч. за счет увеличения мобильного актива на 93699 тыс. руб. или на 207,23%, снижения иммобилизованных активов на 8600 тыс. руб. или 32,93%.

В 2012 году наблюдается рост дебиторской задолженности на 75791 тыс. руб. (290,83%), рост денежных средств на 19089 тыс. руб. (1209,7%), рост прочих оборотных активов на 5546 тыс. руб. (193,11%).

Также 2012 году произошел рост собственного капитала на 4276 тыс. руб. или 12,88 %. За текущий период выявлен рост доли заемного капитала в структуре источников формирования имущества на 80823 тыс. руб. (211,93%), это произошло в результате роста кредиторской задолженности на 75338 тыс. руб. или на 235,17%.

Сокращение имущества предприятия за отчетный период произошло за счет снижения иммобилизованных активов.

Основную долю в составе имущества занимают мобильные активы (88,8%). Что касается источников формирования имущества, то здесь наибольшую долю имеет заемный капитал (76,05%).

2.2. Анализ ликвидности

Для оценки предстоящей платежеспособности организации используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. В качестве ориентиров они могут служить и при анализе финансового состояния отечественных организаций [папка].

Таблица 2.2 ˗ Ликвидность баланса ОАО «Строительно-монтажное управление №1» за 2011-2012 гг.

| актив | 2011 | 2012 | пассив | 2011 | 2012 | Излишек (недостаток) | ||

| 2011 | 2012 | |||||||

| А1 (1250+1240) | 1578 | 20667 | П1 (1510) | 6101 | 4206 | -4523 | 16461 | |

| А2 (1230+1220) | 26060 | 101851 | П2 (1520+1550) | 32035 | 114753 | -5975 | -12902 | |

| А3 (1210+1260) | 17578 | 16397 | П3 (1400) | 0 | 0 | 17578 | 16397 | |

| А4 (1100) | 26113 | 17513 | П4 (1300+1540+1530) | 33193 | 37469 | 7080 | 19956 | |

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1,

A2 ≥ П2,

A3 ≥ П3,

A4 ≤ П4.

Для анализа ликвидности баланса сопоставляем активы и пассивы в 2011 и 2012 гг.

| 2011 год | 2012 год |

| А1<П1 | А1>П1 |

| А2<П2 | А2<П2 |

| А3>П3 | А3<П3 |

| А4<П4 | А4<П4 |

Как в 2011 году, так и в 2012 году баланс имеет перспективную ликвидность.

В 2011 году выполняется третьи и четвертое условия, и не выполняются первое и второе условия, т.е. это свидетельствует о том, что у организации не достаточно средств для покрытия наиболее срочных обязательств и наиболее ликвидных активов, а также, что краткосрочные пассивы превышают быстро реализуемые активы и организация не может быть платежеспособной.

В 2012 году выполняются первые и четвертое условия, из этого следует что у организации достаточно средств для покрытия наиболее срочных обязательств.

Четвертое неравенство выполняется в как в 2011, так и в 2012 годах.

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств

Таблица 2.3 ˗ Динамика показателей ликвидности ОАО «Строительно-монтажное управление №1» за 2011-2012 гг.

| Наименование показателей | 2011 | 2012 | Отклонение | Норматив |

| 1. Коэффициент абсолютной ликвидности | 0,04 | 0,17 | 0,13 | 0,2 |

| 2.Коэффициент срочной ликвидности | 0,72 | 1,03 | 0,31 | 0,6 |

| 3.Коэффициент текущей ликвидности | 1,19 | 1,17 | -0,02 | 0,8 |

Анализ показателей выявил среднюю степень ликвидности, т.к. значение коэффициента абсолютной ликвидности в 2011 и 2012 гг. не соответствует критерию, но показывает динамику увеличения коэффициента. Однако остальные коэффициенты в 2011-2012 гг. превышают норматив, это свидетельствует о том, что предприятие хоть и не имеет абсолютной ликвидности, оно остается платежеспособным.

2.3. Оценка деловой активности

Оценка деловой активности, прежде всего, заключается в исследовании уровней и динамики показателей оборачиваемости, т. к. деловая активность проявляется, прежде всего, в скорости оборота средств:

¯ от скорости оборота зависит объем продаж за период;

¯ с размерами оборота, а, значит, и с оборачиваемостью, связана относительная величина условно-постоянных расходов: чем выше оборачиваемость, тем меньше приходится таких расходов на каждый оборот;

¯ ускорение оборота активов на той или иной стадии их превращения влечет за собой ускорение оборота и на других стадиях.

Скорость оборота операционных ресурсов (производственных запасов, товаров, дебиторской задолженности), т. е. скорость превращения их в первоначальную – денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, поскольку ускорение оборачиваемости этих ресурсов снижает условно-постоянные расходы, то и рентабельность деятельности предприятия также повышается. При ускорении оборачиваемости также повышается и абсолютное значение показателя прибыли, причем независимо от того, повысилась рентабельность (относительный показатель прибыльности) или осталась на прежнем уровне [оценка деловой активности].

Таблица 2.4 ˗ Динамика показателей деловой активности ОАО «Строительно-монтажное управление №1» за 2011-2012 гг.

| Наименование показателей | 2011 | 2012 | Отклонения |

| Коэффициент оборачиваемости капитала | 0,50 | 1,91 | 1,41 |

| Коэффициент оборачиваемости собственного капитала | 6,15 | 1,61 | -4,54 |

| Коэффициент оборачиваемости заемного капитала | 0,72 | 2,77 | 2,04 |

| Коэффициент оборачиваемости КЗ | 0,81 | 3,12 | 2,30 |

| Коэффициент оборачиваемости ОБА | 0,62 | 2,36 | 1,74 |

| Коэффициент оборачиваемости запаса | 5,01 | 19,16 | 14,15 |

| Коэффициент оборачиваемости ДЗ | 0,89 | 3,40 | 2,51 |

Анализ динамики показателей деловой активности в 2012 г. по сравнению с 2011г. выявил увеличение оборачиваемости капитала на 1,41 оборота, заемного капитала на 2,04 оборота, кредиторской задолжности на 2,3, оборотных активов на 1,74, запаса на 14,15, дебиторской задолжности на 2,51, и снижение собственного капитала на 4,54, что говорит о увеличение степени деловой активности.

2.4. Оценка финансовой устойчивости

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат.

Таблица 2.5 ˗ Динамика показателей финансовой устойчивости ОАО «Строительно-монтажное управление №1» за 2011-2012 гг.

| Наименование показателей | Методика расчета | Годы | Отклонения, (+, -) | |

| 2011 | 2012 | 2012 г. к 2011г. | ||

| Коэффициент автономии | 1300/1600 | 0,47 | 0,24 | -0,23 |

| Коэффициент маневренности собственного капитала | (1300-1100)/1300 | 0,21 | 0,53 | 0,32 |

| Коэффициент обеспеченности запаса собственными источниками средств | (1300-1100)/1210 | 0,48 | 2,50 | 2,02 |

| Коэффициент соотношения ЗК и СК | (1400+1510)/1300 | 0,18 | 0,11 | -0,07 |

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение [10]. В 2012 году наблюдается снижение коэффициента на 0,23, что означает ухудшение состояния организации.

Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов [11]. В 2012 году наблюдается увеличение коэффициента на 0,32, что означает улучшение состояния организации.

Коэффициент обеспеченности запаса собственными источниками средств рассчитывается как отношении СОС к запасам. Он показывает, какая часть СОС используется для формирования запасов. Чем выше значение коэффициента, тем больше возможности организации использовать в обороте собственный капитал [11]. В 2012 году наблюдается увеличение коэффициента на 2,02, что означает улучшение состояния организации.

Коэффициент соотношения заемного и собственного капиталов. Чем больше коэффициент превышает 1. В 2012 году наблюдается снижение коэффициента на 0,07, что означает улучшение состояния организации.

Для определения типа финансовой устойчивости и определения обеспеченности организации источниками финансирования используют методику Шеремета, которая включает (расчеты приведены для 2012 года) [1]:

Таблица 2.6 ˗ Динамика обеспеченности запасов источниками финансирования ОАО «Строительно-монтажное управление №1» за 2011-2012 гг.

| показатели | 2011 | 2012 | Отклонение, тыс. руб. |

| 1. Запасы | 14706 | 7979 | -6727 |

| 2. СОС | 7080 | 19956 | 12876 |

| 3. ПК | 13181 | 24162 | 10981 |

| 4. ОИ | 13181 | 24162 | 10981 |

| 5. Фсос | -7626 | +11977 | 19603 |

| 6. Фпк | -1525 | +16183 | 17708 |

| 7.Фои | -1525 | +16183 | 17708 |

| 8. S | (0;0;0) | (1;1;1) |

|

Данное состояние показывает, что запасы за отчетный год снизились в 2 раза и полностью покрываются собственными оборотными средствами. Такая ситуация крайне неблагоприятна для организации. Однако вычисление трех показателей обеспеченности запасов источниками их формирования указывает на абсолютную устойчивость финансового состояния предприятия.