Основні показники фінансово-господарської діяльності Глобинської райспоживспілки за 2009-2011рр.

ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД УКООПСПІЛКИ

«ПОЛТАВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ І ТОРГІВЛІ»

КАФЕДРА ФІНАНСІВ

КУРСОВА РОБОТА

з дисципліни «Фінансовий аналіз»

на тему «Аналіз формування складу та ефективності використання основних засобів підприємства»

(виконана на матеріалах Глобинської районної спілки споживчих товариств)

Роботу виконала студентка

факультету Фінансів та обліку

групи Ф-43і

Бернацька Вікторія Сергіївна

Керівник: Нартова Ірина Володимирівна

Робота подана на кафедру і зареєстрована

«___» __________________ 20___р. №____

Робота перевірена і допущена до захисту

«___» _________________________ 20___ р.

Захист відбувся «____» __________ 20___р.

Оцінка «___________________________»

Члени комісії: ________________________

Підписи

Полтава 2012

ЗМІСТ

Вступ……………………………………………………………………........3

1. Сутність, значення та завдання аналізу основних засобів підприємства…………………………………………………………...........5

2. Фінансово-економічна характеристика діяльності підприємства та постановка аналітичної роботи……………………………………………16

3. Аналіз формування складу, динаміки та руху основних засобів...........23

4. Аналіз ефективності використання основних засобів……………............27

5. Оптимізація формування складу та шляхи підвищення ефективності використання основних засобів підприємства…………………………..29

Висновки і пропозиції………………………………………………………….....33

Список використаної літератури………………………………………………….37

Додатки…………………………………………………………………………….40

ВСТУП

Економікою охоплюються усі без винятку сторони життя людини, пов'язані з задоволенням її фізіологічних і духовних потреб. Щоб підтримувати необхідний життєвий рівень, мати сім’ю, виховувати дітей, людям необхідні їжа, притулок. Ці предмети життєзабезпечення створюються на підприємствах промисловості, сільського господарства, будівництва та при участі підприємств транспорту і зв'язку.Безумовно, щоб відбувалося нормальне функціонування підприємства, необхідна наявність визначених засобів і джерел. Основні виробничі фонди, що складаються з будинків, споруд, машин, знарядь й інших засобів праці, що приймають участь у процесі виробництва, є самою головною основою діяльності підприємства. І тому, раціональне й економічне використання основних фондів є першочерговою задачею підприємства.Актуальність теми курсової роботи: Економічний розвиток України залежить від ефективності функціонування сфер її народного господарства. Важливе значення приділяється основним засобам як головному елементу матеріально-технічної бази підприємства.Метою курсової роботи є обґрунтування шляхів удосконалення обліку та аналізу основних засобів у райспоживспілці.

Завданням курсової роботи є: вивчення класифікації та оцінки основних засобів, дослідити порядок ведення документування та визначити порядок ведення аналітичного та синтетичного обліку, розглянути методи нарахування амортизації основних засобів, розглянути аналіз ефективності використання основних засобів, дослідити організаційно-економічну характеристику діяльності райспоживспілки, визначити порядок обліку та документування основних засобів у райспоживспілці, проаналізувати основні засоби райспоживспілки, внести пропозиції щодо автоматизації основних засобів райспоживспілки, обґрунтувати й запропонувати методику нарахування амортизації, за якої оновлення основних засобів буде найбільш повним, своєчасним, раціональним.

Об'єктом дослідження курсової роботи є фінансово-господарська діяльність Глобинської районної спілки споживчих товариств.

Предметом дослідження курсової роботи є аналіз ефективності використання основних засобів райспоживспілки та дослідження шляхів удосконалення їх обліку та аналізу.

1.Сутність, значення та завдання аналізу основних засобів підприємства

Для здійснення своєї діяльності підприємства мусять мати необхідні засоби та матеріальні умови. За допомогою таких засобів людина впливає на предмет праці з метою трансформування вхідних матеріальних ресурсів у готовий продукт.

У бухгалтерському обліку засоби праці виділено в окремий об’єкт обліку, що має назву «основні засоби підприємства».

Основні засоби – матеріальні активи, яке підприємство утримує з метою використання їх в процесі виробництва або поставки товарів, надання послуг, здавання в оренду іншим засобам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік)[24].

Порядок відображення надходження основних засобів в бухгалтерському обліку та формування їх первісної вартості залежить від того, яким чином і на яких умовах вони придбані.

Нематеріальні активи (далі - НА) - право власності на результати інтелектуальної діяльності, у тому числі промислової власності, а також інші аналогічні права, визнані об'єктом права власності (інтелектуальної власності), право користування майном та майновими правами платника податку в установленому законодавством порядку, у тому числі набуті в установленому законодавством порядку права користування природними ресурсами, майном та майновими правами[24].

Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Одиницею обліку основних засобів є об'єкт основних засобів.

Первісна вартість - історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів[9].

Первісна вартість об'єкта основних засобів складається з таких витрат:

· суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

· реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

· суми ввізного мита;

· суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

· витрати зі страхування ризиків доставки основних засобів;

· витрати на транспортування, установку, монтаж, налагодження основних засобів;

· інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Первісна вартість об'єкта основних засобів збільшується з одночасним створенням забезпечення на обґрунтовану розрахунком суму зобов'язання, яке відповідно до законодавства виникає у підприємства щодо демонтажу, переміщення цього об'єкта та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема на передбачену законодавством рекультивацію порушених земель)[7].

Первісна вартість об'єктів основних засобів, зобов'язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об'єкта основних засобів.

Підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату балансу. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Переоцінка основних засобів тієї групи, об'єкти якої вже зазнали переоцінки, надалі має проводитися з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої вартості[24].

Не підлягають переоцінці малоцінні необоротні матеріальні активи і бібліотечні фонди, якщо амортизація їх вартості здійснюється за методами, викладеними в другому реченні пункту 27 Положення (стандарту) 7.

В таблиці (табл. 1) наведена класифікація ОЗ та інших необоротних активів за групами, а також мінімально допустимі строки їх амортизації відповідно до п. 145.1 ПКУ.

| Групи | Мінімально допустимі строки корисного використання, років | Рахунки бух обліку |

| група 1 - земельні ділянки | - | 101 |

| група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом | 15 | 102 |

| група 3 - будівлі, | 20 | 103 |

| споруди, | 15 | |

| передавальні пристрої | 10 | |

| група 4 - машини та обладнання | 5 | 104 |

| з них: | ||

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | 2 | |

| група 5 - транспортні засоби | 5 | 105 |

| група 6 - інструменти, прилади, інвентар (меблі) | 4 | 106 |

| група 7 - тварини | 6 | 107 |

| група 8 - багаторічні насадження | 10 | 108 |

| група 9 - інші основні засоби | 12 | 109 |

| група 10 - бібліотечні фонди | - | 111 |

| група 11 - малоцінні необоротні матеріальні активи | - | 112 |

| група 12 - тимчасові (не титульні) споруди | 5 | 113 |

| група 13 - природні ресурси | - | 114 |

| група 14 - інвентарна тара | 6 | 115 |

| група 15 - предмети прокату | 5 | 116 |

| група 16 - довгострокові біологічні активи | 7 | 16 |

Рис. 1.1. Класифікація груп основних засобів та інших необоротних активів

Класифікація ОЗ в податковому обліку тепер передбачає 16 груп замість звичних 4-х. Мінімальний строк корисного використання будівель становить 20 років, а транспортних засобів – 5 років.

Амортизація - систематичний розподіл вартості ОЗ, інших необоротних та НА, що амортизується, протягом строку їх корисного використання (експлуатації) [24].

| Амортизації підлягають (п. 144.1 ПКУ) | Не підлягають амортизації та повністю відносяться до складу витрат за звітний період такі витрати платника податку (п. 144.2 ПКУ) | Не підлягають амортизації та проводяться за рахунок відповідних джерел фінансування (п. 144.3 ПКУ) |

| Витрати на придбання ОЗ, НА та довгострокових біологічних активів для використання в господарській діяльності. | Витрати на утримання ОЗ, що знаходяться на консервації. | Витрати бюджетів на будівництво та утримання споруд благоустрою та житлових будинків, придбання і збереження бібліотечних і архівних фондів. |

| Витрати на самостійне виготовлення ОЗ вирощування довгострокових біологічних активів для використання в госпдіяльності, в т.ч. витрати на оплату зарплати працівникам, які були зайняті на виготовленні таких ОЗ. | Витрати на ліквідацію ОЗ. | Витрати бюджетів на будівництво та утримання автомобільних доріг загального користування. |

| Витрати на проведення ремонту, реконструкції, модернізації та інших видів поліпшення ОЗ, що перевищують 10% сукупної балансової вартості всіх груп ОЗ, що підлягають амортизації, на початок звітного року. | Витрати на придбання (виготовлення) сценічно-постановочних предметів вартістю до 5 тис. грн. театрально-видовищними підприємствами - платниками податку. | Витрати на придбання та збереження Національного архівного фонду України, а також бібліотечного фонду, що формується та утримується за рахунок бюджетів. |

| Витрати на капітальне поліпшення землі, не пов'язане з будівництвом, а саме: іригацію, осушення та інше подібне капітальне поліпшення землі. | Витрати на виробництво національного фільму та придбання майнових прав інтелектуальної власності на національний фільм. | Вартість гудвілу. |

| Капітальні інвестиції, отримані платником податку з бюджету, у вигляді цільового фінансування на придбання об'єкта інвестування (ОЗ, НА) за умови визнання доходів пропорційно сумі нарахованої амортизації по такому об'єкту відповідно до положень пп. 137.2.1 ПКУ. |

| Витрати на придбання (самостійне виготовлення) та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих ОЗ. (невиробничі ОЗ- необоротні матеріальні активи, які не використовуються в господарській діяльності платника податку ). |

| Сума переоцінки вартості ОЗ, проведеної відповідно до п. 146.21 ПКУ. Слід зазначити, що платники податку всіх форм власності мають право проводити переоцінку об'єктів ОЗ, застосовуючи щорічну індексацію вартості ОЗ, що амортизується, та суми накопиченої амортизації на коефіцієнт індексації, який визначається за формулою: Кі = [І(а-1) – 10] : 100, де І(а-1) – індекс інфляції року, за результатами якого проводиться індексація. Якщо значення Кі не перевищує одиниці, індексація не проводиться. Збільшення вартості об'єктів ОЗ, що амортизується, здійснюється станом на кінець року (дату балансу), за результатами якого проводиться переоцінка та використовується для розрахунку амортизації з першого дня наступного року |

| |

| Вартість безоплатно отриманих об'єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж, побудованих споживачами на вимогу спеціалізованих експлуатуючих підприємств згідно з технічними умовами на приєднання до вказаних мереж або об'єктів. |

Рис. 1.2. Об’єкти, що підлягають і не підлягають амортизації згідно з ст. 144 ПКУ

Відповідно до ПКУ в податковому обліку методи нарахування амортизації повністю відповідають бухгалтерським методам, що перелічені в п. 26 П(С)БО 7 "Основні засоби".

| Метод нарахування | Формула розрахунку річної суми амортизації |

| Прямолінійний | Ділення вартості, що амортизується, на строк корисного використання |

| Зменшення залишкової вартості | Добуток залишкової вартості на початок звітного року (або первісна вартість на дату початку нарахування амортизації) на річну норму амортизації. Річна норма амортизації (%) = 1-n√(ліквідаційна вартість / первісна вартість) n – кількість років експлуатації. |

| Прискорене зменшення залишкової вартості (застосовується лише при нарахуванні амортизації до об'єктів ОЗ, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби)) | Добуток залишкової вартості на початок звітного року (або первісна вартість на дату початку нарахування амортизації) на річну норму амортизації. Річна норма амортизації обчислюється відповідно до строку корисного використання і подвоюється. |

| Кумулятивний | Добуток вартості, що амортизується, на кумулятивний коефіцієнт. Кумулятивний коефіцієнт = відношення кількості років, що залишаються до кінця строку використання, до суми чисел років його корисного використання |

| Виробничий | МІСЯЧНА сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) на виробничу ставку. Виробнича ставка = відношення вартості, що амортизується, до загального обсягу продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів. |

Рис.1.3 Методи нарахування амортизації основних засобівКапітальні вкладення - це витрати на створення нових, реконструкцію і технічне переозброєння діючих основних засобів. За допомогою капітальних вкладень здійснюється як просте, так і розширене відтворення основних засобів[10].Для визначення розміру капітальних вкладень на підприємстві складається бюджет капітальних витрат, тобто обрахунок запланованих витрат на капітальні вкладення. Бюджет капітальних витрат включає такі дані:· первісну вартість усіх основних засобів на початок планового періоду;· наявність невикористаних амортизаційних відрахувань на початок планового періоду;· суму амортизаційних відрахувань, яку буде нараховано протягом планового періоду;· орієнтовний підрахунок вартості устаткування, яке підлягає заміні або продажу протягом планового періоду;· орієнтовну суму амортизаційних відрахувань на придбані основні засоби протягом планового періоду;· вартість основних засобів та суму амортизаційних відрахувань, яка буде в підприємства на кінець планового періоду.Вихідними передумовами розробки бюджету капітальних вкладень є:а) календарний план реалізації інвестиційного проекту;б) бюджетні заявки на виконання окремих видів робіт і придбання матеріалів, механізмів, устаткування, розроблених виконавцями окремих функціональних блоків проекту;в) загальна стратегія фінансування інвестиційного проекту;г) попередній графік потоку інвестиційних витрат, складений на етапі розробки бізнес-плану проекту;д) фінансовий стан інвесторів проекту.Бюджет капітальних вкладень включає два розділи: І розділ - "Капітальні витрати", II розділ "Надходження коштів".Джерелами інформації для аналізу основних засобів суб’єкта господарювання є: паспорт підприємства; форма № 1 “Баланс”, форма № 4 “Звіт про власний капітал”; форма № 1-П “Звіт підприємства по продукції”; форма № 11-ОЗ “Звіт про наявність та рух основних фондів, амортизацію (знос)”, звіт “Основні показники діяльності підприємства” (форма № 1 – підприємництво), “Примітки до фінансової звітності”, баланс виробничих потужностей, дані бухгалтерського обліку необоротних активів; планові дані.

2.Фінансово-економічна характеристика діяльності підприємства та постановка аналітичної роботи

Глобинська районна спілка споживчих товариств – скорочена назва райспоживспілка (РСС) створена на добровільних засадах Глобинським, Горбівським, Пирогівським, Великокринківським, Іваноселищанським, Манжеліївським, Федоріївським, Броварівським, Градиським, Пронозівським споживчими товариствами, Пустовійтівським та Святилівським робкоопами Глобинського району Полтавської області, які є її членами і дотримуються вимог статуту.

Райспоживспілка вважається створеною, набуває права юридичної особи, здійснює господарську та іншу діяльність з дня її державної реєстрації, 20.11.1991 року, має самостійний баланс, печатку та штампи з своєю назвою та є некомерційною організацією.

Керівник організації – Яковенко Іван Іванович.

Місцезнаходження Глобинської райспоживспілки: Полтавська область, місто Глобине, вулиця Карла Маркса, 186, індекс 39000.

Райспоживспілці належить на праві власності як юридичній особі майно, необхідне для здійснення статутних завдань.

Об’єктами права власності є майнові комплекси, будівлі, споруди, машини, устаткування, транспортні засоби, сировина і матеріали, грошові кошти та інше майно виробничого, соціального, культурного призначення, продукти інтелектуальної і творчої праці.

Майно райспоживспілки утворюється за рахунок: внесків споживчих товариств, прибутків власних підприємств і організацій, реалізації цінних паперів, а також іншої діяльності та надходжень, не заборонених чинним законодавством України.

Основними цілями та завданнями РСС є:

1) сприяння розвитку споживчої кооперації, виконання делегованих їй споживчими товариствами повноважень і функцій, координація діяльності споживчих товариств;

2) збереження майна споживчої кооперації, збереження захисту інтересів і майнових прав споживчих товариств, в тому числі у випадку їх банкрутства, надання їм юридичної, консультаційної та іншої допомоги; представлення їх інтересів у державних, судових органах, органах місцевого самоврядування;

3) захист прав та інтересів пайовиків і обслуговуваного населення як споживачів щодо забезпечення їх якісними товарами і послугами;

4) розвиток мережі торгових підприємств, співпраця з органами державної виконавчої влади і сільськогосподарськими товаровиробниками в створенні інфраструктури аграрного ринку;

5) забезпечення ефективності господарсько-фінансової діяльності, підвищення продуктивності праці працівників, впровадження нових технологій та передового досвіду, підготовка і перепідготовка кадрів.

Основними видами діяльності райспоживспілки є:

а) оптова і роздрібна торгівля продовольчими і непродовольчими товарами, матеріалами, обладнанням, устаткуванням, транспортними засобами, торгівля нерухомістю;

б) будівельні та ремонтно-монтажні роботи;

в) здача в операційну оренду об’єктів нерухомості, транспортних засобів, обладнання, устаткування, іншого майна [Додаток А].

Окремі види діяльності, перелік яких встановлюється законодавством,райспоживспілка може здійснювати за умови наявності відповідної ліцензії згідно з чинним законодавством України. Основні показники фінансово-господарської діяльності Глобинської райспоживспілки за 2009-2011рр.

Таблиця 2.1

Основні показники фінансово-господарської діяльності Глобинської райспоживспілки за 2009-2011рр.

| Показники | 2009 рік | 2010 рік | 2011 рік | Відхилення (+,-) 2010р. від 2009р. | Відхилення (+,-) 2011р. від 2010р. | ||

| абсолютне | відносне | абсолютне | відносне | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Капітал станом на кінець року, тис. грн: | 2943,00 | 2950,00 | 3032,00 | 7,00 | 0,24 | 82,00 | 2,78 |

| 1.1. Власний капітал тис. грн | 2765,00 | 2782,00 | 2858,00 | 17,00 | 0,61 | 76,00 | 2,73 |

| 1.1.1. Власний оборотний капітал | 412,00 | 424,00 | 471,00 | 12,00 | 2,91 | 47,00 | 11,08 |

| 1.1.2. Інший додатковий капітал | 110,00 | 110,00 | 110,00 | - | - | - | - |

| 1.1.3. Резервний капітал | 35,00 | 35,00 | 35,00 | - | - | - | - |

| 1.1.2.Нерозподілений прибуток | 38,00 | 42,00 | 27,00 | 4,00 | 10,53 | -15,00 | -35,71 |

| 1.2. Позиковий капітал | 178,00 | 168,00 | 174,00 | -10,00 | -5,62 | 6,00 | 3,57 |

| 1.2.1.Короткостроковий позиковий капітал | 178,00 | 168,00 | 174,00 | -10,00 | -5,62 | 6,00 | 3,57 |

| 2. Майно станом на кінець року,тис. грн: | 2943,00 | 2950,00 | 3032,00 | 7,00 | 0,24 | 82,00 | 2,78 |

| 2.1. Необоротні активи | 2353,00 | 2358,00 | 2387,00 | 5,00 | 0,21 | 29,00 | 1,23 |

| 2.2. Оборотні активи | 587,00 | 582,00 | 638,00 | -5,00 | -0,85 | 56,00 | 9,62 |

| 2.2.1. запаси | 459,00 | 467,00 | 419,00 | 8,00 | 1,74 | -48,00 | -10,28 |

| 2.2.2. кошти в розрахунках | 56,00 | 67,00 | 169,00 | 11,00 | 19,64 | 102,00 | 152,24 |

| 2.2.3. грошові кошти та їх еквіваленти | 72,00 | 48,00 | 50,00 | -24,00 | -33,33 | 2,00 | 4,17 |

| 3. Трудові ресурси | |||||||

| 3.1.Середньооблікова чисельність працівників, осіб | 38,00 | 45,00 | 43,00 | 7,00 | 18,42 | -2,00 | -4,44 |

| 3.2. фонд оплати праці, тис. грн | 631,00 | 684,00 | 752,00 | 53,00 | 8,40 | 68,00 | 9,94 |

| 3.3. середньомісячна заробітна плата тис.грн | 1,39 | 1,27 | 1,46 | -0,12 | -8,72 | 0,19 | 15,00 |

| 3.4. продуктивність праці, грн/осіб | 86,92 | 86,70 | 98,88 | -0,22 | -0,25 | 12,18 | 14,05 |

| 4. Економічні показники | |||||||

| 4.1. чистий дохід (виручка від реалізації), тис. грн | 3303,00 | 3900,00 | 4252,00 | 597,00 | 18,05 | 352,00 | 9,03 |

| 4.2. собівартість реалізованої продукції, тис. грн | 2215,00 | 2760,00 | 3180,00 | 545,00 | 24,60 | 420,00 | 15,22 |

| 4.3. фінансовий результат від звичайної діяльності до оподаткування, тис. грн. | 32,00 | 29,00 | 10,00 | -3,00 | -9,38 | -19,00 | -65,52 |

| 4.4. чистий прибуток, тис. грн. | 32,00 | 29,00 | 10,00 | -3,00 | -9,38 | -19,00 | -65,52 |

| 4.5. рентабельність обороту, % | 0,97 | 0,74 | 0,24 | -0,23 | -23,71 | -0,50 | -67,57 |

| 5. Фінансові коефіцієнти | |||||||

| 5.1. автономії | 0,94 | 0,94 | 0,94 | - | - | - | - |

| 5.2. маневрування | 0,15 | 0,15 | 0,16 | - | - | 0,01 | 6,67 |

| 5.3. фінансового ризику | 0,06 | 0,06 | 0,06 | - | - | - | - |

| 5.4. абсолютної ліквідності | 0,02 | 0,02 | 0,02 | -0,01 | -33,47 | 0,00 | 0,61 |

| 5.5. покриття | 0,20 | 0,20 | 0,21 | - | - | 0,01 | 5,00 |

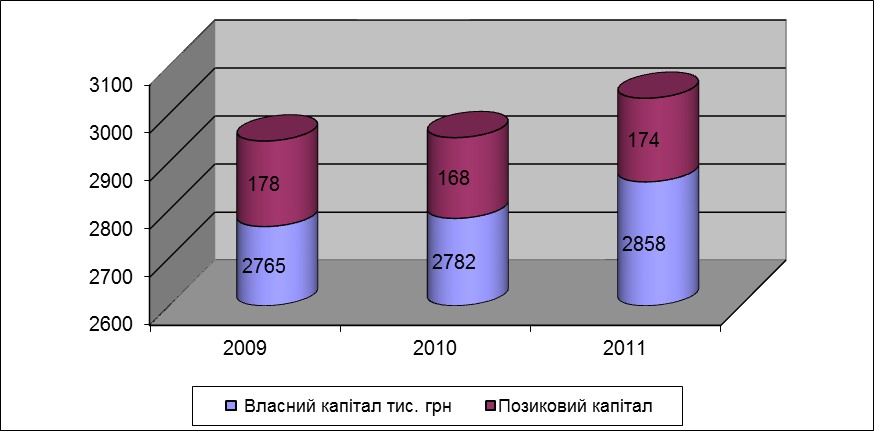

Зазначимо, зростання розміру власного капіталу обумовлено збільшенням власного оборотного капіталу. В свою чергу, сума власного оборотного капіталу з 2009 по 2011 рік зросла з 412 до 471 тис. грн, що можна розцінювати як позитивну тенденцію.

Стосовно позикового капіталу, то спостерігається зменшення його у 2010 році за рахунок короткострокового позикового капіталу та збільшення у 2011році. Зменшення обсягів короткострокового позикового капіталу пов'язане зі зменшенням кредиторської заборгованості за товари, роботи, послуги.

Рис. 2.1. Динаміка власного і позикового капіталу підприємства, тис. грн

Збільшення активів (майна) Глобинської райспоживспілки відбулося за рахунок збільшення оборотних активів. Вартість необоротних активів у загальній вартості майна є значною, тобто структура активів є «легкою».

Розмір необоротних активів у 2011 році порівняно з 2009 роком збільшився на 1,45%, це свідчить про те, що підприємство час від часу оновлює свою матеріально-технічну базу.

Збільшення вартості оборотних активів з 587 до 638 тис. грн. відбулося, в основному за рахунок коштів у розрахунках. Кошти у розрахунках збільшилися з 2009 по 2011 рік на 113 тис. грн., в основному за рахунок збільшення дебіторської заборгованості за розрахунками з виданими авансами та з бюджетом, що заслуговує негативної оцінки.

За період з 2009 по 2011 рік відбулося зростання таких трудових показників, як середньооблікової чисельності працюючих з 38 до 43 осіб, фонду оплати праці з 631 до 752 тис. грн., середньомісячної заробітної плати з 1388 до 1457 грн. та продуктивності праці з 86,92 до 98,88. Збільшення середньомісячної заробітної плати обумовлено збільшенням середньооблікової чисельності працівників, фонду оплати праці та збільшення продуктивності праці, що відбулося за рахунок збільшення чистої виручки від реалізації продукції.

Слід відмітити, що розмір чистого доходу з кожним роком зростає, що було пов'язано зі збільшенням обсягів реалізації продукції.

Собівартість реалізованої продукції в 2011 році порівняно з 2009 підвищилась на 43,57% за рахунок збільшення обсягів реалізації. Зазначимо, що у 2011 році темпи росту собівартості реалізованої продукції перевищують темпи росту виручки, що заслуговує негативної оцінки.

Аналізуючи фінансові коефіцієнти, відмітимо, що коефіцієнт автономії на протязі трьох років не змінюється, але знаходиться в межах рекомендованого значення. Тобто, частка власного капіталу у формуванні майна становить 94%.

Низьке значення коефіцієнту маневрування протягом досліджуваного періоду свідчить про дефіцит власного оборотного капіталу на підприємстві.

Коефіцієнт фінансового ризику залишається незмінним і становить 0,06. Це свідчить про те, що частка позикового капіталу для фінансово-господарської діяльності не збільшується. Отже, темп росту позикового капіталу не перевищує темпи росту власного капіталу.

Коефіцієнт абсолютної ліквідності до 2011 року залишається значно нижче рекомендованого значення, що свідчить про неспроможність підприємства вчасно розрахуватися з поточними зобов’язаннями.

Загальний коефіцієнт покриття також є нижче нормативу, тобто поточні зобов'язання не в повній мірі покриваються поточними активами.

Таким чином, аналізуючи основні показники фінансово-господарської діяльності Глобинської районної спілки споживчих товариств за 2009-2011рр. відмітимо, що своє майно підприємство формує за рахунок власного і позикового капіталу, розмір яких зростає. Фінансова служба підприємства, на наш погляд, раціонально використовує кредиторську заборгованість за товари, роботи, послуги, зменшуючи власні потреби у платних кредитних ресурсах. Збільшення власного капіталу пов'язано зі зростанням суми власного оборотного капіталу.

Збільшення майна відбувається за рахунок оборотних активів. Структура майна є «легкою», оскільки вартість оборотних активів у сукупному обсязі майна є найбільшою.

Розраховані показники коефіцієнти автономії та фінансового ризику свідчать про фінансову незалежності підприємства, тобто зменшення частки позикового капіталу у валюті балансу та достатню кількість власного оборотного капіталу для фінансування поточної діяльності.

3. Аналіз формування складу, динаміки та руху основних засобів

Аналіз динаміки складу та руху основних засобів дає можливість встановити забезпеченість підприємства основними засобами та визначити їхній технічний стан. Для аналізу основних засобів використовуємо розрахунки, представлені у таблиці 3.1.

Таблиця 3.1.