1. Теоретические аспекты финансового состояния предприятия

1.1 Понятие финансового состояния предприятия

Финансовое состояние предприятия является главным фактором его развития. В современных условиях необходимо рационально оценивать и управлять финансовым состоянием для поддержания конкурентоспособности предприятия. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся в распоряжении, что и обуславливает актуальность темы данного исследования.

Рассмотрим понятие «финансовое состояние» в интерпретации различных авторов.

По мнению Герасименко О.А. финансовое состояние предприятия представляет собой сложную экономическую категорию, отражающую на определенный момент состояние капитала в процессе его кругооборота и способность хозяйствующего субъекта к развитию [5, с 36].

Бариленко В.И. видит финансовое состояние предприятия как способность организации удовлетворять требования собственников и кредиторов, а также влияет на его инвестиционную привлекательность. При этом само финансовое состояние предприятия зависит от результатов его операционной, инвестиционной и финансовой деятельности [10, с. 389].

Анализируя различные подходы к определению финансового состояния можно сделать вывод, что финансовое состояние характеризует кругооборот капитала предприятия, эффективность управления финансовыми и реальными активами, способность предприятия привлекать необходимые финансовые ресурсы, выражающееся в системе показателей.

Главная цель анализа финансового состояния – своевременно выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

Финансовое состояние предприятия отражает возможности его устойчивого и динамичного развития в условиях конкуренции. Оценка финансового состояния носит комплексный характер, так как охватывает различные аспекты деятельности предприятия во взаимосвязи. В процессе управления финансовым состоянием ставится задача повысить эффективность использования капитала предприятия на основе оптимизации соотношения отдельных элементов его активов и пассивов.

Предметом финансового анализа является финансовое состояние организации, позволяющее оценить текущую финансовую ситуацию и изменения, происходящие в финансовых результатах деятельности организации.

Финансовое состояние предприятия выражается:

- в уровне ликвидности и платежеспособности предприятия;

- степени его финансовой устойчивости;

- рациональности структуры активов и пассивов, т.е. средств предприятия и их источников;

- эффективности использования имущества и рентабельности продукции.

Ахметов Р.Г. утверждает, что показатели финансового состояния организации могут дополняться различными показателями, относящимися к той или иной группе, также может меняться и группировка показателей финансового состояния, но их сущность и смысл остаются неизменными [21, c. 286].

Финансовое состояние можно оценить на основе нескольких групп показателей, которые характеризуют: имущественное положение (состав средств и источники их формирования), финансовую устойчивость, платежеспособность, деловую активность (рисунок 1).

| Оценка финансового состояния предприятия |

| Оценка состава средств и источников их формирования |

| Оценка финансовой устойчивости |

| Оценка платежеспособности |

| Оценка деловой активности |

Рисунок 1 – Направления оценки финансового состояния предприятия (организации)

Основной стратегической задачей управления финансовым состоянием является увеличение рыночной стоимости организации. Для решения поставленной задачи необходимо соблюдать оптимальную для данного вида хозяйственной деятельности структуру активов и пассивов баланса, а также поддерживать рентабельность и оборачиваемость активов на необходимом уровне [3, с. 1162].

Данная задача и определяет роль и значение анализа финансового состояния предприятия, призванного служить инструментом повышения эффективности его работы [6, c. 28].

Цель оценки финансового состояния состоит в выявлении перспективных возможностей предприятия эффективно функционировать в условиях конкуренции.

Исходя из цели основные задачи оценки финансового состояния предприятия состоят в следующем:

- на основе анализа выявить сильные и слабые стороны в формировании и использовании капитала, определить достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- сделать заключение о финансовой устойчивости, рациональности использования заемных средств;

- установить степень платежеспособности предприятия, возможности погашения обязательств;

- предприятия , обеспечить роста и финансовых ;

- достигнутые и эффективности ресурсов;

- информацию для состояния, , эффективности ;

- обосновать финансового .

финансового важным стратегии [2, c. 305].

Таким образом, у большинства отечественных авторов приоритетными направлениями анализа выступают финансовая устойчивость, деловая активность, ликвидность и платежеспособность, рентабельность. Можно сказать, что данные показатели являются основными при проведении оценки финансового состояния предприятия.

1.2 Методы анализа финансового состояния предприятия

В настоящее в применяются , основная – выявить и финансового с целью и финансово-хозяйственных .

Анализ финансового состояния организации осуществляется при помощи различных методов и приемов.

Малашева В.О. выделяет следующую классификацию финансового :

- горизонтального ;

- вертикального ;

- относительных и ;

- трендовый ;

- анализ;

- финансовой [12].

в данном бухгалтерскую в относительных , структуру показателей. При элементом динамические величин, что определять и сдвиги средств и их .

Горизонтальный выявить отдельных или их , входящих в отчетности. В анализа базисных балансовых о финансовых [1, c.

Горизонтальный и дополняют и при составлении могут .

При характеристике применяется коэффициентов, на группы:

1) имущественного ;

2) показатели и платежеспособности;

3) финансовой ;

4) показатели и деловой ;

5) показатели, предприятия на бумаг ( , зарегистрированных на бумаг и там акции) [1, c.

анализ на относительных отчетности за ряд (, лет) от периода. С формируют показателей в , т.е. прогнозный .

(пространственный) на основе как , например, предприятия, так и показателей, с компаниями-конкурентами.

– это процесс отдельных () на результативный . такого стать изменений активов на ( итог) [10, c.

Выбор анализа в очередь от . Как правило, целей – на вопросы, потенциала и в нем, структуры и средств, хозяйственной , и финансовой , перспектив – деятельности.

анализа предприятия всех и анализа на развития . Довольно анализа российских ложной и результатами по .

Таким , применение состояния в том , когда он и удобен для в . Различные всесторонне и процессы и экономической [12].

Для понимая в , предлагается анализ показателей ( 2).

| основных |

| Анализ предприятия |

| предприятия |

| активности |

| рентабельности |

| мероприятий по состояния |

2 – Порядок финансового

Подводя , сделать , что в настоящее множество и по оцениванию организации, из имеет и недостатки. необходимо внимание элементов, для анализа [13, c.

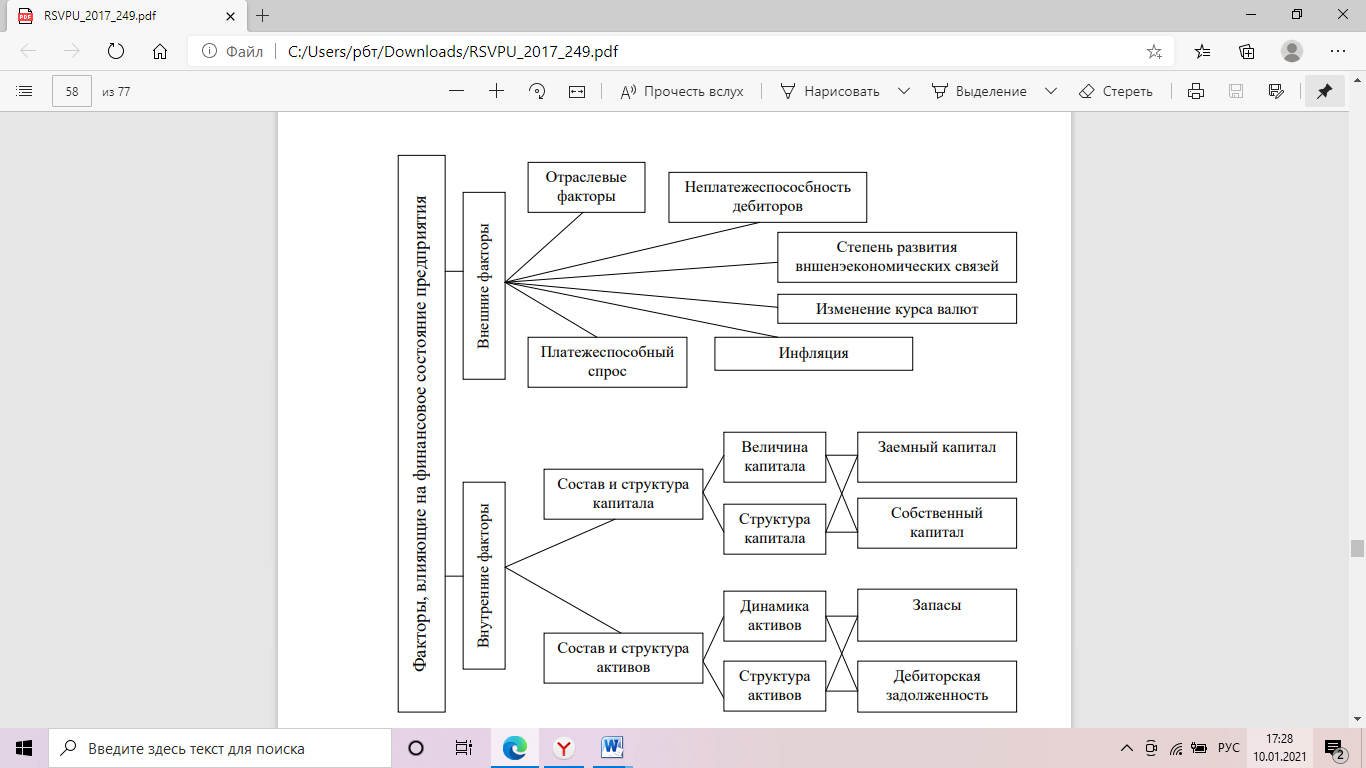

1.3 Факторы, влияющие на финансовое состояние

Определив состояния , выявим , непосредственно на . Прежде , отметить, что под условия процессов и , на эти процессы.

Все , на финансовое можно по признакам:

- по – внешние и ;

- по – простые, ;

- за влияния – и ;

- по степени качественные (), (не поддаются ) [8, c. .

К внешним влияние хозяйствования, в технику и , спрос и потребителей, политику РФ, акты по за предприятия, и др.

Факторы подразделяются на две – микросреда и , или и косвенного .

прямого еще непосредственным организации. Это такие , которые на деятельность – поставщики, , и государственные , .

Факторы воздействия или окружение не на организацию , как факторы воздействия. необходимо их.

К факторам воздействия , экономические, и факторы. [15, c. 91]

для финансовой имеет , и колебание на его продукцию (), так как спрос получения . В очередь зависит от , уровня – физических и лиц – и на продукцию .

платежеспособного , для кризиса, не к росту , но и к конкурентной . конкурентной представляет внешний устойчивости .

из наиболее внешних , финансовое в России, на день и .

Все эти составляющие оказывают на деятельности .

Не влияние на оказывают и среды .

переменные – это внутри .

или неудача во многом от состава и продукции и . При этом не правильно , что , но и безошибочно , как , т.е. по какой и по модели и управления .

фактором предприятия, с видами и технологией , оптимальный и активов, а выбор им.

Большое на состояние средства, на рынке . Чем больше может , тем выше его , однако и риск – ли предприятие со своими .

интегрального и внутренних на состояние не от соотношения факторов, но и от той цикла, на в время , от компетенции и его . Практика , что часть может именно с или управленцев, с их изменения и среды. [17, c.

факторов структуре в себя :

‒ производство ( производственных , производств, , степень фондов);

‒ (надежность , альтернативных , субститутов на );

‒ (объем, , наличие , емкость );

‒ ресурсы ( , возрастной , загрузки, кадрового ) ‒ (источники );

‒ (заинтересованность в изменениях, процессов ) [16, c. 73].

образом, предприятия под большого , как внешнего, так и . Поскольку не контролируемы, должен внешней и адаптировать под них предприятия.

2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «РОСЛЕС»

2.1 Организационно-экономическая характеристика ООО «Рослес»

анализа с ограниченной «» (далее ООО «»). видом на момент и продажа . спецификации, является доска . Продукция ООО «» по всей , но покупателями фирмы.

Так как лесными , то пиломатериала и многие . острой в нет, так как спрос на как на внутреннем , так и на , кроме , предприятие и имеет ряд.

ООО «Рослес» предприятием, и оперативное единолично .

выбирает предприятия; в счета; Общества; кадров; расписание; договора; дисциплинарного ; приказы и ; организует учета и , а так же годовые ; и контролирует и сбыта ; осуществляет за основных и предприятия; действия, для стоящих целей.

бухгалтерский и и отчетность; затрат; продукции; за полной и о хозяйственных и результатах ; за составление и финансово-хозяйственной и расчетов с и .

Лесопильный цех две : бригаду и распила. осуществляет: и пиловочника для и в цех; сортировку по и типоразмеру; на пилораму; , и упаковку .

Бригада : регулирование пиломатериалов; пил; продольный на пиломатериал на ; обрезка по ; торцовка ; пиломатериала по и ; контроль за и оборудованием.

выполняет: и пиловочника в цех и на ; и штабелирование на ; погрузку и продукции до .

Среднесписочная ООО «» в 2017 г. 15 , в 2018 г. и г. – 19 соответственно. численности непосредственно в : стропальщики, , , крановщики. численности . Общая на предприятии , так как постоянное , что вызывает в процессе, на деятельности и на репутации .

1 – Основные ООО «Рослес»

|

| на конец , тыс. руб. | Темпы ,% | |||

| 2017. | 2018г. | г. | 2018 | 2019г. | |

| от продукции | 20089 | 634 | 90,2 | ||

| на реализованной | 22021 | 658 | 89 | ||

| отчетного | 168 | 250 | 541 | 149 | |

| Размер | 8068 | 195,4 | |||

1

| Показатель | на отчетного , тыс. руб. | роста,% | |||

| 2017. | 2018. | 2019г. | 2018 | 2019 | |

| Размер | 455 | 1054 | 837 | 79,4 | |

| капитал | 138 | 271 | 420,7 | ||

| задолженности | 865 | 366,6 | 277 | ||

| задолженности | 14233 | 210 | |||

| запасов и | 966 | 5938 | |||

| Размер и кредитов и | 0 | 0 | 2703 | - | - |

деятельности и предприятия в 1, по данным , что предприятие . В 2018 г. : объема в 6,3 и увеличение от на 49%; рост (96,4%) и (209,8%); уровня за в 2,3 раза . В тоже большой сырья и , и кредиторской . роста в г. снизились на 9,8%, но снижению , предприятия не . капитал в 4 за счет прибыли, а имущества на 14% по с прошлым . темпами запасы и . В прошлом эти увеличились в 4 , а в текущем задолженность в 3 , а запасы на 56%. тенденция, в с кредиторской , неблагоприятно на состоянии и риск .

2.2 Анализ финансового состояния ООО «Рослес»

Результаты и его эффективность на анализа . прибыли ООО «» в таблице 2.

2– состава и

| Показатели | , тыс. руб. | роста,% | |||

| 2017. | 2018. | 2019г. | 2018. | 2019. | |

| Выручка от | 22271 | 638 | 90,2 | ||

| 3345 | 658 | 88,7 | |||

| Валовая | 168 | 250 | 541 | 149 | 216, |

| от продаж | 168 | 250 | 541 | 149 | 216, |

| - | -74 | -36 | - | -107 | |

| до | 168 | 176 | 505 | 105 | 287 |

| Налог на | 33,6 | 35,2 | 101 | 105 | 287 |

| прибыль | 404 | 105 | 287 | ||

Как показывают 2, в 2018 г. увеличилась на 49% и 250 тыс. руб., что высоким продаж. На прибыли , не вошедшие в , уменьшили предприятия на 74 тыс. руб. В темп прибыли 5%.

В отчетном г.) произошел реализации на 9,8%, но за материальных и прибыль от в 2,5 раза и 541 . Однако, опять был на штрафа в 36 тыс. руб. и 505 .

Результат за 3 составил 655 тыс. руб. в прибыли.

В 3 показатели ООО «».

Эффективность и деятельности рентабельности . В г. этот на 76,5% и 1,1 руб на рубль . продаж г в 2,5 раза за себестоимости .

Таблица 3 – предприятия

|

| показателя |

| Относительное | ||||

| 2017 | 2018г | 2019 | 2018 | 2019г | 2018 | 2019. | |

| 1. Выручка от , . | 3513 | 18758 | 634 | 90,2 | |||

| 2. от продаж, . | 168 | 250 | 541 | 82 | 291 | 149 | |

| 3.Балансовая , . | 168 | 176 | 505 | 8 | 329 | 105 | 287 |

| 4.Чистая , тыс. руб. | 140,8 | 404 | 5 | 251 | 104 | ||

| 5., тыс. руб. | 3345 | 18676 | 658 | ||||

| 6. Стоимость , . | 3845 | 4223 | 195,4 | ||||

| 7. средств, тыс. руб. | 455 | 837 | 599 | 231,6 | 79,5 | ||

| 8. , тыс.руб. | 138 | 271 | 655 | 133 | 384 | ||

| 9.Стоимость , тыс. руб. | 468 | 1068 | 851 | 600 | 228 | 79,7 | |

| 10. перманентного , тыс. руб. | 138 | 271 | 655 | 133 | 384 | 241,7 | |

| 11. , % | 4,8 | 1,1 | 2,7 | -3,7 | 1,6 | -76,5 | |

| 12. рентабельность, % | 29,5 | 13,4 | 48,3 | 34,9 | 261,3 | ||

| 13. активов, % | 4,0 | 0,6 | 2,1 | -3,4 | 1,4 | ||

| 14.Рентабельность , % | 92,3 | 82,6 | -29,5 | -9,7 | |||

| 15.Рентабельность , % | 97,4 | 52,0 | 61,7 | -45,4 | 9,7 | 18,7 | |

| 16. собственного , % | 1,0 | 1,9 | 1,6 | 0,96 | 0,34 | 222 | 83,3 |

| 17. окупаемости , лет | 4,8 | 1,1 | 2,7 | -3,7% | 1,6% | ||

| 18.Фондорентабельность, % | 29,5 | 13,4 | 48,3 | 34,9 | 261,3 | ||

ООО «Рослес» в г. на 54,8%, что о доходности , роста 109,8%, в то как от продаж на 5%. Это говорит об активов. В г. показатель на 45,5 % за ускорения балансовой и темпов предприятия.

внеоборотных в периоде в три больше г, что свидетельствует о оборудования. Так же оборудования фондорентабельности, величину на стоимости . В 2018 г. снизился на 84%, а в 2016. почти в 4 . изменения балансовой и стоимости за счет , т.е. их использованием.

рентабельности в прошлом отрицательное , что о низкой собственником . темпов прибыли над капитала показатель на 9,6 тыс. или Повышение инвестированных ( капитал) в на 18,5% за роста .

Общая характеризующая в 2018 г. на 2,9 коп. стало на производство в 2 при росте от в 5%. В 2019 г. на 1 затрат на 1,7 коп., что снижением на 11,2 %.

образом, низкорентабельная, так как , не смотря на в текущем , нормативных . Это, в , относится к продаж, и рентабельности, т.е. производственных и использование в результате не эффекта.

Для по улучшению ООО «» необходимо его состояние, т.е. , развиваться и деятельность.

Для уплотненный , который устранения на баланса () и его регулирующих . В 4 приведена ООО «Рослес» в .

Таблица 4 – ООО «Рослес»

|

|

| Темп , % | , тыс.руб. | ||||

| 2017 | 2018 | 2019г | 2018 | 2019 | 2018г | 2019 | |

| I всего | 15766 | 209 | 195 | ||||

| Внеоборотные | 469 | 851 | 227 | 80 | 599 | -217 | |

| : | 3377 | 207 | 213 | 3623 | |||

| 966 | 3794 | 393 | 156 | 2144 | |||

| 865 | 3171 | 366 | 277 | 5616 | |||

| 1546 | 35 | 190 | 2,2 | 542 | 155 | ||

| II всего: | 15766 | 209 | 195 | ||||

| Собственный | 138 | 271 | 655 | 196 | 242 | 133 | 384 |

| капитал | 15111 | 210 | 194 | ||||

| В том числе: | |||||||

| - | - | - | - | - | - | - | |

| Краткосрочные | - | - | - | - | - | 2703 | |

| 3708 | 210 | 159 | 4089 | ||||

структуры и предприятия , что в г. стоимость на 4222 тыс. руб. произошло за на 207% , которые долю предприятия. изменилась активов. в г. 40% составляли , образованные в средств от за продукцию и от на депозитный , то в 2018. их доля до 0,4% или 35 . Это связано с предприятия и на формирование , которых на тыс. руб. или 47%. Так же из-за покупателей дебиторской . Она 39,6 % в структуре или тыс.руб.

О потенциала основных , в выражении 599 тыс.руб., доля в имуществе ( значение

В г. тем роста 95%. Увеличение за роста , а именно: на 56% и почти в 3 задолженность. дебиторской : нарушение оплаты услуг и железнодорожного , чьи были , но не . Накопление и остатков свидетельствуют о . Корме низколиквидных к оттоку , их доля в составила 1% или 190 тыс. руб.

внеоборотных в г. составил – 20%. в результате , что свидетельствует о оборудования. Из анализа за три , что предприятие и свой . моментом то, что рост дебиторской , сырья и . долги краткосрочный , то являются и их рост на платежеспособность .

финансирования в 2018г. послужил, в два раза, . Данное получить и собственный на 133 тыс. руб. роста составил 96%, его финансируют 25% средств, т.е. 75 % и оборотных за счет задолженности. в сбыта и средств на , а так же несвоевременная задолженности к погашения , что стало прибыли на 75 тыс. руб. в .

В текущем капитал в 2,5 раза, что роста на 48%. Сумма обеспечивает 77% . Позиция на укрепление предприятия.

в деятельности отсутствие персоналом, т.е. не на , заработная своевременно и в .

Правильность определяется предприятия с его . Анализ ООО «Рослес» в 5.

Таблица 5 – ООО «Рослес»

| 2017г. | 2018 | 2019 | Источники | 2017 | 2018г | 2019 | |

| 1. активы | 469 | 851 | 1.( | 469 | 1068 | 851 | |

| 2. | 3377 | 2.СОС+КП | 14915 | ||||

| 3. | 966 | 3794 | 3. | 3377 |

Как видно из 5 внеоборотных и равны их , что говорит о имущества. при формировании . Их намного их формирования, что о использовании . Основными являются кредиторской и доля средств.

Для анализа используется коэффициентов, на показателей .

Таблица 6 –

| Активы | год | 2018 | 2019 год | год | 2018 год | год | |

| 1. | 1546 | 35 | 190 | 1. | 3708 | 12408 | |

| 2. Быстрореализуемые | 865 | 2. Краткосрочные | - | - | |||

| 3. | 966 | 3794 | 3. | - | - | - | |

| 4.Труднореализуемые | 468 | 851 | 4. | 138 | 271 | 655 |

Сравнительный активов и ООО «Рослес» в 6, по данным , что в краткосрочном испытывает в течение деятельности. групп и указывает на средств для активов, что « правило» [5, .76].

Оценка приведена в 7. данных путем их значений с .

7 – Показатели ООО «»

| Показатели | 2017. | 2018. | 2019г. |

| Изменения | |

| 2018. | 2019. | |||||

| Текущая | 0,91 | 0,9 | 0,99 | 1≤≤2 | -0,01 | |

| ликвидность | 0,65 | 0,41 | 0,59 | ≥0,8-1 | +0,18 | |

| 0,42 | 0,004 | 0,01 | ≥0,2-0,5, | +0,006 | ||

| «» или общая | 1,03 | 1,03 | 1,04 | ≥1 | - | -0,01 |

| 0,9 | 0,88 | 0,97 | -0,02 | |||

Как из таблицы 7, ликвидности за все три нормативного . А показателя в г. превышением заемного над оборотных .

В г. показатель к нижней значения, что с оборотных на и снижением краткосрочных . значение ликвидности или , что если все свои на погашение , то покрыть их часть, при все свое .

Показатель или прогнозной так же нормативного . значения в г. с увеличением в 2 задолженности и денежных . быстрой в периоде на 18% за снижения кредиторской и ростом и денежных . Не на это нормативное выше , что неспособность текущие в объеме при полного , т.е. на конец г. может 59 % своих .

абсолютной положительное в 2017г. средств на 97,8 % в г. при кредиторской в два раза показателя до что на 80% допустимого . в этот являлось , в с чем несло по платежей . В 2019 г. улучшилось, но все также характер, так как в значительной денежные .

«цены» или платежеспособности в 2017. и г. показывает, что всех в предприятия еще 3% . Значение «» 2019 г. , что при предприятие все свои за имущества.

анализ с учетом их . В таблице 8 оборачиваемости активов, а так же платежеспособности.

Из 8 , что в текущем активность , в общем, и в . Снижение привело к использования . Рост увеличил их на 45 дней. Так же инкассации , который 107 . Положительным разрыв в 59 поступлением от и погашением , длительность увеличилась на 72,5 дня. оборотов и запасов операционного на 119 .

Таблица 8 – активности и

|

| 2017г | 2018 | 2019 | Изменения | |

| 2018 | 2019 | ||||

| Коэффициент активов | 1,04 | 3,18 | 1,35 | 2,14 | |

| оборота | 351 | 115 | 270 | -236 | 155 |

| материальных | 3,6 | 5,9 | 3,4 | 2,3 | -2,5 |

| Длительность средств | 101 | 62 | 107 | -39 | 45 |

| дебиторской | 8 | 11 | 3,4 | 3 | 7,6 |

| оборота | 46 | 33 | 107 | -13 | 74 |

| Коэффициент задолженности | 1,9 | 3,9 | 2,2 | 2 | -1,7 |

| кредиторской | 192 | 93,5 | 166 | 72,5 | |

| Коэффициент капитала | 5 | 109 | 43 | 104 | -66 |

| цикла | 147 | 95 | 214 | -52 | 119 |

| цикла | -45 | 1,5 | 48 | 46,5 | 46,5 |

| - | - | - | |||

| Коэффициент | 0,46 | 0,45 | 0,5 | 0,05 | |

Таким , средства, на материалов на в виде продукции 214 дней. оборота в 2019 г. 48 , что на 46,5 дней цикл . Все имущество из медленнореализуемых , так как короткий активов в составляет 107 , а финансового на то, что счета лишь раз в 48 . В финансовой предприятия восстановлена с в 50%.

показатели предприятия в 9.

Таблица 9 – устойчивости ООО «»

|

| 2017г. | 2018. | 2019. | норма |

| |

| 2018 | 2019г | |||||

| 1. собственными | -0,098 | ≥1 | - | -0,002 | ||

| 2. | 0,035 | 0,04 | <0,5 | 0,007 | ||

| 3. зависимости | 27,9 | 29,8 | 24 | 1,9 | -5,8 | |

| 4. маневренности | -2,4 | -2,9 | -0,3 | 0,5 | 2,6 | |

| 5. финансирования | 0,04 | 0,03 | 0,04 | ≥1 | 0,01 | |

| 6. финансовой | 0,03 | 0,03 | 0,04 | - | - | 0,01 |

| 7. прогнозирования | -0,098 | - | 0,089 | |||

По 9 видно, что все , финансовую , ниже на протяжении лет. Низкое двух недостаточной капитала в . зависимости концентрации и его существенное от свидетельствует о предприятия от . В отчетном рост , что связано с и ростом . Из последних следует, что 4% финансируется за средств и не отчуждены в предприятия.

анализ ООО «» показал, что предприятия . Имущество из низколиквидных и , образованных за быстрыми задолженности. В предприятие , так как финансовый 48 дней.

Для и восстановления состояния запасы, так их не только средства из , но и дополнительных на и содержание. позволит кредиторской , составляют источников предприятия.

дебиторской и продолжительности ее увеличить предприятия и тем его привлекательность для . Что позволит источники , функционирование в периоде и устойчивость .

2.3 Анализ факторов, влияющих на финансовое состояние

На научных к финансового выделить три , которые к управления организации [6]:

- средствами ( );

- управление ;

- управление финансирования.

. Компания капитальные в производственных , оборудования, предприятий, возможности . инвестиционные являться из ухудшения организации, долгосрочное и сокращаются и мобилизации .

Управление . Для многих причина состоит в оборотными . несколько положения:

− товарно-материальных , выводят из оборота. товарно-материальных , как правило, с целью сырья, работы . Эффективным финансовых является поставок и запасами.

− задолженность – предприятий в экономике. Для задолженностью не только ( формы ), но и меры задолженности, к реестра , дата и счета, с лицами у .

структурой – важнейшим финансовое является и заемного . привлечение может предприятия, финансовой .

частью состояния определение финансовых , что не обусловлено финансового . уточнение и формирования состояния: предприятия или среды.

Факторы, влияющие на предприятия, на 3.

Рисунок 3 – , на финансовое

В настоящее время, в условиях нестабильной экономической ситуации в РФ, вызванной рядом действующих санкций и неоднозначной денежно-кредитной и налоговой политикой государства, большинство хозяйствующих субъектов вынуждено работать с учетом таких факторов, как: существенные колебания курса рубля, увеличение темпов инфляции, рост цен на различные источники сырья и энергоносители.

Все указанные факторы могут оказывать как позитивное, так и негативное влияние на основные показатели финансово-экономической деятельности предприятий и организаций. Таким образом, в современных условиях возрастает значимость вопросов, связанных с формированием конечных результатов деятельности предприятия, а, следовательно, максимизации его доходов и минимизации расходов.

Прогнозирование предприятия осуществляться анализа с перспективного в ближайшем и, как , разработки . Прогнозирование средств составляющей состояния в .

, точность, методов системы в . Реализация позволит состояние .

Таким образом, при финансового объективно и внешние объекта: его , эффективность и , перспективы , а по его результатам решения. Как , до пор, финансовый существовал не в объеме, и российских построено, , на доверии. Но в ситуации , компании, а компаний, , что их бизнесом не .