1. Содержание системы ценообразования и сметного нормирования в строительстве

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения сметной стоимости строительства.

Сметные нормативы – это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами, положениями, указаниями, рекомендациями и техническими частями сборников, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства.

Сметная норма представляет совокупность ресурсов (затрат труда, времени работы строительных машин, потребность в материальных ресурсах), установленная на принятый измеритель работ.

Главная функция сметной нормы – определение нормативного количества ресурсов, минимально необходимых для выполнения работ, как основы для последующего перехода к стоимостным показателям.

В связи с учетом принципа усреднения и минимизации расхода ресурсов нормативы в сторону их уменьшения не корректируются.

Сметная норма предусматривает производство работ в нормальных (стандартных) условиях. При производстве в особых условиях к нормам и расценкам применяются коэффициенты.

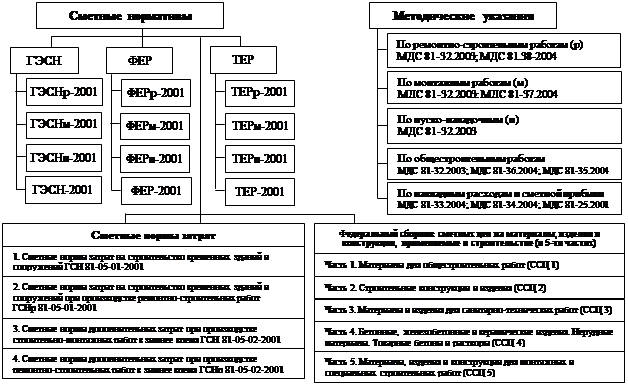

В обобщенном виде система ценообразования и сметного нормирования в строительстве приведена на рис.1.

2. ГОСУДАРСТВЕННЫЕ ЭЛЕМЕНТНЫЕ СМЕТНЫЕ НОРМЫ (ГЭСН)

Применение ГЭСН:

· определение состава и потребности в материально-технических и трудовых ресурсах для выполнения работ;

· определение стоимости работ ресурсным методом;

· разработка укрупненных сметных нормативов;

· разработка единичных расценок: федеральных, территориальных, отраслевых, фирменных.

Таблицы ГЭСН содержат показатели:

· затраты труда рабочих (строителей, монтажников), в чел.-ч.;

· средний разряд работы (звена рабочих);

· затраты труда машинистов, в чел.-ч.;

· состав и продолжительность эксплуатации строительных машин, механизмов, используемых в процессе производства работ;

· расход материалов в физических (натуральных) единицах измерения.

Рис. 1. Система ценообразования и сметного нормирования в строительстве

Сборники ГЭСН:

· отражают среднеотраслевой уровень строительного производства и технологии работ;

· могут применяться организациями (заказчиками и подряд-чиками) независимо от их ведомственной принадлежности;

· не распространяются на отдельные конструкции и виды работ:

− к капитальности, классу точности и качеству которых предъявляются повышенные требования;

− на виды работ в горной местности на высоте более 3500 м над уровнем моря.

Для таких работ разрабатываются индивидуальные ЭСН или поправочные коэффициенты;

· содержат техническую часть, таблицы сметных норм и приложения:

− указания о порядке применения;

− применение коэффициентов;

− правила исчисления объемов работ.

Состав ГЭСН-2001:

1) сборники государственных элементных сметных норм на строительные и специальные строительные работы (ГЭСН);

2) то же, на ремонтно-строительные работы (ГЭСНр);

3) то же, монтаж оборудования (ГЭСНм);

4) то же, на пуско-наладочные работы (ГЭСНп);

5) то же, ведомственные на пуско-наладочные работы (ВЭСНп).

3. СБОРНИКИ ЕДИНИЧНЫХ РАСЦЕНОК (ЕР)

3.1. Общие положения

Единичные расценки являются составной частью системы ценообразования и сметного нормирования. Они предназначены для определения в сметной документации прямых затрат и разработки укрупненных сметных норм, разрабатываются на основании ГЭСН в базисном уровне цен (по состоянию на 01.01.2000 г.).

Основой для разработки ЕР в базисном уровне цен служат:

· элементные сметные нормы на конструкции и виды работ;

· сметные нормы и расценки на эксплуатацию строительных машин;

· сметные цены на строительные материалы, изделия и конструкции.

По уровню применения сборники подразделяются на:

· федеральные (ФЕР);

· территориальные (ТЕР);

· отраслевые (ОЕР).

Сборники ФЕР:

· содержат полный набор расценок;

· разработаны в уровне цен для 1-го базового района (Московская область);

· вместе с ГЭСН образуют Единую государственную сметно-нормативную базу для разработки укрупненных сметных нормативов.

В территориальные сборники ЕР (ТЕР) включаются единичные расценки, привязанные к местным условиям строительства региона.

Отраслевые сборники ЕР (ОЕР) разрабатываются для специализированных видов строительства: энергетическое, транспортное, ведомственное горно-капитальное, газопроводы, связь, отдельные виды промышленных объектов и т.п.

Содержание таблиц ЕР на принятый измеритель работ:

1) затраты на оплату труда рабочих (кроме эксплуатации машин) по состоянию на 01.01.2000 г.;

2) стоимость эксплуатации строительных машин (в том числе рабочих механизаторов) по состоянию на 01.01.2000 г.;

3) стоимость материалов, изделий и конструкций по состоянию на 1 января 2000 года;

4) нормы расхода материалов, стоимость которых не учитывается в единичной расценке;

5) наименование и норма расхода материалов, изделий и конструкций, принимаемая при составлении смет по проектным данным;

6) таблицы имеют шифр, наименование, состав работ, измеритель и количественные показатели норм расхода.

В таблицах сметных норм материалы, изделия и конструкции представлены по обобщенной номенклатуре без указания марок и дополнительных характеристик.

При составлении смет учитываются конкретные материальные ресурсы на основании данных проекта.

По материалам, расход которых зависит от проектных решений (кабель, провода, трубы, металлические конструкции и др.), в таблицах сметных норм указываются только наименования, а в графе расход обозначают символом «П». При составлении сметной документации расход этих ресурсов определяется по проектным данным с учетом трудноустранимых потерь и отходов (РДС 82-202-96 и дополнение к нему в 1998 г.) [13].

Основанием для пересмотра сметных нормативов являются:

1) результаты законченных научно-исследовательских или экспериментальных работ;

2) обобщение отечественного и зарубежного опыта составления сметной документации;

3) контроль за соблюдением требований сметных нормативов;

4) каждому изменению присваивается порядковый регистрационный номер и титульный знак.

3.2. ТЕР-2001. Указания по применению территориальных единичных расценок на строительные и специальные строительные работы [4]

ТЕР предназначены для:

· расчетов стоимости строительной продукции при формировании инвесторских смет и подготовки тендерной документации;

· определения сметной стоимости строительных работ и расчетов за выполненные строительные работы;

· разработки укрупненных нормативов сметной стоимости;

· планирования и анализа экономических показателей проектных решений и работы строительных фирм.

ТЕР разработаны на основании:

· Государственных элементных сметных норм на строительные работы 2001 г. (в дальнейшем изложении ГЭСН), в которых учтены: среднеотраслевой оптимальный и организационный уровень строительного производства, применяемые строительные материалы, изделия и конструкции, а также, как правило, отечественные строительные машины и технологические автотранспортные средства. Каждому сборнику ГЭСН соответствует сборник ТЕР с тем же номером и наименованием;

· Методических указаний по разработке единичных расценок на строительные, монтажные, специальные строительные и ремонтно-строительные работы, введенных в действие постановлением Госстроя России от 26.04.99 № 30.

ТЕР учитывают полный комплекс затрат на выполнение строительных работ в нормальных (стандартных) условиях, при положительной температуре и не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования и с другими специфическими факторами предусмотренных проектом, а также в других более сложных производственных условиях по сравнению с учтенными в сборниках ТЕР, следует руководствоваться положениями, изложенными в [4, раздел 3].

Организации, учреждения и предприятия, их должностные лица несут ответственность за неправильное применение ТЕР в соответствии с законодательством Российской Федерации.

Действие ТЕР сохраняется до момента их замены новыми.

Действие ТЕР не распространяется на:

· работы, нормы на которые отсутствуют в сборниках ГЭСН;

· работы, технология производства которых и расход ресурсов отличается от технологии и расхода ресурсов, принятых в сборниках ГЭСН;

· строительные конструкции и работы, к капитальности, качеству и классу точности которых предъявляются требования, превышающие требования и допуски, приведенные в сборниках СНиП, часть 3 «Правила производства работ»;

· работы с применением машин и строительных материалов, в том числе импортных, не имеющих аналогов отечественного производства, существенно изменяющих технологию производства работ и расход ресурсов по сравнению с ТЕР;

· работы, выполняемые в высокогорных районах на высоте более 3500 м.

Сметная стоимость таких работ должна определяться на основании индивидуальных сметных норм и единичных расценок, или с применением поправочных коэффициентов к действующим единичным расценкам, учитывающим соответствующие особенности производства работ.

Сборники ТЕР являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации. Применение территориальных единичных расценок других регионов на территории Новосибирской области не допускается.

ТЕР объединены в сборники, перечень которых приводится в [4, приложение 1] (табл. 3.2). В графе 5 указанного приложения приведены обозначения сборников ГЭСН, на основе которых были разработаны соответствующие сборники ТЕР.

Обозначение номера (шифра) сборников единичных расценок (например: ТЕР 81-02-01-2001) означает:

ТЕР – территориальные единичные расценки на строительные работы;

81 (первая группа цифр) – шифр сметных нормативов;

02 (вторая группа цифр) – шифр сборников территориальных единичных расценок на строительные работы;

01 (третья группа цифр) – порядковый номер сборника ТЕР;

2001 (четвертая группа цифр) – присвоенный год выпуска сметно-нормативной базы, разработанной в уровне цен по состоянию на 01.01.2000г.

. В составе ТЕР-2001 не учтены накладные расходы, сметная прибыль и прочие (лимитированные затраты).

Накладные расходы в составе локальных смет (расчетов) определяются в соответствии с МДС 81-33.2004 [8].

Сметная прибыль определяется в соответствии с МДС 81-25.2001 [9].

Прочие (лимитированные затраты) определяются в соответствии с МДС 81-35.2004 [7].

4. СОСТАВЛЕНИЕ ТЕРРИТОРИАЛЬНЫХ ЕДИНИЧНЫХ РАСЦЕНОК (ТЕР)

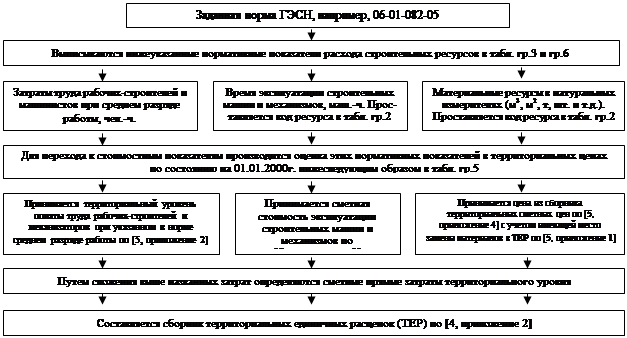

4.1. Последовательность составления ТЕР

Рис. 2. Последовательность составления ТЕР

4.2. Порядок составление расценки с учетом замены материала

Для выполнения работы указывается номер заданной нормы ГЭСН, например 06-01-080-07, который соответствует номеру ТЕР, и наименование работ с техническими характеристиками – Приготовление тяжелого бетона на щебне класса В3,5-В5 для стройки в г. Обь. Устанавливаем, что этот район входит в состав 4-й зоны строительства в Новосибирской области [4, раздел 1, п. 1.2]), поэтому стоимость материальных ресурсов определяем для 1-й зоны.

1. Из нормы ГЭСН записываем в табл., графа 6 расчетной формы – 301,71 чел.-ч. При среднем разряде работы 2 стоимость чел.-ч составляет 9,20 р. [5, приложение 2]. Сметная стоимость затрат труда рабочих составляет (графа 5 * графу 6) – 2775,73р., что и записывается в табл., графа 7.

2. Аналогично из нормы выписывается наименование применяемых машин (графа 3), их код (графа 2), количество (графа 6), стоимость единицы (графа 5) из [5, приложение 3] и определяется общая стоимость (графа 5 * графу 6), которую записываем в графу 7 – 2300,25 р., в том числе оплата механизаторов – 500,56р.

3. По табл. [5, приложение 1] производится имеющая место замена материалов (кода).

Из табл. [5, приложение 4] проставляется в графе 5 стоимость замененного материала, из нормы – количество единиц (графа 6) и определяется сметная стоимость (графа 5 * графу 6) – 42021,48р. (графа 7).

Определяются прямые затраты сложением итогов по всем разделам (п. 1 + п. 4 + п. 9) – 47171,50р.

Заполняем форму выходной таблицы ТЕР согласно [4, приложение 2] для заданной 1-й зоны строительства.

4.3. Задание 1. Составление расценки с учетом замены материала.

Вариант № 7